- +1

極光:疫情帶來K12在線教育新機遇

極光(Aurora Mobile, NASDAQ:JG)發布《2020年K12在線教育行業數據研究報告》,從k12在線教育行業概述、k12在線教育市場競爭格局、k12在線教育企業案例分析等方面洞察2020年K12在線教育行業發展狀況,展望k12在線教育行業發展前景。

極光觀點:

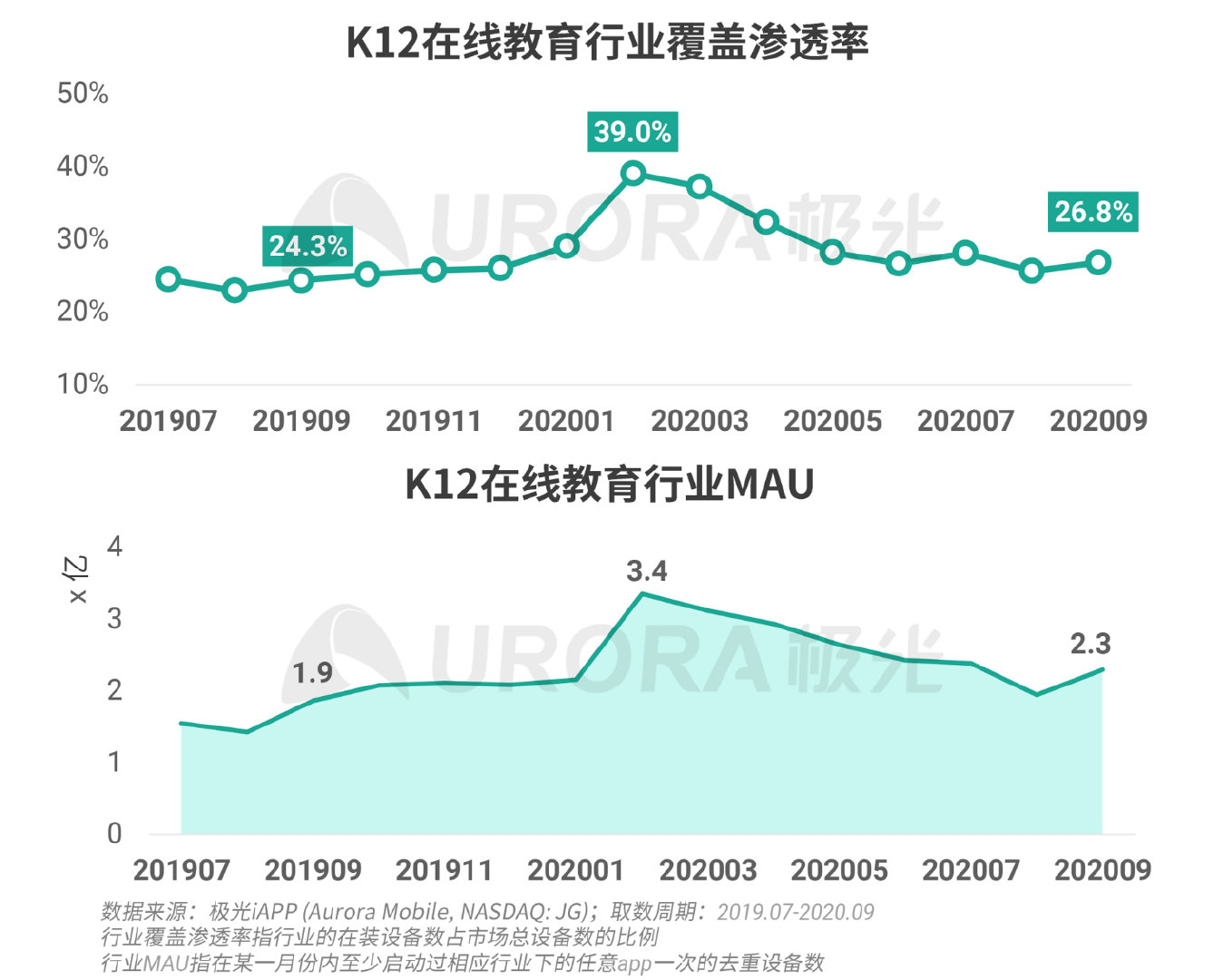

1、疫情為K12在線教育行業帶來新的發展機遇,行業滲透率及月活在2020年2月達到一年的峰值,分別為39.0%和3.4億(包含K12適齡人群、家長及教師用戶群體),3月行業人均時長最高達單月4小時,家長對于在線教育產品的接受度有了較大的提高;

2、2020年9月,K12在線教育行業用戶規模環比有所增長,而人均時長卻呈現下降趨勢,說明開學之后,用戶對于學習輔導工具類的app需求增加,對于在線課程類的app使用有所減少;

3、三線及以下城市的K12在線教育用戶占比在近三年增長了6.1個百分點,K12在線教育在優質教育資源更稀缺的低線城市中未布局完全,仍有巨大發展空間,預計K12在線教育行業在未來的3-5年內仍會保持高速增長;

4、疫情期“停課不停學”的政策為“在線直播課”帶來大批用戶流量,大班模式競爭愈發激烈;同時疫情助推線下教培機構布局OMO業務(即結合線上、線下教培業務),“倒逼”部分線下機構掌握在線小班教學的能力,未來在線小班模式的參與者將會越來越多;

5、目前K12在線教育的市場格局未完全明朗,頭部平臺各自的核心優勢明顯,“一家獨大”的格局仍未顯現,垂直業務的拓展、用戶精細化運營、服務品質升級、商業變現效率的提升是頭部平臺未來搶占市場份額的發展重點。

一、K12在線教育行業概述

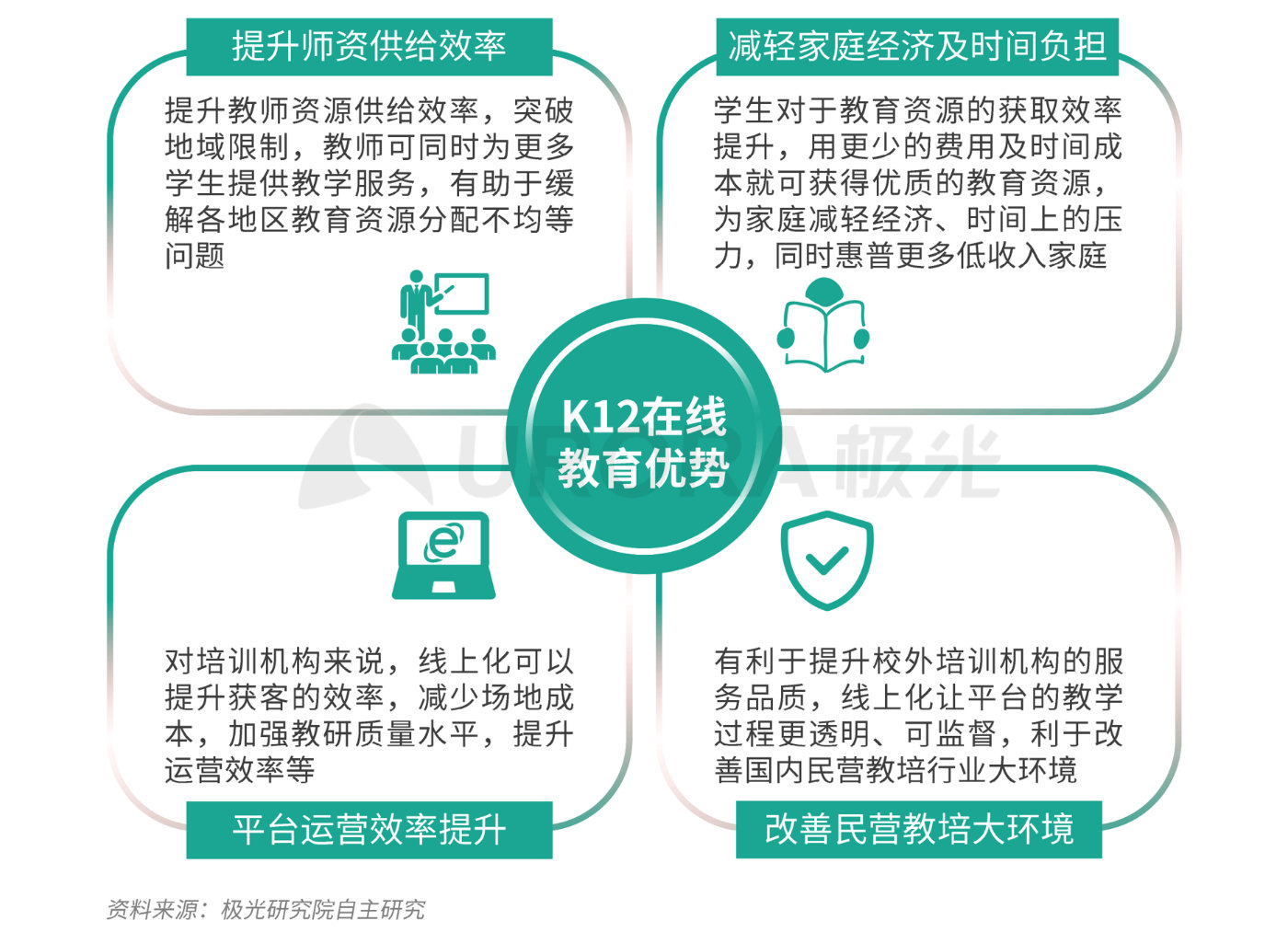

K12教育是針對從學前、小學、初中到高中階段的學生所提供的教育服務,由公立和私立學校承擔主要的基礎教育任務,同時資本市場上催生出各類以學科輔導(如數學、語文、英語等) 、素質培養(如編程、美術、音樂等)等為主要目的的校外培訓機構;隨著互聯網技術的發展,包含K12教育在內的整體教育行業(主要指民營校外培訓機構)逐漸線上化,讓學生用戶突破時間及地點的限制,通過網絡即可獲取到優質的教育資源。相對傳統的線下教育,在線教育有利于提升教師資源供給效率、為家庭減輕經濟及時間上的壓力、提升培訓機構的運營效率、改善民營教培行業大環境等。

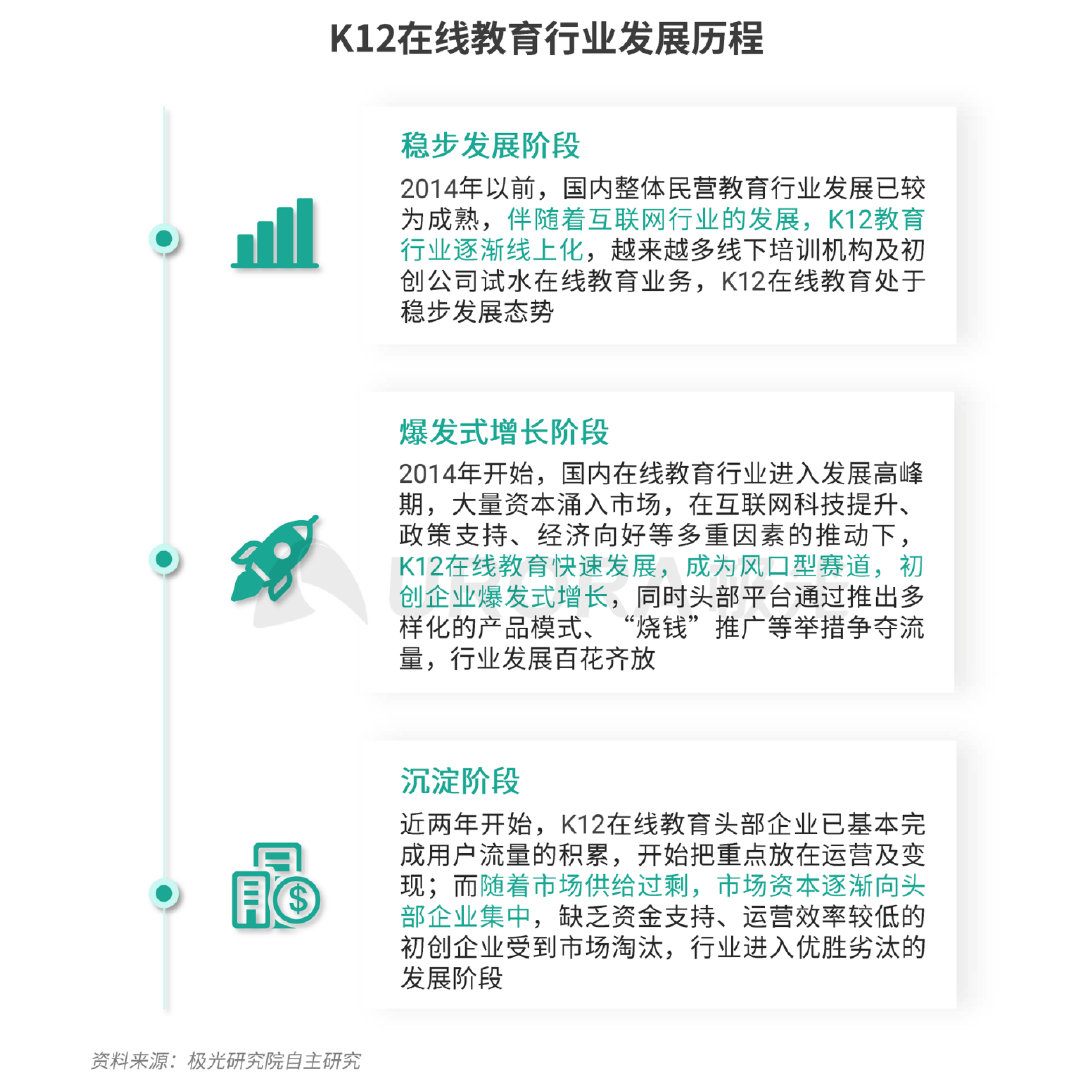

K12在線教育行業經歷穩步發展、爆發式增長及如今的沉淀階段,頭部玩家將重點從流量追逐轉移到轉化效率,市場資本愈發向頭部企業集中,行業已步入優勝劣汰的進程。

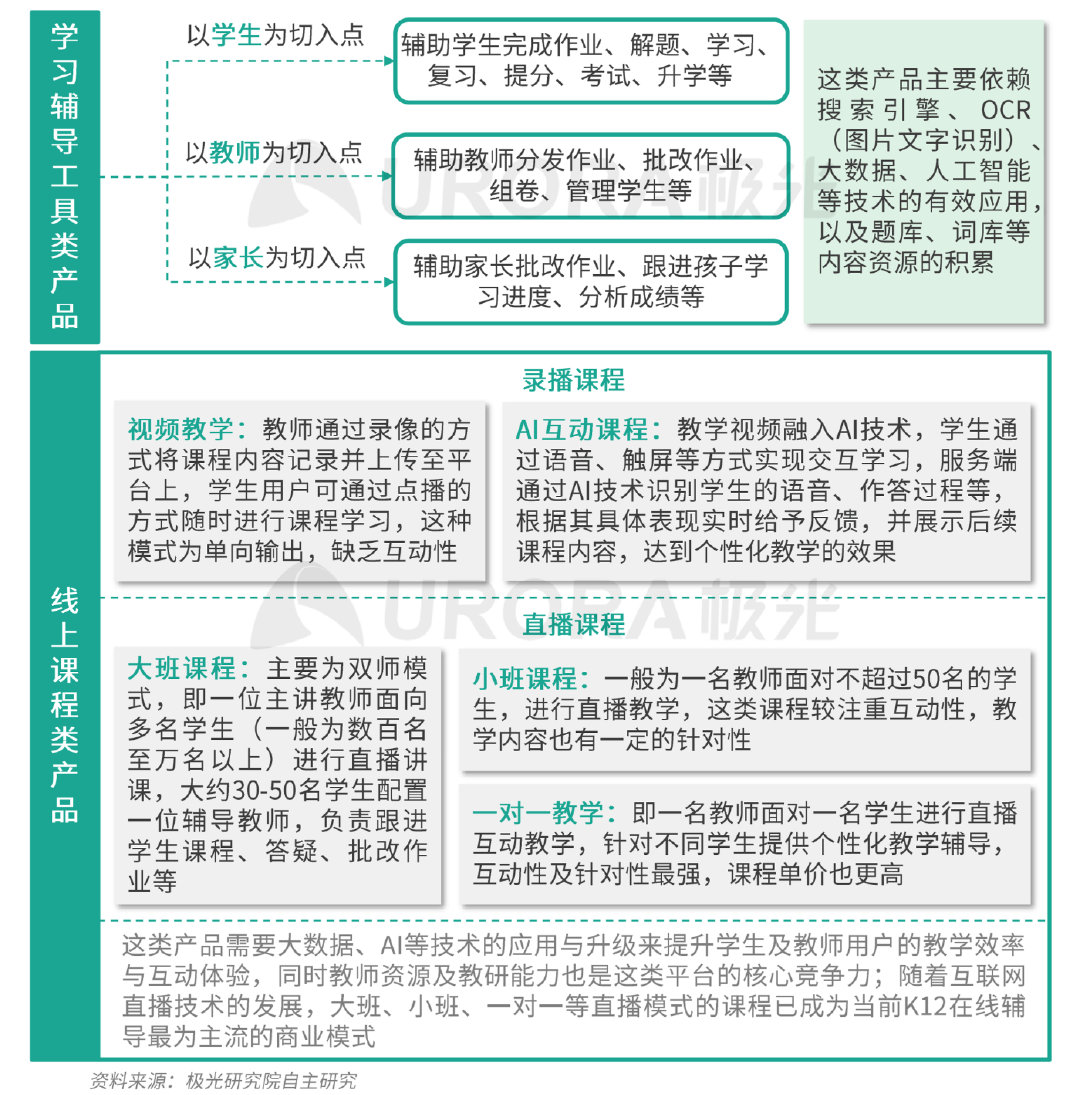

目前K12在線教育主要有工具類及課程類兩大產品形態,其中課程類產品根據授課模式的不同又分為錄播視頻教學、AI互動、大班、小班、一對一等多種形式。

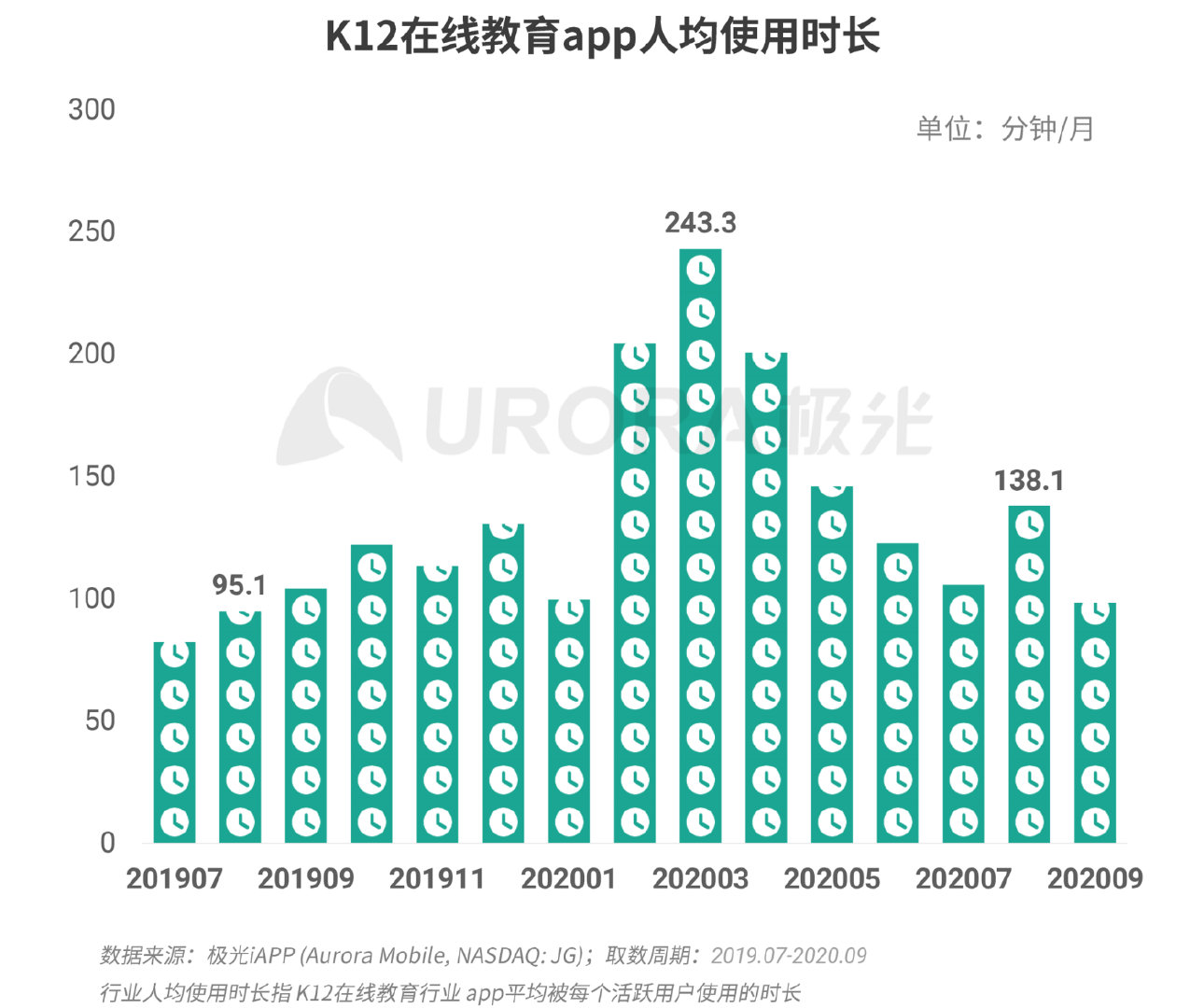

縱觀K12在線教育行業近一年的運營數據表現,疫情為K12在線教育行業帶來了一波較大幅度的增長,行業滲透率及月活在2020年2月達到一年的峰值,分別為39.0%和3.4億(包含K12適齡人群、家長及教師用戶群體);隨著疫情好轉,全國各地學校陸續恢復線下教學,行業的滲透率及MAU逐步回落,但整體來看,行業仍處于增長的態勢,而且隨著暑假結束、新學期開始,K12學生用戶對于在線教育app的需求再次有所增長;2020年9月行業滲透率同比增長2.5個百分點,MAU同比增速達21.1%。

疫情發展高峰期間,K12在線教育行業中平均每個活躍用戶使用app的時長最高值達到單月243.3分鐘(4小時); 盡管隨著疫情的好轉,行業人均時長回落至正常水平,但到了8月份,人均時長再次出現了小高峰,為單月138.1分鐘(2.3小時),較去年同期增加43分鐘(同比增速45.2%);9月份,K12在線教育行業用戶規模在增長,而人均時長卻呈現下降趨勢,說明開學之后,用戶對于學習輔導工具類的app需求增加,對于在線課程類的app使用有所減少。

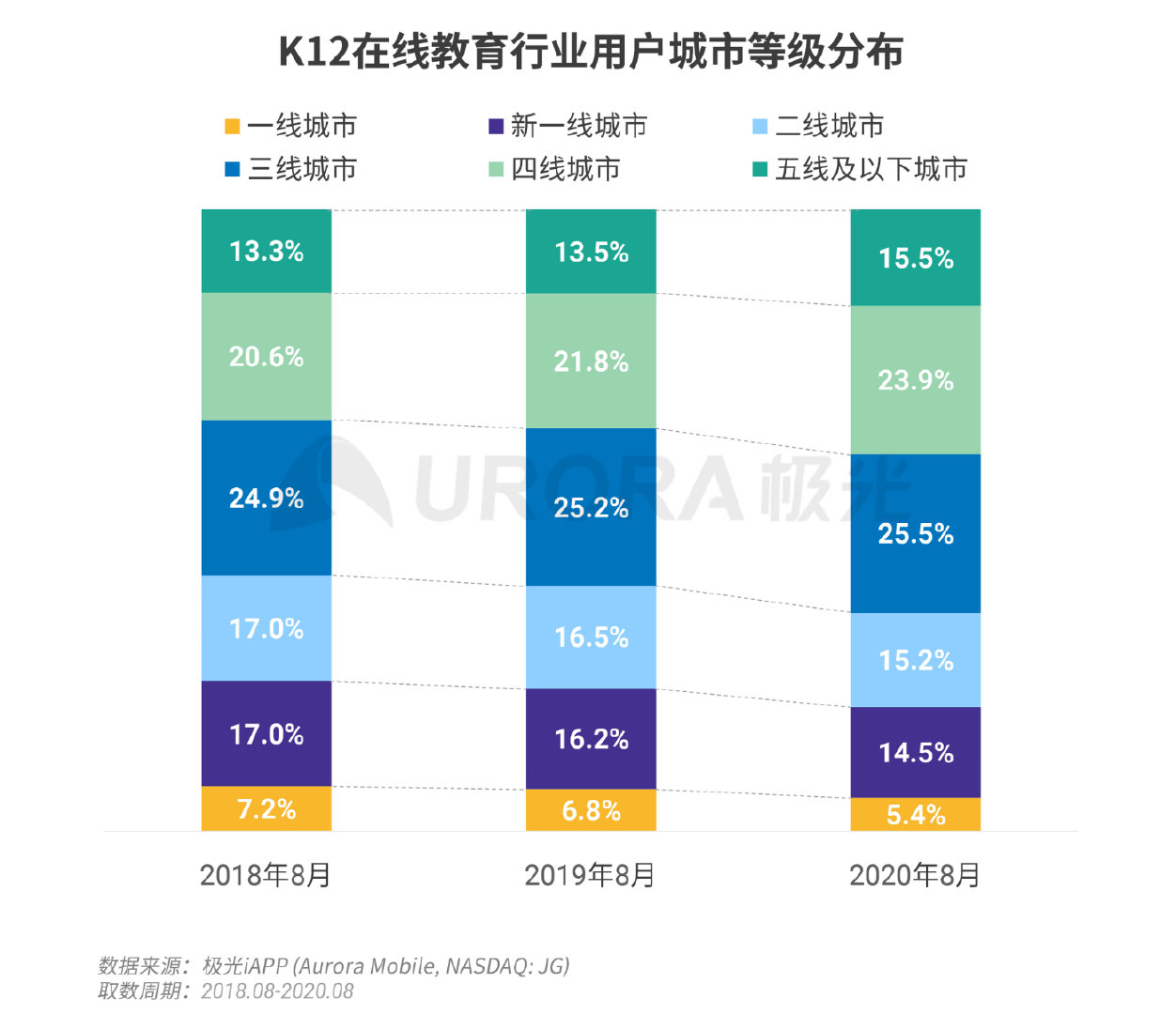

從近三年K12在線教育行業用戶的城市等級分布情況來看,二線及以上城市的占比從2018年的41.2%縮減至2020年的35.1%,而三線及以下城市的占比則增長了6.1%,其中四線城市的占比增長最多,達3.3%;數據反映出K12在線教育的下沉趨勢明顯,極具市場潛力的低線城市為K12在線教育行業提供巨大的發展空間。

二、K12在線教育市場競爭格局

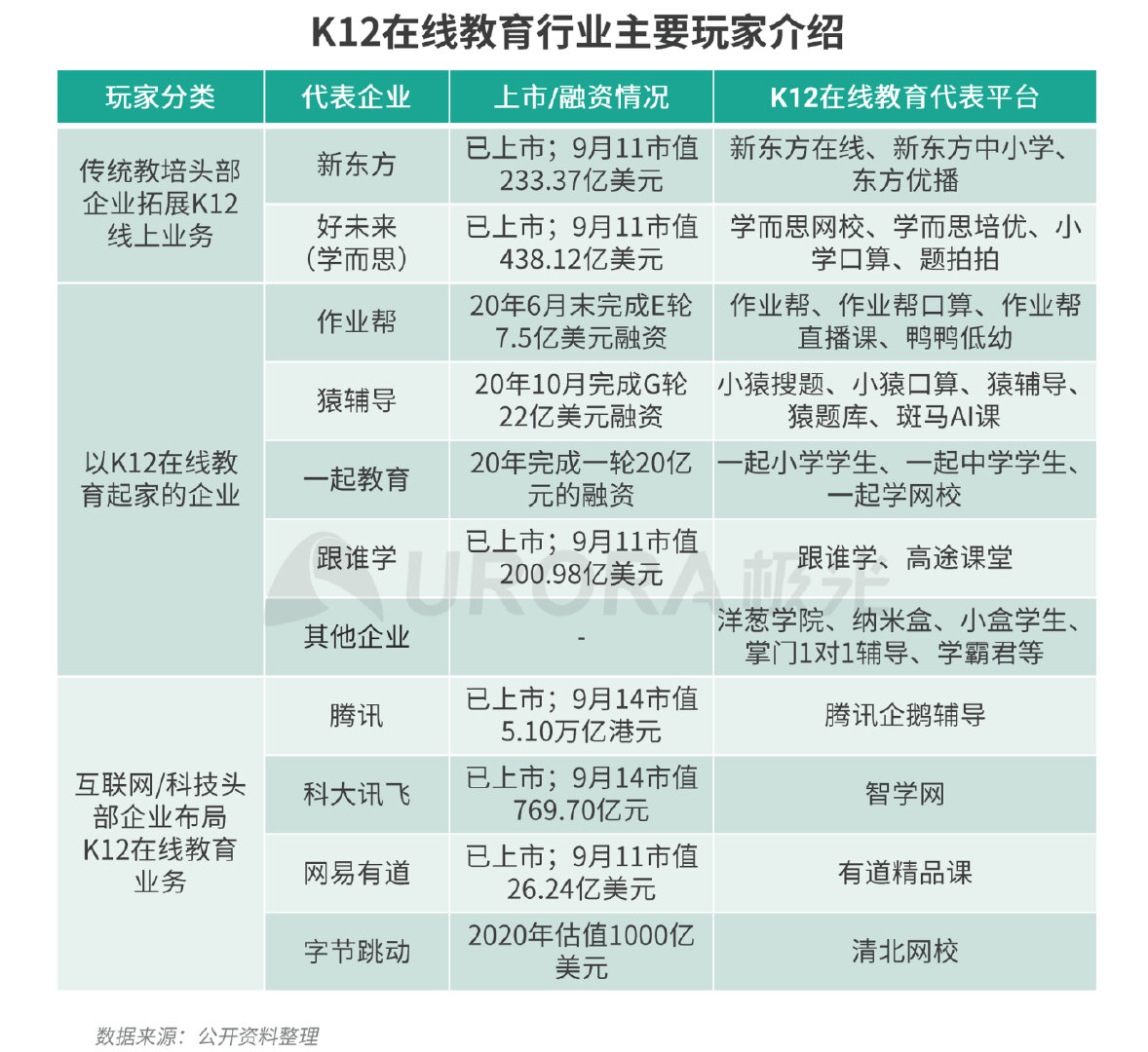

K12在線教育行業作為熱門賽道,近年來吸引大量玩家加入戰局,除了新東方、好未來等市值已在百億美元級別以上的傳統教培巨頭,作業幫、猿輔導、一起教育等以K12在線教育起家的新興企業也被資本市場看好,短時間內獲得多輪大額融資;在賽道以外,騰訊、科大訊飛、字節跳動等互聯網/科技巨頭也把發展目光看向教育板塊,通過收購、并購、孵化等戰略布局K12在線教育生態。

K12在線教育app數量眾多,從產品形態來看,主要可以分為四大類;目前應用市場上主打學習輔導工具功能的app占主導地位,其次是綜合網校類的app,而1對1輔導類及AI互動課類的app相對來說不算太主流;此外,從不同企業的布局來看,縱向構建平臺生態、拓展客群成為頭部企業的必然發展趨勢,K12在線教育市場上各品類的競爭格局已初步確立,新進者想要找到合適的細分市場定位有較大的難度。

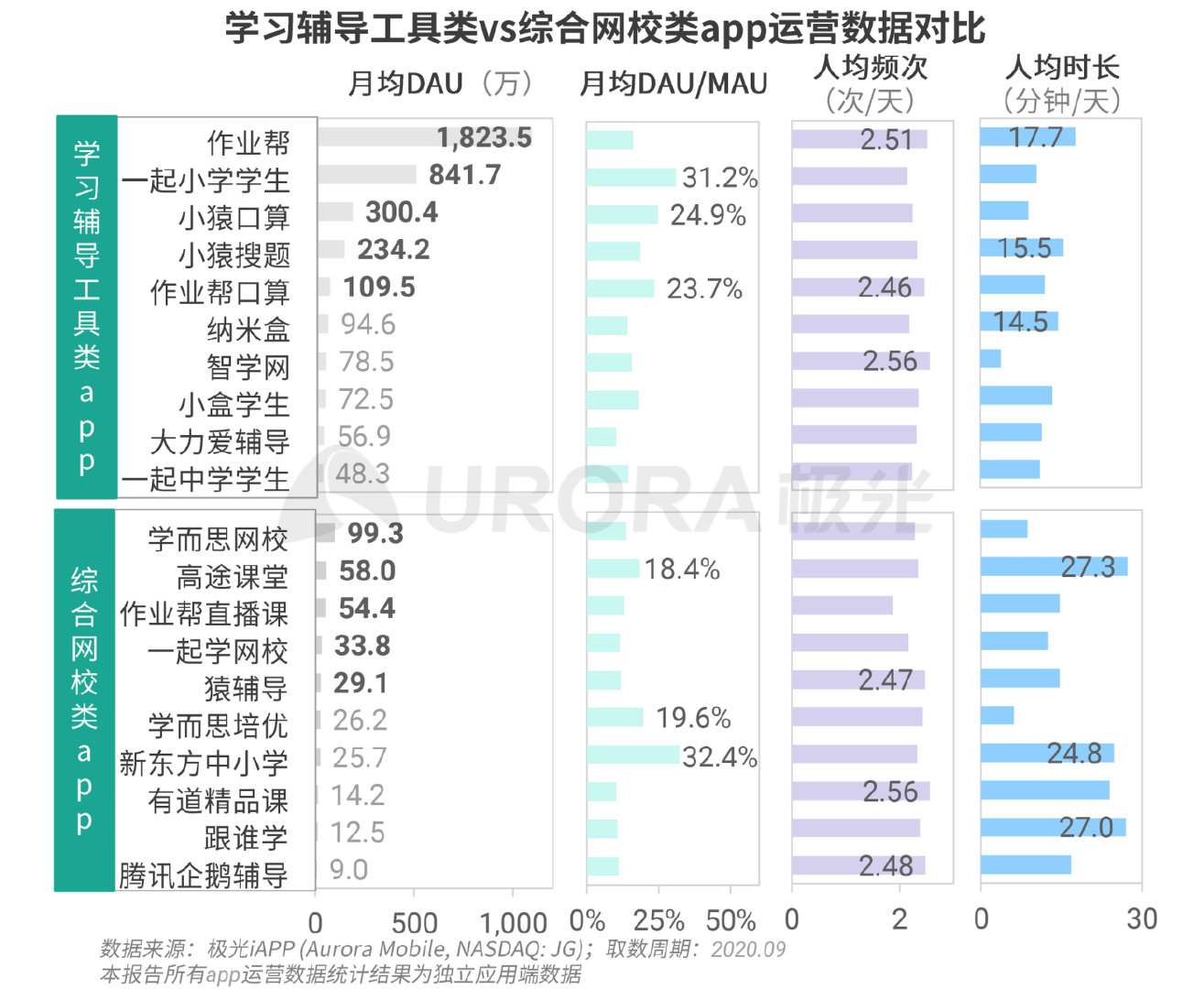

從對比數據來看,學習輔導工具類app的用戶基數量基本較綜合網校類app高,其中功能相對綜合的作業幫app(涵蓋部分作業幫口算及作業幫直播課用戶)在用戶量級上領先主要平臺。開學之后用戶對于綜合網校類app的使用需求減少,主要平臺的用戶活躍度、使用頻次以及使用時長較8月份均有所下降,但整體來看人均時長還是高于學習工具類的app;說明對于K12在線教育平臺來說,工具類產品有利于快速擴增用戶規模,但想要沉淀更多高質量用戶、提高平臺商業價值,向內容及服務方面的布局是平臺的必經道路。

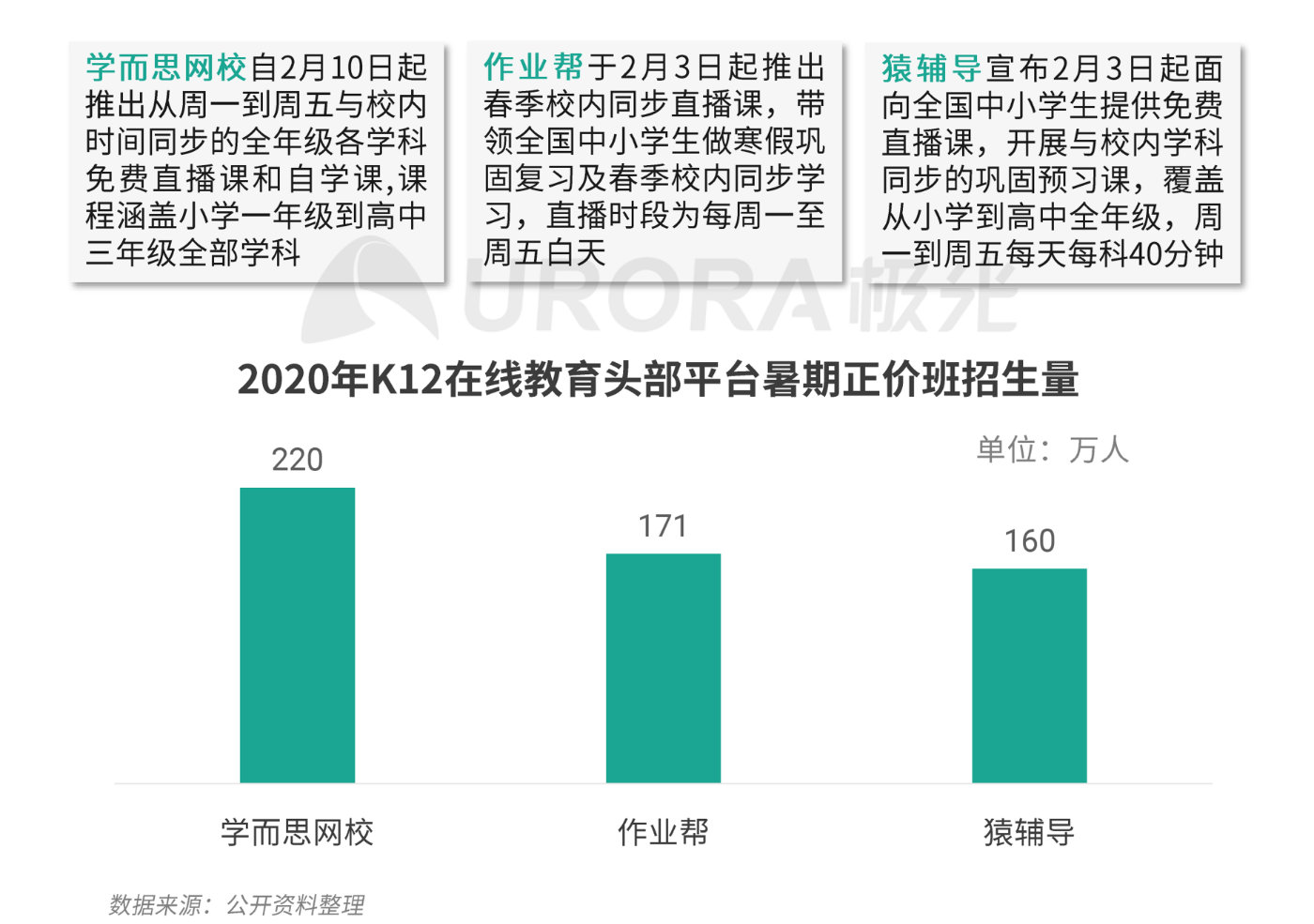

疫情高峰期間,對應“停課不停學”的政策,學而思網校、作業幫、猿輔導等頭部平臺紛紛推出免費直播課程,同時借力央視頻、學習強國等官媒渠道的流量入口,用戶量得以快速增長;即便在復學之后,用戶對在線直播課的需求有所減退,但免費課程的舉措仍為頭部企業帶來明顯的品牌宣傳效果,積累了大批用戶流量,頭部平臺借此機會來擴大業務規模、提升運營效率、實現商業變現等;2020年暑期期間,學而思網校、作業幫及猿輔導三家平臺的正價班招生量均已超過百萬。目前,雙師大班直播課是K12在線教培最主流的模式,集中大量競爭者,在疫情的助推下,K12在線教育用戶規模迅速擴張,大班課程的學生資源爭奪也將愈發激烈。

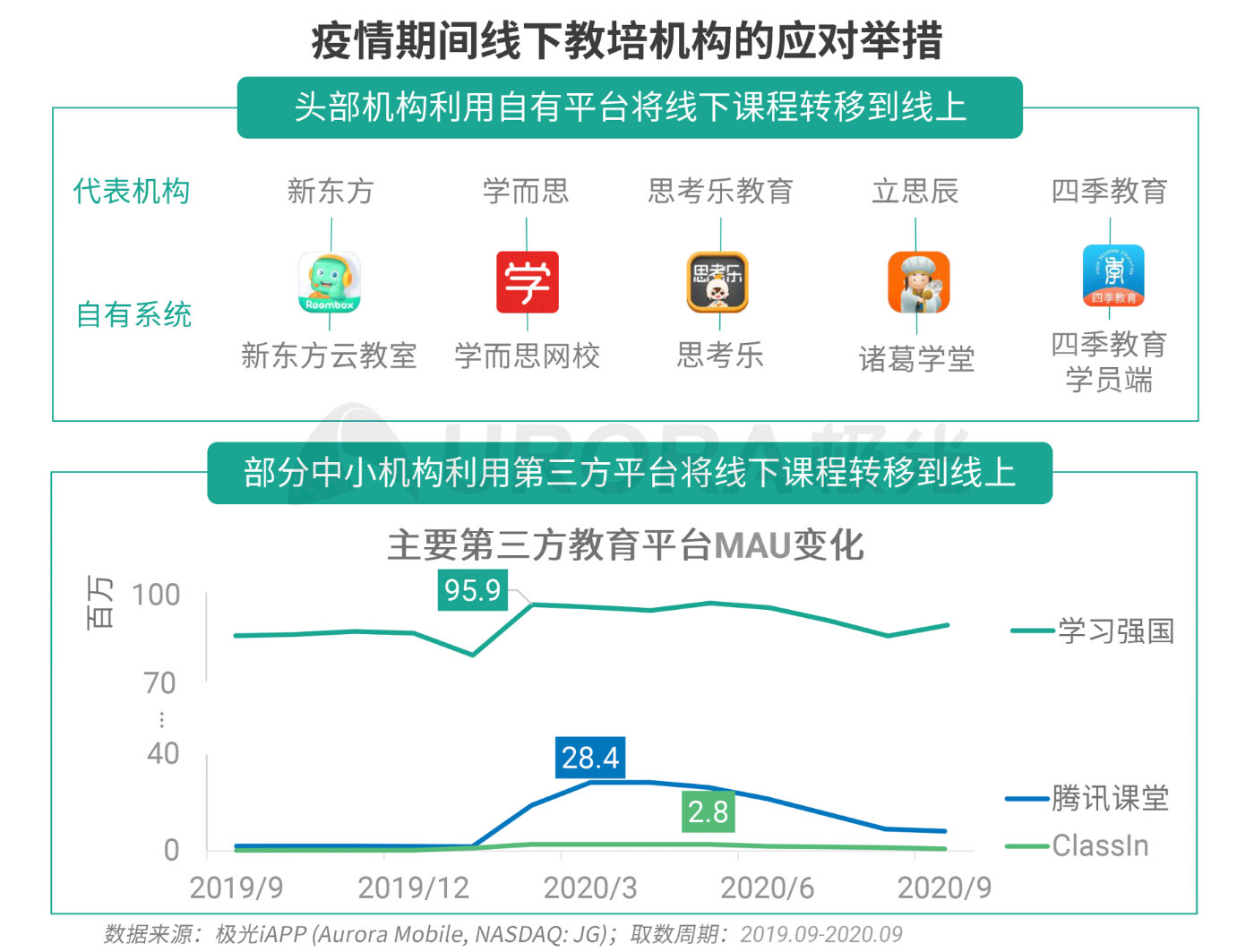

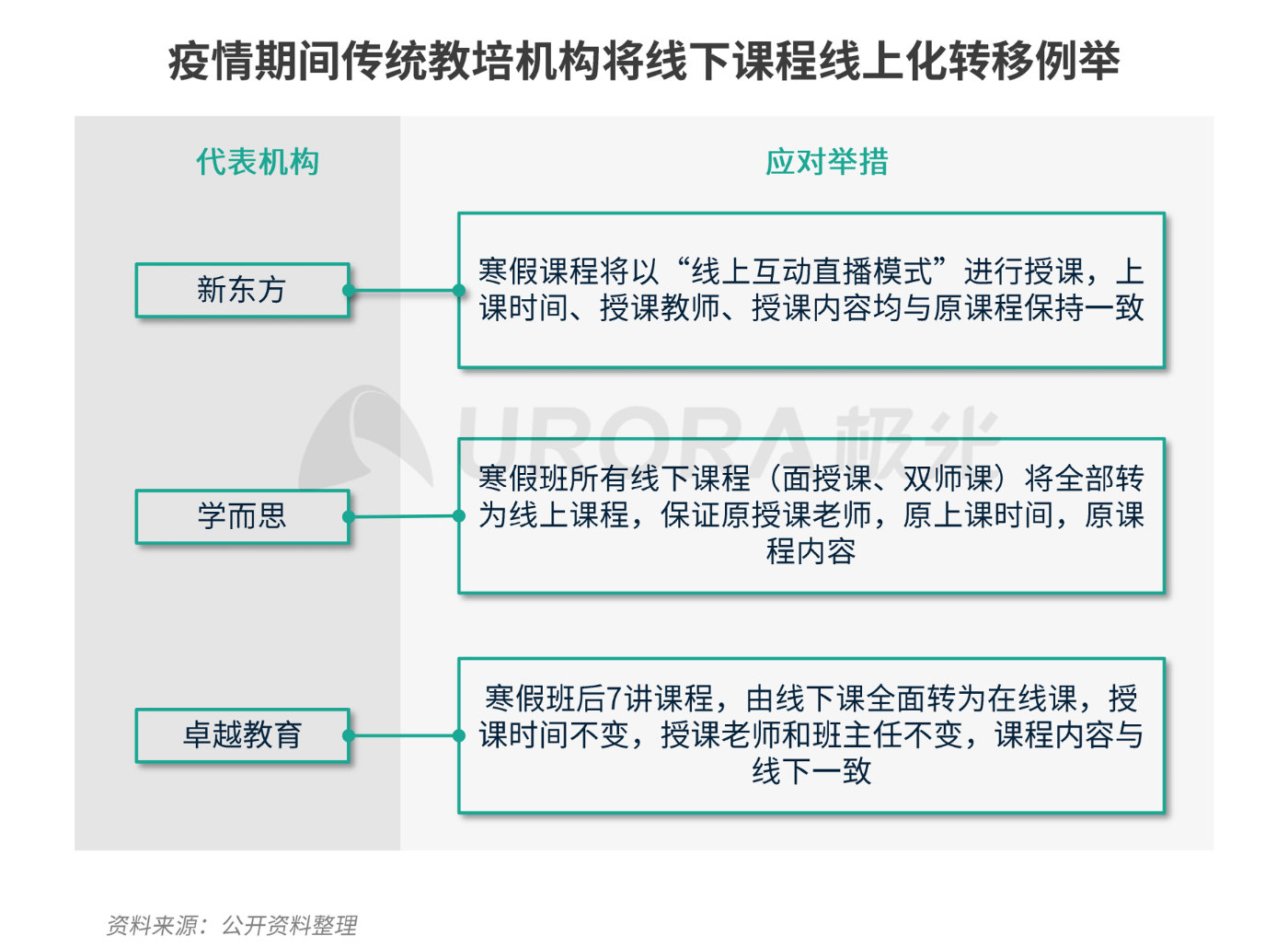

在疫情發展高峰階段,國內的線下培訓機構全線關停,如學而思、新東方等頭部機構利用自有系統、技術等優勢,將原本的線下課程轉移到線上;另外,部分有能力的中小培訓機構也借助騰訊課堂、ClassIn等第三方平臺開展線上直播課堂;在疫情期間因面臨資金壓力而又無法開展線上業務的部分中小線下機構被市場淘汰,留出的市場空白將給頭部平臺更多發展機會,K12教育的市場集中度進一步提升。長期來看,在線教育難以完全取代傳統的線下教培,此次疫情將助推線下教培機構布局OMO業務(即結合線上、線下教培業務),為K12教育機構的線上線下雙線發展提供較大想象空間。

目前布局在線小班業務的K12在線教育平臺數量甚少;由于線下培訓機構多采用小班授課模式,而此次疫情,頭部及部分中小培訓機構的線下課程線上化也大多維持原來的小班模式,“倒逼”這部分機構掌握了在線小班教學的能力。大班模式可以幫助平臺快速擴大規模,但小班模式擁有更好的教學效果;參考線下K12教育行業經歷了起初的以名師大班為主流,到目前的以小班為主、一對一為輔的發展歷程,隨著K12在線教育覆蓋用戶越來越廣泛,用戶對于在線教育產品的需求進一步細分化,以及頭部平臺不斷發展壯大,預計未來K12在線教育行業小班模式的參與者可能會越來越多。

三、K12在線教育企業案例分析

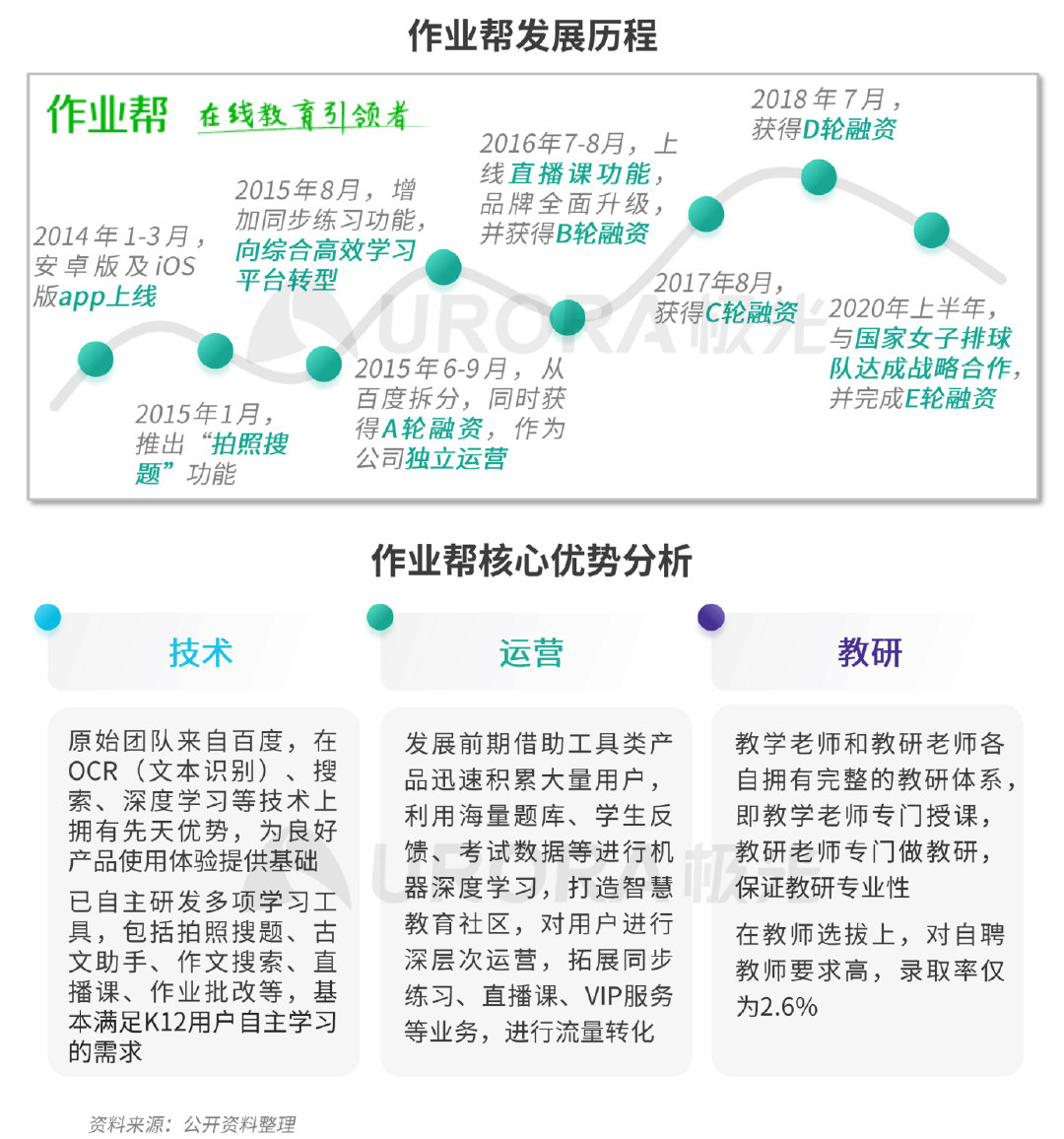

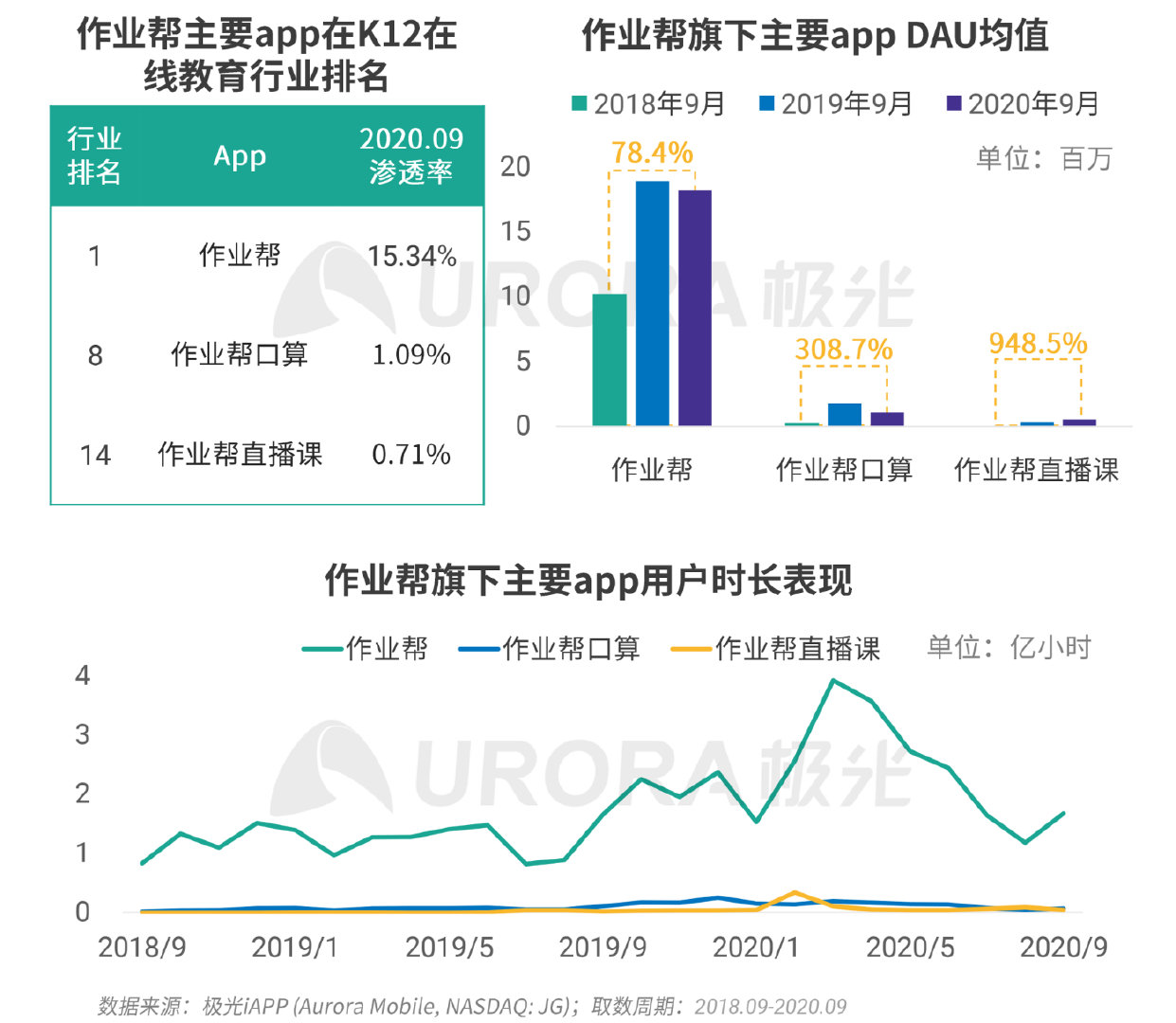

① K12在線教育企業案例―作業幫

從百度內部孵化到獨立運營,作業幫在搜索、大數據等方面的技術具備先天優勢條件。

從作業幫旗下app數據表現來看,集拍照搜題、智能練習、直播課、口算批改等功能為一體的作業幫app,在K12在線教育市場中占據較大的用戶基數優勢,在9月以15.34%的滲透率位列行業第一;此外,作業幫旗下的功能更垂直化的app正在快速增長中,如2020年9月作業幫口算及作業幫直播課的DAU均值較2018年同期分別增長3倍和近10倍。

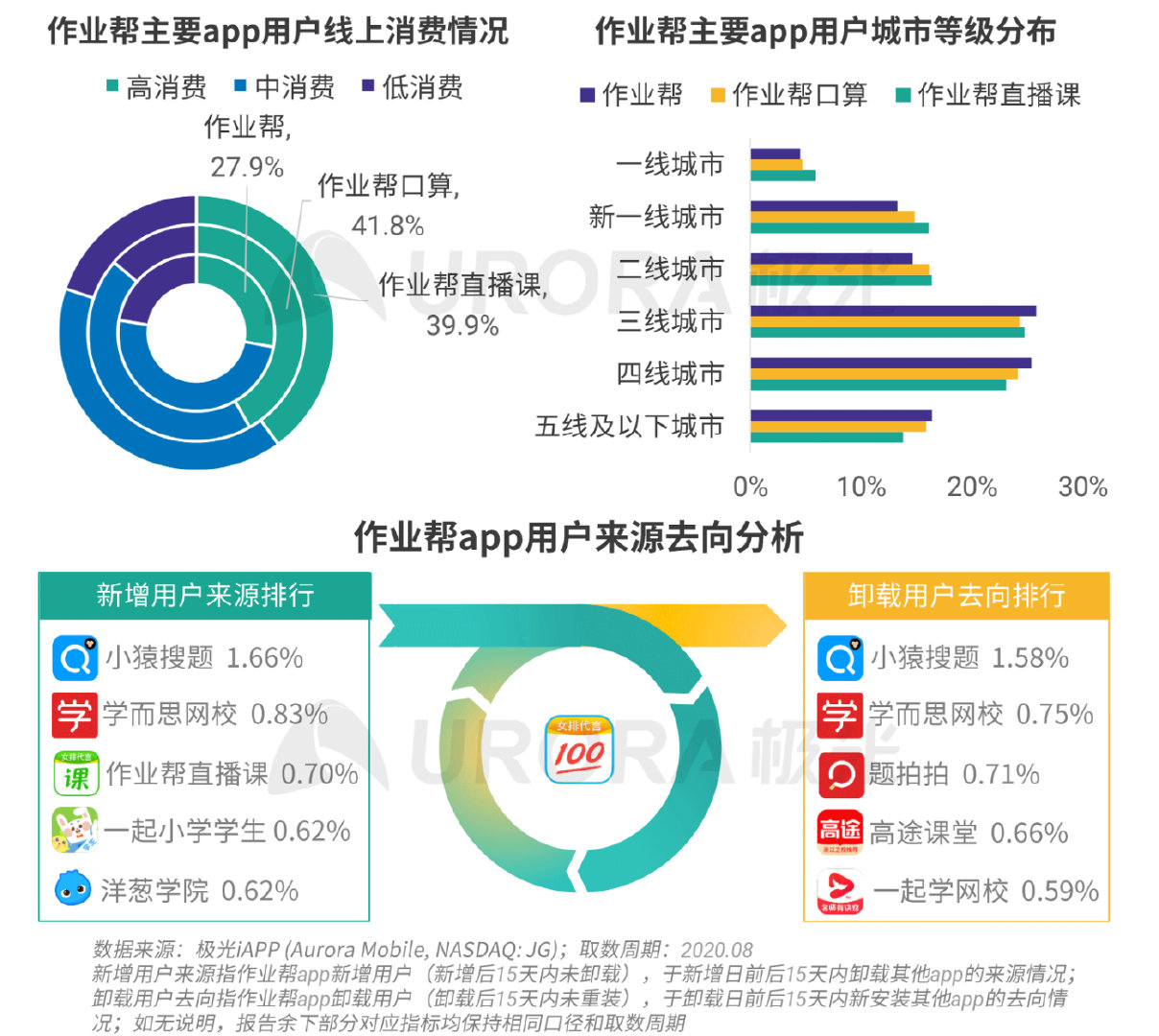

對比作業幫旗下三款主要app的用戶線上消費情況及城市等級分布情況來看,由于作業幫app的功能相對綜合,覆蓋人群更廣泛,因此高消費用戶占比及高線城市用戶占比較作業幫口算和作業幫直播課的用戶低;此外,作業幫app的新增用戶來源以及卸載用戶去向最多的app均為小猿搜題,可見二者間的競爭較激烈。

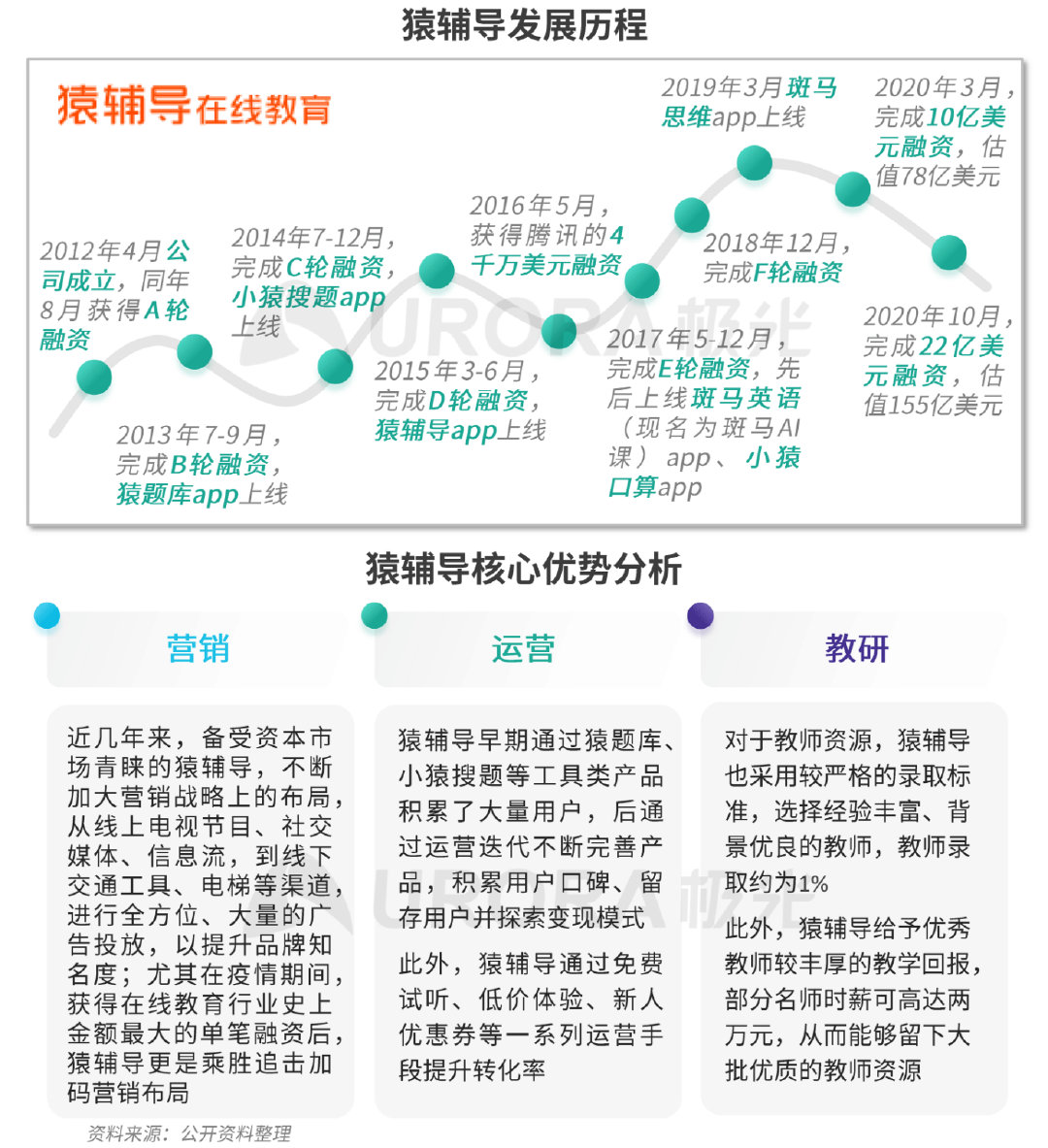

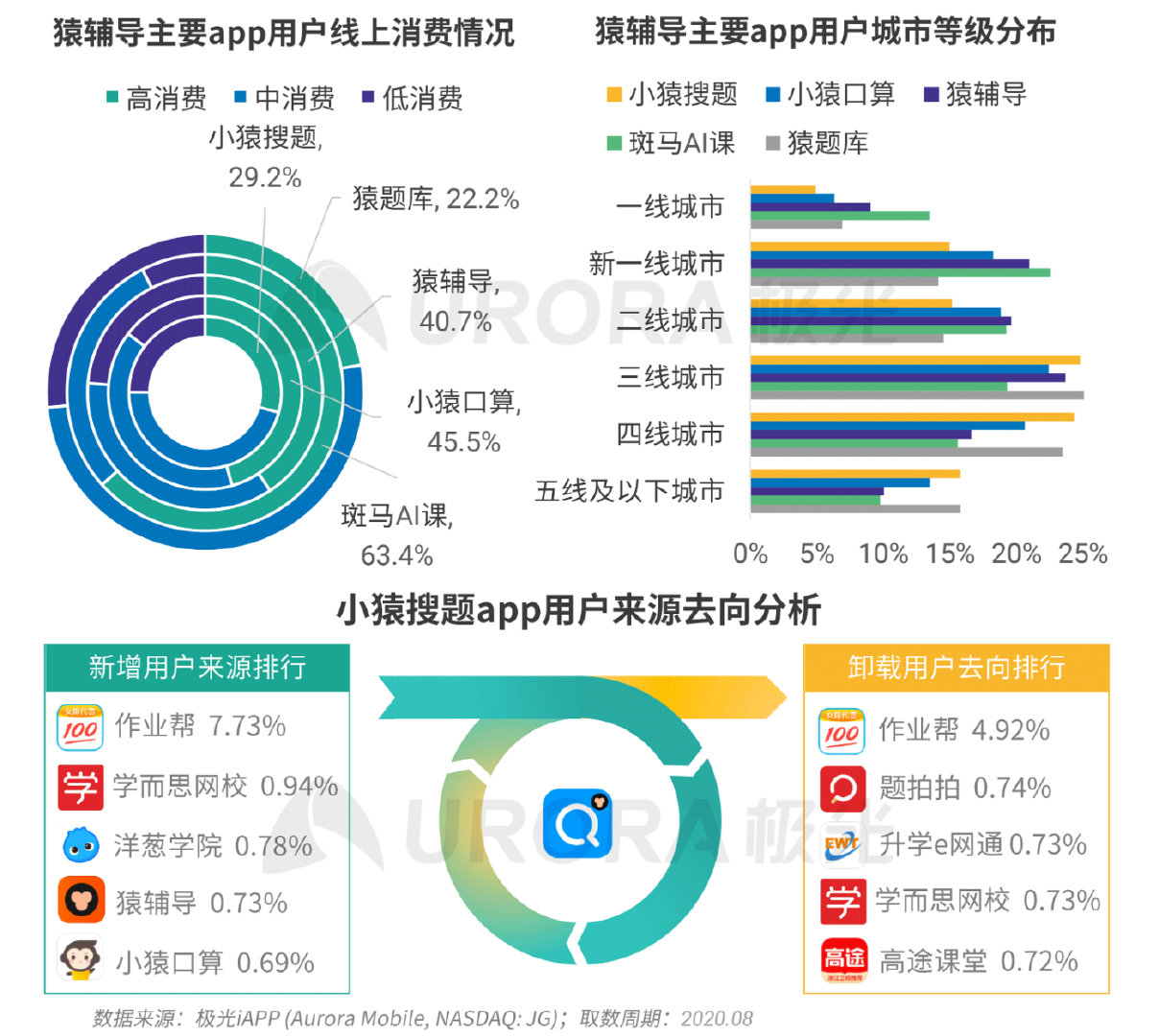

② K12在線教育企業案例―猿輔導

備受資本市場青睞的猿輔導融資不斷,著重營銷戰略布局,在品牌知名度上相對有優勢。

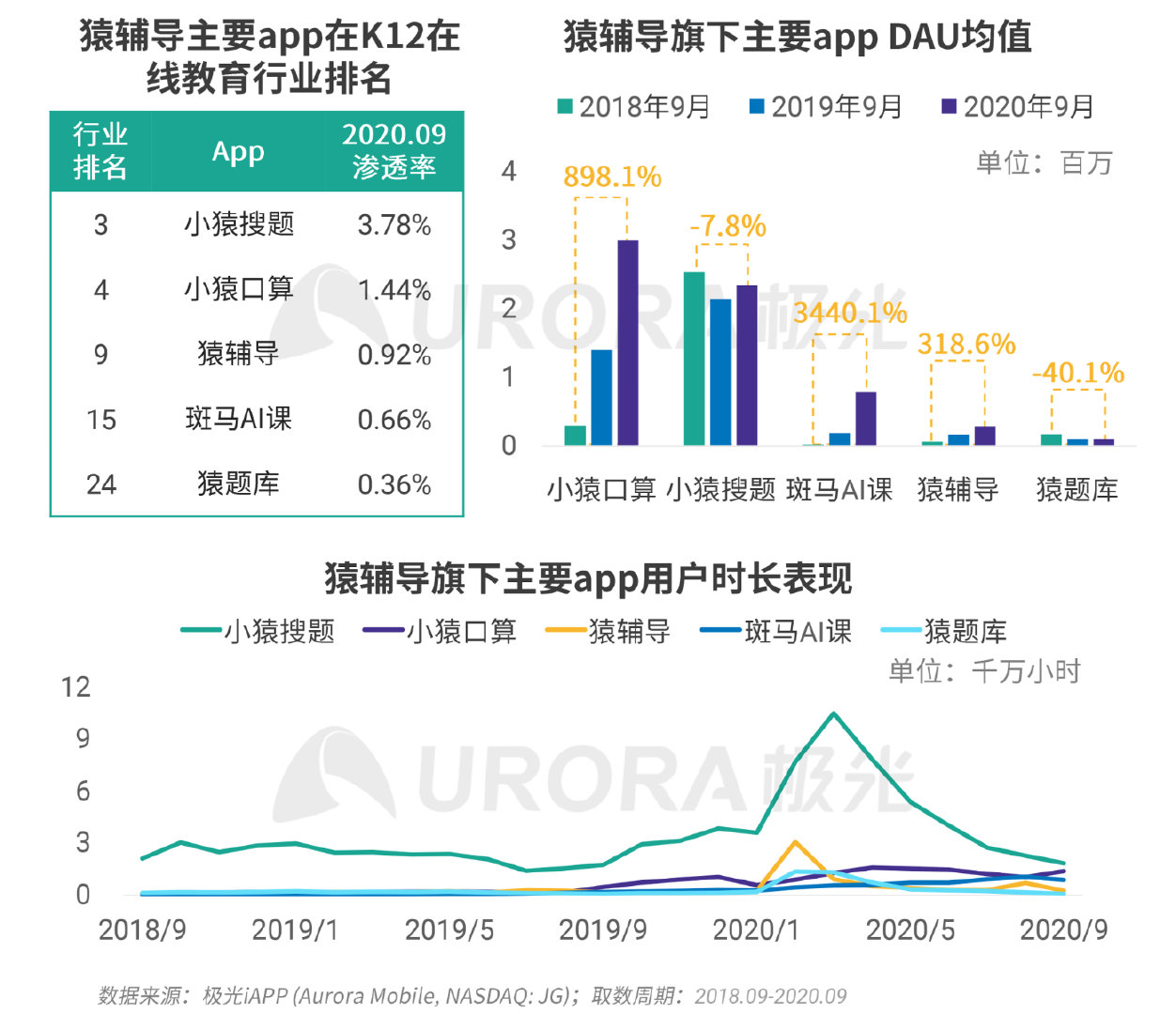

目前,猿輔導已發展出豐富的產品矩陣,覆蓋到不同的用戶需求;猿輔導旗下的5款主要app在9月份的日均活躍用戶數量加總約為650萬。從單個app來看,小猿搜題覆蓋的用戶量級最大,而小猿口算、斑馬AI課及猿輔導的日活用戶增長速度較快,分別較2018年增長了9倍、34倍和3倍,其中小猿口算的日活用戶量已超過小猿搜題。

猿輔導的5款主要app中,小猿搜題及猿題庫覆蓋更多的中低消費人群,同時這兩款app用戶下沉也更明顯;而猿輔導、小猿口算及斑馬AI課的高消費用戶占比相對較高,其中斑馬AI課超六成用戶屬于高消費人群,超半數用戶來自二線及以上城市;此外,小猿搜題app的新增用戶來源及卸載去向最主要的app為作業幫。

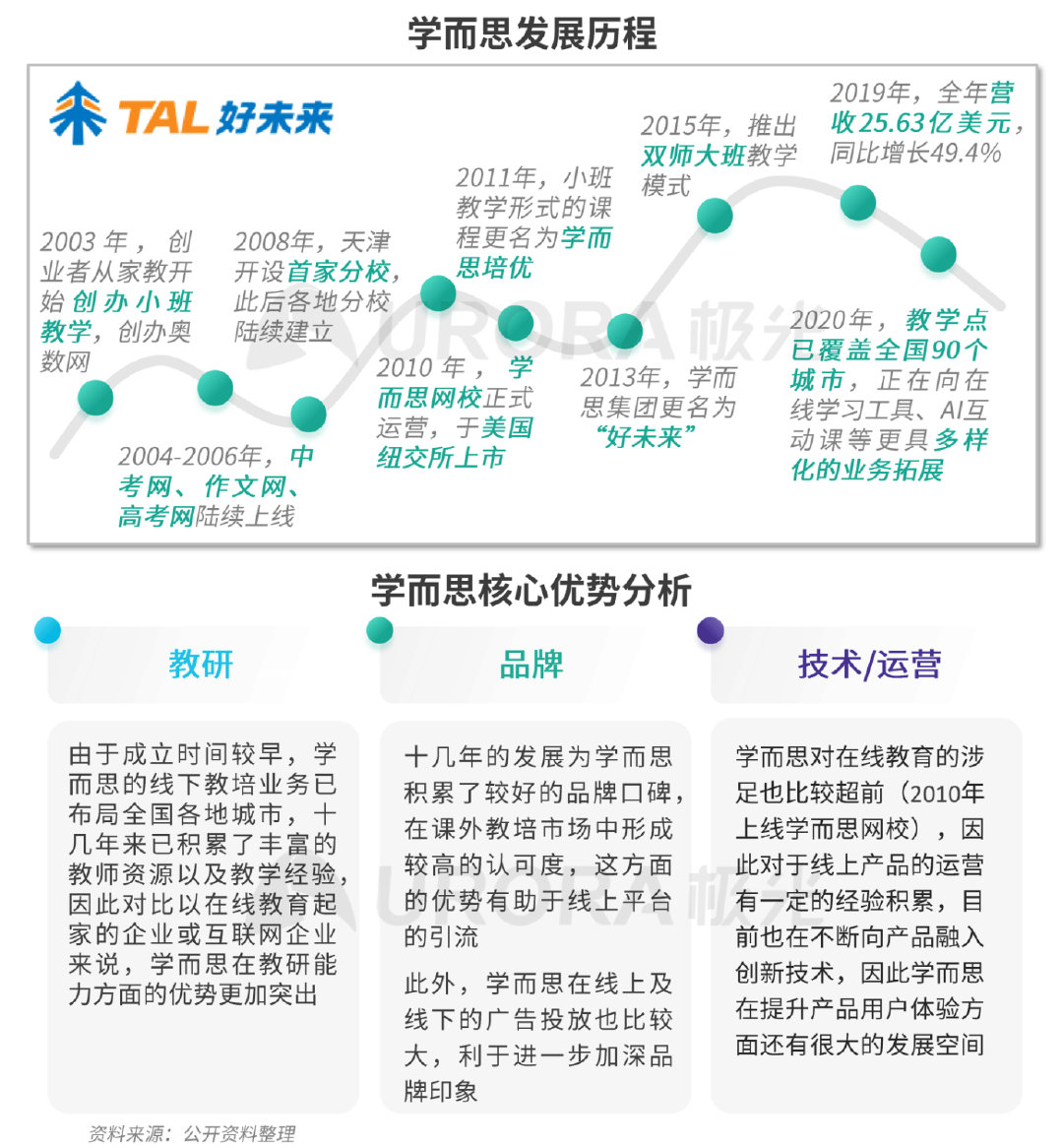

③ K12在線教育企業案例―學而思

從線下教培起家已發展十多年的學而思,在教研能力及品牌口碑方面的優勢更突出。

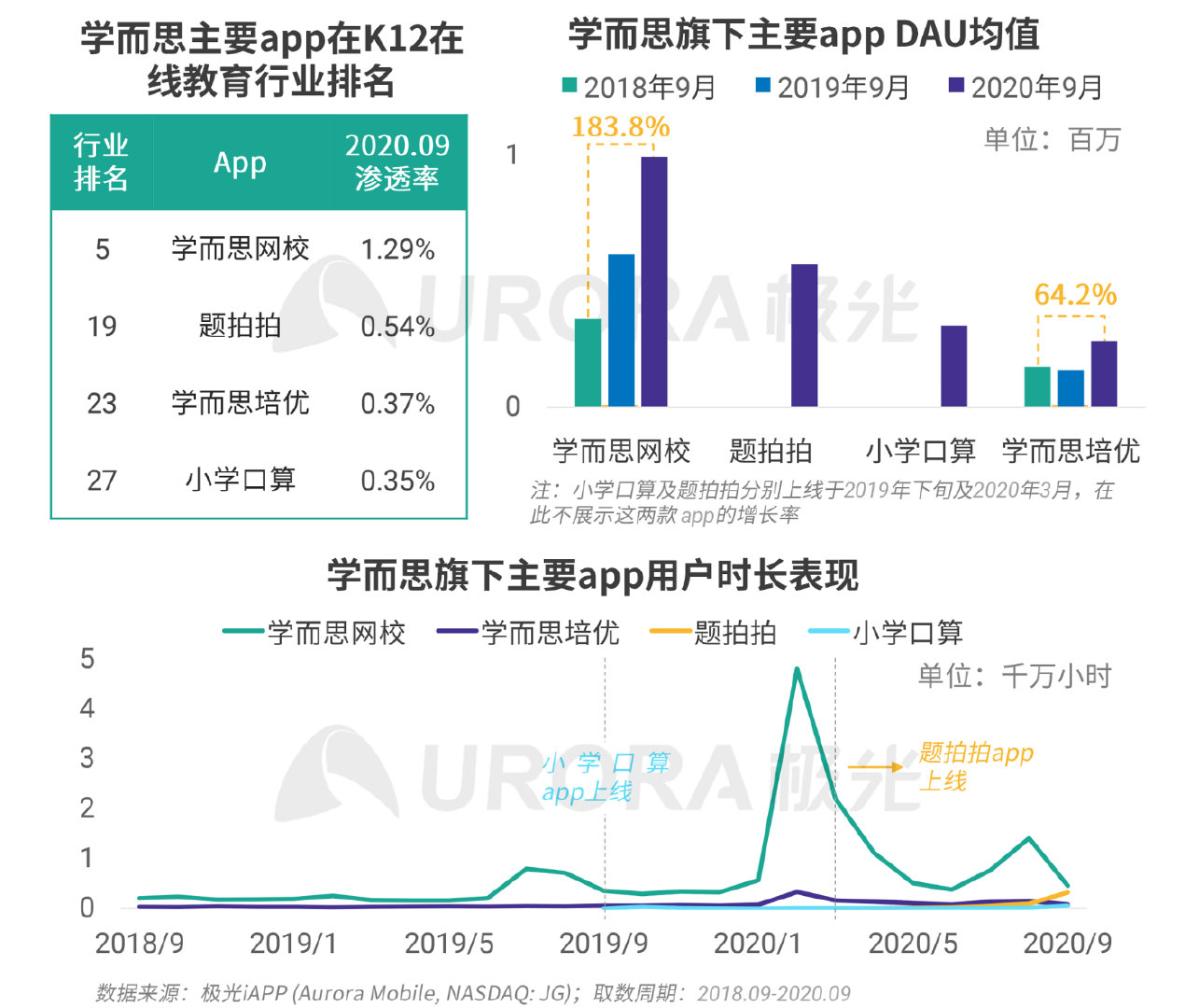

截止9月,學而思的核心產品—學而思網校app的用戶覆蓋率已達1.29%,在整個K12在線教育行業中排名第五,且在主打網校業務的app中位列第一,可見其在線上教培市場中占據一定的份額,而主打小班教學的學而思培優app用戶量級則相對較小;此外,學而思在近年來上線了多款功能更加細分化的app,如題拍拍、小學口算等,這些app雖然目前的滲透率仍較小,但可以看出其正在以較快的速度在增長,目前題拍拍和小學口算的日活用戶量均已超過學而思培優。

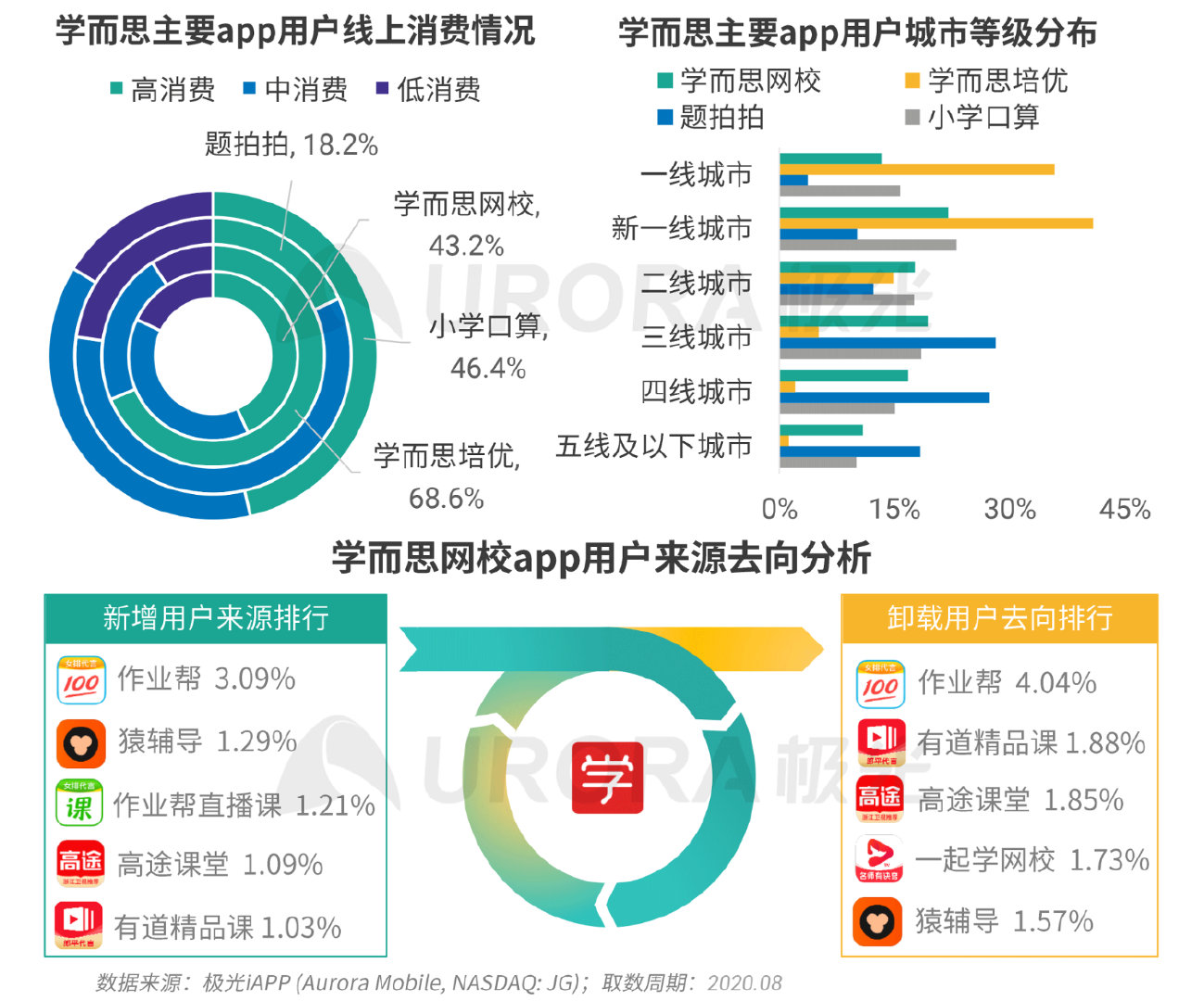

對比學而思旗下的4款app,學而思網校、學而思培優及小學口算高消費用戶占比相對較大,同時覆蓋的高線城市用戶也更多,其中主打小班教學的學而思培優尤為顯著;而題拍拍超八成用戶為中低消費人群,超七成用戶分布在三線及以下城市,這也反映出了一般使用網校類app的用戶相對使用學習工具類app的用戶擁有更高的消費能力。來源去向分析顯示,學而思網校的新增用戶來源及卸載用戶去向多為作業幫。

四、K12在線教育行業展望

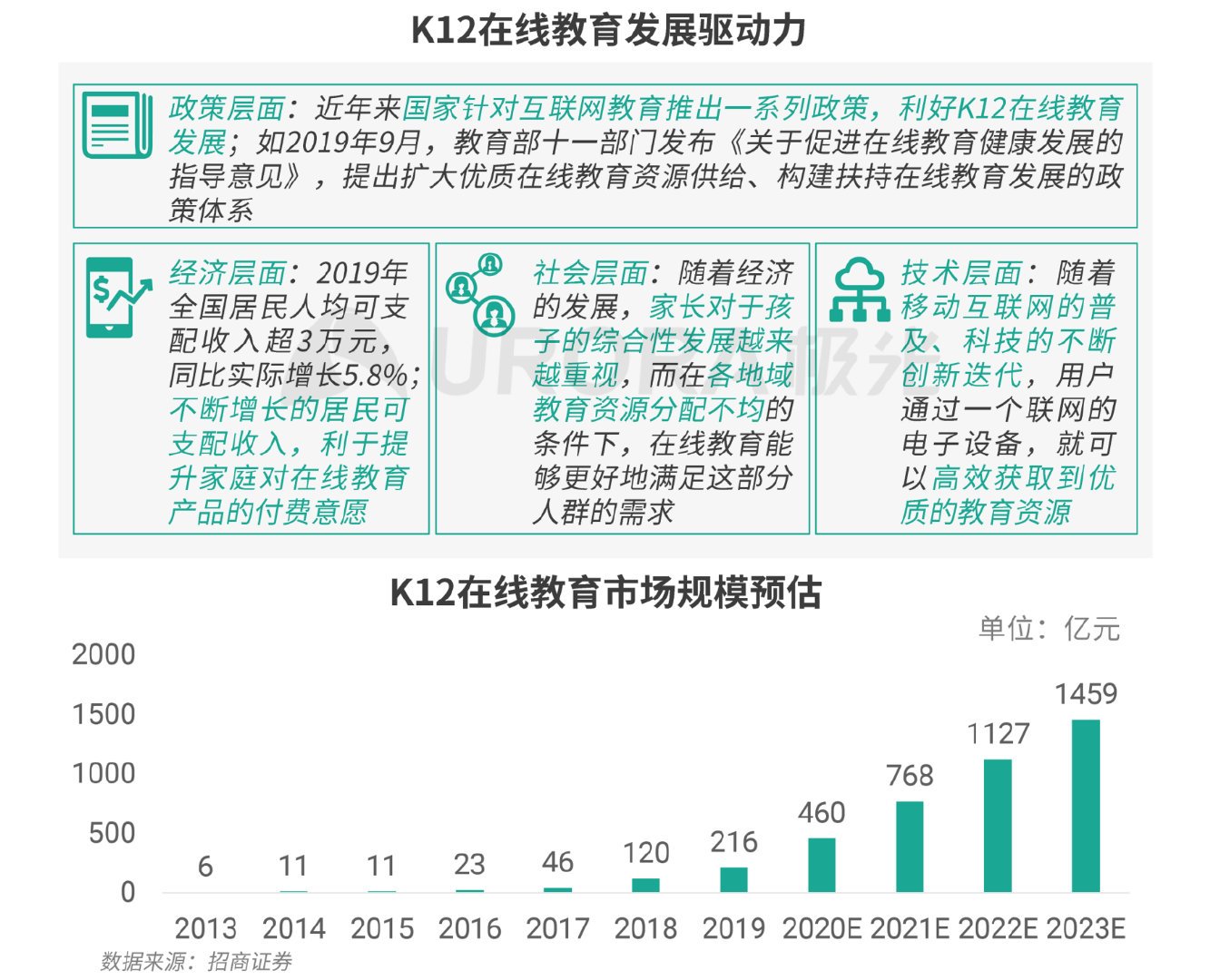

近年來,政策、經濟、社會、技術等多方因素,為K12在線教育行業的發展提供良好環境;而在2020年初,疫情更是加快了在線教育行業的發展,原本的校內及校外線下教學活動幾乎搬到線上,使得家長對于在線教育產品的接受程度有了很大的提高;加之K12在線教育在優質教育資源更稀缺的低線城市中未布局完全,還有很大的發展空間;因此,綜合各方因素來看,K12在線教育行業在未來的3-5年內仍會保持高速增長;據招商證券預測,到2023年,K12在線教育的市場規模將達到1500億元左右。

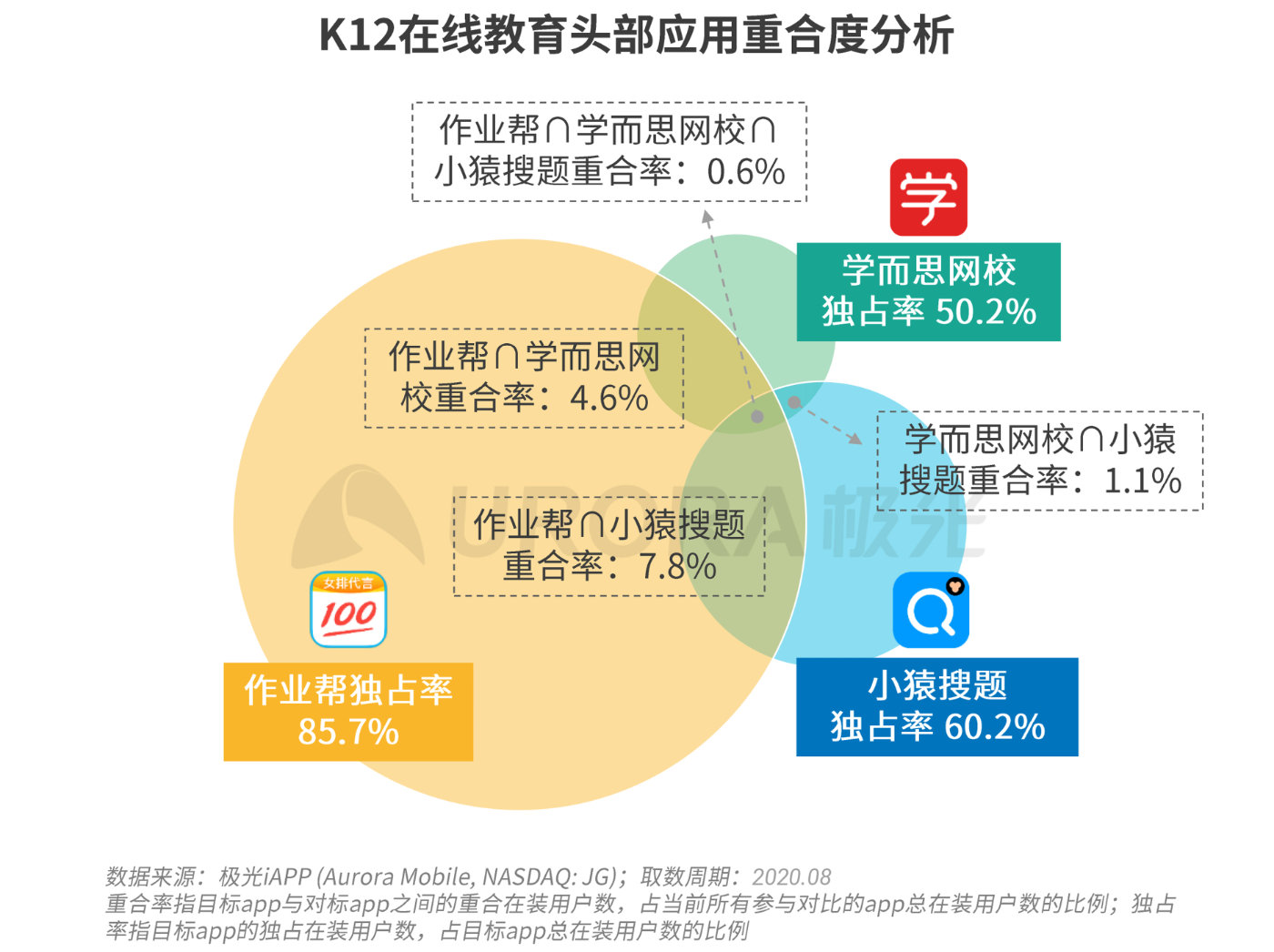

目前,K12在線教育行業仍有較大的發展空間,頭部平臺之間的競爭格局未完全明朗;以作業幫、猿輔導、學而思這三家頭部企業為例,他們旗下用戶規模最大的三個app之間用戶重合度較小,作業幫的用戶獨占率高達85.7%,小猿搜題和學而思網校的用戶獨占率也分別有60.2%和50.2%;說明頭部平臺各自的核心優勢明顯,“一家獨大”的格局仍未顯現,也反映出K12在線教育市場競爭的激烈程度;從頭部企業近年來的布局戰略上看,垂直業務的拓展、用戶精細化運營、服務品質升級、商業變現效率的提升是頭部平臺未來搶占市場份額的發展重點。

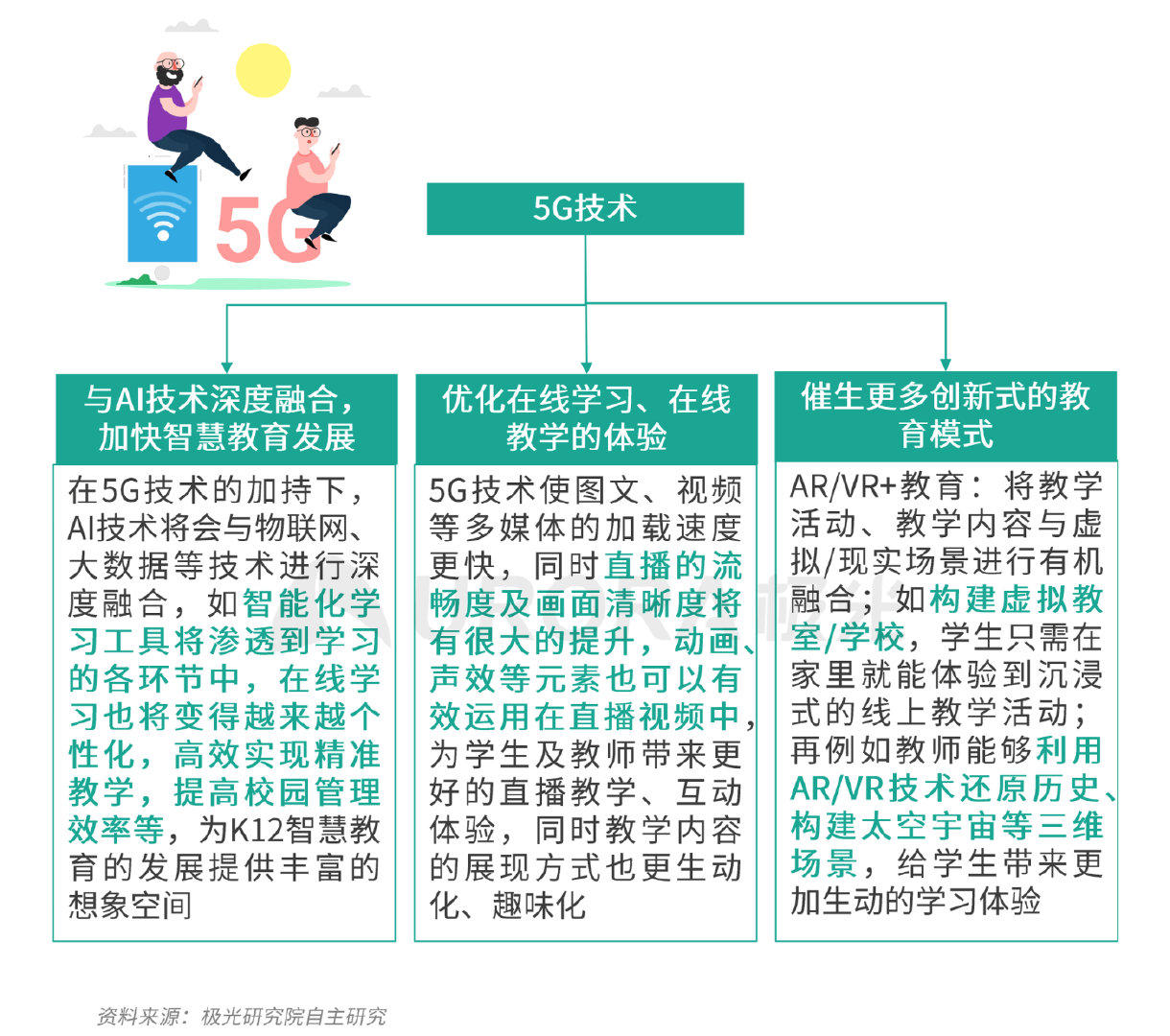

隨著5G技術的落地與普及,AI技術在K12在線教育行業中的應用效果將得到極大的提升,加快智慧教育的發展進程;同時,直播技術將會愈加成熟,為學生及教師帶來更加優化的教學體驗;另外,5G技術也將助推AR/VR等技術在線上教育的應用,為廣大學生用戶帶來沉浸式的、立體生動的學習體驗,從而有效提高學習效率。

報告說明

1.數據來源

1)極光 (Aurora Mobile, NASDAQ:JG),源于極光云服務平臺的行業數據采集及極光iAPP平臺針對各類移動應用的長期監測,并結合大樣本算法開展的數據挖掘和統計分析;2)極光調研數據,通過極光調研平臺進行網絡調研;3)其他合法收集的數據。以上均系依據相關法律法規,經用戶合法授權采集數據,同時經過對數據脫敏后形成大數據分析報告。

2.數據周期

報告整體時間段:2018年8月-2020年9月。

3.數據指標說明

具體數據指標請參考各頁標注。

4.免責聲明

極光JIGUANG所提供的數據信息系依據大樣本數據抽樣采集、小樣本調研、數據模型預測及其他研究方法估算、分析得出。由于統計分析領域中的任何數據來源和技術方法均存在局限性,極光JIGUANG也不例外。極光JIGUANG依據上述方法所估算、分析得出的數據信息僅供參考,極光JIGUANG不對上述數據信息的精確性、完整性、適用性和非侵權性做任何保證。任何機構或個人援引或基于上述數據信息所采取的任何行動所造成的法律后果均與極光JIGUANG無關,由此引發的相關爭議或法律責任皆由行為人承擔。

5.報告其他說明

極光數據研究院后續將利用自身的大數據能力,對各領域進行更詳盡的分析解讀和商業洞察,敬請期待。

6.版權聲明

本報告為極光JIGUANG所作,報告中所有的文字、圖片、表格均受相關的商標和著作權的法律所保護,部分內容采集于公開信息,所有權為原著作者所有。未經本公司書面許可,任何組織和個人不得以任何形式復制或傳遞。任何未經授權使用本報告的相關商業行為都將違反《中華人民共和國著作權法》和其他法律法規的規定。

關于極光

極光(Aurora Mobile,納斯達克股票代碼:JG)成立于2011年,是中國領先的開發者服務提供商,專注于為開發者提供穩定高效的消息推送、一鍵認證以及流量變現等服務,助力開發者的運營、增長與變現。同時,極光的行業應用已經拓展至市場洞察、金融風控與商業地理服務,助力各行各業優化決策、提升效率。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司