- +1

極光:數字經濟新時代,房產平臺新機遇

極光(Aurora Mobile, NASDAQ:JG)發布《2020年房產平臺研究報告》,從房產行業發展宏觀概況,房產平臺運營情況,房產行業營銷新趨勢等方面洞察該行業現狀,展望房產行業未來發展趨勢。

極光觀點:

1. 購房需求釋放:隨著疫情的有效控制及復工復產,加上“金九銀十”銷售旺季來臨,用戶購房需求明顯有所上升;2020Q3全國商品房銷售面積同比降幅持續收窄,銷售額增長率由負轉正;

2. 房企面臨的機遇與挑戰:“放寬土地”、“舊城改造”等政策有利于穩定房價,利好新房交易市場;但“三條紅線”政策加大了房企融資難度,房企需加快步伐提高新房銷售效率,減輕負債壓力;

3. 新房代理模式變革:房住不炒已成為常態,新房市場成為剛需購房的主戰場;房價維穩政策加上競爭愈發激烈的市場格局,使房企去化難度增大,借助頭部房產平臺進行新房代理的模式將成為房企高效提升去化效果的重要趨勢;

4. 房產平臺發展新機遇:2020年前三季度線上房產平臺用戶規模持續大幅增長,說明疫情為行業發展帶來新契機,消費者線上看房、買房的習慣逐漸養成,房產行業數字化轉型成主流;

5. 房產平臺競爭格局:目前安居客、貝殼找房以及鏈家三大平臺仍然占據最主要的市場份額;其中安居客以絕對的用戶規模、用戶時長優勢持續領先移動房產行業;

6. 房產行業營銷趨勢:隨著房產行業不斷線上化發展,房產營銷愈發向線上渠道傾斜,造節營銷也逐漸在房產行業中盛行,成為頭部房產平臺提升品牌價值及房企提升營銷效率的重要手段。

一、房產行業發展宏觀概況

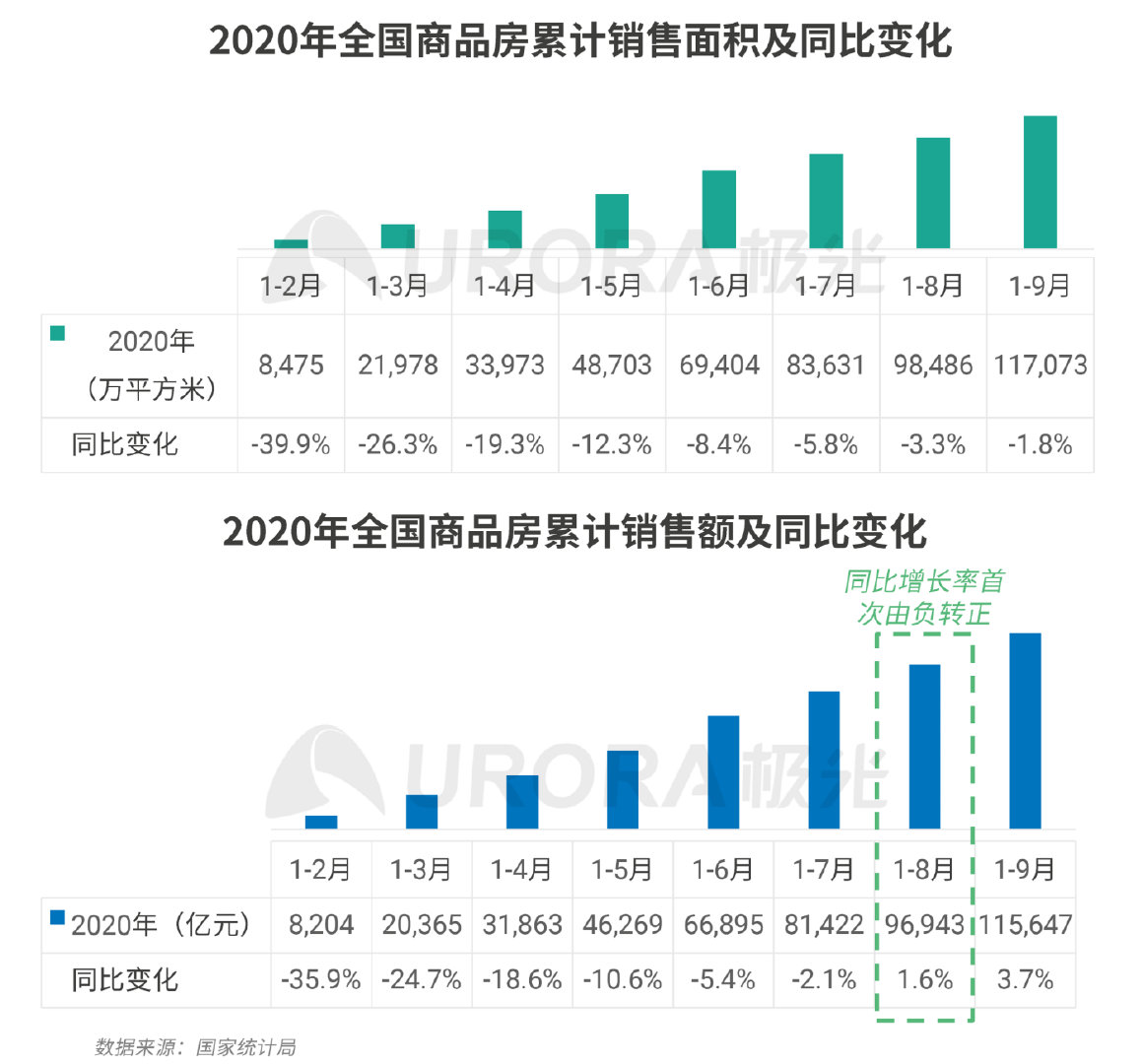

1、2020年前三季度,商品房銷售面積同比降幅持續收窄,銷售額同比增長率從8月份開始由負轉正,并在9月份增長2.1個百分點,說明消費者的購房需求正在逐步釋放;

2、從政策層面上看,房企同時面臨著機遇與挑戰;“放寬土地”、“舊城改造”等政策有利于穩定房價,利好新房交易市場;但“三條紅線”加大了房企的負債壓力,促使房企加快腳步去庫存;此外,從熱門城市陸續發布的調控政策可以看出,房住不炒已成為常態,新房市場的優勢顯現,將成為剛需購房的主戰場;

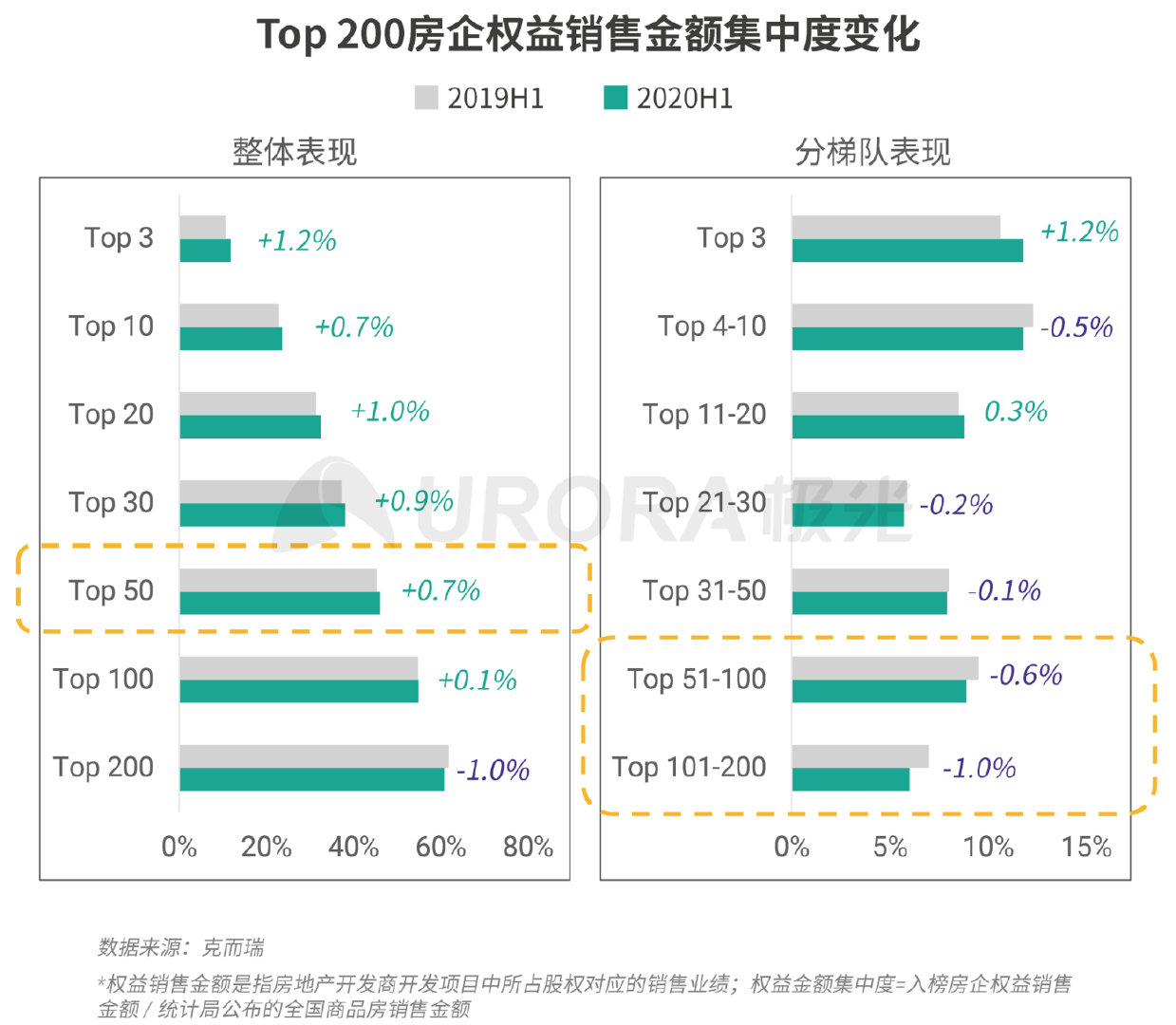

3、近年來房產行業市場集中度有了進一步的提升,頭部房企的競爭優勢愈發突顯,中小房企生存空間受擠壓;房價維穩政策加上競爭激烈的市場格局,使房企去化難度增大,而借助頭部房產平臺進行新房代理的模式,或許會成為房企高效提升去化效果的重要趨勢;

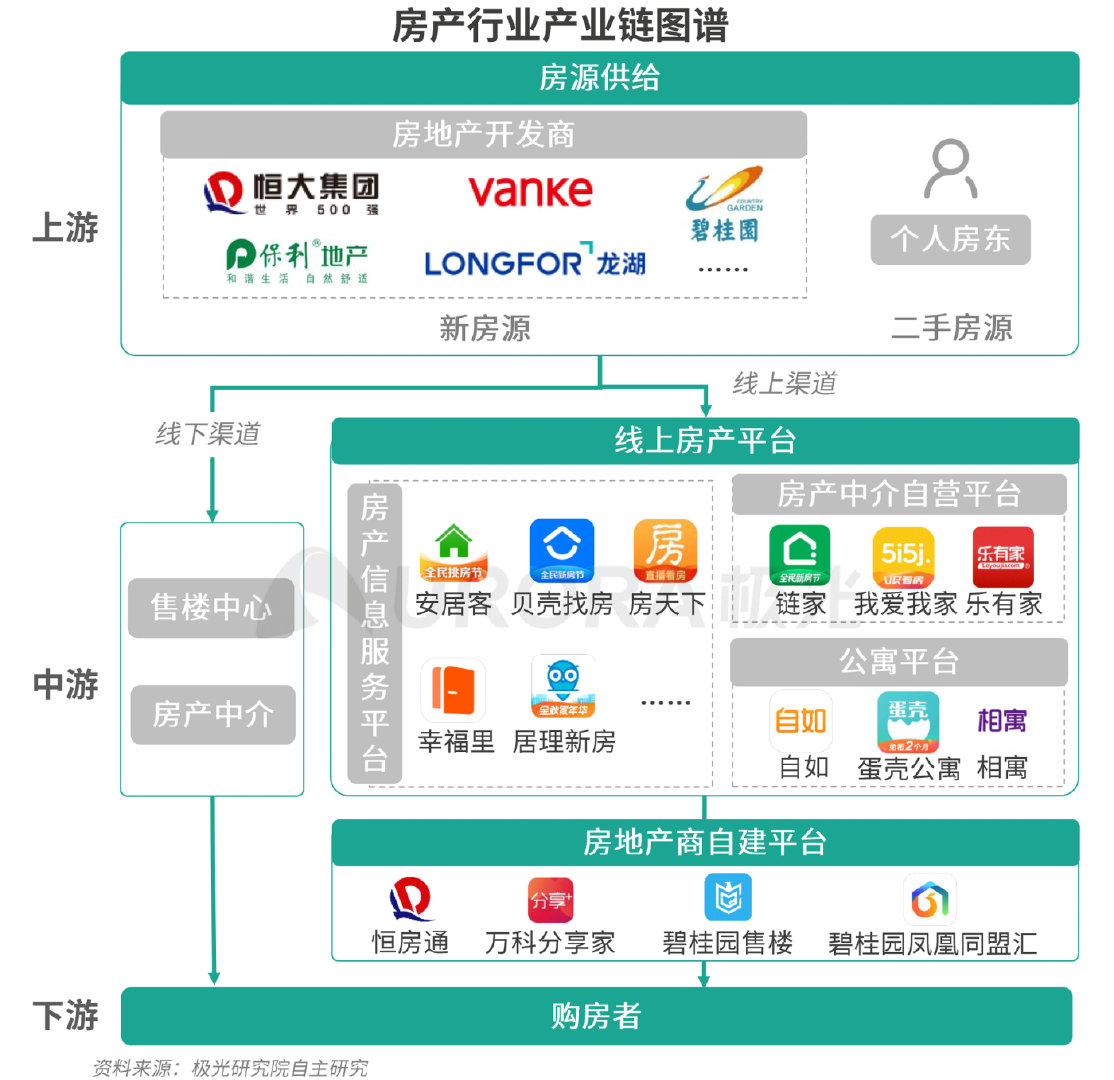

4、近年來“互聯網+房產”的模式正在向整個行業滲透,房地產開發商開始尋求機會向線上化方向發展,為線上的移動房產平臺提供極大的發展空間。

購房需求逐步釋放,全國商品房銷售額增長率由負轉正

2020年前9個月,全國商品房累計銷售面積同比降幅持續收窄,同時商品房累計銷售額的同比增長率從8月份開始由負轉正,在9月份增速提高2.1個百分點;說明在后疫情時代,消費者積壓的購房需求得到逐步釋放,尤其是隨著“金九銀十”的到來,房企開始向業績“沖刺”,營銷節點較多,在一定程度提升了樓市的活躍度。

政策利好新房交易市場,“三條紅線”壓力下房企加快步伐“減負”

房住不炒成常態,新房市場將成為剛需購房的主戰場

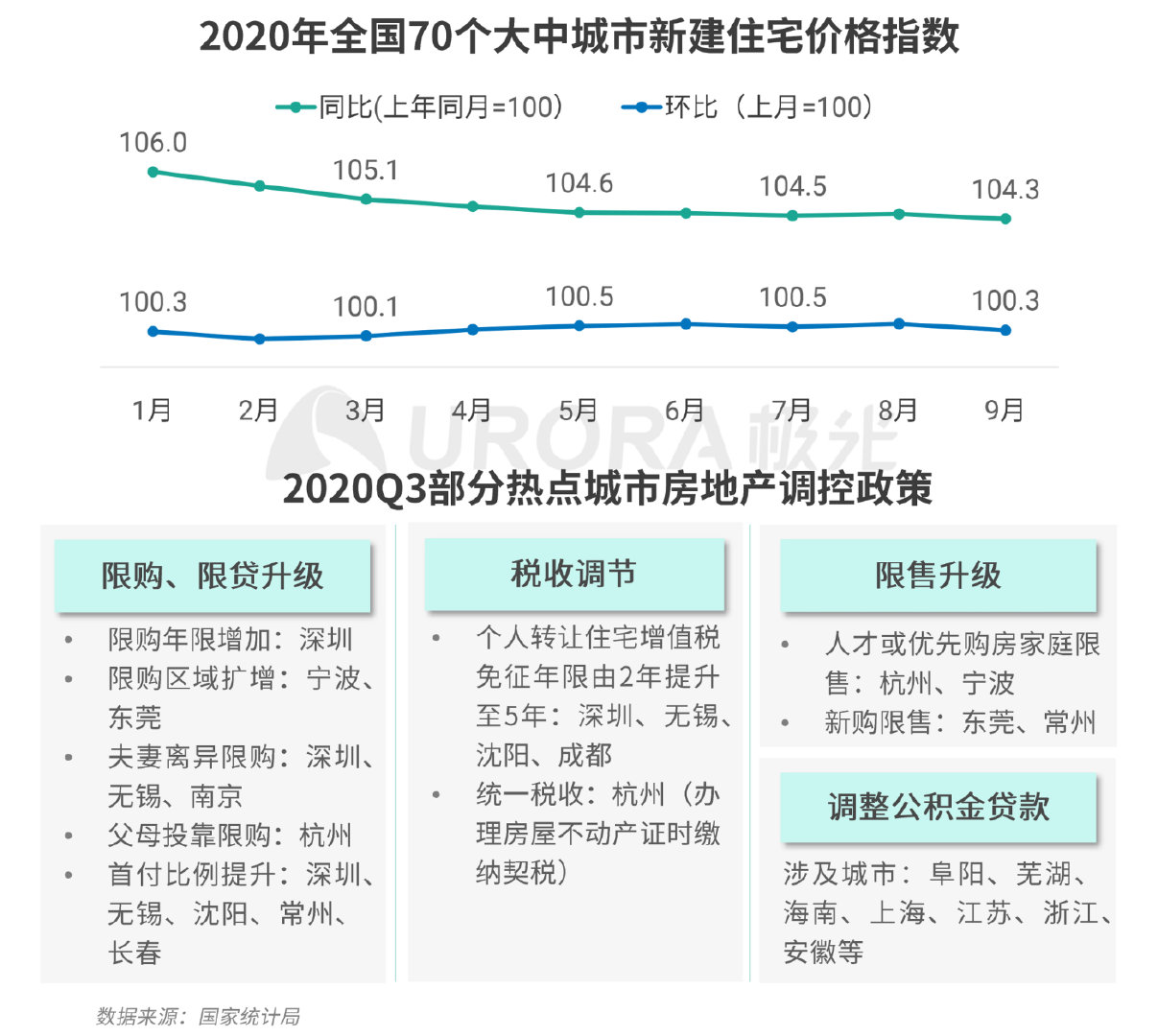

2020Q2,國內部分熱門城市出現較高幅度的房價上漲,在此背景下,多個城市陸續發布房地產調控政策,從多個層面抑制“炒房”行為,平穩房價;9月份,全國70個大中城市新建住宅價格漲幅略有回落,說明當前我國的房產交易市場正趨于理性,房住不炒已成為常態;在新房存量增多、二手房交易成本上調、房企打促銷戰“以價換量”的發展形勢下,新房市場的優勢將愈發顯現,成為剛需購房的主戰場。

房產行業集中度進一步提升,中小房企生存空間受擠壓

2020年上半年,top 50房企的權益銷售金額集中度同比增加0.7%,其中top 3的集中度增加1.2%;而top 51-100房企以及top 101-200房企的集中度同比分別下降0.6和1.0個百分比;說明近年來房產上游的市場集中度有了進一步的提升,頭部房企的競爭優勢愈發突顯,而對于排名在top 50之后的房企來說,其競爭優勢已不再明顯,生存空間受到擠壓,市場競爭愈加激烈

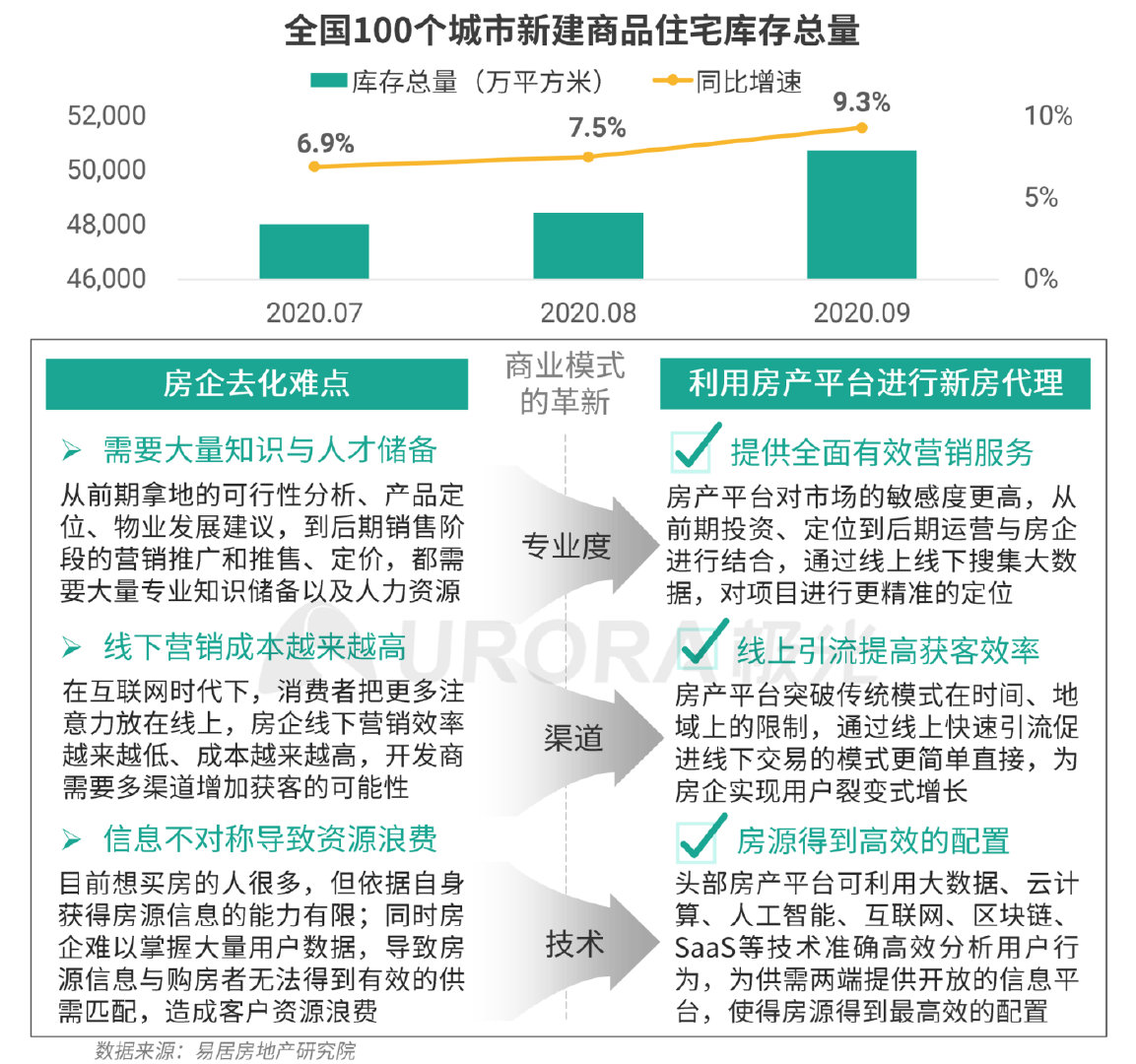

房企去化難度增大,借頭部平臺進行新房代理或成主要趨勢

在當前“房住不炒”的主基調下,房產行業將長期趨于平穩發展,市場競爭格局持續加劇,限購、限售等政策對房企造成一定的庫存壓力,去化難度增大,商業模式亟需進行變革與創新;由于線上房產平臺具備大流量入口、新技術等方面優勢,因此借助頭部房產平臺進行新房代理的模式,或許會成為房企高效提升去化效果的重要趨勢。

房產行業數字化轉型成主流,為線上房產平臺提供極大發展空間

隨著移動互聯網產業的發展,近年來房產行業的市場結構發生了較明顯的變化;“互聯網+房產”的模式正在向整個行業滲透,房地產開發商開始尋求機會,借助頭部房產平臺或自建的平臺,向線上化方向發展,加速整個房產行業數字化發展的進程,為線上的移動房產平臺提供極大的發展空間。

二、房產平臺運營情況

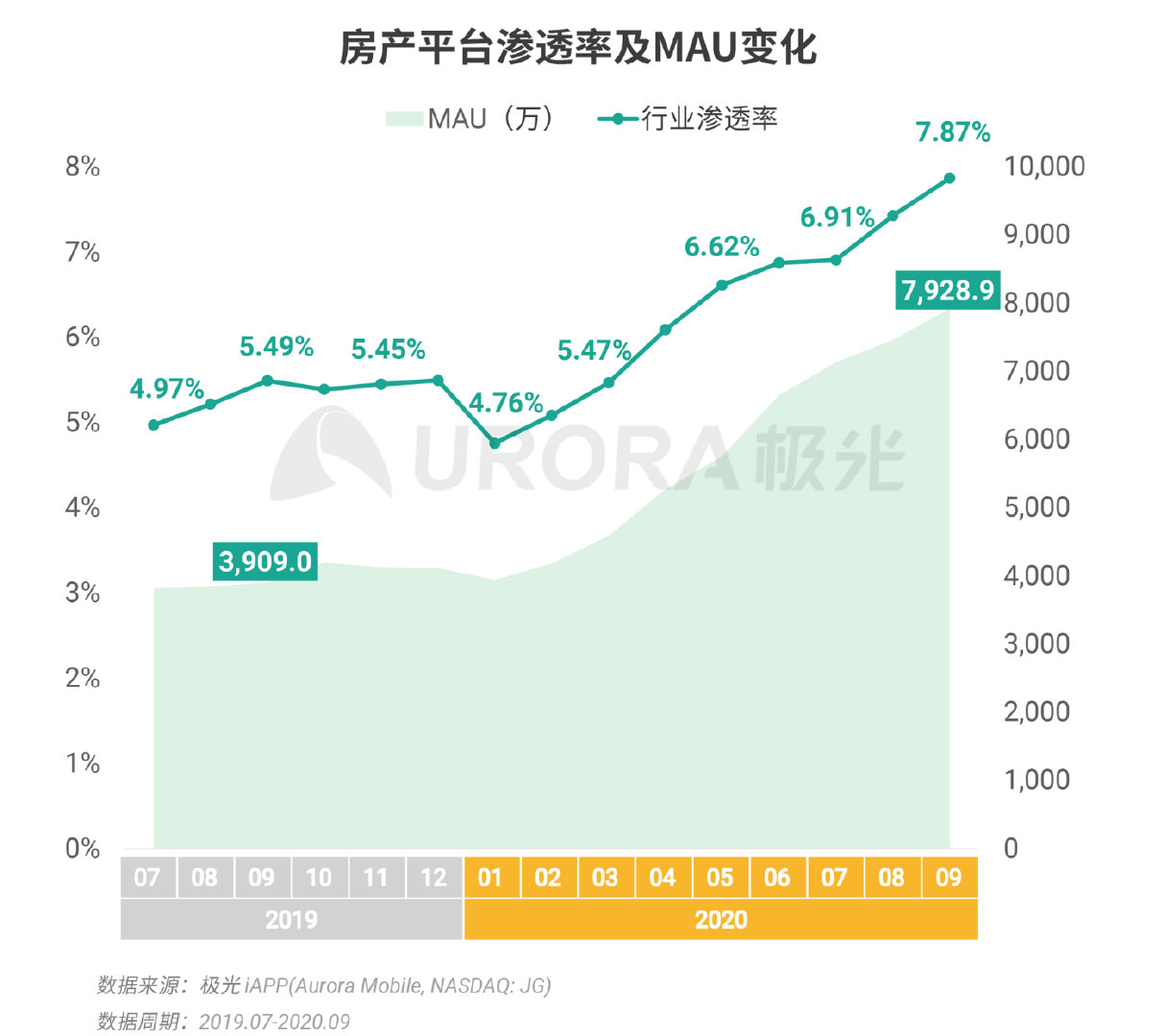

1、在疫情的影響下,消費者線上看房買房習慣逐漸養成,對在線房產平臺的依賴程度在增長;截至2020年9月,房產平臺滲透率達7.87%,同比增長2.38個百分點,房產平臺用戶使用時長同比有27.3%的增長;

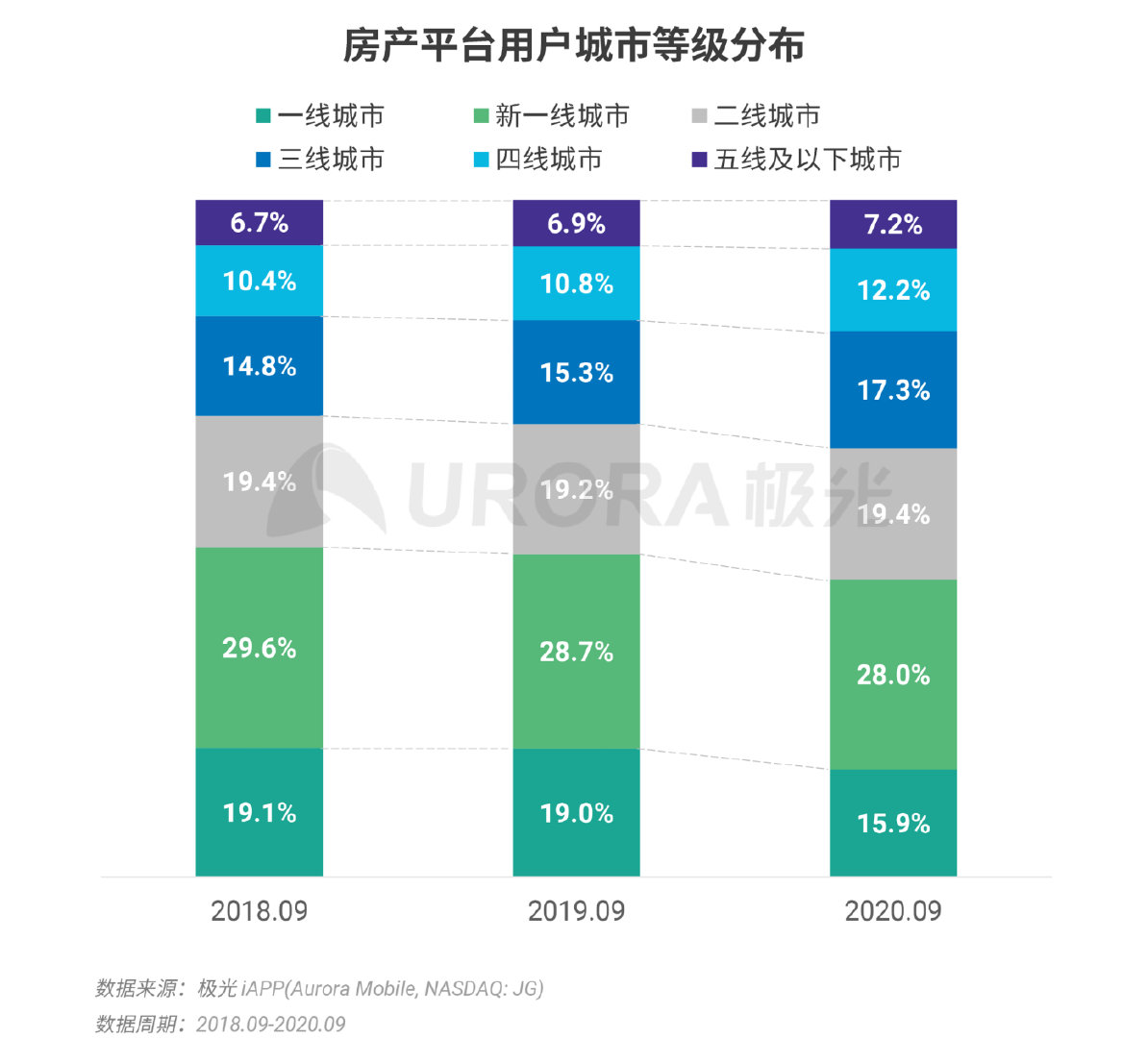

2、目前,房產平臺所覆蓋的用戶仍主要集中在高線城市中,但在近三年來呈現出向低級城市下沉的趨勢,三線及以下城市的用戶占比擴增4.8%;

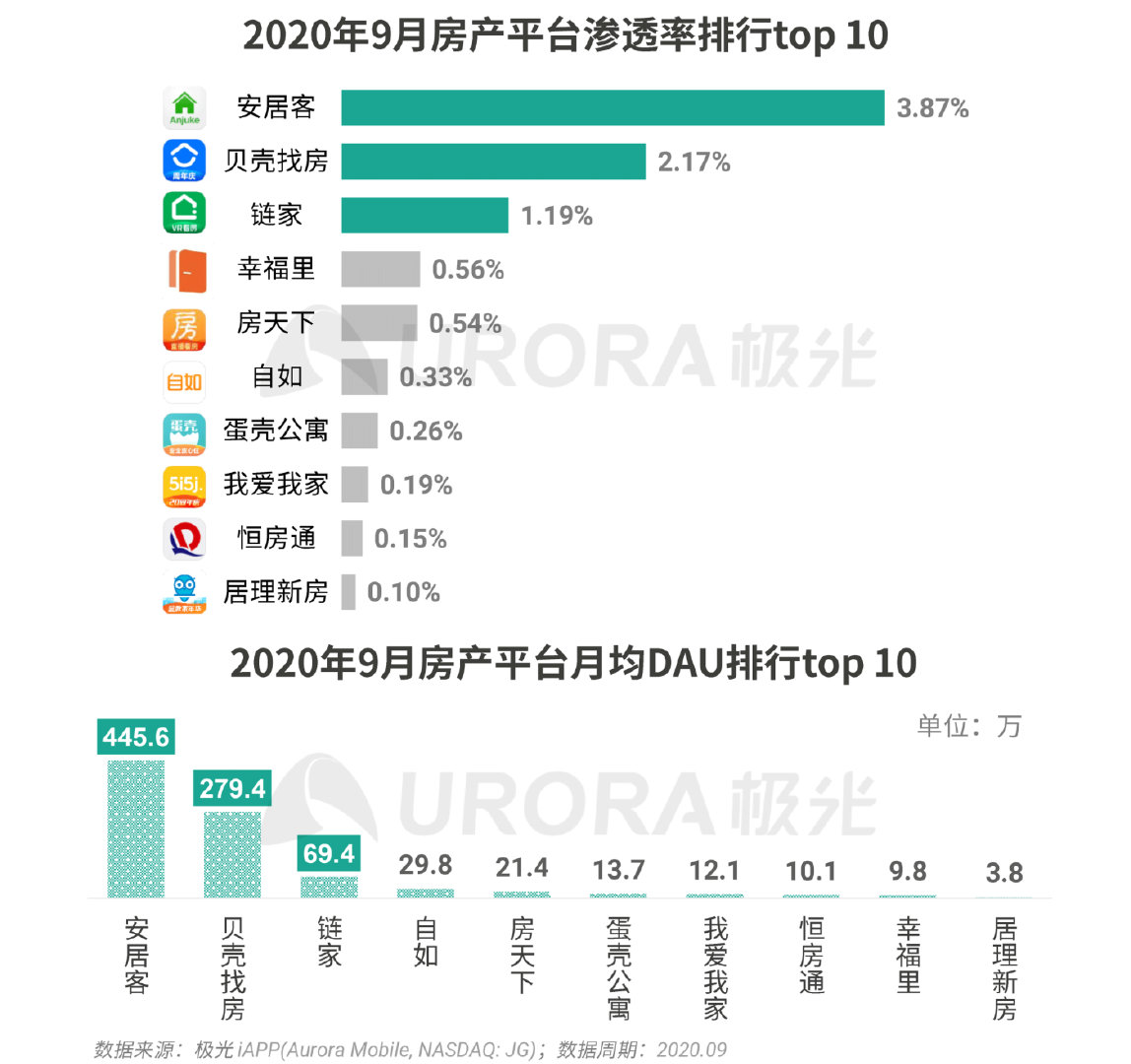

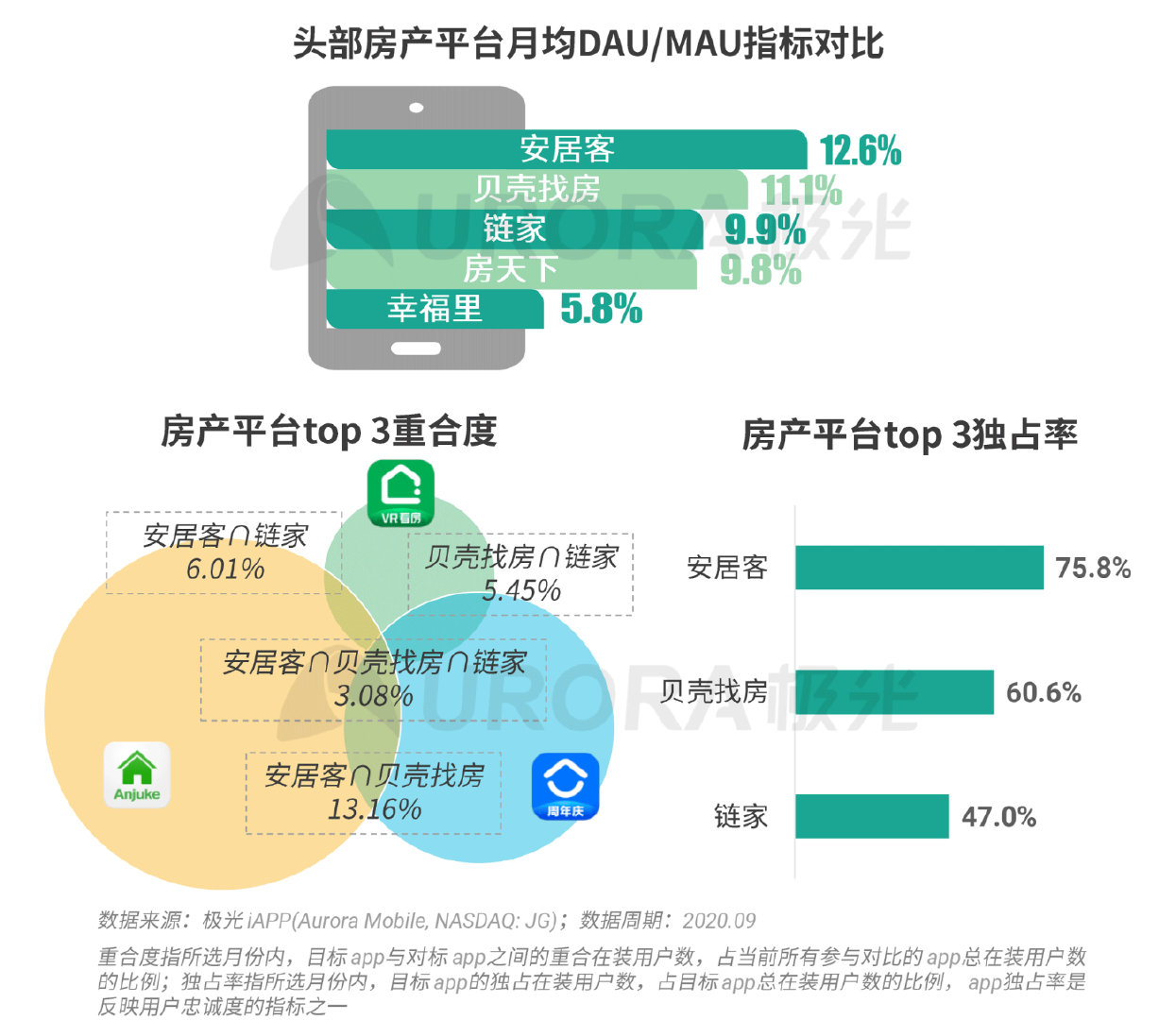

3、從主要房產平臺的對比數據上看,安居客在用戶規模及用戶時長上擁有絕對的競爭優勢,以近4%的滲透率、超400萬的日活量級以及平均每日60萬小時的用戶時長持續位列行業第一;此外,月均DAU/MAU比、app獨占率等指標也反映出了安居客在用戶使用黏性、用戶忠誠度方面領先其他頭部房產平臺。

房產平臺用戶規模持續大幅增長,疫情為行業發展帶來新契機

今年年初,房產平臺整體的用戶規模跌至谷底,隨后逐月回彈,說明在疫情的影響下,消費者線上看房、買房的習慣逐漸養成,對房產平臺的依賴程度在增長。目前,房產行業已步入“金九銀十”銷售高峰期,根據極光iAPP的數據,截至9月份,在線房產平臺的覆蓋滲透率已達7.87%,同比增長2.38個百分點,月活用戶已接近8千萬,同比增速為102.8%。

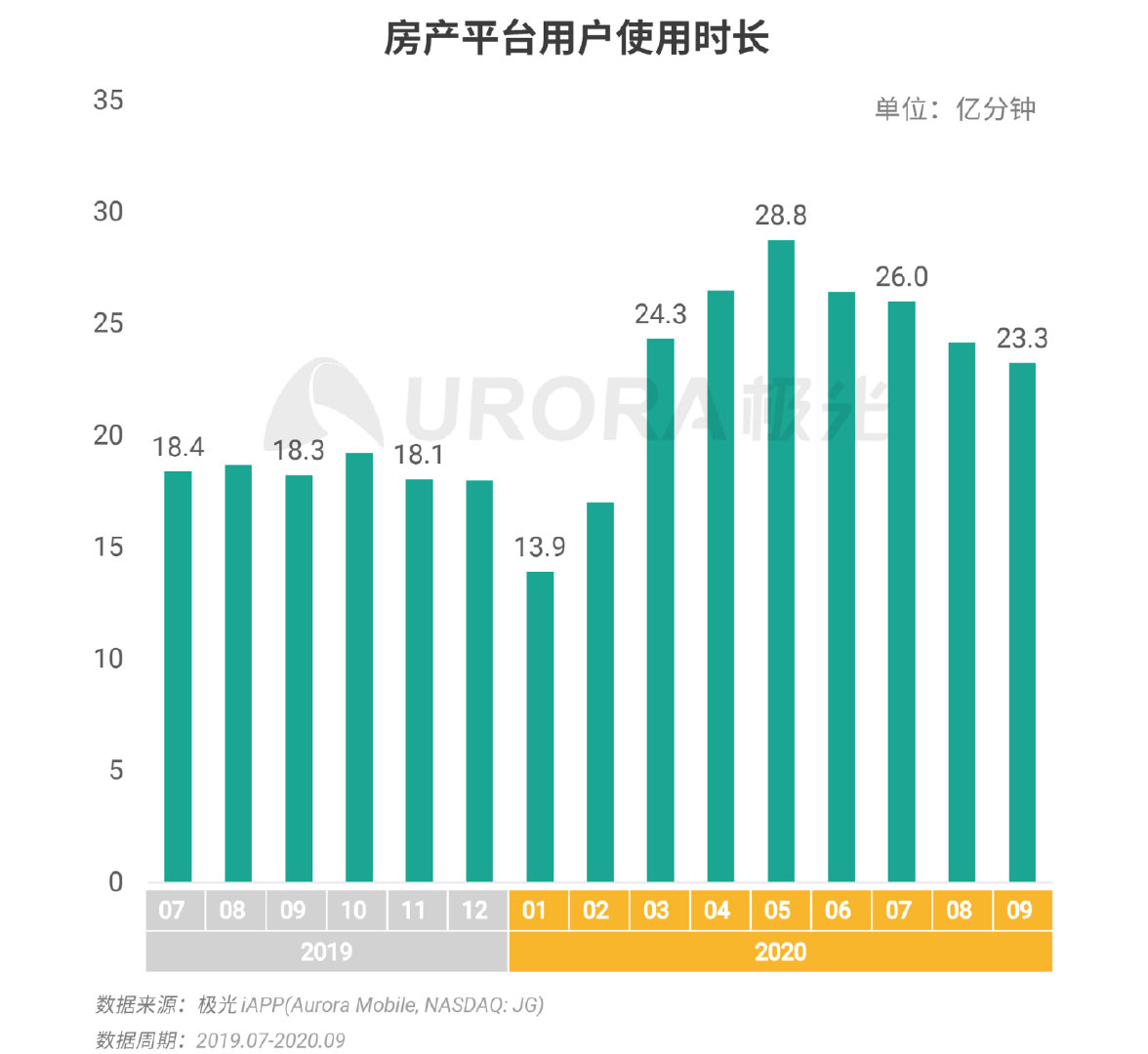

下半年部分購房者注意力回歸線下,房產平臺用戶時長同比仍有增長

根據極光iAPP的數據,由于在疫情高峰期間,房產線下交易停滯,線上房產平臺成為用戶看房、購房的主要渠道,因此房產平臺的用戶使用時長在2020年前兩個季度基本呈現快速增長的態勢,并在5月份達到近一年的最高值;隨后也許是因為全面復工復產,部分用戶注意力回流到線下渠道,在線房產平臺的用戶時長有所回落,但在9月份同比仍有27.3%的增長。

房產平臺下沉趨勢明顯,近三年低線城市用戶占比擴增4.8個百分點

根據極光iAPP的數據,目前,在線房產平臺所覆蓋的用戶仍主要集中在高線城市中,2020年9月占比達63.3%;但從近三年的數據對比來看,移動房產行業呈現出不斷向低級城市下沉的趨勢,三線及以下城市的用戶占比從2018年的31.9%擴增至2020年的36.7%,增幅達4.8%;由此可見,下沉市場不斷增強的消費力,也為在線房產平臺提供較大發展機會。

安居客保持穩定增長態勢,用戶規模持續處于行業領先地位

根據極光iAPP的數據,2020年9月,從主要房產平臺的用戶規模排名上看,安居客、貝殼找房以及鏈家三大平臺仍然占據最主要的市場份額;其中,安居客以接近4%的滲透率以及超400萬的日活量級,持續領先移動房產行業,成為市場中用戶規模最大的在線房產平臺,全網用戶覆蓋量是行業排名第二的貝殼找房的近2倍。

安居客用戶時長領先主要房產平臺,十月黃金周拉動用戶注意力增長

從最近3個月平臺的用戶時長上看,安居客以平均每日60萬小時領先主要房產平臺;其次是貝殼找房,平均每日時長為25萬小時左右,與安居客的用戶時長有超2倍的差距;而鏈家的日均時長約為11萬小時。從變化趨勢來看,頭部房產平臺的用戶時長在9月底整體呈現下滑趨勢,但從10月初開始,就有較大幅度的上漲,說明十一黃金周在一定程度上刺激了房產平臺用戶的活躍度。

頭部平臺中安居客的用戶使用黏性及用戶忠誠度最高

月均DAU/MAU是反映平臺用戶黏性的指標;對比行業排名top 5的在線房產平臺,安居客的月均DAU/MAU比例最高,說明房產用戶對于安居客的依賴性相較于貝殼找房、鏈家等其他平臺高。此外,從房產平臺top 3的重合度分析來看,安居客、貝殼找房、鏈家三家平臺的用戶重合度不算太高,而安居客的app獨占率最高,近76%,貝殼找房及鏈家分別為60.6%和47.0%;說明,安居客的用戶忠誠度在頭部平臺相對較高。

三、房產行業營銷新趨勢

1、近年來國內購房人群不斷趨于年輕化,對于互聯網的接受度較高的85后、90后已逐漸成為購房主力,尤其在疫情的“催化”作用下,房產營銷將愈發向線上渠道傾斜;

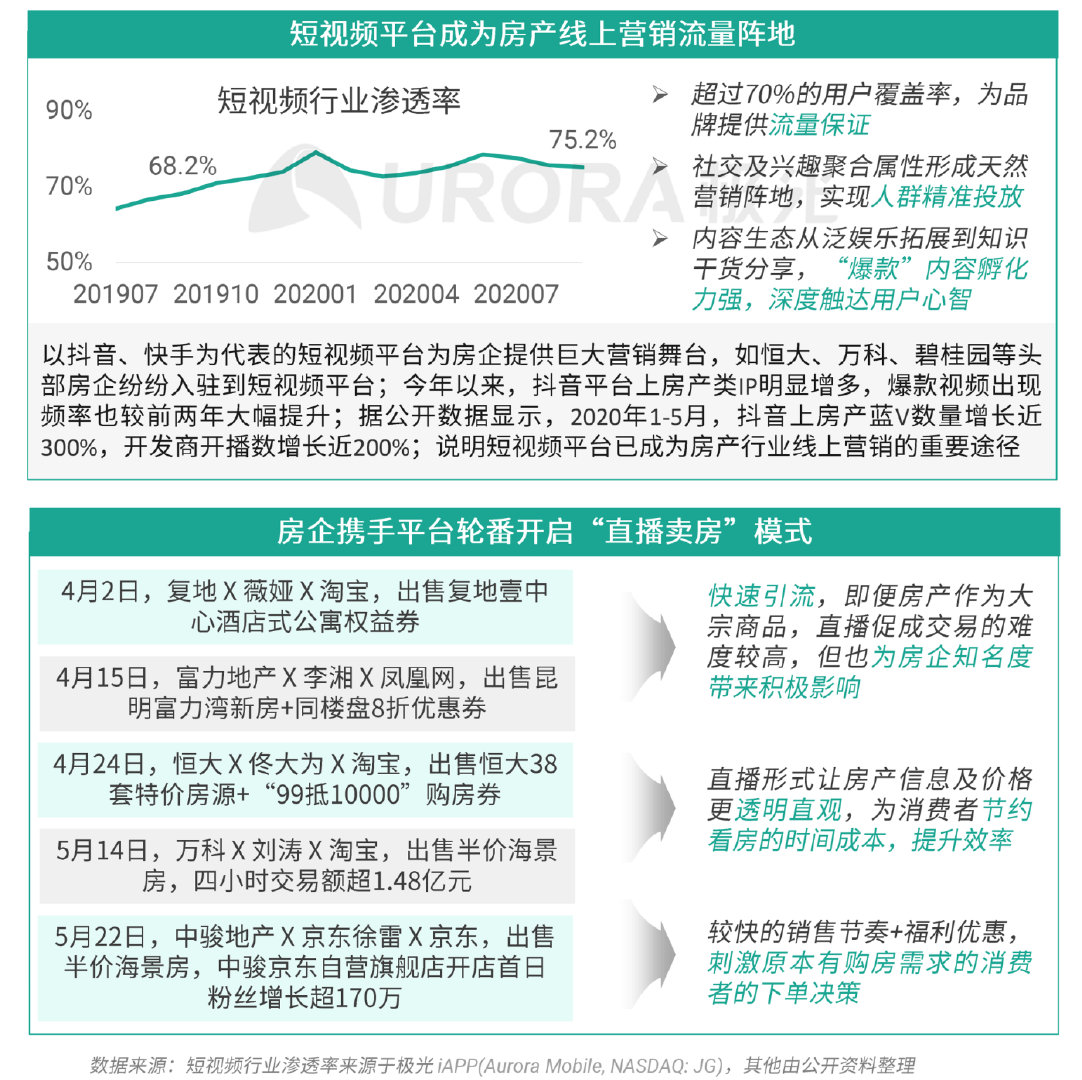

2、目前大部分房企的線上營銷能力仍相對不足,因此在新媒體時代下,短視頻、直播等能夠實現快速引流的渠道成為了房企領跑線上營銷的“快車”;

3、以安居客為代表的頭部房產平臺已積累起流量、運營、技術等多方面的優勢,賦能品牌房企線上營銷;隨著阿里、京東等頭部電商入局“線上賣房”,房產市場的分銷將逐步由線上大流量平臺主導;

4、隨著房產行業不斷線上化發展,造節營銷逐漸在行業中盛行,已成為頭部房產平臺提升品牌價值,以及房企提升營銷效率的重要手段。

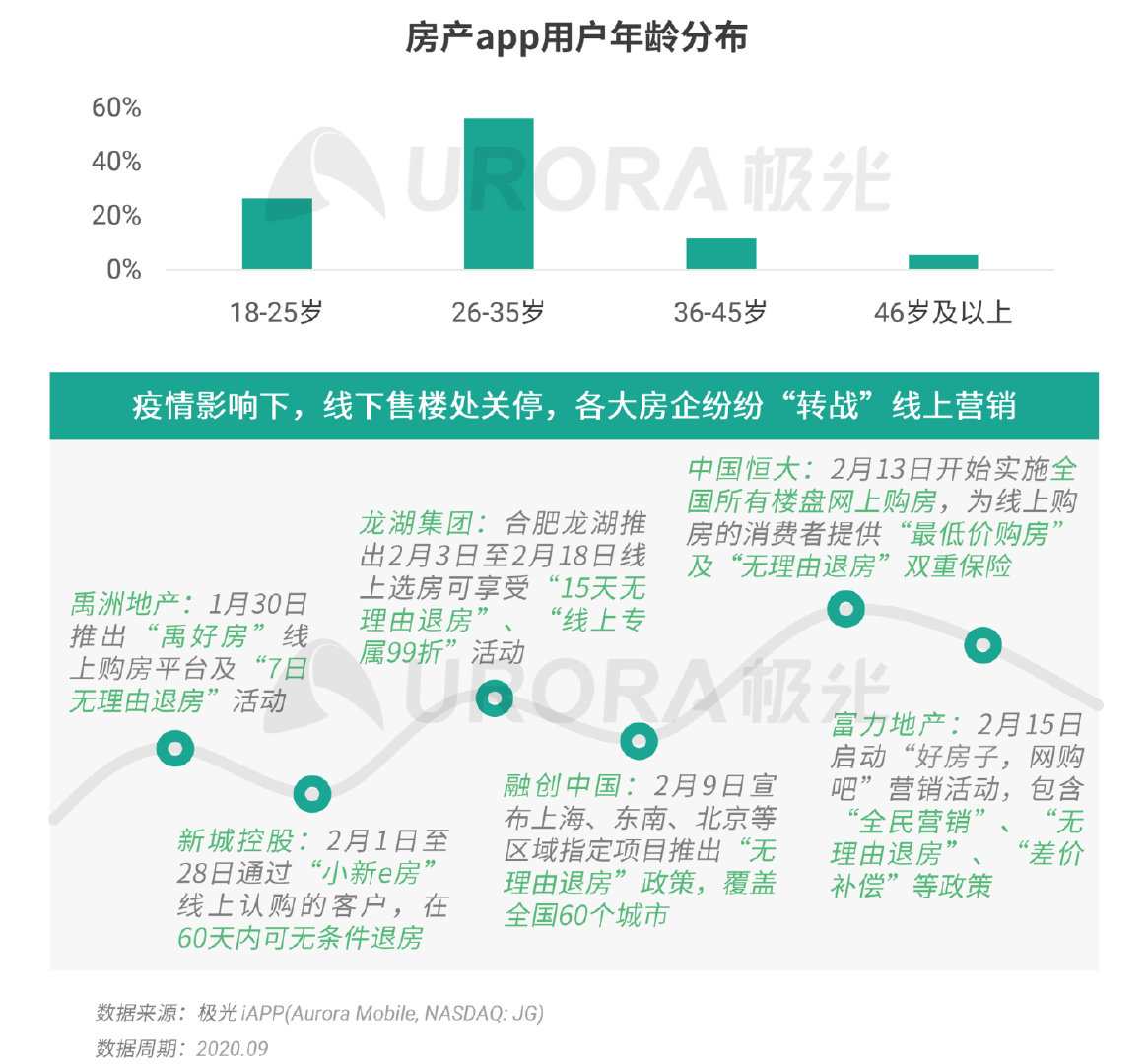

年輕群體成購房主力,房產的營銷重心愈發向線上傾斜

近年來國內購房人群不斷趨于年輕化,房產平臺超半數用戶年齡區間為26-35歲;85后、90后已逐漸成為購房主力,這部分人群對于互聯網的接受度高,極易帶動房產線上交易,房產的營銷重心向線上傾斜已是大勢所趨;尤其是疫情的發生,“倒逼”重線下的房企開展出多樣化的線上營銷策略,進一步加速房產行業線上營銷的發展趨勢。

新媒體營銷時代,短視頻+直播成房企線上營銷賽道“超車”的利器

對于長久以來集中于實地置業、依賴線下交易的房產行業來說,大部分房企的線上營銷能力其實還相對不足,因此短視頻、直播等能夠實現快速引流的新媒體營銷模式就成為了房企領跑線上營銷的“快車”。

憑借流量、技術等方面的優勢,房產分銷將逐漸向大流量平臺靠攏

以安居客為代表的頭部房產平臺,經過多年的發展,已積累起流量資源、運營經驗、技術等多方面的優勢,賦能品牌房企線上營銷;隨著阿里、京東等頭部電商也入局“線上賣房”,房產市場的分銷將逐步由線上大流量平臺主導。

造節營銷成為房產平臺提升品牌價值、房企提升營銷效率的重要手段

造節營銷是指品牌自定義一個促銷節日,并借此進行一系列促銷活動,通常以年度為單位定期舉辦,具備一定的影響力以及記憶點。造節營銷已在電商行業中發展較為成熟,而隨著房產行業不斷線上化發展,這種營銷模式也逐漸在房產行業中盛行。

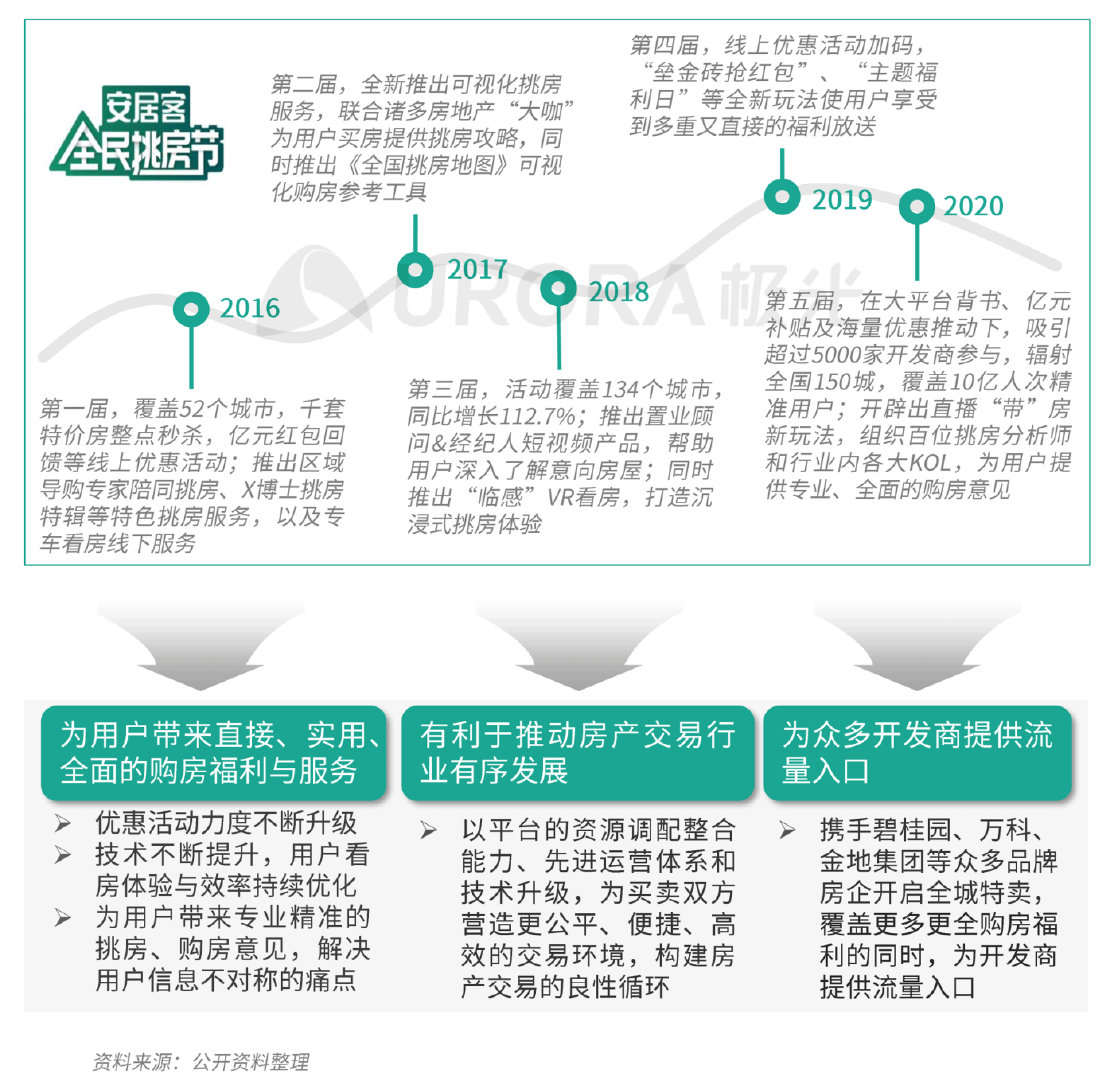

安居客打造“全民挑房節”超級節日IP,高效實現供需匹配

安居客從2016年開始每年都在房產銷售高峰期的九月和十月舉辦“全民挑房節”促銷活動,玩法持續更新,活動覆蓋范圍也不斷擴大,吸引眾多開發商以及購房者參與,憑借其“開放平臺”的核心優勢,幫助購房者進行決策,同時為開發商提供巨大的流量入口。

房企與頭部平臺達成深度合作,借“造節”勢力促進新房成交率

以今年的安居客“全民挑房節”為例,恒大、碧桂園、世茂等眾多房企與安居客進行深度合作,聯動全國各地多個樓盤項目推出海量特價新房源,借助平臺快速觸達購房者,大幅提高獲客率及銷售效率;在“全民挑房節”活動舉辦期間(8月28日-10月18日),北京、鄭州、深圳、重慶等熱門城市中,就有多個合作樓盤完成了較高的成交量。

四、房產行業未來展望

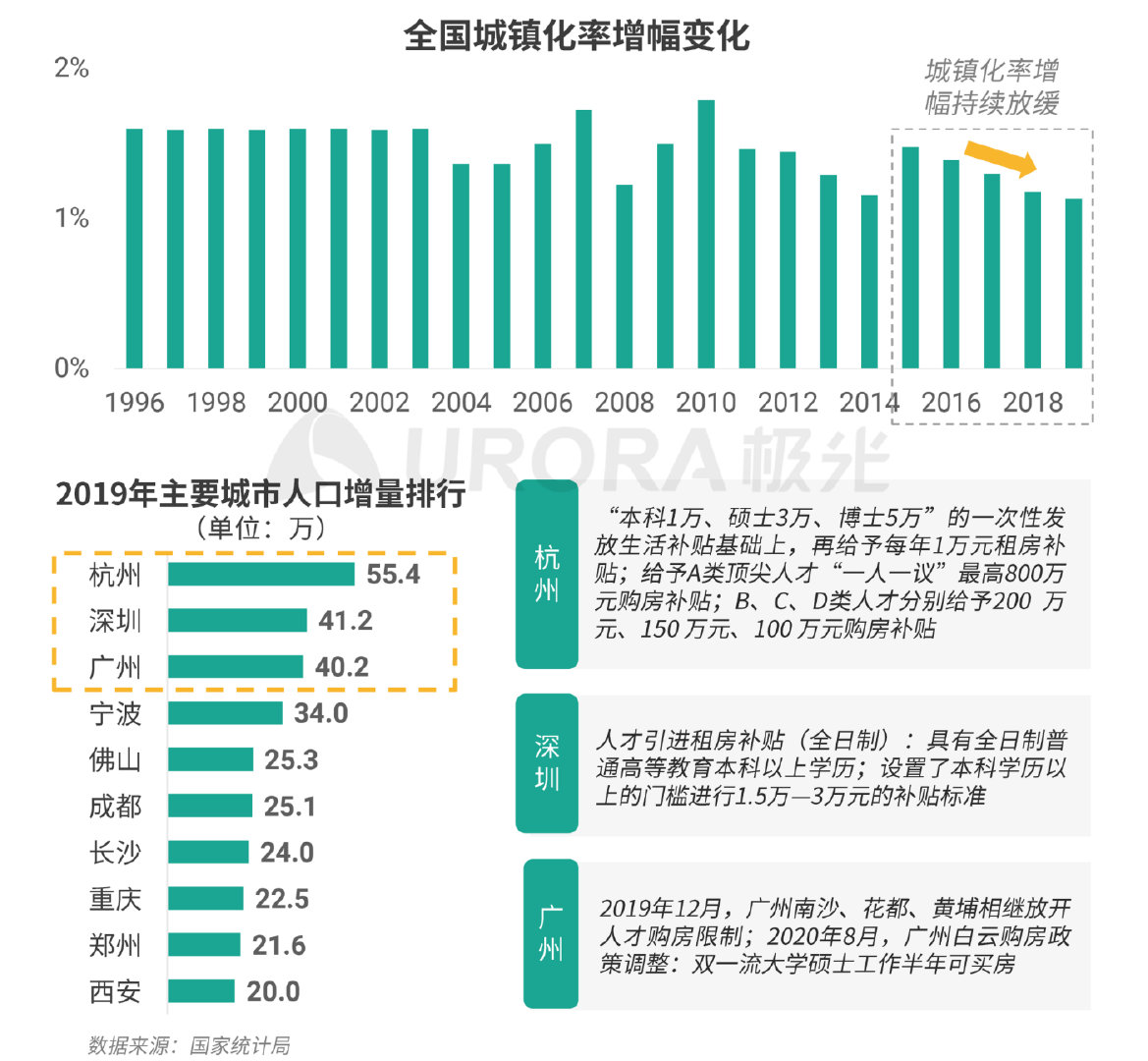

1、近年來我國城鄉人口結構趨于穩定,人口流動有所減少,各城市對人才的爭奪進入白熱化,未來各地將持續出臺或升級有利于流動人口購房的政策;

2、目前,我國已具備向個人住宅征稅的基本條件;長期來看,個人住宅房產稅的開征將有利于刺激二手房市場流動,降低剛需購房成本,或將會在一手房銷售占比低、二手房存量高的地區先實施;

3、房產行業不斷趨于線上化,技術將成為行業發展的重要驅動因素,購房者將逐步流向新技術應用更優的線上平臺,中小中介機構逐步被淘汰,頭部平臺成為房產營銷主力;另外,隨著城際高速軌道交通發展,房產行業在下沉市場將迎來巨大發展機遇,屆時房產平臺的線上營銷優勢也會愈發突顯。

各城市人才爭奪白熱化,出臺或升級利好流動人口購房政策成趨勢

近年來我國城鄉人口結構趨于穩定,人口流動有所減少;如杭州、深圳、廣州等主要城市正在對人才落戶、購房補貼、生活補貼等方面不斷加大投入,以吸納人口流入;目前,流動人口仍持續向高線城市聚集,中小城市面臨著巨大的人口流出壓力;因此,未來各地持續放寬落戶、出臺或升級有利于流動人口購房的政策將會是必然的趨勢。

個人房產稅利于房價穩定,或首先在二手房存量高的地區實施

目前,國內實行的房產稅對于“個人普通居住需求”還沒有較大的影響;隨著房產市場發展趨于成熟,我國已具備向個人住宅征稅的基本條件,但距離立法與落地還需要一定的時間。長期來看,個人住宅房產稅的開征將會對二手房市場造成較大影響,有利于刺激二手房市場流動,降低剛需購房成本,促進房產行業健康發展,因此或將會在一手房銷售占比低、二手房存量高的地區先實施。

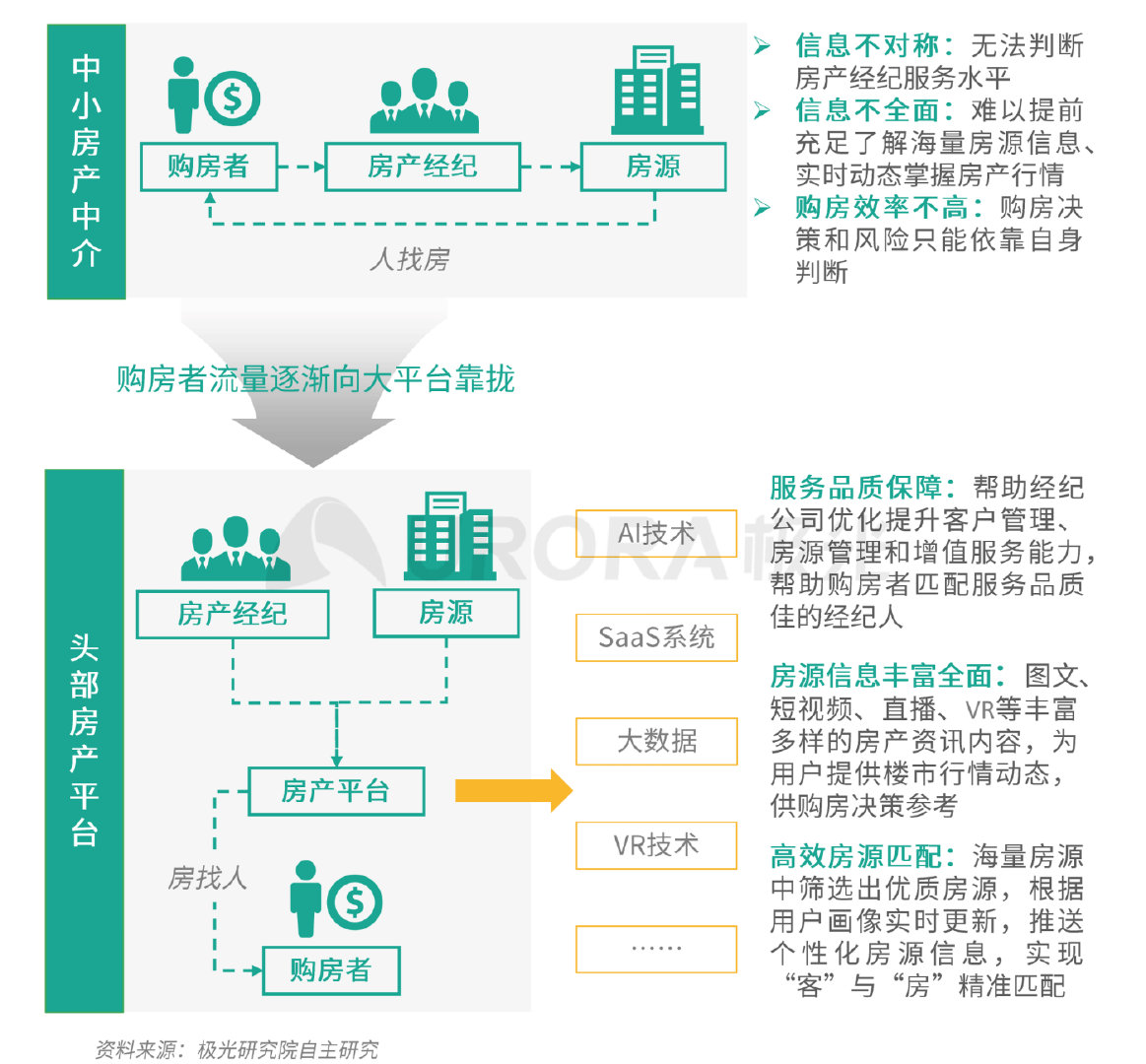

頭部房產平臺逐步取代中小中介,成為房產營銷的主力

目前,購房者獲取房產信息的最主要渠道是線上房產平臺,以及線下樓盤或房產中介機構;可以想象,未來隨著房產行業不斷趨于線上化,技術將會成為房產行業發展的重要驅動因素,屆時購房者將會逐步流向新技術應用更優的線上平臺,而技術落后的中小中介機構被淘汰,房產行業馬太效應愈發顯著,頭部平臺成為房產營銷的主力。

城際高速軌道交通發展,大城市周邊地區的房產市場迎來新機遇

近年來,我國大力發展城際高速鐵路以及城市軌道交通,全國城軌交通投資總規模預計在2020年達到6500億元;未來,隨著城市群“一小時交通圈”建立起來,大城市周邊地區的房產市場將迎來新機遇;而面對下沉市場的巨大發展空間,頭部房產平臺的線上營銷優勢也將愈加突顯。

報告說明

1.數據來源

1)極光 (Aurora Mobile, NASDAQ:JG),源于極光云服務平臺的行業數據采集及極光iAPP平臺針對各類移動應用的長期監測,并結合大樣本算法開展的數據挖掘和統計分析;2)極光調研數據,通過極光調研平臺進行網絡調研;3)其他合法收集的數據。以上均系依據相關法律法規,經用戶合法授權采集數據,同時經過對數據脫敏后形成大數據分析報告。

2.數據周期

報告整體時間段:2019年07月-2020年10月。

3.數據指標說明

具體數據指標請參考各頁標注。

4.免責聲明

極光JIGUANG所提供的數據信息系依據大樣本數據抽樣采集、小樣本調研、數據模型預測及其他研究方法估算、分析得出。由于統計分析領域中的任何數據來源和技術方法均存在局限性,極光JIGUANG也不例外。極光JIGUANG依據上述方法所估算、分析得出的數據信息僅供參考,極光JIGUANG不對上述數據信息的精確性、完整性、適用性和非侵權性做任何保證。任何機構或個人援引或基于上述數據信息所采取的任何行動所造成的法律后果均與極光JIGUANG無關,由此引發的相關爭議或法律責任皆由行為人承擔。

5.報告其他說明

極光數據研究院后續將利用自身的大數據能力,對各領域進行更詳盡的分析解讀和商業洞察,敬請期待。

6.版權聲明

本報告為極光JIGUANG所作,報告中所有的文字、圖片、表格均受相關的商標和著作權的法律所保護,部分內容采集于公開信息,所有權為原著作者所有。未經本公司書面許可,任何組織和個人不得以任何形式復制或傳遞。任何未經授權使用本報告的相關商業行為都將違反《中華人民共和國著作權法》和其他法律法規的規定。

關于極光

極光(Aurora Mobile,納斯達克股票代碼:JG)成立于2011年,是中國領先的開發者服務提供商,專注于為開發者提供穩定高效的消息推送、一鍵認證以及流量變現等服務,助力開發者的運營、增長與變現。同時,極光的行業應用已經拓展至市場洞察、金融風控與商業地理服務,助力各行各業優化決策、提升效率。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司