- +1

德邦維新:如何打贏“未來之戰”?

又到了一年一度的物流大戰檔口,“雙11”億萬包裹正在等待快遞業諸侯們的瓜分,這個早已紅海一片的賽道,擠滿了競爭者。

除了EMS、順豐以及三通一達這些土豪列強外,德邦快遞以及拼多多扶持的極兔速遞都是無法讓其他競爭者小覷的對手。

2018年,德邦品牌名稱由”物流”改名”快遞”,全面發力快遞業務時,德邦快遞董事長崔維星曾發出這樣的感嘆:“以前一眼望去沒對手,現在全是對手。”

事實上,自2013年德邦開始戰略轉型之時,其已經開始涉足快遞業務。而后憑借著在零擔(30kg-3T)運輸市場上長期積累的優勢,切入大件快遞這一細分領域(3-60kg)并實現2018年收入破百億,一舉超過原有的快運業務。

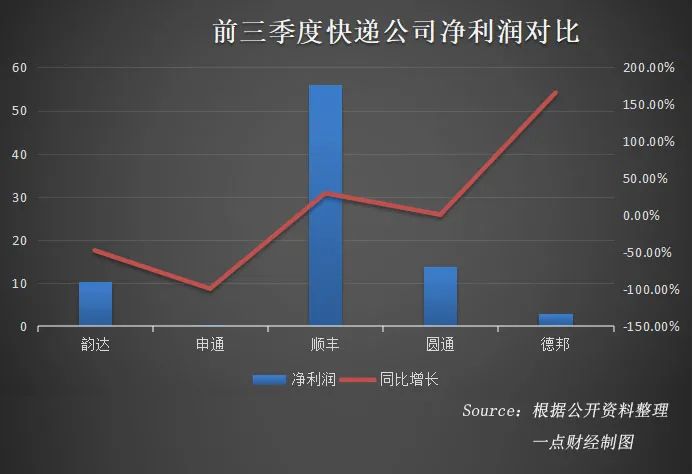

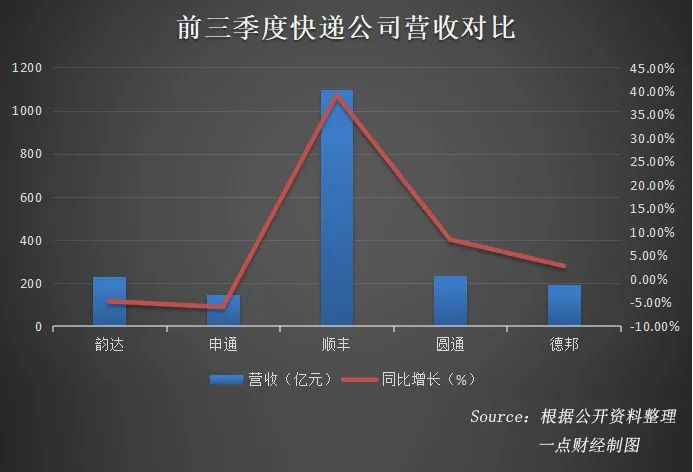

最近德邦快遞、順豐、申通、圓通、韻達等相繼公布了三季報,五家企業中韻達、申通兩家營收、凈利雙下滑,德邦快遞在營收增長的同時,165.82%的凈利潤增長傲視群雄。快遞業務上,前三季度其營收已達到113.08億元,與申通的147.12億元差距進一步縮小。

快遞行業“三通一達”格局已形成多年,除順豐外,其它后來者均被它們擋在門外。如今,“半路出家”的德邦已經越來可能成為另一個“突圍者”。

站上“第二曲線”

受疫情影響,今年以來電商業務增速加快,而與電商發展息息相關的快遞行業迎來發展高潮。

浙商證券研報顯示,1-9月實體商品網上零售額同比增長15.3%至6.65萬億元,實體網購滲透率同比提升4.9個百分點至24.3%,增強快遞增長原生驅動。比如9月份快遞業務量完成80.9億件,同比增長44.6%,增速創三年來新高。

但實際上,新一輪電商發展行情,傳導給快遞行業時所帶來的結果是復雜的,除了訂單量的增長,還有激烈競爭下并不新鮮的價格戰,以致量增利減成為絕大多數快遞企業的現實問題。

根據浙商證券研報,受今年快遞價格博弈影響,圓通票單價同比大幅降低,三季度票單價2.15元,同比降低22%,最終帶來三季度單季營業收入同比增加15.35%至88.39億元,但營業成本同時也增加22%至81.58億,最終帶來凈利潤同比降低19.22% 至4.15億元。

當然,價格戰的影響是多方面的,尤其是從更長的時間維度觀察時。

前三季度,韻達、申通營收、凈利雙降,前者分別下滑4.81%、47.83%,后者分別下滑6.03%、99.53%;圓通的情況稍好,營收增長8.34%,增幅遠大于凈利潤的0.69%。

但它們的營收增長都與快遞行業的訂單量增長嚴重不匹配,唯一匹配的似乎是順豐。數據顯示,前三季度全國累計完成快遞業務量561.4億件,同比增長27.9%。

甚至順豐的業績增速要遠高于此。財報顯示,前三季度其營收、凈利分別增長39.13%、29.84%,是唯一增長超過快遞行業訂單量的快遞巨頭。

似乎快遞市場正在向頭部聚集,來自中金的數據顯示,今年前三季度快遞品牌市場集中度指數CR8為82.9%,同比提升1.1個百分點。

單量增長、市場集中度提升,從中受益的除了順豐、圓通,還有“通達系”外的“局外人”,比如京東眾郵,拼多多支持下的極兔,以及近年來在快遞領域發力的德邦。

此前一直以“局外人”姿態試圖從外破局的德邦,在今年二季度與韻達聯盟。同時,公司任命“老臣”黃華波出任副總經理,對黃華波等31個高管實施股權激勵,德邦完成了內外兼備的變革。

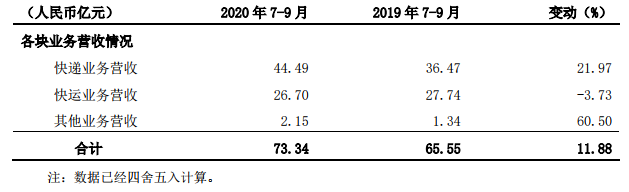

成效是顯著的。10月28日,德邦股份(603056)發布2020年三季報,數據顯示,前三季度,德邦實現營收189億元,同比增長2.74%,歸屬于上市公司股東的凈利潤2.96億元,同比上升165.82%。尤其是三季度,單季營收為73.34億元,同比增長11.88%;凈利潤1.42億,同比增長2245.62%。

德邦之所以能取得這樣的業績,除了今年二季度來的內外改革,還與它長久以來的發展方向調整有關。

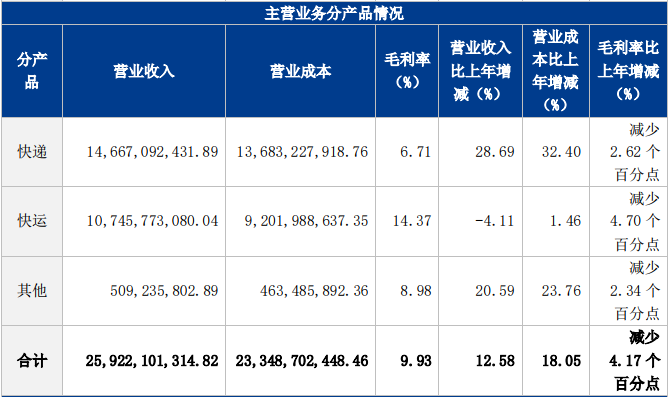

德邦主營業務由快運、快遞兩項業務組成,前三季度這兩項業務的總收入占比達到97.21%。其中,快運是德邦的起家業務,快遞則是其轉型業務

此次德邦業績的增長,正是由于快遞業務驅動,前三季度快遞業務營收同比增長9.53%,營收占比已提升至59.66%。甚至第三季度在快運業務下滑3.73%時,是快遞業務21.97%的增速支撐了整個業務的增長。

數字是企業最好的語言。三季報說明,快運、快遞同時發展的德邦當前已實現用兩條腿走路,在快運增速見頂時,其正站上由快遞鋪就而成的第二條成長曲線。

“以時間換空間”

2019年年報首頁上,德邦放了兩張照片:一張是辦公室墻上各種數字表格,著力體現德邦的數字化;一張就是一輛德邦快遞的物流車,車廂上寫著這句話:“大件快遞發德邦”。

在此一年前,為了展示自身全面發展快遞業務的決心,德邦品牌名由“德邦物流”轉變為“德邦快遞”,試圖從大件全面切入快遞市場。

這并不是德邦首次涉足快遞,早在2013年時它就已推出快遞服務。兩年后,崔維星強調德邦“致力于成為覆蓋零擔、快遞、整車與倉儲供應鏈的綜合供應商”。

直到2018年時,受德邦原有快運業務服務的大量中小企業自建物流等因素影響,其開始全面轉戰快遞。

“德邦這幾年面對的最大挑戰是市場瓶頸期將會非常快到來。盡管以前我們也有增速慢的時候,也遇到過危機,但是企業要想長遠發展,就必須時刻保持自身的強大競爭力。所以,我給公司定下兩個任務:一個是聚焦,另一個是突破。”崔維星給德邦定下的聚焦就是快遞。

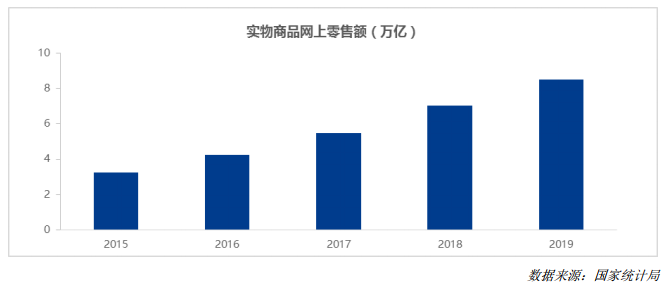

近些年來,隨著電商行業的壯大,作為底層基礎設施的快遞行業也在迅猛發展。國家統計局數據顯示,2019 年我國網上商品和服務零售額達到 10.63 萬億元,占社會消費品零售總額的 25.83%,其中,實物商品網上零售額 8.52 萬億,占社會消費品零售總額的 20.71%。

然而,快遞與快運并不一樣,要想從快運到快遞,德邦需要改變很多,比如快遞業務需要送貨上門,必須有足夠的人員配備和配送工具,需要對配送網絡和配送系統做升級調整。

“未來三年,德邦將每年投入35億元,用于構建大件快遞的整個運營配送體系,打造大件快遞的核心競爭力,給電商賦能。”2018年7月,在將品牌名變為“快遞”時,德邦同時還公布了自己為期至少三年的“快遞建設計劃”。

這一計劃不可謂不宏大,2017年德邦凈利潤5.47億,持有現金及現金等價物為19億。此后,德邦開始從末端、場站、運力三方面進行智慧系統建設,基于大數據、人工智能、物流網等技術對自身的物流體系做升級迭代。

2019年底,德邦倉庫一年增加20個,營運車輛由2017年的10742輛增加至12980輛,鄉鎮覆蓋率由2018年的80%增長至94%。

不可避免地,巨大的建設投入對德邦的毛利、凈利潤增長帶來壓力。從2019年一季度到2020年一季度,德邦股份毛利率從此前的14%下滑到10%以下(2019年6月是10.41%),德邦的凈利潤也在這段時間內由盈轉虧。

去年全年,德邦凈利潤僅為3.24億元,同比降低53.82%,扣除非經常性損益后的凈利潤只有0.37億元,同比下滑91.94%;現金流繼2018年后繼續下滑至6.6億元,同比下降58.43%。

德邦將利潤下滑的原因歸結為加大運輸、分揀、末端派送等環節的資源投入,致使營業成本增幅大于營業收入增幅。比如勞動外包工時數由1500余萬小時上升至8000余萬小時,支付總額由3.92億元升至17.95億元;分揀設備增加 6.17 億投入。

當然,前期的投入是為了后期的規模與市場占有,德邦“快遞建設計劃”的實質是“以時間換空間”。事實證明,前期的“犧牲”確實為德邦帶來了“空間”上的增長。

《一點財經》統計發現,2017年到2020年(第三季度),德邦快遞業務營收占比由34.04%增長至59.83%,且還在進一步提升。

同時,受智慧系統建設、運力擴建等影響,德邦的利潤水平開始回升。今年三季度,德邦毛利率回升至11.71%,超過2019年全年;受自有運力提升影響,運輸成本占收入比重下降3個百分點;受收派效率提升影響,人力成本占收入比重同比下降1.94個百分點。

建設還未結束,但成果已然顯現。

面向未來之戰

2018年末、2019年初,在福建的一次官方活動中,崔維星見到了順豐CEO王衛,后者打招呼說“崔老板,身材越來越好了”,他沒有多說。兩人很早就認識,德邦沒做快遞的時候曾經去順豐考察過,但現在,他們成了對手。

條條大路通羅馬,這世間多的是殊途同歸。雖然出發點不同,但順豐、“通達系”、德邦、京東們,正變得越來越相似,即朝著綜合型物流服務商邁進——德邦從物流改成快遞,京東從快遞改成物流,它們都想為自己找到更大空間。

快運、快遞兼有的德邦,現在要做的是固守自己在原有戰場(快運)的優勢,向新領域(快遞)強勢進軍。在這個新領域,作為新人的它并沒有積累,唯一能做的是將自己在快運的優勢移植過來,這就是德邦選定大件快遞為突破口的原因所在。

“小件市場已經是紅海,通達系有低價優勢,順豐在商務上的品牌認知度強,我們找到了大件快遞這樣的差異化市場。”崔維星曾對德邦的快遞市場發展路徑進行了解讀。

隨著電商的繁榮,小件市場確實風生水起,只是極低的進入門檻,較弱的品牌認知度,使這個市場衍生出眾多企業,一直深陷“價格戰”漩渦,第三季度韻達、申通、圓通凈利潤的紛紛下滑正是源于此。

甚至,哪怕是打價格戰,它們也不一定能夠守住自己的“地盤”,凈利潤下滑48.54%的韻達營收增幅僅0.81%,凈利潤下滑123.96%的申通營收也下滑了5.73%。

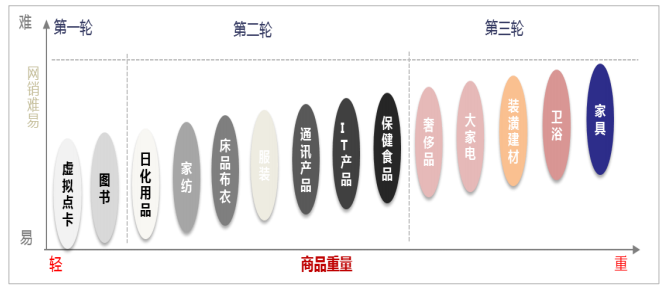

而在德邦選定的大件快遞這一細分市場上,雖然順豐、蘇寧、京東等均有所涉及,但并沒有特別強認知的品牌出現,市場競爭遠沒有小件市場那么激烈。

而且,這個市場具有價值高、破損率高、操作難、服務鏈條長等特點,對網絡穩定性、運輸能力要求較高,具有一定的市場門檻。

在快運市場已有積累的德邦在這一領域具有比較優勢。2019 年,德邦快遞單票重量為9.73 公斤、收入為 28.19 元,均高于同行均值。

中國商業正在全面觸網,在最近的雙11促銷中,賣的除了服裝日化,還有房子、汽車等。歷經多年發展,中國中國電商發展已經進入到新的階段,品類更寬廣,觸達更深是表征之一。同樣的,家電、家居等大件商品,同電商的適應性也在提升。

根據中國電子信息產業發展研究院發布的《2019年中國家電市場報告》,2019年,線上渠道對家電銷售的貢獻率達到41.17%,預測受疫情影響今年的家電電商滲透率有望達到50%。甚至在奧維云網的統計中,今年一季度家電零售線上占比已突破七成。

電商向“大件”傾斜,相應的,大件快遞的發展也在加快。易觀報告預測,2025 年我國大件配送市場規模將達到 4100 億元。

在其他企業向這一領域進軍時,德邦早已路在中途。今年,其對家具、生鮮等大件快遞專業市場進行進一步深耕,比如在家具家居配送中推出“雙層送裝網絡”,實現 “送裝一體”、“送裝分離”。

2018年時曾有媒體問崔維星如何看待德邦從物流到快遞,順豐從快遞到物流,他回答說, UPS就是從快運走向快遞,FedEx是從快遞走向快運,兩條路徑沒有誰近誰遠之說,但方法要準確,“不能跟風追隨馬上就搞”。

向綜合型物流轉型的未來之戰已經開啟,不跟風的德邦有望以大件快遞占有一席。“肯定要做一線,不做一線就沒有活路。”崔維星信心滿滿。

結語

當前1357.43億美元市值的UPS快遞,的確與德邦有諸多相似之處,模式直營為主,路徑從快運到快遞……

兩者更為相似的是“以時間換空間”戰略,是對趨勢的把握。在UPS一百多年的歷史中,前80多年用以進行網絡建設,后二十年進行綜合物流培育,前者恰逢全球空運、鐵路大發展,后者德邦恰逢全球電商潮流。

中國第一、二輪的電商發展高潮,德邦并未大規模參與,得利的是通達系以及順豐。如今,以家電、衛浴、家具等大件商品為主的第三波電商發展高峰即將來臨,已然維新的德邦,能否乘風破浪,時間會有答案。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司