- +1

從“退”求“進”:股票發行注冊制改革的成功標志

一、注冊制改革成功的權力轉換標志:從行政決定的“退”到市場決定的“進”

股票發行“注冊制”是指發行人在公開發行前,按法律的規定向證券發行監管機關提交與發行有關的文件,在一定的期限內,監管機關未提出異議的,證券發行注冊申請即發生效力的一種證券發行審核制度。

注冊制的主要特點是:證券監管機關要求發行人依照法律、法規的規定,全面、真實、準確地提供一切與發行有關的資料,但其對證券投資價值不作判斷。在申報文件提交的一定期間內,監管機關未提出補充或修訂意見或未以停止命令阻止注冊生效者視為已依法注冊,發行人即可正式進行證券的公開發行。在注冊制的邏輯下,投資什么樣的企業、選擇什么樣的交易對象,從根本上說屬于私人主體的自主選擇范疇,政府要做的只是通過注冊的方式盡可能地保證發行人將其掌握的信息向公眾公開,以便投資者能夠根據對公開信息的判斷作出自主的投資決定。

自十八屆三中全會明確提出推進股票發行注冊制改革這一重大任務以來,以“注冊制”為核心的股票發行制度改革一直是我國證券市場監管改革的重點任務。2019年12月28日頒布的新《證券法》在科創板先行試點的基礎上,規定了“公開發行證券,必須符合法律、行政法規規定的條件,并依法報經國務院證券監督管理機構或者國務院授權的部門注冊”的注冊制。

為從“核準制”平穩過渡至“注冊制”,國務院辦公廳在《關于貫徹實施修訂后的證券法有關工作的通知》中要求分步實施股票公開發行注冊制改革。2020年10月21日,中國證監會易會滿主席在“2020金融街論壇年會”的致辭中再次指出,“繼續按照尊重注冊制基本內涵、借鑒國際最佳實踐、體現中國特色和發展階段三個原則,穩步在全市場推行注冊制”。股票發行注冊制改革的總體思路,是基于“在我國這樣一個新興市場實施注冊制,不能過于理想化,也不能急于求成。我們將保持改革定力,堅持底線思維,充分估計并有效防范改革可能面臨的各種風險,積極穩妥地把注冊制改革落實到位”的基本認識。

二、注冊制改革成功的市場結構標志:從市場入口的“進”到市場出口的“退”

值得注意的是,在現有“中心化”證券交易所模式下,由于市場可被用于投資的資金總量有限、市場的投資者數量有限,因此證券市場并不是一個交易效率可被無限放大的市場。

證券市場對于市場參與各方提供資源配置的效率,仍然要取決于在特定證券市場從事交易可能帶來的成本。這些成本,大體上包括交易所自身從事交易撮合所發生的運營成本、證券監管機關和證券交易所進行證券交易監管的成本、投資者選擇交易對象的機會成本以及市場參與者投資失敗所產生的沉沒成本。

基于這些成本的客觀存在,以中心化的集中撮合交易為特征的證券交易所,可提供服務的上市證券的數量并非不可限量。這種市場容量的有限性,限定了即使是已經獲得上市交易的機會,但如果不能滿足證券交易所以最小成本、最大效率滿足市場交易的需求和提供資源最優配置機會的效果的話,已上市交易的證券也必須堅決退出交易市場,也即經濟學上所稱的“完全的市場出清”。

從境外經驗上看,在1980年至2017年近20年的期間,紐交所和納斯達克兩家場內交易市場上總計上市和已退市的公司數合計達到26505家。目前仍處于上市狀態的公司5424家,占比28%;已退市公司14183家,占比72%。因此,從這個意義上說,作為成熟的場內交易市場,較高的退市率和退市數量反映了作為有組織市場的“有進有退”確是一種歷史的必然。

表1 2010年-2019年納斯達克上市、退市及維持上市家數

表2 2010年-2018年紐交所上市、退市及維持上市家數

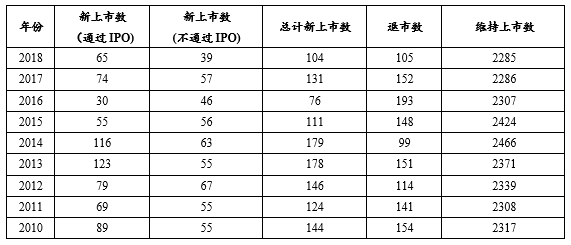

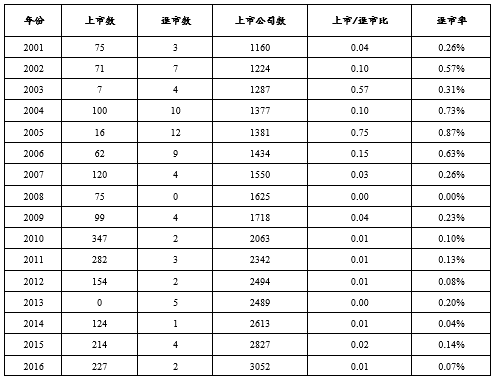

“注冊制”改革已經大大改變原有行政之手控制發行節奏的傳統做法,大幅提升了市場的證券發行供給數量。以科創板為例,科創板開市一年以來通過常態化IPO發行節奏,科創板企業從申請被受理到注冊生效平均用時5個月左右。截至2020年9月15日,科創板上市公司已達173家,IPO合計融資2607億元,占同期A股IPO融資金額的51%,總市值達到2.8萬億元;而創業板注冊制實施一月有余就有24家上市公司發行,IPO合計融資224億元。因此,在上市公司“進口數量”突飛猛進的背景下,一個現實憂慮就是如何能夠在保持發行端放松管制的情況下,真正在交易的后端做到完全的市場出清,破解原先核準制項下未能正常處理的“應退未退”的痼疾。如果將表3與表1及表2數據進行對比,我們不難看到我國證券市場“上易下難”的突出現象。

表3:2001年-2016年我國各年上市數與退市數比較表

“只上不下”的市場帶來的,不僅僅是對于市場無限擴容后證券運營成本和監管成本的增加,而且會使市場參與人對于參與市場進行投資機會的判斷發生偏差,甚至容易發生“劣幣驅逐良幣”的現象。因此,在“注冊制”改革的背景下IPO逐漸常態化的過程中,注冊制改革的成敗還要進一步取決于退市制度落地的執行力度和政策保障,僅有市場化的入口機制而無市場化的出清機制尚不足以構成一個改革成功的“注冊制”標志。

三、注冊制改革成功的監管分工標志:從發行價值判斷的“退”到上市價值判斷的“進”

從歷史上看,“核準制”延續了“發行與上市合二為一”的“上市直通車”機制,發行人獲得中國證監會的批文,就代表著上市的成功(除非因為特定極端事件的叫停)。

現有的“注冊制”改革,雖然改變了“核準制”在證券發行時的價值判斷功能,但卻因為繼承了“發行與上市合二為一”的“直通車機制”而切斷了交易所對于證券是否值得掛牌交易的價值判斷功能:交易所對招股說明書的審核,既代表著中國證監會對于注冊文件的前序把關,又代表著交易所對于證券上市的態度。因此,在交易所對于上市審核的重點聚焦于“問出一家真公司”而非“問出一家好公司”的邏輯上,證券的注冊監管程序又等同于了證券的發行程序,由此原本“上市證券是否值得證券交易所提供集合競價服務”的價值評判程序,就被簡化了完全的信息披露要求,現有的注冊制改革方案并不涉及證券上市價值的考量因素。

在成熟的證券市場,證券發行監管與證券上市審核其實是兩個不同的程序:證券監管機構負責對“證券發行”信息披露的審查,而證券交易所負責決定是否接納證券上市交易。

從審查的目的上看,證券上市價值審查是為了解決投資者在證券交易所進證券交易的交易價值與交易效率的問題,其目的在于挑選符合具備通過證券交易所進行大規模證券交易的產品,因此上市監管的過程就必須對擬申請上市證券的價值進行審查。

這種價值審查,可以體現在發行人的資質、發行條件、發行規模、發行人財務數據真實性、發行人盈利前景及證券上市對市場的影響等方面。因此,上市監管的核心,是以“實質重于形式”的方式對申請上市交易的證券是否符合既定的上市條件的審查,原本就是一種主觀能動的價值判斷過程。

從監管職能的分工而言,證券發行監管著重在于保證證券發行時信息披露內容的完整性與信息披露的質量,它的監管重心不在于向投資者傳遞監管者對證券價值的判斷或驗證,而只確保公眾投資者可以完整、全面、及時地獲得對博弈判斷具有決定性作用的博弈信息;證券上市監管的任務,是通過審查與評價程序保證那些獲得上市交易資格的證券確實能夠滿足大流通量、低交易成本的集中交易需求,它包含了監管者對證券本身是否具備交易價值及是否能給有組織的證券市場帶來增值效應的價值判斷,是一種以市場準入條件為參照的主觀性審查。

證券交易所有權對上市證券進行“價值判斷”審查的邏輯基礎,在于其作為市場的組織者有義務維護市場的整體利益,有動機考慮其所提供的流動性服務的“成本-收益”考量。就目前注冊制而言,雖然我們在上市條件中還存在對于“科創企業”“創業板”的價值判斷要求,但除此以外,并無太多的有關交易所自身提供服務的“成本-收益”考量因素。“問出一個真公司而非問出一個好公司”,雖在發行監管邏輯上是正確的,但如果沒有交易所層面對于上市證券的價值判斷,如果“一窩峰式”地接納所有上市申請,則對于交易所所要提供的服務職能和投資者所要實現的投資選擇而言,未必是一個好事。

因此,在以“放權于市場”為核心的“注冊制”改革中,我們不能簡單地認為將發行審核的權力從證監會下放至證券交易所就代表了“市場化”的過程。真正成熟的股票發行注冊制,還是要做到發行與上市的“發審分離”,這可能也是未來注冊制改革進一步完善過程中必須要予以考慮和反思的重點。

(作者鄭彧為華東政法大學國際金融法律學院教授,法學博士)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司