- +1

姚余棟:新貨幣理論的推論與創(chuàng)新

文 / 姚余棟(大成基金首席經(jīng)濟(jì)學(xué)家、中國(guó)人民銀行金融研究所前所長(zhǎng))

新貨幣理論從貨幣需求與供給的角度,闡述了當(dāng)前債務(wù)率不斷上行,全球貨幣政策寬松,負(fù)利率時(shí)代必將到來(lái)的原因。這一理論證明了國(guó)際貨幣發(fā)行國(guó)能夠?qū)嵤┈F(xiàn)代貨幣理論(MMT),并闡明了人民幣國(guó)際化的重要性和中國(guó)未來(lái)的政策空間。

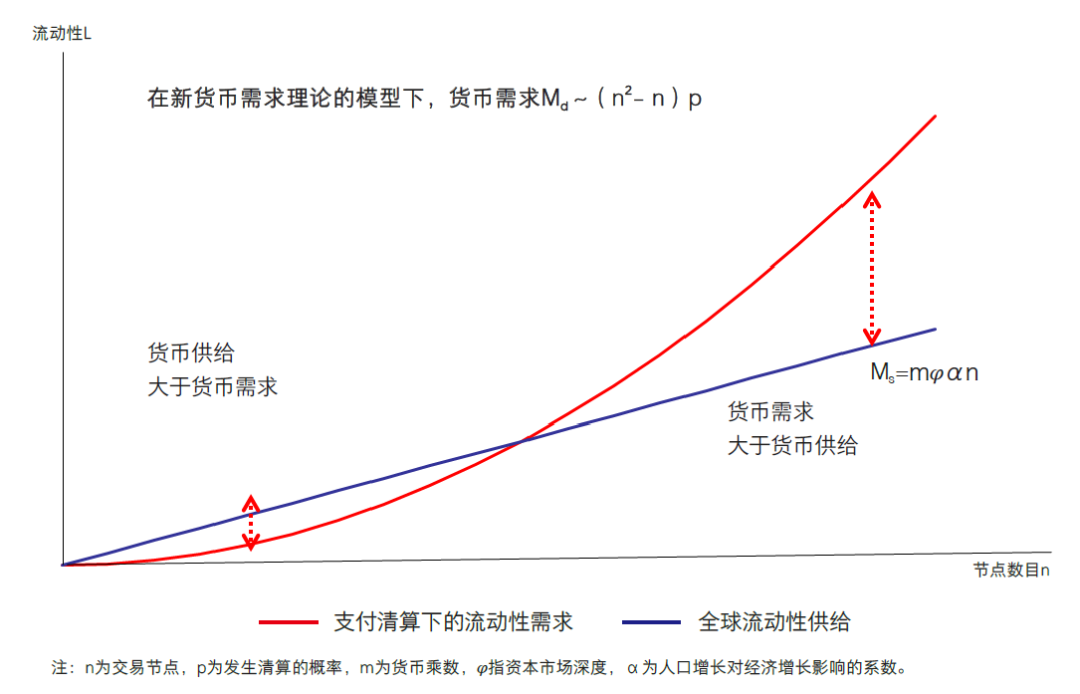

現(xiàn)有貨幣理論沒(méi)有在微觀層面上對(duì)交易動(dòng)機(jī)可能對(duì)貨幣需求產(chǎn)生的深遠(yuǎn)影響進(jìn)行細(xì)致分析。因此,筆者和謝懷筑、孔澤宇從支付清算網(wǎng)絡(luò)這個(gè)新視角出發(fā),重新剖析了當(dāng)前交易網(wǎng)絡(luò)的爆炸式增長(zhǎng)對(duì)流動(dòng)性的巨大需求,提出新貨幣理論(New Monetary Theory,以下簡(jiǎn)寫(xiě)為NMT)。NMT表明,交易中的支付結(jié)算網(wǎng)絡(luò)對(duì)貨幣的需求極為巨大,不再是個(gè)人貨幣需求的簡(jiǎn)單線性加總,而是參與支付結(jié)算網(wǎng)絡(luò)的人數(shù)的二次方。由于總貨幣需求與一個(gè)經(jīng)濟(jì)體人口的平方正相關(guān),而現(xiàn)有的貨幣創(chuàng)造則是產(chǎn)出,因此是人口的線性函數(shù),貨幣的創(chuàng)造最終將難以滿足貨幣的需求。

NMT的主要推論包括以下五個(gè)方面:

推論一:全球流動(dòng)性不足

根據(jù)推導(dǎo),貨幣需求量是交易節(jié)點(diǎn)的二次方,貨幣供給是線性增長(zhǎng)的,全球流動(dòng)性緊縮將是未來(lái)的常態(tài),通縮壓力加劇,而絕非通脹。(見(jiàn)圖1)

圖1 新貨幣理論中貨幣供給與需求曲線

資料來(lái)源:大成基金

資本市場(chǎng)深度和清算效率(技術(shù)進(jìn)步)提升能短暫解決流動(dòng)性不足的問(wèn)題。資本市場(chǎng)深度 (如中央銀行體系等)在給定的資產(chǎn)數(shù)量下提供更多的流動(dòng)性,紐約清算所銀行同業(yè)支付系統(tǒng)(CHIPS)的公開(kāi)信息顯示,每天1.5萬(wàn)億美元的交易量大概需要850億美元的初始資金,如電子支付等技術(shù)能夠大大提升支付清算效率,相當(dāng)于提供了更多的流動(dòng)性。由于全球流動(dòng)性不足,數(shù)字貨幣是全球流動(dòng)性的重要補(bǔ)充,可跳出過(guò)于依賴(lài)國(guó)際貨幣基金組織(IMF)的發(fā)行機(jī)制,嘗試基于數(shù)字貨幣規(guī)則的創(chuàng)新,例如電子特別提款權(quán)(eSDR)。

推論二:杠桿率上行無(wú)法避免

根據(jù)推導(dǎo),經(jīng)濟(jì)線性增長(zhǎng)滿足不了指數(shù)性增長(zhǎng)的貨幣需求,杠桿率將隨交易節(jié)點(diǎn)增加而升高,由于貨幣需求指數(shù)性上升,債務(wù)率上升無(wú)法避免。2008年金融危機(jī)以來(lái),全球債務(wù)不斷增長(zhǎng),新冠肺炎疫情將使全球債務(wù)進(jìn)一步升至新高。IMF預(yù)計(jì),2020年各國(guó)財(cái)政赤字與GDP的比例預(yù)計(jì)為14%,比2019 年高出10個(gè)百分點(diǎn)。

全球債務(wù)還會(huì)繼續(xù)上升,而且是大幅度上升,由此個(gè)別國(guó)家會(huì)觸發(fā)“明斯基時(shí)刻”。“明斯基時(shí)刻”指市場(chǎng)繁榮與衰退之間的轉(zhuǎn)折點(diǎn),經(jīng)濟(jì)長(zhǎng)時(shí)期穩(wěn)定可能導(dǎo)致債務(wù)增加、杠桿率上升,進(jìn)而從內(nèi)部滋生爆發(fā)金融危機(jī)和陷入漫長(zhǎng)去杠桿化周期的風(fēng)險(xiǎn)。為防止“明斯基時(shí)刻”,央行采用QE(量化寬松)操作,從而導(dǎo)致公共債務(wù)可持續(xù)。例如,歐債危機(jī)由于歐央行采用QE而解決。疫情暴發(fā)以來(lái),美聯(lián)儲(chǔ)開(kāi)啟無(wú)上限QE并啟動(dòng)多種信貸工具,資產(chǎn)負(fù)債表從2019年底的4.2萬(wàn)億美元增加至超過(guò)7萬(wàn)億美元的水平。

明斯基時(shí)刻:

如何應(yīng)對(duì)下一次金融危機(jī)

[美] L.蘭德?tīng)枴だ?nbsp;/ 著

張?zhí)铩垥詵|等 / 譯

中信出版集團(tuán),2019-5

推論三:負(fù)利率是終局

為了維持債務(wù)可持續(xù)性,需要使融資利率i小于GDP增長(zhǎng)率g。當(dāng)經(jīng)濟(jì)增長(zhǎng)趨近于零時(shí),為維持i小于g,融資利率將小于零,因此負(fù)利率是貨幣政策的終局。

利率史表明,越原始的文明利率越高,越發(fā)達(dá)的文明利率越低。創(chuàng)新會(huì)帶來(lái)進(jìn)步,同時(shí)也會(huì)降低利率,而漲價(jià)只是貨幣現(xiàn)象,長(zhǎng)期來(lái)看不創(chuàng)造價(jià)值。截至2019年12月,全球已有超過(guò)11萬(wàn)億美元的負(fù)利率債券,規(guī)模是2018 年底的近兩倍。負(fù)收益?zhèn)饕且詺W元和日元計(jì)價(jià)(合計(jì)占比超過(guò)9成)。長(zhǎng)期來(lái)看,隨著人口老齡化、勞動(dòng)生產(chǎn)率增速下行及科技進(jìn)步乏力,經(jīng)濟(jì)增長(zhǎng)將放緩并趨近于零,為維持債務(wù)可持續(xù)性,負(fù)利率將是貨幣政策的“終局”。日本央行原行長(zhǎng)白川方明表示,最終我們都會(huì)向零利率靠攏。低效率企業(yè)可以在低利率環(huán)境中繼續(xù)生存,潛在增長(zhǎng)率會(huì)因此下降,自然利率也會(huì)下滑,央行將不得不跟隨自然利率的腳步。

利率史

[美] 悉尼·霍默、[美] 理查德·西勒 / 著

曹建海等 / 譯

中信出版集團(tuán),2010

推論四:占優(yōu)貨幣升值

根據(jù)冪律法則,只有少數(shù)的節(jié)點(diǎn)擁有較多的連線。全球性貨幣將具有更高的流動(dòng)性和連接點(diǎn),因此具有更高的需求。在流動(dòng)性不足的情況下,國(guó)際貨幣不會(huì)貶值,反而會(huì)升值。

國(guó)際貨幣具有外溢效應(yīng)。筆者與唐欣語(yǔ)的研究表明,美國(guó)的國(guó)內(nèi)經(jīng)濟(jì)情況和宏觀經(jīng)濟(jì)政策不僅主導(dǎo)了海外美元流動(dòng)性的供給,還主導(dǎo)了對(duì)外匯儲(chǔ)備國(guó)國(guó)內(nèi)流動(dòng)性,有很強(qiáng)的“溢出效應(yīng)”,成為事實(shí)上的“世界的中央銀行”。美國(guó)可以利用美元是世界貨幣的特權(quán)自行為自身融資,而美國(guó)為自身融資的過(guò)程就是向海外美元離岸中心提供流動(dòng)性的過(guò)程。2000年以來(lái),儲(chǔ)備貨幣平均名義有效匯率處于上升趨勢(shì),而非儲(chǔ)備貨幣平均名義有效匯率處于下降趨勢(shì)。國(guó)際貨幣發(fā)行國(guó)可以演化為“超級(jí)經(jīng)濟(jì)體”,非國(guó)際貨幣發(fā)行國(guó)的經(jīng)濟(jì)總量受到貨幣貶值的壓抑。為什么很多國(guó)家都爬不出中等收入陷阱?不是它們不努力,只是因?yàn)樗鼈兊呢泿挪皇菄?guó)際貨幣。這是一個(gè)殘酷的陷阱。

人民幣國(guó)際化是不可阻擋的趨勢(shì)。我們對(duì)內(nèi)要努力推進(jìn)供給側(cè)改革,對(duì)外要堅(jiān)定不移地進(jìn)行人民幣國(guó)際化。日本經(jīng)濟(jì)從1991年之后陷入停滯,但日本民眾的生活水平并沒(méi)有下降,這和日元是國(guó)際貨幣有重要關(guān)系。2016年,日元在進(jìn)入負(fù)利率時(shí)代后,反而開(kāi)始了強(qiáng)勢(shì)的升值趨勢(shì)。只有人民幣國(guó)際化,才能對(duì)沖未來(lái)中國(guó)經(jīng)濟(jì)波動(dòng)的風(fēng)險(xiǎn)。

推論五:國(guó)際貨幣發(fā)行國(guó)能夠?qū)嵤㎝MT

根據(jù)三部門(mén)理論,在經(jīng)常賬戶(hù)平衡的情況下,政府部門(mén)的盈余對(duì)應(yīng)的是私營(yíng)部門(mén)的赤字,政府平衡意味著私人部門(mén)不存在任何財(cái)富的增加。結(jié)合占優(yōu)貨幣升值的理論,對(duì)國(guó)際貨幣發(fā)行國(guó)而言,MMT基本上可行,其實(shí)施不會(huì)導(dǎo)致其貨幣大幅貶值:經(jīng)常賬戶(hù)平衡,公共部門(mén)赤字,從而支持了私人部門(mén)盈余。這會(huì)改變我們的觀念,對(duì)于幸運(yùn)的國(guó)際貨幣發(fā)行國(guó)來(lái)說(shuō),其可以通過(guò)財(cái)政赤字來(lái)實(shí)現(xiàn)充分就業(yè),但最終需要央行通過(guò)債務(wù)貨幣化來(lái)買(mǎi)單,否則利率可能飆升,與高額債務(wù)形成正反饋,最終引發(fā)金融危機(jī)。在宏觀杠桿率方面,可以通過(guò)“公共部門(mén)加杠桿+私人部門(mén)穩(wěn)杠桿或去杠桿”來(lái)兼顧經(jīng)濟(jì)發(fā)展和金融穩(wěn)定。

資本全球化:國(guó)際貨幣體系史

[美] 巴里·艾肯格林 / 著

彭興韻 / 譯

上海人民出版社,2009-8

新冠疫情暴發(fā)后,美國(guó)為應(yīng)對(duì)沖擊開(kāi)啟MMT實(shí)踐,美聯(lián)儲(chǔ)為金融機(jī)構(gòu)、企業(yè)與居民部門(mén)、地方政府等提供大量流動(dòng)性支持。針對(duì)金融機(jī)構(gòu),美聯(lián)儲(chǔ)推行一系列寬松的貨幣政策,包括降息至零利率、零準(zhǔn)備金率、無(wú)限制量化寬松及持續(xù)購(gòu)買(mǎi)國(guó)債向市場(chǎng)提供流動(dòng)性。針對(duì)企業(yè)和居民部門(mén),美聯(lián)儲(chǔ)創(chuàng)設(shè)多種貨幣工具[包括商業(yè)票據(jù)融資機(jī)制(CPFF)、定期資產(chǎn)支持證券貸款工具(TALF)、一級(jí)市場(chǎng)公司信貸工具(PMCCF)、二級(jí)市場(chǎng)公司信貸工具(SMCCF)、薪資保護(hù)計(jì)劃便利工具(PPPLF)等],同時(shí)直接向家庭或個(gè)人支付現(xiàn)金。針對(duì)地方政府,美聯(lián)儲(chǔ)創(chuàng)設(shè)市政流動(dòng)性便利(MLF),直接向各州及大型市政當(dāng)局購(gòu)買(mǎi)短期票據(jù)。

與NMT預(yù)測(cè)的一致,在美聯(lián)儲(chǔ)進(jìn)行了史無(wú)前例的寬松政策之后,美元并沒(méi)有快速貶值,反而在強(qiáng)勢(shì)升值。疫情期間,風(fēng)險(xiǎn)偏好下降,短期資金短缺,美元是當(dāng)前世界最受認(rèn)可的國(guó)際貨幣,因此全球?qū)γ涝男枨笊仙C缆?lián)儲(chǔ)實(shí)施MMT沒(méi)能阻擋美元的升值趨勢(shì)。

NMT理論認(rèn)為國(guó)際貨幣發(fā)行國(guó)能夠?qū)嵤㎝MT,二者有相近之處,但也存在很多不同。從出發(fā)點(diǎn)看,MMT采納了國(guó)家貨幣理論的觀點(diǎn),認(rèn)為貨幣起源于債權(quán)債務(wù)關(guān)系,其誕生與承擔(dān)記賬的職能有關(guān)。同時(shí),其將貨幣描述為政府的公共壟斷,而失業(yè)則表明政府過(guò)度限制了金融資產(chǎn)的供應(yīng),從而限制了納稅和儲(chǔ)蓄。

MMT框架主要包括三個(gè)方面:稅收驅(qū)動(dòng)貨幣,財(cái)政赤字貨幣化(政府利率為0)和就業(yè)保障計(jì)劃。具體可總結(jié)為以下五點(diǎn):第一,政府無(wú)需先通過(guò)稅收、債券獲得收入來(lái)為其支出融資,政府支出先于收入;第二,政府可以創(chuàng)造貨幣購(gòu)買(mǎi)以本幣計(jì)價(jià)的任何產(chǎn)品和服務(wù),而不用擔(dān)心本幣債務(wù)違約風(fēng)險(xiǎn);第三,財(cái)政政策不能一味追求預(yù)算平衡或盈余,而要以充分就業(yè)、配合央行貨幣政策為目標(biāo);第四,政府印鈔僅受通貨膨脹限制其貨幣創(chuàng)造和購(gòu)買(mǎi),一旦充分利用經(jīng)濟(jì)中的實(shí)際資源(勞動(dòng)力、資本和自然資源),通貨膨脹就會(huì)加速,政府可以通過(guò)稅收、發(fā)行國(guó)債來(lái)回籠貨幣并控制需求推動(dòng)的通脹;第五,政府部門(mén)赤字為私營(yíng)部門(mén)創(chuàng)造盈余,而且不需要與私人部門(mén)競(jìng)爭(zhēng)通過(guò)發(fā)行債券獲得的稀有儲(chǔ)蓄(擠出效應(yīng)消失)。

財(cái)政學(xué)

[美] 哈維·S·羅森 / 著

趙志耘 / 譯

中國(guó)人民大學(xué)出版社,2003-7

伴隨全球化、老齡化和全球資本市場(chǎng)大發(fā)展,擅長(zhǎng)分析封閉或簡(jiǎn)單開(kāi)放的經(jīng)濟(jì)體的傳統(tǒng)理論框架越來(lái)越難以解釋零利率、虛擬資產(chǎn)價(jià)格脫離實(shí)體經(jīng)濟(jì)走勢(shì)等新問(wèn)題,因此NMT和MMT在學(xué)界和政策制定者中引發(fā)了越來(lái)越多的討論。兩個(gè)理論的出發(fā)點(diǎn)都在強(qiáng)調(diào),基于泰勒規(guī)則的貨幣政策會(huì)導(dǎo)致貨幣供應(yīng)不足這一基本事實(shí)。兩個(gè)理論的解決手段均在強(qiáng)調(diào),傳統(tǒng)實(shí)體經(jīng)濟(jì)加杠桿能力受限,不足以通過(guò)傳統(tǒng)方式衍生出足夠的貨幣,因此需要以創(chuàng)新方式發(fā)行貨幣。兩個(gè)理論背后的哲學(xué)均為貨幣發(fā)行基于信心,貨幣超發(fā)并不會(huì)導(dǎo)致金融體系和國(guó)家崩潰;隱含的假設(shè)均為對(duì)金融體系的容量有信心,其穩(wěn)定性不會(huì)被破壞。而對(duì)世界終局的預(yù)測(cè),二者均指向經(jīng)濟(jì)滯縮(零利率),虛擬資產(chǎn)價(jià)格高漲。

但在具體分析框架上,NMT與MMT有以下三方面的不同。

第一,NMT背后的敘事更為深刻。MMT強(qiáng)調(diào)具體手段,且具體的施政手段在歷史上均出現(xiàn)過(guò),創(chuàng)新性不足。NMT分析的是資本市場(chǎng)和實(shí)體經(jīng)濟(jì)耦合背后的核心驅(qū)動(dòng)機(jī)制,在根源上具有創(chuàng)新性。MMT僅適用于本國(guó)貨幣,對(duì)國(guó)際市場(chǎng)上不同貨幣的競(jìng)爭(zhēng)問(wèn)題研究較少。NMT不僅適用于法定貨幣,也適用于一個(gè)多國(guó)家區(qū)域的主流貨幣。MMT對(duì)貨幣的分析主要基于交易功能,NMT對(duì)貨幣的分析不僅包括交易功能,也包括價(jià)值儲(chǔ)存功能。

第二,NMT的分析工具更多、更符合實(shí)際。在內(nèi)部均衡上,MMT通過(guò)創(chuàng)新手段發(fā)行貨幣的方式主要是財(cái)政赤字化,暗示財(cái)政主體可以不受債務(wù)率、資產(chǎn)負(fù)債率限制,僅僅依靠人們的信心來(lái)發(fā)行貨幣。而NMT并未限定某種手段來(lái)發(fā)行貨幣,比如,允許通過(guò)對(duì)更廣泛主體(或?qū)嵨铮┑奈磥?lái)現(xiàn)金流的信心創(chuàng)造流動(dòng)性。因此,MMT的財(cái)政赤字化只是NMT的手段中的一種。

第三,NMT對(duì)財(cái)政的作用的分析更加深入。在外部均衡中,廣義的財(cái)政是國(guó)家控制經(jīng)濟(jì)的權(quán)力,對(duì)應(yīng)著政府收支、對(duì)勞動(dòng)人口的控制、對(duì)跨境資金流動(dòng)的控制、對(duì)跨境貿(mào)易的控制。在內(nèi)部均衡中,NMT從另外的角度解釋了傳統(tǒng)的財(cái)政職能。在結(jié)構(gòu)上,財(cái)政政策對(duì)應(yīng)在交易體系中提供流動(dòng)性增加交易節(jié)點(diǎn),縮減貧富差距。在有效性上,財(cái)政收支調(diào)節(jié)的是資產(chǎn)負(fù)債表的權(quán)益規(guī)模,在期限結(jié)構(gòu)、信息、操作性上的要求很高,比調(diào)節(jié)負(fù)債部分的貨幣政策更痛苦、更容易產(chǎn)生順周期波動(dòng)。在通過(guò)財(cái)政政策解決通貨膨脹問(wèn)題上,MMT認(rèn)為寬松貨幣政策將導(dǎo)致通貨膨脹,而通貨膨脹可以通過(guò)提高稅收和發(fā)行債券來(lái)解決,從經(jīng)濟(jì)中去除多余的資金;NMT則表明,從長(zhǎng)期來(lái)看,貨幣供給趕不上貨幣需求,國(guó)際貨幣將供不應(yīng)求,國(guó)際貨幣發(fā)行國(guó)不會(huì)面臨通脹風(fēng)險(xiǎn)。

NMT指出,貨幣政策一般會(huì)經(jīng)歷三個(gè)階段的演化。

第一階段為遵循泰勒規(guī)則的傳統(tǒng)貨幣政策——比如我國(guó),保持實(shí)際短期利率穩(wěn)定和中性政策立場(chǎng),當(dāng)產(chǎn)出缺口為負(fù)和通脹缺口低于目標(biāo)值時(shí),應(yīng)降低名義利率;反之亦然。在我國(guó)的具體實(shí)踐中,近年來(lái)的貨幣政策操作綜合運(yùn)用了數(shù)量型和價(jià)格型工具,是“雙工具”框架。在“雙工具”框架下,基于新泰勒規(guī)則進(jìn)行操作更適合我國(guó)現(xiàn)狀:新泰勒規(guī)則統(tǒng)一了麥卡勒姆規(guī)則和泰勒規(guī)則,且兼顧平滑性;其中數(shù)量規(guī)則可以確定存款準(zhǔn)備金率等數(shù)量型貨幣政策,重在對(duì)沖過(guò)量流動(dòng)性;剔除數(shù)量規(guī)則的利率動(dòng)向指標(biāo)可以確定存款基準(zhǔn)利率等價(jià)格型貨幣政策,重在應(yīng)對(duì)通脹預(yù)期。

第二階段為央行主動(dòng)買(mǎi)入中長(zhǎng)期國(guó)債調(diào)節(jié)曲線形狀,實(shí)行QE——比如美國(guó),由于杠桿率持續(xù)上升且GDP增長(zhǎng)乏力,寬松的貨幣政策無(wú)法從短端傳導(dǎo)至長(zhǎng)端,傳統(tǒng)的貨幣政策難以刺激經(jīng)濟(jì)增長(zhǎng),因此央行只能實(shí)施QE以維持債務(wù)的可持續(xù)性,并將政策利率長(zhǎng)期維持在低位,等待進(jìn)出口、資產(chǎn)價(jià)格增長(zhǎng)帶來(lái)經(jīng)濟(jì)復(fù)蘇。

第三階段為QE+負(fù)利率——比如日本、歐洲,由于勞動(dòng)生產(chǎn)率增速下降及技術(shù)進(jìn)步乏力、人口老齡化等原因,負(fù)利率將是貨幣政策的“終局”。

重燃中國(guó)夢(mèng)想

姚余棟 / 著

中信出版集團(tuán),2010-1

我國(guó)目前處于第一階段,政策空間充足,距離負(fù)利率仍較遠(yuǎn)。根據(jù)國(guó)際清算銀行(BIS)數(shù)據(jù),當(dāng)前中國(guó)政府部門(mén)杠桿率處于相對(duì)較低水平,2018年為49.8%,顯著低于發(fā)達(dá)國(guó)家的水平,政府部門(mén)加杠桿空間仍充足。未來(lái),中國(guó)一方面可以依靠地方專(zhuān)項(xiàng)債的發(fā)行,將財(cái)政赤字轉(zhuǎn)換為私營(yíng)部門(mén)的盈余,推動(dòng)中國(guó)經(jīng)濟(jì)增長(zhǎng)。另一方面,在經(jīng)常賬戶(hù)順差逐漸消除的過(guò)程中,人民幣可以加速?lài)?guó)際化,建立廣闊的離岸市場(chǎng),提升人民幣的國(guó)際使用,最終形成資本賬戶(hù)持續(xù)順差。此外,中國(guó)非金融企業(yè)部門(mén)杠桿率自2008年以來(lái)快速上行,2016年達(dá)到最高點(diǎn)160%,隨后有所下降,但仍處于較高水平。結(jié)構(gòu)性去杠桿仍是主旋律,非金融企業(yè)部門(mén)杠桿率將進(jìn)一步下降,從而尋求長(zhǎng)期、更高質(zhì)量的增長(zhǎng)。

(本文原載于《信睿周報(bào)》第31期,原題為《新貨幣理論的推論與創(chuàng)新——與現(xiàn)代貨幣理論的對(duì)比分析》注釋略)

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司