- +1

管濤、殷高峰:現代貨幣理論的啟示

文 / 管濤(中銀證券全球首席經濟學家)、

殷高峰(武漢大學董輔礽經濟社會發展研究院)

現代貨幣理論(Modern Monetary Theory,以下簡寫為MMT)自20世紀90年代問世以來一直飽受爭議。2008年金融危機后,MMT成為主要經濟體為走出衰退陰影大規模舉債的重要理論支撐。2020年新冠肺炎疫情大流行、經濟大停擺,造成了大蕭條以來最嚴重的世界經濟衰退,傳統的財政貨幣政策操作空間愈發有限,進一步提高了MMT的受關注度。那么,MMT的主要觀點是什么?歐美日此前的危機應對是MMT的成功實踐嗎?MMT對中國有什么啟示?本文擬就此進行探討。

MMT是后凱恩斯主義劍橋學派在美國的發展,其中包括凱恩斯的凱恩斯主義、科納普的國家貨幣理論、英尼斯的內生貨幣理論、勒納的功能財政理論、明斯基的金融不穩定假說和戈德利的三部門均衡理論。其更新和融合了諸多非主流的觀點,重點在于討論財政政策與貨幣政策如何協調運作,其在貨幣本質、財政收支、制度安排等方面的觀點和主張與主流經濟學迥然不同,簡而言之,就是“財政主導”“債多不愁”。

現代貨幣理論:主權貨幣體系的宏觀經濟學

[美] L.蘭德爾·雷 / 著

張慧玉、王佳楠、馬爽 / 譯

中信出版集團 2017年1月

馬克思有句名言:“金銀天然不是貨幣,但貨幣天然就是金銀。”主流貨幣理論認為,貨幣作為一般等價物,最初是作為支付手段,為交易便利而誕生的。但MMT主張“貨幣國定”,認為貨幣是一種政府信用貨幣、主權貨幣,是國家財政赤字創造的負債憑證,政府擴大財政支出的過程就是貨幣創造的過程,因此,政府沒有必要先有稅收才有支出。政府稅收和舉債不再是為了融資:稅收是為了“驅動貨幣”,通過稅收收回由財政支出創造的貨幣;舉債是為了“調節利率”,政府向商業銀行賣出債券減少銀行資金儲備調升利率,將債券賣給央行調降利率(相當于央行投放基礎貨幣)。以此為起點,MMT與主流經濟學開始“分道揚鑣”。

主流經濟學注重財政收支平衡,認為在財政收入不足時,政府應通過舉債方式予以彌補。MMT則認為,在主權貨幣制度下,貨幣具有無限償還能力。在外債規模不變的情況下,政府部門赤字等于非政府部門盈余,但政府可以隨時通過央行的貨幣創造還本付息,故政府不會破產。因此,財政赤字不應成為政府支出的硬性約束,或者說政府開支不應受到稅收收入的限制,財政赤字可以通過央行貨幣創造來支撐,前提是不發生通貨膨脹。

主流觀點認為央行應該獨立于財政,MMT則認為財政政策有效而貨幣政策無效,主張“功能財政”,即強調政府的貨幣干預,財政應該代替央行履行幣值穩定和充分就業職能,而不是追求財政收支平衡。政府可以充當“最后的雇主”,為那些想要獲得工資和福利的人提供就業機會,實現充分就業,同時統一制定一個低于市場水平的雇傭工資標準,錨定貨幣的購買力。相比之下,貨幣政策只是輔助:貨幣政策應當與財政政策相配合,央行需要直接向財政部購買國債來支撐財政赤字。通過上述制度安排,就可以在保證通脹可控前提下通過財政赤字發展經濟;如果出現通脹,政府可以通過加稅、舉債等方式回籠貨幣,抑制通脹。

綜上所述,“財政赤字貨幣化”雖然不是MMT的全部,但卻是其核心的政策主張。由于MMT的結論或主張非常另類,甚至有違常識,其在很長一段時間內都寂寂無聞。然而,2008年的金融危機的爆發卻讓MMT聲名鵲起。

首先,面對英國女王對主流經濟學家為什么沒有預見到這次危機的“錐心之問”,明斯基的金融不穩定假說能夠給予更好的解釋,這令MMT引發關注。其次,憑借政府舉債和擴大支出不會引起通脹的觀點,為債務驅動型經濟增長模式提供理論辯護,從而令MMT脫穎而出。再次,關于在總需求不足和過度儲蓄的情況下,貨幣寬松不會帶來通脹,利率反而走低的看法被證實,全球資產價格普漲,因此MMT受到市場追捧。

上次危機后,歐美日央行在實施量化寬松貨幣政策(QE)過程中都擴大了本國國債購買,可被視作廣義的財政赤字貨幣化,這也是被MMT的擁躉津津樂道的經典戰例。那么,真相果真如此嗎?

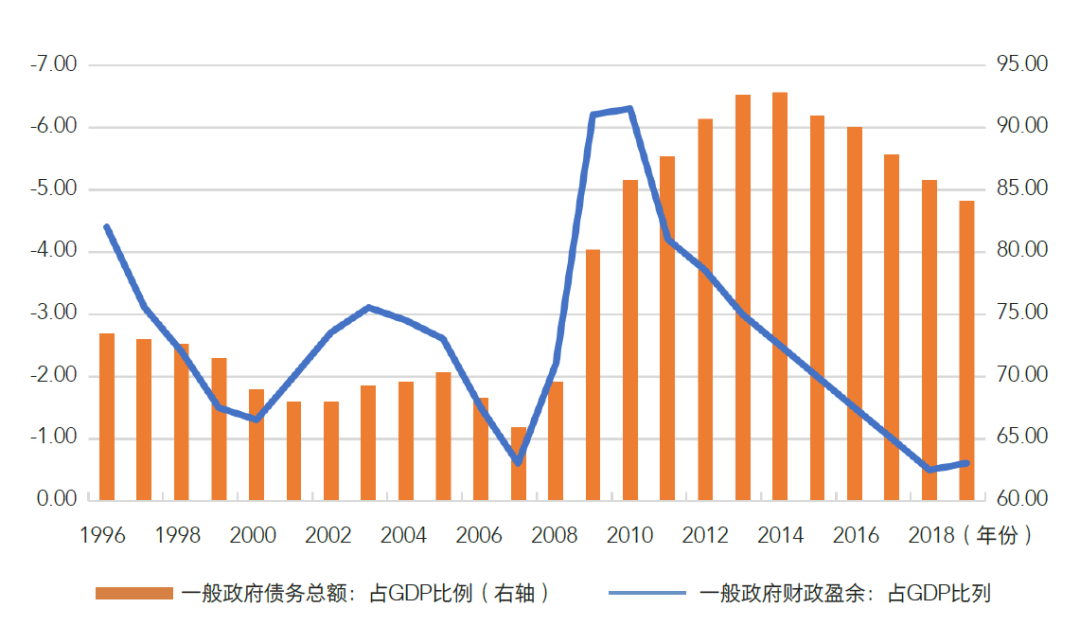

危機之初,歐元區采取了大規模財政刺激。2009年和2010年,歐元區內一般政府赤字率分別為6.2%和6.3%,高出3%的歐盟赤字率紅線較多,也遠高于2005年至2008年的均值1.7%;到2010年末,政府負債率為85.8%,較2008年底提高了16.2個百分點,進一步偏離60%的負債率紅線。但2009年底希臘主權評級下調引爆了歐洲債務危機,迫使歐元區轉向嚴肅財政紀律。2011年和2012年,赤字率分別降至4.7%和3.7%,2013年至2019年進一步降至年均1.6%;到2019年底,政府負債率為84.1%,較2010年底回落1.7個百分點(見圖1)。

圖1 歐元區政府赤字率和負債率(單位:%)

資料來源:歐盟統計局、Wind、中銀證券

為應對主權債務危機沖擊,時任歐洲央行行長德拉吉喊出了“不惜一切代價保衛歐元”的口號。歐洲央行加大長期再融資(LTRO)計劃實施力度,在下調融資利率的同時降低抵押物標準,除可抵押主權債務外,還可抵押對中小企業的貸款,這被稱為“歐版的QE”。2012年9月,歐洲央行啟動了直接貨幣交易(OMT)計劃,以替代2010年5月推出的證券市場計劃(SMP),購買歐元區重債國的短期國債。與此同時,歐洲央行于2011年底重新進入降息周期,并于2014年6月引入負利率政策,將商業銀行在央行的隔夜存款利率降為負值。

從資產負債表看,2009年至2019年,歐洲央行通過LTRO和一般政府歐元債務兩個科目,持有的歐元區國家主權債務平均占其總資產的24.1%,較2001年至2008年均值高出9.1個百分點;平均占歐元區國家主權債務的10.4%,較2001年至2008年均值高出6.6個百分點。這既反映了危機以來國債購買作為貨幣政策操作工具的重要性提高,也反映了歐洲央行給政府赤字融資提供的支持。

然而,首先,這并不意味著歐元區政府赤字融資不受約束。2010年以來,葡萄牙、意大利、愛爾蘭、希臘、西班牙等南歐重債國的主權債務危機此起彼伏。這些國家為獲得外部援助和恢復市場信心,不得不加強財政赤字和政府債務控制。其次,盡管歐洲央行多年貨幣寬松甚至走到了負利率,但2010至2019年,歐元區(調和的)居民消費價格指數(CPI)年均增長1.3%,偏離2%的通脹目標較遠。相反,負利率重創了歐洲銀行體系。故在應對此次疫情時,歐洲央行只是加大了QE力度,卻未進一步下調負利率。再次,在“負利率+QE”背景下,歐洲經濟長期停滯。2010年至2019年,歐元區經濟實際年均增長1.4%,較2000年至2007年年均增速低了1.1個百分點。“通貨緊縮+經濟停滯”,讓歐洲也出現了“日本病”的癥狀。

需要特別強調的是,歐洲央行基本克隆了德國央行的運作模式,因此,歐洲央行在歐元區是強勢的、獨立的。相反,由于歐元區不是一個聯邦國家,在超主權層面僅統一了貨幣政策,卻未統一財政政策,這制約了歐盟財政政策的危機響應。

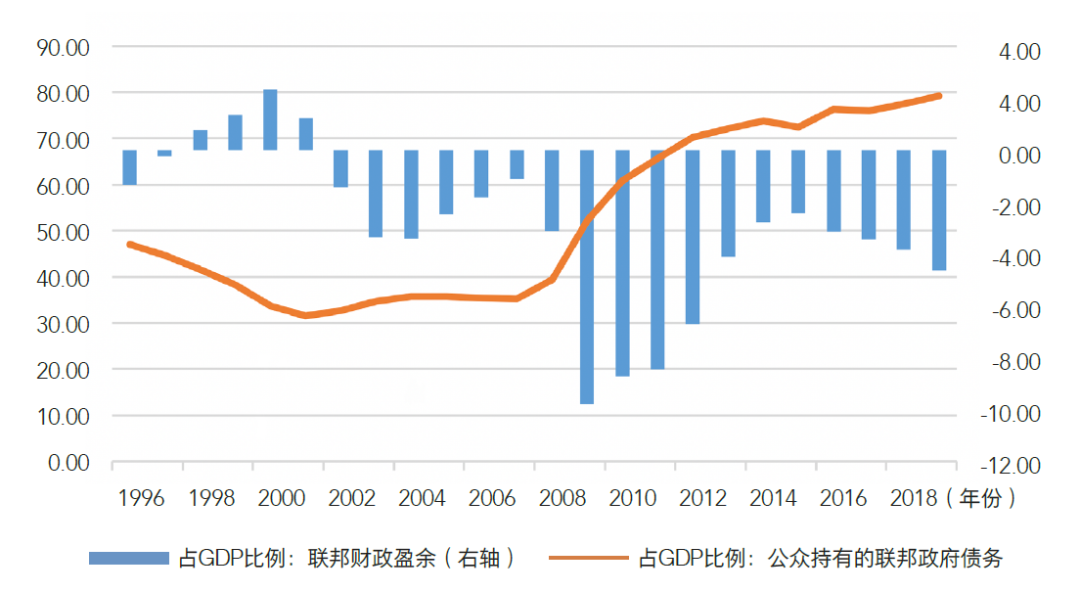

美國在危機應對初期,聯邦政府積極參與經濟和金融救助,但后期,隨著“財政懸崖”的兩黨之爭,財政刺激有所弱化。2009年至2012年,聯邦政府財政赤字率平均為8.4%,遠高于小布什第二個任期(2005年至2008年)的2.1%;2013年至2018年平均為3.2%,2019年因上年以減稅為主的稅改升至4.6%。與之相應的是,聯邦政府負債率2009年至2012年上升了30.9個百分點,2013年至2019年則僅上升了8.9個百分點(見圖2)。

圖2 美國聯邦政府財政赤字率和負債率(單位:%)

資料來源:美國國會預算辦公室、Wind、中銀證券

為復蘇經濟、穩定金融,2007年至2013年間,伯南克領導的美聯儲采取了非常規貨幣政策,連續降息至零附近,并進行QE和扭轉操作(OT)。2014年初至2018年底,美聯儲在耶倫和鮑威爾的領導下采取了減少購債、停止購債、加息和縮表等一系列退出QE的操作,直至2019年8月1日重啟降息和擴表,貨幣政策正常化終止。購買國債是美聯儲QE操作的重要工具。美聯儲持有的美債占全部美債的比重由2008年末的4.4%升至2014年末的13.8%,但這并非有意給政府赤字融資,而是為了向市場注入流動性,壓低市場無風險利率。因此,美聯儲并不認可QE屬于MMT。

實際上,從美聯儲持有的國債占其總資產的比重看,2009年至2019年平均占比達到52.4%,遠高于2008年占比21.3%的水平,但遠低于2002年至2007年平均占比87.2%的水平。也就是說,與危機之前相比,現在美聯儲的貨幣政策對國債的依賴程度反而大幅降低了。美聯儲主席鮑威爾抨擊MMT是“錯誤”的學派。2019年2月26日,他在國會聽證會上表示,一個國家如果能用自己的貨幣借款,赤字就無關緊要的想法,是錯誤的。美聯儲前任主席伯南克和耶倫也表達了類似的擔憂。

新冠肺炎疫情暴發之前,美國經濟進入了戰后最長的擴張周期,呈現出低通脹、低失業的態勢,2009年至2019年年均經濟增速為1.8%,僅較小布什第二個任期低了0.2個百分點。但是,長期的寬流動性、低利率推升了市場風險偏好,推高了資產價格。到2019年末,標普500席勒市盈率(Shiller's PE)為30.3倍,高于危機前夕2007年底26.0倍的水平,略低于1929年9月底(大蕭條美股崩盤前夕)32.6倍的水平;2009年至2019年,高收益企業債占企業債日均成交量的比重平均為37.6%,較2002年至2007年均值還高出了2.1個百分點。

金融資產價格上漲吸收了大量流動性,被認為是QE之后美國低通脹的重要原因。但由此產生的正財富效應擴大了貧富差距,滋生了民粹主義的土壤,同時也加大了美國金融體系的脆弱性。在這次新冠疫情的沖擊下,美股在2020年3月出現了十天四次熔斷的極端事件。為防止股災引發的市場恐慌演變成為全面的信用緊縮、金融危機,美聯儲不得不祭出“零利率+無限QE”的大招。“大水漫灌”之下,3月底起美國股市和債市出現了大反彈。對此,美聯儲和國際貨幣基金組織多次預警,金融市場與全球經濟已嚴重脫節,一旦疫情發展或經濟復蘇不如預期,很可能導致市場二次探底。

早在20世紀90年代初,日本為應對股市和房地產泡沫破滅引發的危機,就采取了“財政刺激+發行國債+央行買單”的模式。2008年危機后,日本央行也跟隨降息并重啟QE。2013年4月,日本政府啟動了“安倍經濟學”的“三支箭”。其中,“第一支箭”是在政府高負債的情況下,實施更加積極的更大規模的財政刺激政策。“第二支箭”是實施質化量化寬松貨幣政策(QQE),包括提高央行公債購買量、延長購買債券的期限、增加股票ETF(交易型開放式指數基金,通常又被稱為交易所交易基金)和房地產REITs(房地產信托投資基金)的購買、兩年內把日債和ETF增加一倍等。日本央行還于2016年2月引入負利率政策,9月又引入國債收益率曲線控制。“第三支箭”是模糊的結構性改革承諾。

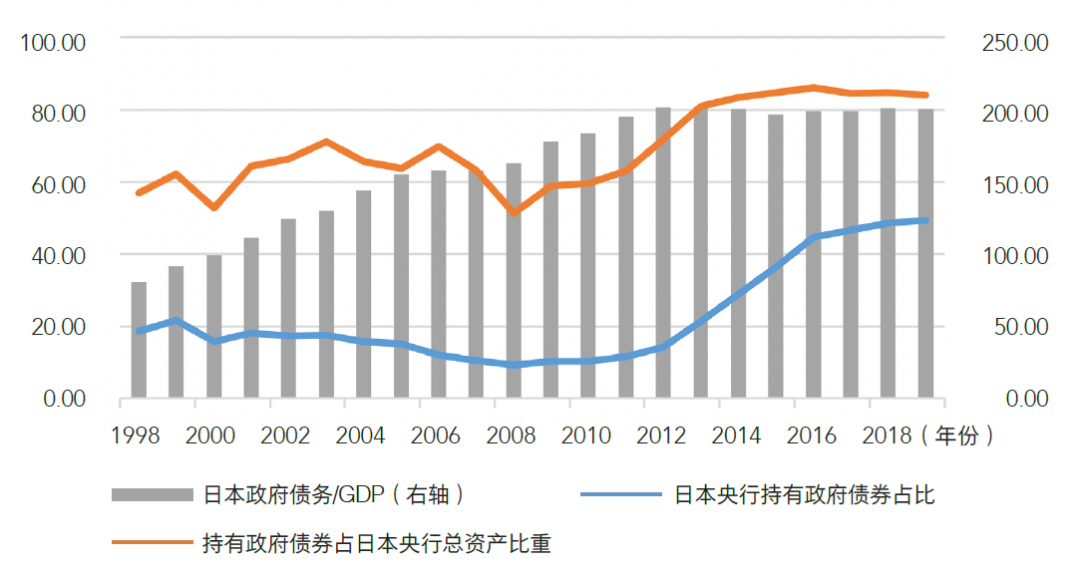

截至2019年末,日本政府負債率為200.6%,較2012年末回落0.9個百分點,但較2008年末上升了38.0個百分點。同期,日本央行持有的政府債券占日本未償國債總額的49.3%,較2012年末上升了35.1個百分點,較2008年末上升了40.0個百分點;占日本央行總資產的84.0%,較2012年末上升了12.2個百分點,較2008年末上升了32.6個百分點(見圖3)。

圖3 日本政府債務及日本央行持有政府債券情況(單位:%)

數據來源:日本央行、日本內閣府、日本證券交易商協會、Wind、中銀證券

由上可知,雖然財政政策在日本政府的危機應對中扮演了重要角色,但其在后期的重要性有所減弱。自2013年推行“安倍經濟學”以來,日本政府負債率略有下行。即便從未償國債余額與國內生產總值(GDP)之比看,2013年至2019年僅上升了13.9個百分點,也遠低于2009年至2012年上升32.2個百分點的水平。從這個意義上講,盡管日本央行實施QQE有配合財政擴張的需要,但也未嘗不是日本經濟在陷入資產負債表衰退、貨幣政策掉入流動性陷阱的情況下,央行不得已的選擇。

為達到向市場注入流動性的效果,日本央行無所不用其極地擴大資產購買邊界。除了政府債券、外匯資產(即外匯儲備)等傳統資產,當前日本央行資產負債表上還有股票、ETF、REITS、商業票據、公司債券等商業金融資產。到2019年末,日本央行總資產與GDP之比為103.5%,較2012年末上升了71.5個百分點,同期日本未償國債余額與GDP之比僅上升了13.9個百分點。

盡管日本的做法最像MMT,但日本央行行長黑田東彥明確否認日本依靠MMT,并表示,一旦物價接近目標,日本央行就會討論退出寬松政策,日本政府已經承諾將財政政策回歸正常軌道。2019年5月9日,他對日本國會表示:“假設不顧一切地增加財政支出不會導致惡性通脹是錯誤的,只要這些資金是由政府提供的。”當前,日本政府正在推行2019年啟動的以提高消費稅和個人所得稅為主要內容的稅收制度改革。

更為關鍵的是,無論日本政府和央行如何拳打腳踢,日本的經濟表現都未達預期。2013年以來,除2014年,日本均未達到2%的通脹目標,而是在零附近徘徊。2010年至2019年,日本年均經濟實際增長1.0%,低于2000年至2007年年均1.5%的水平,也低于同期世界經濟年均增長3.6%的水平。唯一可稱道的是就業,2013年至2019年日本年均失業率為3.0%,較2008年至2012年均值低了1.7個百分點。

在2008年的危機應對中,歐元區和美國都是貨幣主導而非財政主導,并非嚴格意義上的MMT。日本雖是財政主導,但在日本央行推出QQE之后,日本政府的財政刺激力度減弱,央行的資產購買不完全是為赤字融資,而是貨幣政策失效情形下的半推半就。因此,與其說美歐日政府受到了MMT的啟發,不如說他們更多的是擺脫了主流思想的束縛,在走投無路的情況下,創新政策工具、拓展政策邊界。

從實施效果看,盡管財政貨幣寬松未造成通脹,但歐洲爆發了主權債務危機,同時,歐洲、日本都患上了“經濟停滯+通貨緊縮”的“日本病”,負利率更是對銀行體系造成了不可預知的創傷。這也是令美聯儲對于負利率選項望而卻步的重要原因。

哪怕情況稍好些的美國,也面臨資產泡沫、貧富分化以及政府債務可持續性等挑戰。而且,美國的經驗表明,不刺破資產泡沫的刺激政策退出是個難題。反過來,由于貨幣政策未能正常化,故在這次疫情應對中,美聯儲兩次降息就到了零,而不得不走向無限QE的超級刺激。

即便是該理論的支持者,也認為踐行MMT特別是其主張的財政赤字貨幣化,需要一系列較為嚴格的條件。如:經濟要處于需求不足、就業不充分的情況下;常規政策空間有限,難以通過市場化手段為政府支出舉債融資,貨幣政策處于流動性陷阱;基準利率要處于超低甚至零利率水平,政府舉債融資與央行“買單”的成本差別不大;本幣是具有國際清償能力的硬通貨,避免開放經濟條件下,增發貨幣帶來貶值壓力,進而放大通脹和通脹預期,助長金融不穩定;等等。

總而言之,MMT的正確性迄今尚未通過事實檢驗。但是,突如其來的新冠肺炎疫情造成全球經濟大停擺后,在十多年大放水,財政貨幣政策空間有限的情況下,如何延續債務驅動型的經濟增長模式?這進一步凸顯了MMT對政策選擇的吸引力。著名投資人瑞· 達利歐就指出,在貨幣政策無效的情況下,人類將不得不進入第三代貨幣政策時代(MP3.0),即MMT主張的財政赤字貨幣化(第一代是傳統的利率調控,第二代是QE的資產購買計劃)。

疫情不是世界末日,世上沒有免費的午餐。中國經濟仍處于中高速成長期,擁有正常的財政貨幣政策空間,沒有必要實施MMT主張的零利率、財政赤字貨幣化等極端措施或者說不確定性較大的末路政策。特別是要吸取中外的歷史教訓,防止財政與金融功能邊界模糊、政策過度擴張,因為這有可能引發的通貨膨脹、資產泡沫、信貸膨脹、產能過剩等風險。當然,我們可以吸收MMT的合理成分,在疫情應對中,應進一步發揮積極財政政策的作用,加強財政金融政策的對接,完善激勵機制和風險分擔機制,加大對企業和家庭的幫扶力度。同時,從長遠看,還要通過加強財政貨幣政策協調,完善央行基礎貨幣投放機制,加快現代中央銀行制度建設。

(本文原載于《信睿周報》第31期,注釋略。題圖來自 Unsplash @micheile)

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司