- +1

廉價貨幣背景下的樓市走勢與調(diào)控政策體系重構(gòu)

一、資金面推動的一二線城市房價上漲

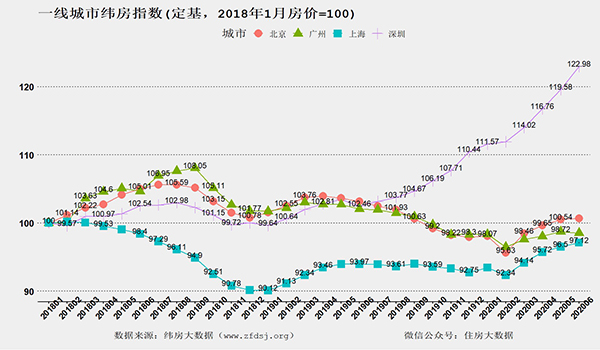

2020年上半年,深圳等一線城市樓市走勢引人矚目。即使受到疫情沖擊,深圳房價仍扶搖而上,房價水平趕超北京位居全國第一。北上廣房價也改變近3年來的頹勢,出現(xiàn)“V”形反轉(zhuǎn)走勢。

據(jù)2020年6月緯房指數(shù)顯示,2020年上半年,深圳房價累計上漲11.35%,上海累計上漲4.72%,北京累計上漲2.81%,廣州累計上漲0.23%。這和我們2020年初的判斷“如果沒有嚴厲的管控措施,深圳的房價結(jié)構(gòu)性上漲很可能擴展成全面上漲,并傳導至其他一二線城市”基本一致。

2020年上半年以深圳為代表的一線城市房價上漲,本質(zhì)上主要是由廉價資金而非真實需求增長所推動。為了對沖疫情影響促進經(jīng)濟復蘇,宏觀政策綜合運用了降準、降息、再貸款等手段,以促使市場流動性合理充裕、避免企業(yè)資金鏈斷裂。但由于實體經(jīng)濟尚未恢復景氣,實體產(chǎn)業(yè)資金實際吸納能力仍較差,股市和樓市也成為資金流向的重要選項。在寬松的貨幣環(huán)境下,市場信貸利率迅速降低,貸款難度顯著下降,大量低成本信貸資金欲往資本市場尋找出路。這間接為部分城市低迷的樓市注入了一劑興奮劑。

在寬松的貨幣環(huán)境下,資金流入房地產(chǎn)市場概率增加。而在全球經(jīng)濟前景存較大不確定性的背景下,這些資金一般會選擇市場容量大、資金相對安全、限購不太嚴格的城市。在各類城市中,一線城市房地產(chǎn)流動性好,二手房市場發(fā)達,更受投資投機資金的青睞。在北上廣深四個一線城市中,由于深圳落戶容易、限購實際門檻很低、中小企業(yè)眾多,又更易成為各路投機資金的主戰(zhàn)場。因而,深圳房價的率先上漲并非偶然。

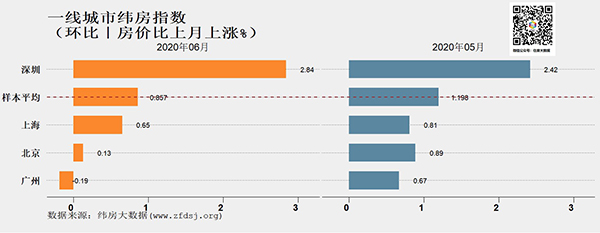

緯房指數(shù)顯示,2020年6月,深圳房價仍環(huán)比上漲了2.84%。但政策重拳介入,已經(jīng)封堵了深圳房價繼續(xù)快速上漲的空間。2020年7月15日,深圳公布了八項樓市調(diào)控措施,對住房投資投機防范措施進行了大幅升級。政策的核心是全面收緊購房者的市場準入,限購政策全面向北上廣看齊。

以往,由于深圳落戶難度較低,限購政策實際作用較小。而在7月深圳新規(guī)中,限購全面收緊,要求在深圳市落戶滿3年且連續(xù)繳納36個月個稅或社保,才能購買商品住房。可以預見,此次隨著購房社保要求升級,投機資金將逐步從深圳撤出。受政策干預的作用,下半年深圳樓市將逐步降溫。但擠出的投資投機需求有可能進入周邊及其他限購相對寬松二線城市,推動其房價上漲。

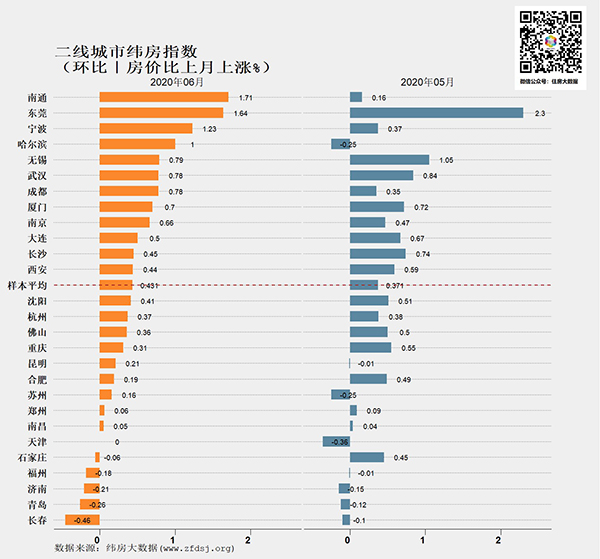

事實上,資金已經(jīng)開始流入二線城市樓市。數(shù)據(jù)表明,2020年6月二線城市房價漲速有所上升。2020年6月二線城市緯房指數(shù)顯示,27個二線城市樣本中,房價環(huán)比下降的僅5個城市。南通、寧波、成都等城市漲速顯著上升,東莞、無錫等城市也仍維持相對較高的漲速。緯房城市分級指數(shù)顯示,2020年6月,二線城市綜合房價環(huán)比上漲0.5%,比上月提高0.06個百分點。

進入2020年6月,另一個值得關(guān)注的新現(xiàn)象是,除深圳外,其他一線城市房價漲速有減緩態(tài)勢。2020年6月緯房指數(shù)顯示,上海房價環(huán)比上漲0.65%,漲速比上月下降0.16個百分點;北京房價環(huán)比上漲0.13%,漲速比上月下降0.76個百分點;廣州房價環(huán)比下降0.19%,漲速比上月下降0.86個百分點。除深圳外,北上廣房價的快速上漲均缺乏后勁,市場難以支持房價持續(xù)快速上漲。這可能是因為,北上廣限購政策遠較深圳嚴厲,住房投資投機成本過高,資金進入相對更為困難。這也從另一側(cè)面表明,短期內(nèi),嚴厲的限購可以在一定程度上彌補限貸政策的漏洞。此次深圳的政策升級,也應該可以產(chǎn)生顯著降溫效果。

二、部分城市調(diào)控政策因何失守?

自2010年北京首次引入限購以來,以限購、限貸為基本框架的調(diào)控政策體系已經(jīng)運行了10年。這兩大行政管控手段,幾乎成了住房市場“長效機制”的一部分。然而,2020年上半年以深圳為代表的一線城市房價走勢表明,由于信貸市場資金充裕,通過某些途徑獲得的抵押貸款利率要遠低于按揭利率,限貸政策在部分城市實際接近失效,限購限貸調(diào)控政策框架已經(jīng)不再完整。

資金和土地是房地產(chǎn)市場的命脈。大幅度提高二套及以上住房貸款的首付成數(shù)及利率,曾經(jīng)是抑制住房投資投機最重要手段。但住房限貸政策只有在按揭貸款利率低于一般商業(yè)貸款利率時才有效。如果按揭貸款利率高于通過其他途徑所能獲得的貸款利率,人們將放棄通過按揭貸款途徑獲取購房資金。針對按揭貸款設置的二套房貸管控,自然不再起作用。

2020年上半年,針對企業(yè)的商業(yè)抵押貸款利率已經(jīng)降至遠低于按揭貸款利率的水平。人們可以通過抵押等曲線途徑更低成本地獲取購房資金,使得限貸政策失去作用。

即便監(jiān)管部門堵住了抵押貸款曲線購房的漏洞,廉價的資金,也仍然要通過其他方法途徑往樓市尋找突破口。

由于經(jīng)濟下行壓力的持續(xù)存在,寬松的貨幣環(huán)境難以逆轉(zhuǎn),廉價的資金會持續(xù)存在。已有的以限購、限貸為基本框架的調(diào)控政策體系,可能面臨逐步解體。

過去,不少一二線城市包括深圳的限購政策都缺乏存在感,人們可以通過人才引進、落戶等多種途徑低成本避過限購。在這些城市,房價穩(wěn)定主要靠限貸政策維持。一旦限貸也失效,短期內(nèi)市場難以應對投機需求沖擊。也正是由于限購、限貸兩大需求管控手段均已接近失守,才使得深圳樓市成為一線城市投資投機的突破口。

三、調(diào)控政策的升級與重構(gòu)

在疫情多維沖擊及內(nèi)外部經(jīng)濟形勢極不明朗的條件下,房價不存在全面上漲或持續(xù)上漲的經(jīng)濟基礎(chǔ)。換句話說,放任資金炒房,雖然局部房價短期可能大漲,但必將以大跌收場。利用廉價資金營造樓市“泡沫牛”或“水牛”來拉動經(jīng)濟絕不可取。從防范宏觀風險角度看,“房住不炒”的方向不能改變,維持房地產(chǎn)市場的總體穩(wěn)定仍是基本方略。

據(jù)此推測,2020年下半年,為避免資金惡炒部分城市特別是二線城市房價,在限貸可能逐步失效的背景下,更多的城市將步隨深圳升級限購政策。在當前經(jīng)濟形勢下,一二線城市被一般投資者認為市場安全性、流動性相對較好,更適于投資投機。特別是部分限購政策相對寬松的二線城市,在特殊情形下極容易成為集中投資投機對象。升級一二線城市限購政策,對新入籍購房者因地制宜增加社保繳納條件,可以在一定程度避免住房市場被各類廉價資金當作投資投機標的。

但另一方面,作為一種行政管制手段,過于嚴厲的限購對人才和要素的流動都將形成障礙。單純的升級限購政策將產(chǎn)生系列副作用,且這種副作用將隨著時間而累積。此外,由于區(qū)域發(fā)展的不平衡性,不是所有城市都適用嚴厲限購政策。因而,在較短的時間內(nèi),我們可以通過升級限購來應對投資投機需求的涌入。但更重要的,在限貸失效的背景下,我們需要對沿用十年的限購限貸住房調(diào)控體系進行重構(gòu)。

長期以來,住房調(diào)控政策針對投資投機都是以圍堵為主,這也基本符合快速城市化發(fā)展階段的國情。但隨著城市化減速和資金成本的不斷降低,堵的難度加大,疏堵并舉將逐步成為政策主導方向。比如,我們可以嘗試弱化或放棄購思維,而以其他更有效的抑制投資投機手段替代。又比如,通過土地制度改革,擴大有效供給,降低土地成本,建立城鄉(xiāng)統(tǒng)一的建設用地市場,也是避免房地產(chǎn)市場泡沫化的一條重要途徑。

(作者鄒琳華為中國社科院財經(jīng)戰(zhàn)略研究院住房大數(shù)據(jù)項目組組長)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司