- +1

回顧門戶網站的那些年——從新浪計劃私有化說起

原創 武玥 IT桔子

每天了解一點創業投資

來源:IT桔子(itjuzi521)

近日新浪于官網公告稱,公司收到其董事長兼CEO曹國偉持有的控股公司New Wave MMXV Limited不具約束力的私有化要約。(該要約提議以每股41美元現金的價格收購新浪,New Wave尚不持有的新浪公司全部發行在外的普通股。)

對于私有化要約,截至發稿,新浪的董事會尚未就如何回應做出任何決定。

作為搭建紅籌構架海外上市的中國網絡媒體第一股,新浪在上市20年后或將選擇私有化,這對新浪本身來說或許是尋求新增長點,謀求多元化業務布局的最優選擇。但是如果將新浪放在曾經的中國網絡媒體第一股的位置上,它的退市或許預示著一個時代的完全結束,這個時代就是門戶網站時代。

門戶網站的高光時刻

門戶網站是指互聯網內容提供商,其在中國的發展可以追溯到1998年。新浪之父王志東創辦四通利方信息技術有限公司后并購海外最大的華人網站公司“華淵資訊”,成立 “新浪網”。

兩年后,丁磊在廣州創辦網易;再一年后張朝陽正式成立搜狐網。與此同時還有包括騰訊、tom網、鳳凰網、中華網等一批門戶網站出現,預示著中國門戶網站的逐漸進入高速發展的時代。

這一時期憑借全球互聯網經濟的火熱發展,我國門戶網站發展如火如荼。除前述三者之外,包括騰訊、鳳凰網、中華網等企業也獲得了巨大的流量與曝光。但好景不長,三大門戶上市不久之后迎來了全球性的互聯網經濟泡沫,包括新浪、網易、搜狐、中華網在內的所有中國概念網絡股都相繼下跌。

中國的門戶網站們在那一刻迎來“生命”中重要的考題——如何改變以在線廣告作為單一收入來源的商業模式。

三大門戶轉型

彼時,新浪、搜狐推出了面向企業客服服務的平臺“.net”,網易則將目光轉向了網絡游戲,推出了自主研發的大型網絡角色扮演游戲《大話西游Online》,開始了在游戲領域的探索。這一時期的轉型,也奠定了后續三者之間發展的不同。今天三者之間已經形成了新浪以新浪微博為核心,網易以游戲為核心,搜狐以視頻為核心的模式。

新浪旗下除了新浪網、新浪微博外還擁有了新浪無線、新浪熱線、新浪企業服務、新浪電子商務等業務,為用戶提供提供網絡媒體及娛樂、在線付費用戶增值服務和電子政務解決方案等一系列服務。這些服務也構成了新浪當前的盈利模式——主要是以廣告+無線增值服務,其中廣告業務占主導。2012年起微博的出現與發展成為新浪最主要的收入來源。

2019年新浪年報顯示,新浪總營收為21.63億美元。其中,20%來自門戶業務,僅為4.23億美元,剩余80%主要來自微博,為17.67億美元。

搜狐的發展方向是游戲與搜索業務。

2004年搜狐推出搜狗搜索,目的是增強搜狐網的搜索技能,此外,搜狗輸入法、搜狗高速瀏覽器被相繼推出。現在,搜狐仍擁有搜狗33.8%的股權。

搜狐暢游前身是搜狐2002年7月成立的搜狐公司游戲事業部。2009年4月,暢游實現在納斯達克全球精選市場上市。2020年4月18日,搜狐通過合并完成收購其未持有的暢游公司全部流通股票,相當于搜狐暢游再次并入搜狐體系內。

2019年搜狐財報顯示,搜狐當年總收入為18.5億美元,第四季度剔除與公司核心業務無關的投資減值影響后,其中搜狗貢獻11.7億美元,暢游貢獻4.55億美元。兩者合計收入占搜狐總收入的87%。

網易已經擴展了郵箱、音樂、游戲、電商、教育等業務,成立了包括網易游戲、網易嚴選,網易有道、音樂網易云音樂等公司。網易現在可以說是三大門戶中經營的最有聲有色的企業了——網易有道在2019年拿到百萬級A輪融資后火速上市,網易云音樂則成為當前最有影響力的音樂流媒體平臺之一,網易游戲后續還推出過爆火的卡牌類游戲陰陽師等,收入不菲。

2019年網易財報顯示,當年網易公司凈收入為592.4億元,同比增長15.8%,其中在線游戲凈收入為464.2億元,是網易收入中最重要的部分。來自游戲、廣告和短信的收入,加上收費郵箱、個人主頁的補充,構成了網易的盈利模式。

門戶衰落的背后

門戶網站業務衰落的現實原因是其模式背后的盈利模式過于單一,企業生存有壓力,但門戶網站逐漸消失鮮少被人提起的背后,是技術的革新、是用戶需求的變化、是營銷方式的變化。

從技術角度來看,一方面移動技術的升級促使信息傳遞的速度加快,2G時代向3G、4G升級,帶來的直接結果是手機的普及移動互聯網時代的出現。

2001年11月10日,“移動夢網”正式開通,中國尚處于2G時代,此時中國互聯網尚處于啟蒙階段。相關數據顯示,2001年我國上網計算機共約892萬臺,上網用戶數量約合2250萬人。

2013年,4G時代開始,工信部數據數據顯示,截止2014年1月,移動互聯網用戶總數達到8.38 億戶,在移動電話用戶中的滲透率達到67.8%,手機和移動設備成為互聯網的第一入口。

技術的變化帶來用戶使用習慣的變化。從需求上來說,門戶網站主要承載了用戶獲取新聞/信息的需求,而這些需求,隨著移動互聯網時代來臨新產品的出現而被分散。

再之后,更殘酷的競爭是來自今日頭條、一點資訊等機器推薦新聞的綜合資訊平臺的迅速崛起。移動化的門戶們,也不得已在地鐵站打起廣告,投入流量爭奪。

當用戶的習慣更替為“更喜歡或沉溺于機器推薦的興趣內容”后,由編輯推薦的門戶運營模式,失守了。

與此同時,隨著流量轉移的,便是廣告主。

隨著營銷渠道的多元化,廣告主對門戶網站的興趣也持續下降,PC時代廣告投放以門戶為主,在移動互聯網時代逐漸被新聞客戶端,微博、微信公眾號等渠道分散,隨后隨著媒體平臺的出現,廣告主進一步增加投放渠道;2018年左右隨著短視頻流量的增長,廣告主們的選擇再次變化……

隨著流量的減少與用戶獲取信息渠道的變化,門戶網站賴以生存的廣告業務也逐漸被壓縮。

以新浪為例,新浪財報顯示2012年至2019年,其營收從3.282億美元增長至21.6億美元,但其中門戶廣告收入僅有216萬美元。

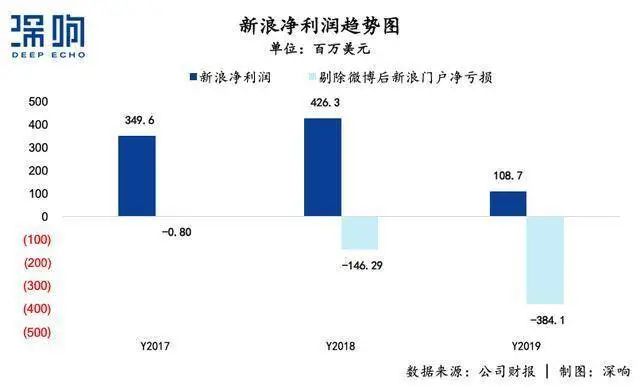

而且,自2017年起,新浪凈利潤中剔除新浪微博后新浪門戶凈虧損持續擴大,從2017年的虧損80萬擴大到3.841億元。

2019年搜狐集團總收入為18.5億美元,較2018年增長2%。其中,品牌廣告收入為1.75億美元,較2018年下降25%。2018年,品牌廣告收入為2.32億美元,較2017年下降26%。

門戶的時代就是在這樣一年比一年更降低的流量和收入中,跟人們告別。時代賦予了門戶網站那些傳奇的經歷,但時代也給與了他們消失的結局。

新浪這次謀求私有化以期再度起航,但愿它能在更自由的空間里再次收獲除微博之外的又一條增長曲線。

原標題:《挖墳回顧門戶網站的那些年——從新浪計劃私有化說起》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司