- +1

共享充電寶的“無限戰(zhàn)爭”

文/王新喜

在美團殺進共享充電寶行業(yè)之后,共享充電寶行業(yè)也迎來了第一股。日前,浙江證監(jiān)局披露,小電科技已與浙商證券簽署上市輔導(dǎo)協(xié)議,擬創(chuàng)業(yè)板掛牌上市。

在筆者看來,小電的上市,并不意味著共享充電寶行業(yè)迎來了曙光,而更可能意味著行業(yè)進入了更加焦灼的競爭局面。

從共享充電寶被推上風(fēng)口到今天,已有三年之久。三年來,共享充電寶經(jīng)歷了質(zhì)疑、洗牌以及專利戰(zhàn)、營銷戰(zhàn)、漲價、盈利等多個階段,隨著巨頭入場,老牌選手上市,市場進入了新的階段。

時針撥回到三年前,“共享充電寶要是能成我吃翔,立帖為證。”王思聰?shù)牧①N當(dāng)下被不少業(yè)內(nèi)人士引用,來印證王思聰被打臉,迎合吃瓜群眾的調(diào)侃需求。

但王思聰?shù)降子袥]有被打臉,到今天其實還不能定論,因為三電一獸的對抗還在持續(xù),原有玩家如何與美團這個攪局者競爭成了回避不了的難題。共享充電寶到今天依然并沒有被資本市場看好。

小電的上市,這或許是當(dāng)下美團的入場讓行業(yè)感受到了危機,頭部玩家試圖通過上市來謀求資本市場的關(guān)注與認可。

雖然美團此前曾有進入過共享充電寶市場,但均是小打小鬧,但今年明顯是要動真格了。在此之前,整個行業(yè)是部分中小規(guī)模企業(yè)退出,頭部基本穩(wěn)固,用戶的使用習(xí)慣逐漸形成,行業(yè)逐步進入提價周期,共享充電寶最初常規(guī)計費標(biāo)準(zhǔn)從每小時1元翻倍漲價為每小時2元,部分熱門商場的價格甚至達到5元~8元/小時。

隨著市場格局趨穩(wěn),來電、街電、小電等頭部玩家在2019年都已經(jīng)宣告盈利,共享充電寶行業(yè)正在尋思著進一步漲價盈利,但誰曾想半路殺出個美團,這一輪漲價還能否持續(xù),可能要打上問號了。

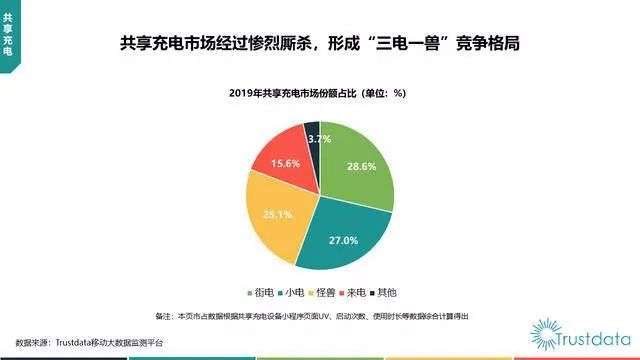

根據(jù)Trustdata發(fā)布的《2019年中國共享充電行業(yè)發(fā)展分析簡報》,2019年共享充電行業(yè)總體已實現(xiàn)穩(wěn)步增長,全年用戶規(guī)模達到1.5億人次。街電、小電、怪獸充電、來電4家頭部企業(yè)的市場份額占比分別為28.6%、27%、25.1%和15.6%。

據(jù)預(yù)測,2020年我國共享充電寶用戶規(guī)模將突破4億人,整個市場規(guī)模將會進一步擴大。

共享充電寶迎來收割期,但美團要改變市場格局有難度

市場規(guī)模正在擴大,高頻、剛需、且與移動支付緊密結(jié)合又是共享充電寶行業(yè)的場景優(yōu)勢,直播、短視頻又正在爆發(fā)式增長,5G時代正在到來,電池技術(shù)的瓶頸暫時無法取得進一步突破,這些都是共享充電寶整體的市場外部利好。

但隨著共享充電寶走入盈利周期,它暴露在巨頭的眼皮底下,美團是第一個垂涎這塊蛋糕的巨頭,但不會是最后一個。從目前來看,三電一獸占了市場90%的份額,美團要改寫市場格局依然有難度。這基于多個理由。

其一,共享充電寶市場因美團入局引發(fā)危機感,可能存在引發(fā)新一輪資本大戰(zhàn)的可能性。隨著小電上市,共享充電寶的兩大頭部——來電與街電跟進上市的可能性很大。

當(dāng)前小電科技的背后,是騰訊、蘇寧等頂級投資方。街電的背后是聚美優(yōu)品,怪獸背后的資本方包括小米與高瓴資本;小電的背后有騰訊;來電的背后有紅點創(chuàng)投中國基金與九合創(chuàng)投。

盡管如此,共享充電寶頭還需更多的資本輸血來打持久戰(zhàn),而上市可以更方便融資。在當(dāng)前,整體外部融資環(huán)境較為冷清,企業(yè)融資難度加大,但另一方面,資本更加傾向于投向具有快速成長潛力或者已經(jīng)跑通模式的頭部企業(yè)。已經(jīng)實現(xiàn)盈利頭部更容易獲得資本青睞。

資本當(dāng)前缺乏好的投資標(biāo)的,共享充電寶用幾年的肉搏戰(zhàn)證明了這個行業(yè)的投資價值——抗周期性強、利潤好,市場容量還很大,上行勢頭好,在美團尚未體現(xiàn)出改變市場格局的潛質(zhì)之前,原有頭部玩家上市更容易獲得較高的估值。

其二:美團進場之后,人們擔(dān)憂美團挾外賣以令商家,將商家排名與充電寶的使用次數(shù)掛鉤,逼迫商家選擇。這是一招殺招,但也是一招險棋。對于美團來說,它沒有必要為了充電寶這一塊蛋糕而將自己的主業(yè)——外賣賭上,去進一步激發(fā)平臺與商戶之間的矛盾。

因為今年來本身因為高傭金的問題,美團與餐飲商家關(guān)系已經(jīng)頗為緊張,對于美團而言,若要維護平臺的雙邊生態(tài)的穩(wěn)定性,需確保平臺業(yè)務(wù)的公平性底線與原則。

如果在高傭金矛盾基礎(chǔ)之上,美團若又將餐飲排名綁定充電寶業(yè)務(wù)去變相逼迫商家使用美團的共享充電寶,這無疑是進一步激化矛盾,變相將商家推向競對。

因此,美團此前也表示,餐飲店的排名和充電寶的使用完全無關(guān),影響商家排名的主要因素是訂單銷量、用戶評價、服務(wù)距離等。

美團這種表態(tài)其實就是筆者所說的確保平臺的公平性原則底線。因為外賣餐飲的排名如果不是來源于訂單銷量、用戶評價與服務(wù)距離,而是跟一款充電寶業(yè)務(wù)掛鉤,這必然極大的影響外賣用戶體驗,導(dǎo)致用戶無法選擇適合自己口味、消費水平與距離合適的商家,這也必然會導(dǎo)致其平臺的服務(wù)水平、用戶口碑下降。

對于一家第三方平臺而言,如果它的業(yè)務(wù)核心沒有基于用戶基本利益來做決策,必然會破壞平臺生態(tài)。外賣餐飲是美團的業(yè)務(wù)核心,為了一個充電寶業(yè)務(wù),美團不會選擇去破壞自己的核心業(yè)務(wù)生態(tài)。

此外是餐飲品類覆蓋的場景有限,日前一頭部共享充電寶品牌CEO對外透露, 在共享充電寶行業(yè)中,餐飲品類場景占所有品類場景三成左右,行業(yè)縱深比美團覆蓋的要寬。

其三:共享充電寶的競爭核心是點位之爭,一些重要品牌商與人流大位置好的點位渠道商成了共享充電寶廠商的重要競爭對象,也掌控了議價權(quán)。

基于搶占市場規(guī)模與優(yōu)勢點位的需要,共享充電寶玩家愿意給到商家更高的抽成比例。目前其實渠道商家占據(jù)了議價的主導(dǎo)權(quán)。尤其是在核心城市設(shè)備數(shù)量以及鋪設(shè)密度提升,同一個場景下,共存著多家共享充電寶品牌。

而對于點位商家而言,誰給的抽成高,商家就會與哪家合作。早前有業(yè)內(nèi)人士透露,怪獸充電在一些城市人流量大、地理位置好的商家入場費從幾萬到幾十萬不等,甚至還有高達60%的分成給予商家。

一些地理位置優(yōu)越的餐飲商家也不愿意因為美團切入這塊業(yè)務(wù)就必須用美團的,因為這極大傷害了商家的利益,也讓商家喪失了自己對點位分成的主導(dǎo)權(quán)與議價權(quán)。

其四:專利也是共享充電寶行業(yè)的一把競爭利器。來電從最開始做共享充電寶就申請了移動電源自動租賃設(shè)備、移動電源的租借方法、租借終端相關(guān)的32項專利。

從2016年7月到2017年年初,來電借專利共發(fā)起或參與了40多件訴訟。其中,來電與街電之間的專利戰(zhàn)曠日持久,雙方專利互訴各有彼此的說法,互相拉鋸。不過對于共享充電寶行業(yè)而言,專利訴訟的威力不容小覷。隨著美團與行業(yè)原有玩家的競爭加劇,美團會不會成為挾有專利的頭部企業(yè)的攻擊目標(biāo)呢,很難說。

共享充電寶的無限戰(zhàn)爭:燒錢戰(zhàn)會不會再度涌現(xiàn)?

不過盡管如此,體量龐大、商家資源豐富的美團依然讓原有行業(yè)感到巨大壓力。王興曾透露,美團到店服務(wù)涵蓋的月活躍商家大概在200萬,這超過了三電一獸目前公布的點位總和。

也就是說,美團如果能夠談下現(xiàn)有點位的一半甚至三分之一,從活躍商家這個維度上,就能給原有商家構(gòu)成巨大壓力。

不過如前所述,議價權(quán)在商家手中,對于餐飲商家的利益角度,一方面他們是看誰給的分成比例更高,或者充電寶租借定價更高(定價高,依照分成,收入就高)一方面也需要考慮與美團合作給自己的外賣業(yè)務(wù)或者線下到店業(yè)務(wù)帶來更多的消費者的可能性。

總體而言,美團的入場讓市場競爭變得復(fù)雜化,共享充電寶行業(yè)的盈利預(yù)期要延后了,而且資本燒錢大戰(zhàn)是否會重新打響,也是未知之?dāng)?shù)。

我們知道,在美團尚未進入這個行業(yè)之前,共享充電寶行業(yè)正在走向格局落定,資本也放棄了改變戰(zhàn)局走向的可能性,共享充電寶行業(yè)的投融資事件基本上是寥寥無幾。

2017年共享充電寶行業(yè)投融資全年發(fā)起投融資事件26起。但到了2019年,我國共享充電寶行業(yè)投融資事件數(shù)為1起,投融資金額達5億元。而最新數(shù)據(jù)顯示,截至2020年5月共享充電寶行業(yè)投融資事件數(shù)也為1起,投融資金額為1億元。

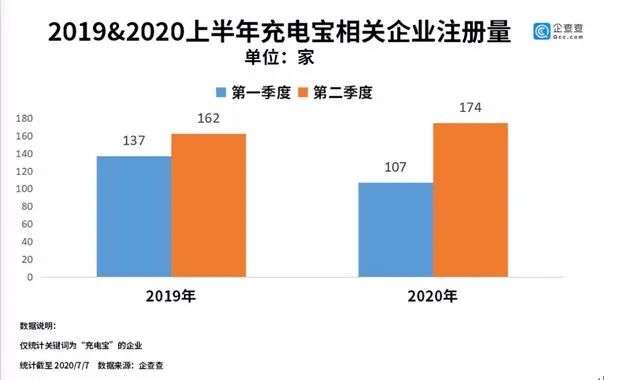

由于整個行業(yè)實現(xiàn)盈利,在美團之外,新的共享充電寶玩家又開始爭相涌入,根據(jù)企查查數(shù)據(jù),2020年1月至6月,我國充電寶相關(guān)企業(yè)注冊量為 281家,其中第二季度注冊量為174家,環(huán)比上漲62.6%。

這意味著行業(yè)點位之爭將更加激烈,各玩家壓縮自身利潤來爭奪商戶資源的情況將愈加激烈。

如前所述,當(dāng)前小電上市,或許是感受到危機,試圖引入資本入局的一個信號。當(dāng)前的頭部玩家如果沒有資本彈藥補充,會缺少安全感,之前也有業(yè)內(nèi)人士談到,來電街電怪獸也有考慮引入資本,通過融資補充彈藥的意愿。

美團也不會是最后一個入局的大佬。從競爭與利益的角度來看,阿里入局的可能性極大。曾有接近街電的人士透露,支付寶在去年就已經(jīng)決定要投資街電,但街電和來電的產(chǎn)權(quán)官司糾纏不清,讓支付寶放棄了。

但現(xiàn)在情況不同,美團與阿里的暗戰(zhàn)已經(jīng)打響。而小電科技的崛起背后有騰訊、紅杉資本、金沙江創(chuàng)投等機構(gòu)的身影,最初的三輪融資,騰訊均有參與。

美團做充電寶,進一步深耕餐飲商家的線下流量場景,基于本地生活的競爭需求,阿里系旗下餓了么、支付寶都有進入的理由。因為基于共享充電寶所能開拓的吃喝玩樂場景,是非常重要的流量入口。

此外,在抖音快手在試圖自建直播帶貨閉環(huán)的當(dāng)下,阿里迫切需要打開更多的流量場景入口。在支付寶、淘寶、天貓、高德等多個流量入口打通后,阿里本地生活平臺與共享充電寶的契合度高,作為美團的老對手,餓了么口碑也在盯著這塊蛋糕。

巨頭們?nèi)糁鹨贿M場,燒錢戰(zhàn)爭或?qū)⒃俅未蝽懀袠I(yè)從藍海玩成紅海的可能性變大。

不過,資本是否愿意摻和,還很難說,因為共享充電寶并不是一個可以速戰(zhàn)速決的戰(zhàn)場,而是一個需要持續(xù)投入的戰(zhàn)場,它并不利于資本快進快出套利。而以戰(zhàn)養(yǎng)戰(zhàn),開打無限戰(zhàn)爭卻又恰恰是美團擅長的。

在希臘神話故事中,西西弗斯因觸犯天條,被罰將一塊巨石推到山頂。每次當(dāng)他快要推到山頂之時,巨石就會滾落。這時,他必須下山將巨石給重新推往山頂——周而復(fù)始,無限循環(huán)。

共享充電寶似乎正在陷入西西弗斯的困局——眼看著就要進入終局——然后盈利收割市場,但沒有想到戰(zhàn)局又回到了融資燒錢洗牌大戰(zhàn)的原點,巨頭盯上,新玩家不斷涌入,市場洗牌戰(zhàn)還得繼續(xù)打,該融資的得融資,燒錢的錢還得繼續(xù)燒,點位之爭還得持續(xù),所有玩家都沒有辦法做到高枕無憂。

這看起來有點像公地悲劇——一片廣袤的草原,但草和水是有限的,當(dāng)放過來的羊和牛越來越多時候,直到超過草原的承載能力,草原開始退化,最終變?yōu)樯衬?/p>

雖然共享充電寶符合一個好生意的模型,但當(dāng)下來看,由于玩家太多,新玩家不斷涌入,背后還有大boss在潛伏,行業(yè)還遠談不上成功的時候。

因為根據(jù)利潤 = 營業(yè)額-渠道費用-人力維護及折舊這樣一個公司,其中,營業(yè)額 = 使用頻次×小時×單價×個數(shù)×出租天數(shù)。當(dāng)玩家越來越多,充電寶數(shù)量變多,渠道進場費用與人力維護與折舊費用上升,單個充電寶能占用的用戶充電消費頻次降低了,它的利潤就會降下來。

這一點與共享單車有類似之處,它是一個生意,但不是一個適合大規(guī)模鋪開的生意,它的鋪設(shè)量級一旦突破臨界點,使用頻次降低,會面臨共享單車類似的困境。

而未來整個市場可能還將陷入到競爭無法停歇、無法看到終局的無限戰(zhàn)爭之中,行業(yè)變數(shù)依然存在,這意味著市場中的所有玩家都應(yīng)該儲備足夠多的糧草,做好打一場持久戰(zhàn)的準(zhǔn)備。

作者:王新喜 TMT資深評論人 本文未經(jīng)許可謝絕轉(zhuǎn)載 作者微信公眾號:熱點微評(redianweiping)

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司