- +1

江蘇東海縣一農民合作社違規資金拆借,警方介入調查

江蘇東海縣一農民合作社因違規資金拆借等原因被警方調查,法人代表目前已經被控制。

事情發端于今年4月,連云港市東海縣不同鄉鎮村民陸續發現,位于青湖鎮的“東海縣順大專業合作社”的存款無法取出,每家每戶涉及數萬元到上百萬不等。

順大專業合作社。 本組圖片均為合作社成員提供

順大專業合作社在當地存在多年。企業信用信息顯示,其設立的名義原本與“小麥”有關,于2013年成立,經營范圍為小麥種植相關,如采購生產資料,引進技術、品種等。

但當地村民告訴澎湃新聞(www.6773257.com)記者,順大合作社實際只經營存貸業務,其存款利息高于銀行,為年息1分。近年來,該合作社通過到各鄉鎮村莊發宣傳單、存款送些米油糧面等方式吸引儲戶存款。此吸儲行為最早可溯至2013年初。

農民合作社是農村村民自愿聯合和民主管理的一種互助性經濟組織,按其功能,可分為兩類,一種是與農業生產服務直接相關,由當地農村農業局進行業務指導,另一類是成員內部進行資金互助的,由地方金融辦監管。

江蘇連云港市東海縣金融辦、東海縣農村農業局相關負責人向澎湃新聞(www.6773257.com)表示,此次涉事的東海順大專業合作社,屬于違規經營,“掛著小麥種植的名頭,實資金拆借之實,從而避過監管”。目前,案件已經移交給警方辦理。

不過,農民合作社違規進行資金拆借某種程度上也滿足了農民的現實需求。“一方面,東海當地老百姓有閑錢,卻無更好的除銀行之外的理財渠道;另一方面,這些合作社服務的客戶,如當地農民等,確也面臨貸款難的問題。”上述相關負責人表示。

改了門市和招牌

暫不清楚東海縣順大合作社何時開始進行違規借貸的,工商信息顯示其2013年注冊成立。澎湃新聞采訪到的儲戶中,最早可溯至2013年初。

其在市場監督管理局登中的經營范圍大致為:小麥種植相關,組織采購成員種植小麥進行的農業生產資料,引進新技術,開展與小麥種植相關的技術培訓、交流和信息咨詢等。

但據多位村民表示,多年來順大合作社在當地角色如同銀行,并不涉及任何小麥種植業務,實際進行的是資金存貸業務,支持隨存隨取。

有村民2013年即開始在順大存錢,“剛開始不敢,只存了1萬,半年過后,后來感覺沒問題,可以正常存取款,開始往里多存點。”這些年來,儲戶來自東海縣不同鄉鎮村民,大多為一年一存,以便取出利息使用。存款金額從9萬元到上百萬不等。

今年4月,當地傳出消息,順大合作社取不出錢。

不久后,據當地村民介紹,順大合作社就改了門市和招牌。原來門面招牌為順大專業合作社,位于鎮街商貿城邊上,非常醒目,門玻璃上貼著大大的紅字——“入股自愿、存取自由”等,出事后,門面搬到較為隱蔽的街道里面,招牌也變成了“順大農資服務部”。

村民介紹,順大合作社利息高,經常開車到各鄉鎮村里宣傳,每次存錢會送些小禮品,如糧油米面、水杯、電飯煲等,因此吸引了不同鄉鎮村民來此存錢。

村民介紹,其存款利息為年息1分左右,而銀行為兩厘,即一萬塊一年能拿利息1200元,存銀行只能拿200元。

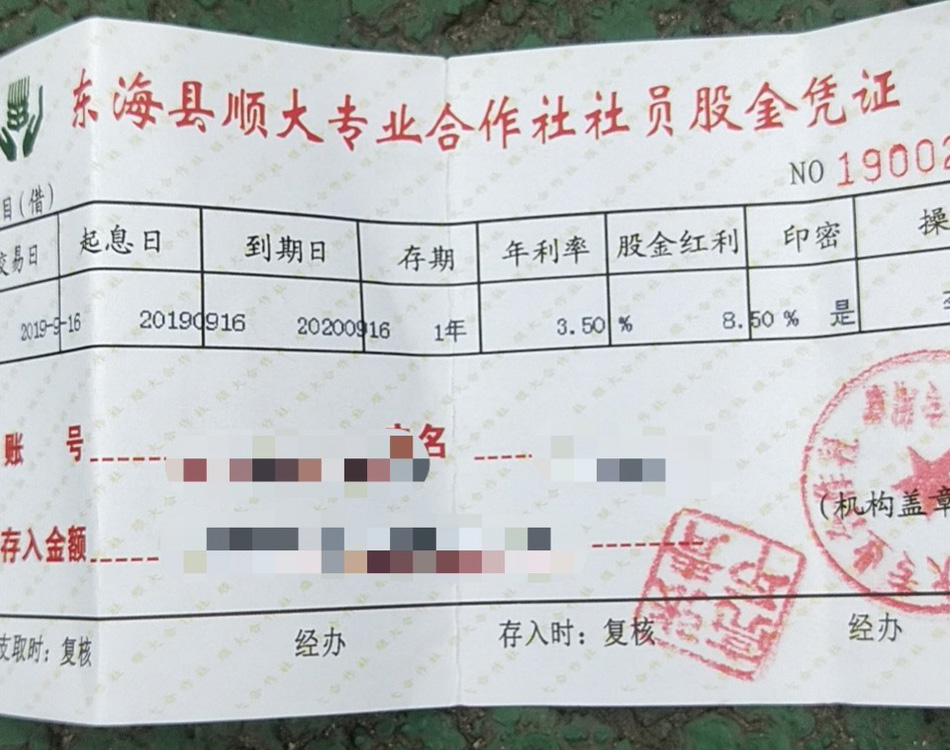

多位村民出示了“存款憑據”,抬頭為順大專業合作社社員股金憑證,上面顯示,年利率3.5%,股金紅利8.5%。

出事后,順大合作社換了地點和招牌。

官方:違規經營

東海縣金融辦及農村農業局相關負責人介紹,農民合作社分為兩類,一類與農業生產服務相關,由當地農村農業局進行業務指導和扶持;另一類是成員內部進行資金互助的,2018年以后轉籍至工商注冊,由地方金融辦監管,成立之初即要經過金融辦層層審批,一般以鄉鎮為單位,每個鄉鎮一家。

上述金融辦相關負責人稱,東海縣共有14家正規的農村資金互助合作社,而順大合作社并不在這14家名單內,屬于違規經營,甚至是違法經營,“以農業生產的合作社成立,實施資金互助之實,與每一個監管方擦肩而過”。

“對金融辦來講,尷尬在于,這種合作社注冊成立在工商局,指導方在農村農業局,我們都不知道它何時存在的。”該相關負責人也向相關部門了解過,市監部門僅負責打擊虛假宣傳,農村農業局只是業務指導方,并無執法權,“這種違規經營的合作社基本屬于監管盲區”。

東海縣農村農業局鄉村產業發展科相關負責人同樣表示,《農民專業合作社法》中鼓勵成員內部之間開展資金互助業務,這種違規經營合作社就是利用這一條,“鉆了政策漏洞”,“掛羊頭賣狗肉,超范圍經營,但沒辦法明確監管方”。

正規的農民資金互助合作社,上述金融辦人士介紹,相較于銀行限制較多,如:只能面對特定對象——同一鄉鎮同社的內部成員,吸收的并非存款而是成員入股股金,每年只能吸收兩次入股,年底分紅,全省建立計算機監管系統統一監管等。

據2016年頒發的《江蘇省農民資金互助合作社監管工作指引(試行)》,農民資金互助社主設立人為本省專業大戶、家庭農場、農民專業合作社、農業龍頭企業等新型農業經營主體,其他自愿入股成員,既可是新型農業經營主體,也可以是自然人,但需與主設立人處于同一鄉鎮(涉農街道)、且存在生產協作、貿易關系。

這種資金互助社,成員入股必須以貨幣出資,可以向成員發放互助金、為成員提供購買國債等代理業務等;但不得向非成員發放互助金、吸收或變相吸收公眾資金等;經營地域范圍僅限于其所在的鄉(鎮、涉農街道),不得跨地域經營。

但這類違規經營的合作社,并不是面向成員內部,而是面向社會吸收存款,“只要把錢交過來,就變成它的成員了。”

上述人士稱,過去對農民合作社管的較松,一般來說拿著登記材料就可以注冊成立,不要求相關部門前置審批,“全縣2000多家合作社,誰也不敢說都是合法經營的,還有很多‘僵尸社’、‘死亡社’等,我們想要排查,但是市場監管部門不太配合。”

上述人士向澎湃新聞確認,順大合作社因投資房地產導致資金回款出現問題,目前警方已經立案調查。

存款憑證為一張“社員股金憑證”

現實需求

2016年以來,東海縣金融辦開始聯合市場監管部門、各鄉鎮等排查這種違規合作社,但效果甚微。部分原因源自老百姓不配合,存在僥幸心理“利息高,只要不出事,老百姓就會覺得挺保險,不愿意告訴我們。”另一部分原因是現實需求。

東海縣金融辦及農村農業局相關負責人表示,東海縣是農業大縣,特色農業較多,另外還有水晶產業。一方面老百姓手里有閑錢,卻無銀行外更好的理財渠道。另一方面農村短期貸款需求較多,貸款難問題依然沒有解決。

“實事求是講,正規的資金互助合作社貸款(下款)沒那么快,(貸款)也沒那么容易,需要擔保等”。該金融辦人士坦言。

上述人士稱,違規經營這種資金拆借合作社的,多是當地有錢、“也有些門路”的人。這些合作社資金投放利息遠低于市場高息借款,一般在一分五左右,而地下錢莊利息可能達到兩分、三分。

“不能一下子就用強制手段全部關了,可能引發擠兌。而且有些(違規合作社)存貸比其實是較好的。”存貸比是指貸款總額與存款總額的比率。當地金融辦采取的整治方式是,聯合鄉鎮、公安等對原有的違規合作社進行排查清理,“要求他們不再新增存款,同時在一定時間內把吸收的存款一點點退回。”

解決好這些現有隱患之后,針對現實需求,“可能會進一步打開口子,優化正規資金互助社的存貸業務。”當地金融辦表示。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司