- +1

流動性經濟學|金本位、財政約束與大英帝國的崛起

18世紀開始,英國本土相對和平,君主立憲制和金本位制度的確立,使得每當歐洲大陸出現戰爭,資金都會流向英國,即使英國也參與了戰爭,仍然是相對安全的地方。這不僅降低了政府的融資利率,還為18世紀70年代的英國工業革命提供了資金支持。

早在1717年,英國就實施了金本位制,而金本位制擴散到歐洲大陸,還要等到約150年后的19世紀70年代。戰爭時期,英國也會視情況選擇退出金本位。但戰爭一結束,又會以原比價回歸金本位。這幾乎成了市場的共識。

金本位制不僅提升了英國國債的公信力,還有助于提升英鎊的國際地位。這是因為,金本位制被認為是約束政府“財政貨幣化”的有效手段,從而有助于建立財政紀律,達到降低融資成本的效果。

英格蘭銀行。 IC photo 圖

金本位時代,財政貨幣化的直接結果就是通貨膨脹、匯率貶值和資本流出,這又會進一步提高政府的融資成本,即財政貨幣化的成本的最終承擔者還是政府本身。換言之,沒有健全的財政紀律,實施金本位,匯率和資本賬戶將面壓力,甚至可能出現貨幣和債務危機。

所以,實施金本位制,相當于向市場發送保持財政平衡的信號,投資者要求的風險溢價也會因此而降低。戰爭時期,每當財政需要透支,常規性的措施就是脫離金本位、關閉資本賬戶和匯率貶值。

奧布斯特菲爾德和泰勒(Obstfeld & Taylor,2002)關于1870-1913年在倫敦債券市場上發行的各國國債和英國統一公債的利差的研究表明,采用金本位制的國家的國債利率比沒有采用金本位制國家的國債利率平均低43-50個基點。

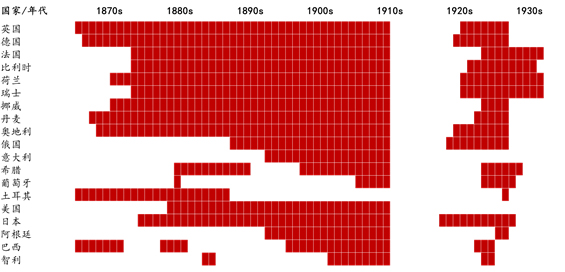

正是因為這種示范效應,以及對降低匯兌風險的考慮等,金本位制于19世紀70年代在全球得以確立(圖1)。如波爾多和羅科夫所言,“金本位制在降低資本輸入國的信用風險方面起著‘認可的印章’那樣有效的作用。”(Bordo & Rockoff,1996)

圖1:金本位的擴散與終結(1870-1940)。數據來源:Flandreau et. al, 1998;富田俊基,2015;東方證券

統一的貨幣體系有助于全球貿易的開展和資本的跨境流動,故19世紀70年代到一戰之前這段時期,可被認為是自由貿易的第一個黃金時代。倫敦是最重要的世界金融中心,英鎊為最重要的世界貨幣。

實際上,拿破侖戰爭結束之后,英國就在討論推進自由貿易,這表現為以李嘉圖為代表的支持派和以馬爾薩斯為代表的反對派之間的對立。李嘉圖站在資本的角度,支持自由貿易和資本流動,認為自由貿易可以降低糧食價格,資本流入會降低資金成本,同時也有助于進行海外投資,這都會增加利潤,而馬爾薩斯代表的是地主階層的利益,支持征收較高的關稅,在價格上升到一定水平之前禁止糧食進口。

自由貿易與保護主義的爭論以《谷物法》(1846年)的廢除而告一段落,前者取得了勝利,英國的關稅稅率不斷下調。1860年英法通商協定后,歐洲各國的關稅也開始下調;19世紀70年代之后,金本位的擴散帶來了網絡外部性,交易費用和匯兌風險降低;這些因素共同促成了全球化的第一個黃金時代。

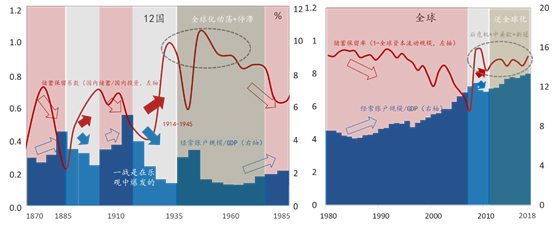

全球化有兩種主要的表現形式,一是貿易,以經常賬戶規模(占GDP的比重)來表示;二是資本流動,可用跨境資本流動的規模(占GDP的比重)的來表示。受到國際收支賬戶平衡的約束,資本賬戶和經常賬戶大致保持平衡(還有錯誤與遺漏賬戶),國際收支與資本流動大體上呈現出同漲同跌的周期,但幅度可能不一樣。歷史經驗顯示,在全球化與逆全球化的切換過程中,兩者的周期可能會出現不一致的情況,但這都是短期的。

圖2清晰地顯示了全球化的起伏,兩個指標的收斂表示全球化,發散表示逆全球化。與1870年之前和兩次世界大戰期間相比,1870年至一戰爆發的這段時期,跨境資本流動和貿易的規模都有顯著提升;

全球化的第二個階段始于二戰結束以后,但快速發展還要等到上世紀80年代中期以后,特別是1991年蘇聯解體之后,開啟了真正意義上的全球化,至2008年金融危機之前是達到峰值。從資本流動的角度看,金融危機之后就已經開啟了逆全球化進程,但2010年之后,全球貿易的規模還在擴大,經常賬戶占GDP的比例已經超過了大危機之前,所以過去十年是一種局部逆全球化。結合最新的國際形勢來看,全球價值鏈的重構或將扭轉這一趨勢。我們預計,在不遠的將來,指標會呈現出發散的全面逆全球化的特征。

圖2:全球化-失衡-逆全球化/重構-再全球化。資料來源:富田俊基,2015;Taylor,1996;世行;CEIC;東方證券 說明:樣本包括英法德意美加日等12國。

當下,逆全球化將繼續推進已經取得一定共識,尤其是中美之間,新冠肺炎疫情將加速產業鏈的重構,這是對二戰之后到2008年金融危機之間高度全球化過程的一個逆轉。將之與1870年到一戰之間的全球化及兩次世界大戰之間的逆全球化歷史進行對比,并詳細考察“黃金-英鎊”體系向“黃金-美元”體系的轉換的細節,對理解當下的一些政治經濟現象,如中美關系和人民幣國際化等問題,都會有啟發。

19世紀中期到一戰前的1914年是“貨物、資金、勞動自由地穿越國境和大西洋的全球經濟時代”(富田俊基,《國債的歷史》,p.242)。資本自由化的程度堪比21世紀初,儲蓄保留系數——國內儲蓄用于國內投資的份額的均值約為0.5,相比于二戰之后到1980年間的數值較小,表明國內儲蓄從事境外投資,也就是資本跨境流動的規模較大(圖2,左圖)。

僅從英國來看,1865年,資本輸出規模約為2500萬英鎊,1914年增加到了1.5億-2億英鎊,其間共流出約40億英鎊,其中的40%(16.1億)流向了大英帝國的海外殖民地(富田俊基,2015,p.252)。勞動力方面,移民潮興起,正是得益于歐洲的技術移民,美國才在第二次技術革命中成為英國的“追趕者”;貨物貿易方面,由于遠洋運輸工具的限制,經常賬戶規模相對較小,占GDP的比重不到6%,低于上世紀80年代初的7%和2018年的13%。

一戰之前的全球化是建立在“黃金-英鎊-大英帝國”體系之上的。那么,英國何以成為世界政治、經濟和金融中心,英鎊又何以成為最重要的國際貨幣?如果認同貨幣霸權的理念,即認同貨幣在國際政治經濟體系中的作用,那么,這個問題的答案就是:國家信用。

本質上來說,英鎊與英國國債都是英國政府的負債,都以英國的國家信用為支撐,而建立國家信用的重要來源,就是財政紀律。我們雖然不能忽視工業革命和第二次科技革命的作用,他們是英國軍事力量的基礎,但建立在君主立憲制上的健全的財政體系為英國國債和英鎊贏得了公信力,吸引了大量資本流入,從而使得英國政府和工商企業在融資成本上占優勢地位。對于英國開拓海外殖民地來說,英鎊和英國國債的軟實力與堅船利炮的硬實力缺一不可。

在國際金融市場上,價格基準的力量是巨大的,擁有這項特權的就是信用最高的國家。在倫敦發行的國債的收益率結構為:英國國債收益率+國別風險溢價。風險溢價一般為正數,數值高低反映的就是國家信用的差別,風險溢價越高,國家信用越低。那些財政收支平衡和實行金本位制的國家所需要支付的風險溢價就比較低,如果再使用英鎊標價和還本付息,風險溢價會更低。

以日本為例。明治維新之后的1870年,日本首次在倫敦發行以英鎊計價的國債,發行利率為9.35%,同期英國統一公債的利率為3.24%,這意味著,日本國債支付了6.11%的風險溢價。一般而言,第一次發行國債所需支付的風險溢價都會比較高,日本于1973年第二次發債時,利率降到了7.57%,風險溢價降至4.33%,但之后,日本開始限制外債發行。原因在于,日本采用的是銀本位制,而當時白銀正處在貶值區間,發行過多的外債容易引發債務危機。1897年,甲午中日戰爭以中國戰敗結束,中國日本開始實施金本位制,當年10月,日本國債的風險溢價已降至2.36%。

甚至于,能夠以本國貨幣在倫敦成功發行債券的國家也是屈指可數的。通過考察1880-1913年倫敦的國債交易市場,波多和弗蘭德諾(Bordo和Flandreau,2001)發現,只有英國、法國、德國、美國、荷蘭、比利時、丹麥和瑞士這8個國家成功發行過以本幣計價的國債,且沒有附加以黃金平價來支付本息的“黃金條款”,其他國家則必須附加黃金條款才能以本幣計價發行國債。衡量貨幣的國際地位的兩個重要維度就是計價和結算。故可以說,建立在財政紀律和貨幣制度之上的國家信用是國債和貨幣信用的基礎。

實際上,截至1870年金本位制開始擴散,都不能說英鎊建立了絕對霸權,它仍然受到來自歐洲大陸的法國、德國、荷蘭和比利時等的競爭。當時,歐洲主要國家仍采取的是不同的貨幣制度,如英國是金本位,德國、荷蘭和奧地利是銀本位,意大利、比利時和法國是金銀復本位,跨境資金流動往往首選同一貨幣區內。當然,相對意義上來說,英鎊仍然是最主要的國際貨幣,倫敦作為國際金融中心的地位也是最高的。

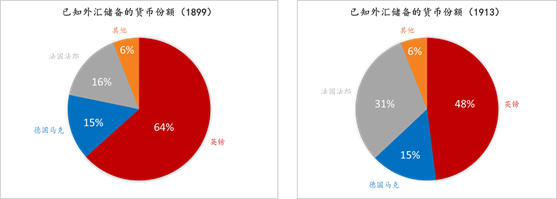

如果將1870年作為英鎊確立霸權的起點,其峰值出現在19世紀末(圖3,左圖),一戰之前,其地位已經出現動搖(圖3,右圖),而在一戰之后,美元已階段性趕超英鎊,成為最重要的國際貨幣。“從1914年算起,美元在1925年時就超過了英鎊。”(埃肯格林,《囂張的特權》)這一格局在1944年的布雷頓森林會議中進一步確立。美元何以能夠在如此短暫的時間內超過英鎊?

圖3:已知外匯儲備中的貨幣份額(1899與1913)。數據來源:Lindert,1969;Eichengreen,2018;東方證券整理

在重要事件上的時間差是理解世界體系切換的重要視角,如美國較晚參加兩次世界大戰,并較晚退出金本位制,為美國確立美元霸權提供了重要契機,因為資金總會流向安全地帶。在金本位體制下,誰擁有最多的黃金儲備,國債和貨幣的信用就最高,也會擁有較高的金融中心地位。(下篇專欄文章,我們將詳細分析美元霸權的確立。)

(作者邵宇為東方證券首席經濟學家,陳達飛為東方證券宏觀分析師。本文系國家社科基金重大項目“世界貨幣制度史比較研究”(18ZDA089)的階段性成果。)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司