- +1

注冊制改革對我國信用債市場的影響

近年來,信用債市場已成為實體經濟融資的重要渠道,3月份企業債凈融資額9819億元,占社會融資規模增量的19%。企業債和公開發行的公司債全面實施注冊制,將從市場容量、融資結構等多個方面影響我國信用債市場,推動債券融資邁向市場化發展的新階段。

一、新證券法的主要修訂內容

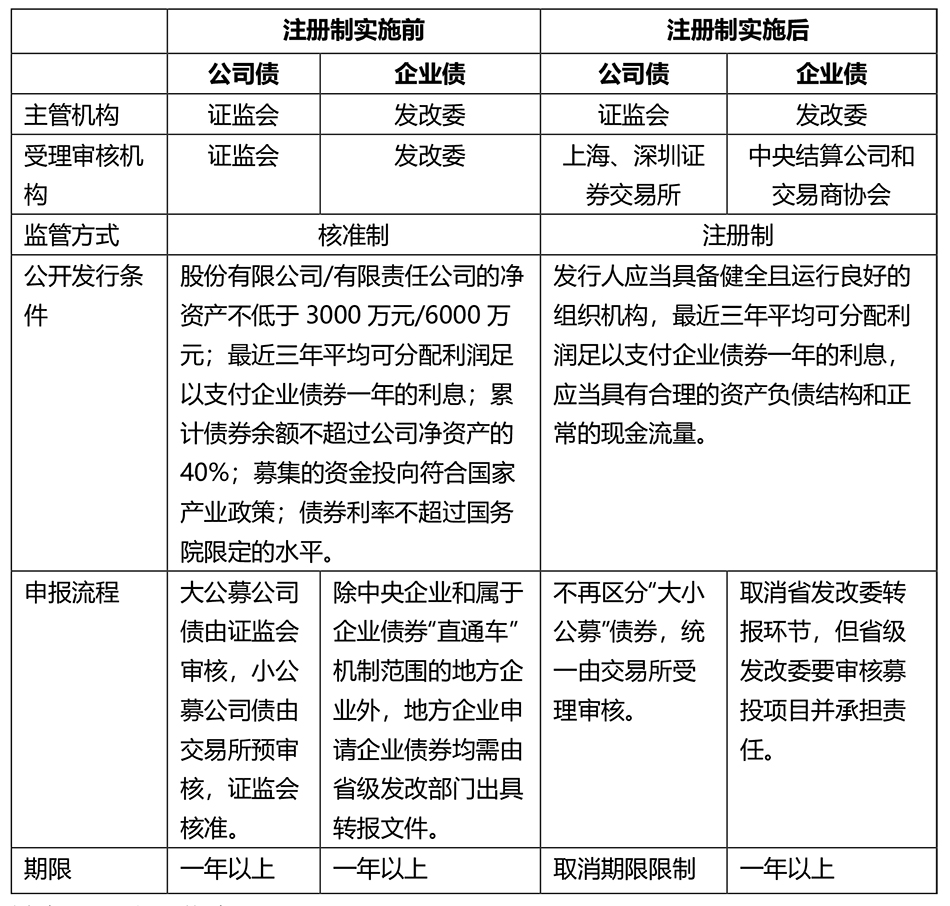

3月1日,修訂版《中華人民共和國證券法》正式實施。當日,證監會、發改委相繼發布文件,明確公司債券公開發行和企業債券發行由核準制改為注冊制。公開發行的公司債由證監會注冊,由交易所負責受理審核;企業債由發改委注冊,由中央結算公司和交易商協會負責受理審核(參見表1)。

本次注冊制改革的重點內容可以總結為三大方面。

一是發行效率提升,體現為:

(1)審核權限下放。監管機構將受理審核權限下放至證券交易所、中債登和交易商協會等市場化機構,標志著行政審批從信用債券發行流程中退出。

(2)發行流程簡化。《關于企業債券發行實施注冊制有關事項的通知》第四條規定,按照注冊制改革的需要,取消企業債券申報中的省級轉報環節。

(3)發行周期縮短。此前公募公司債和企業債的審批流程復雜,債券發行一般需要2個月到6個月不等。注冊制實施后,發行周期縮短為2周至2個月。

二是發行條件放松。新證券法取消了對發行人的最小凈資產規模、債券余額占凈資產比重、募集資金投向、利率水平等限制。同時,允許發行人經債券持有人會議決議后,對募集資金的用途進行更改,靈活性明顯提高。

三是強化信息披露。

(1)完善信息披露規定。新證券法對信息披露制度做出專項規定,包括擴大信息披露義務人的范圍、完善信息披露的內容、強調應當充分披露投資者做出價值判斷和投資決策所必需的信息等。

(2)明確發行人和中介機構的法律責任,顯著提高違法違規成本。如對于欺詐發行行為,從原來最高可處募集資金百分之五的罰款,提高至募集資金的一倍;對于上市公司信息披露違法行為,從原來最高可處以六十萬元罰款,提高至一千萬元。

二、注冊制改革對信用債市場的影響

(一)信用債市場將迎來擴容

一方面,注冊制的施行放松了債券發行的審核約束,降低了制度性交易成本,債券發行人的積極性大幅提升。另一方面,修訂前的證券法對發行人的資產負債結構有較高要求,部分企業有融資需求,但受制于凈資產規模不達標、存量債券余額占凈資產比例過高等原因不滿足發行條件。新證券法的施行或將釋放這部分的融資需求,帶動公司債、企業債發行量上升。

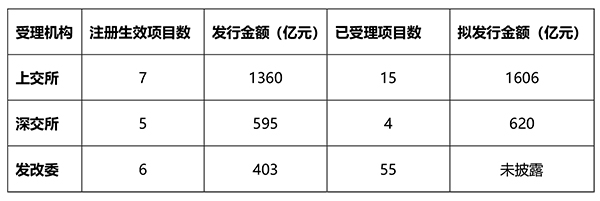

注冊制實施以來,市場反響熱烈,截至4月15日,上海、深圳交易所已完成注冊發行12只公募公司債,合計金額為1955億元。發改委完成注冊發行6只企業債,合計金額403億元(參見表2)。

截至4月15日,我國非金融企業信用債存量規模為27.6萬億元。其中,企業債余額為2.3萬億元,占非金融企業信用債市場總量的8.3%;公司債余額7.6萬億元,占比27%。作為信用市場的重要組成部分,公司債和企業債供給放量也將帶動整個信用債市場擴容。

3月31日召開的國務院常務會議指出,要“引導公司信用類債券凈融資比上年多增1萬億元,為民營和中小微企業低成本融資拓寬渠道”。根據市場機構測算,增加1萬億元的目標意味著2020年公司類信用債凈融資額將達到3.4萬億元,一季度凈融資額已達到1.75萬億元,二三四季度仍需完成1.7萬億元的凈融資額。預計在國常會的政策指導下,今年信用債發行量將維持較高水平。在此背景下,注冊制改革的政策紅利將持續釋放,為優化企業直接融資渠道、疏通寬信用傳導機制提供支持。

(二)信用債的品種結構優化

(1)中期票據的替代效應可能減弱

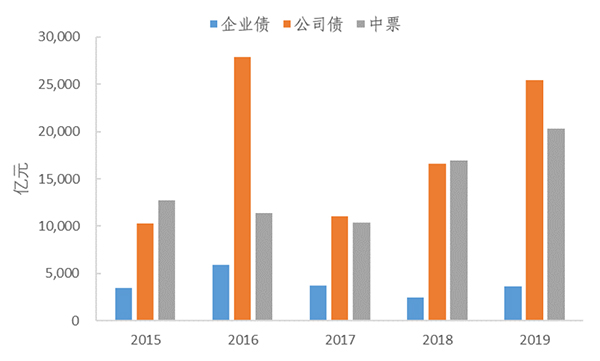

2008年中期票據引入國內市場,并在短期內得到了快速發展。過去企業債和公司債的行政干預較多,發債條件相對嚴苛,而中票推出之際就采用注冊制發行,具有發行主體廣泛、發行條件寬松、募集資金用途自由等市場化特征,大幅提升了企業融資效率,對企業債、公司債產生了一定程度的分流。

2016年以來,企業債發行規模開始萎縮,明顯落后于同期的公司債和中票(參見圖1)。截至4月15日,中票的存量規模為7.05萬億元,占非金融企業信用債市場總量的25.5%,為企業債的3倍。2019年中票的凈融資額為9449億元,企業債為-3348億元,且從2017年起已連續4年為負,企業債的供給已明顯受到擠壓。制度松綁后,企業債融資的吸引力增強,企業債發行有望進入快速軌道,中期票據的替代效應也將逐漸減弱。

(2)公開發行的公司債市場份額提升

截至4月15日,一般公司債的存量規模為4.12萬億元,私募債3.49萬億元,私募債占公司債總規模的46%。新證券法在公司債發行條件中刪除了“最低公司凈資產”、“累計債券余額不超過公司凈資產40%”等條款,發行資質要求降低,符合公開發行條件的主體范圍明顯拓寬。同時,新證券法取消了“公司債券期限為一年以上”的規定,1年期以內的短期限公司債有望上市交易,直接對標交易商協會的短期融資工具。總體而言,新證券法實施后,私募債發行門檻相對較低的優勢喪失,一般公司債的市場份額有望提升,公司債的品種和期限結構也將更為豐富。

(三)促進民營企業信用修復

近年來,中央密集出臺一系列民企紓困政策,但由于民企信用違約高發,市場風險偏好低位徘徊,信用分層現象嚴峻,民營企業融資難、融資貴的問題尚未得到根本性解決。

企業債發行人以央企、國企為主,民企占比極低。2019年民營企業的企業債發行量為僅為17億元,占總發行量的0.4%,凈融資額為-56億元。公開發行的公司債市場情況也不容樂觀。2019年一般公司債的發行量為10861億元,其中民營企業發行量僅為1124億元,占比為10.3%。一般公司債的凈融資額為5285億元,其中民營企業凈融資額為-551億元。

新證券法取消了對于發行人凈資產的要求,有利于服務業等輕資產企業的發債融資,而民營和中小企業是服務業的重要組成,或將明顯受益。隨著新證券法落實,預計將有更多民營企業發行公司債,形成多元化、多層次的債券發行人結構。在市場化條件下,優質民企有望從央企、國企的金融資源中分得一杯羹,而隨著市場深度和廣度的拓展,低資質企業的融資可得性也將得到提升。

(四)改善債券市場分割局面

目前,我國債券市場呈現出交易所市場(場內)和銀行間市場(場外)相對分割的格局,立法、監管、交易和托管體系均存在差異,不同的債券品種只能在特定市場發行流通。其中,公司債只能在場內市場發行,非金融企業的短融、中票據等只能在場外市場發行,企業債可以在場內和場外兩個市場發行。

新證券法實施后,短融、中票、企業債、公司債、定向工具、資產支持證券等主要的信用債品種均采用注冊制發行。4月16日,交易商協會發布《非金融企業債務融資工具公開發行注冊工作規程(2020版)》,在分層分類注冊發行管理的基礎上,將原來“兩類”架構升級為“兩層四類”,擴大統一注冊發行下債務融資工具的品種,進一步加強信息披露與投資者保護。據路透報道,交易商協會擬進一步放寬銀行間債務融資工具的發行條件,包括取消短融、中票的“待償還余額不超過凈資產40%”的要求,擴大能夠享受注冊便利的優質發行人范圍。

不同券種在準入門檻、發行交易規則、信息披露要求等方面的趨同,將有助于打通不同市場之間的壁壘,減少多頭監管帶來的監管套利和效率損失,推動場內、場外市場的互聯互通和協調發展。

(作者李思琪為某國有大型商業銀行研究員)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司