- +1

最新賣地收入排名:杭州力壓北上廣,昆明寧波躋身前十

原創: 西部菌 西部城事

土地,是一座城市發展的基礎要素。土地市場的表現,和城市發展水平、速度、財力,以及樓市溫度和房價走向息息相關。

地方賣地換來收入,用收入來進行城建擴張;開發商在買來的地上建房子,為不斷膨脹的人口提供住所,這是過去多年來城市化的常見路徑。

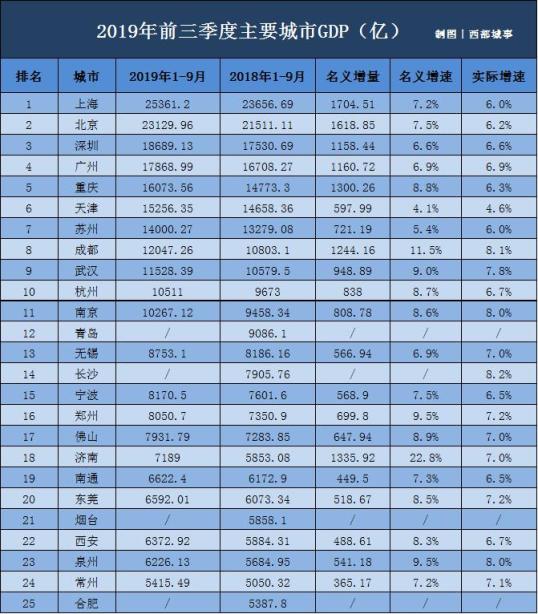

前三季度,各地的經濟總量、增速排名都已經揭曉,那么各城市土地市場的表現如何?誰是賣地之王?

西部菌依據中指研究院等機構的相關數據,對前三季度的土地出讓金進行了簡單梳理,下圖是賣地收入TOP20城市的情況:

從總量來看,前三季度賣地收入排在全國前十的城市,分別是杭州、上海、北京、武漢、天津、南京、蘇州、廣州、昆明、寧波。它們全都在800億元以上。

賣地收入最高的還是杭州,達到2239.4億,也是前三季度唯一一個突破2000億的城市,獨自一檔。排第二的上海為1305.4億,加上北京、武漢、天津、南京、蘇州,共有6個城市介于1000億到2000億之間。

486.3億的溫州,是前二十強的分界線。和杭州相比,溫州的賣地收入只有前者的五分之一多一點。

不過,溫州前三季度的GDP為4648.8億,杭州是10511億,排在全國第10名。二者的經濟總量相差兩倍左右,賣地收入相差卻接近五倍,可見不同城市的發展路徑相差甚大。

所以在賣地收入TOP20城市中,并不是一線城市一定高過二線城市。

杭州就力壓上海和北京,一線城市廣州,只能位列天津、南京、蘇州之后,965.8億的賣地收入要排到第8名。經濟總量連續趕超廣州和香港的深圳,甚至都不在TOP20榜單之內。

如果將前三季度各城市的賣地收入,和去年前三季度,以及去年全年的數據進行對比,還可以發現一些特征。

總體上賣地收入在增加,TOP20的入圍門檻從去年前三季度的335.5億,提升到了今年的486.3億。破千億的城市,也從去年前三季度的2個,增加到今年的7個。

作為對比,去年全年財政收入破千億的城市,在15個左右。

同時,天津、南京、蘇州、昆明、寧波、福州和青島,今年前三季度的賣地收入已經超過了去年全年,杭州、武漢同樣接近去年全年的總量。可見,土地市場的整體表現相當火熱。

02

再看增長情況。

在前三季度賣地收入TOP20城市中,有15個為同比增長,只有杭州、重慶、鄭州、佛山和常州為同比下降。增幅最大的是昆明,達到123%;降幅最大的是常州,下降25%。

作為增速冠軍云南的省會,昆明近幾年的GDP增速長期維持在8%以上,今年的土地市場供需兩端更是火熱異常,當地年初定下的賣地目標就是千億,照此速度達成目標并不難。

將前三季度各地賣地收入的增長情況,和去年全年對比,同樣可以發現,賣地收入整體在提升,北京、武漢、天津、南京、蘇州、成都和濟南,都從負增長變成了正增長。

其中南京去年全年賣地收入同比下降45%,今年前三季度同比增長64%,相差超過100個百分點。

將考察目標變為40個大中城市,具體的漲幅和降幅情況又如何呢?如下圖:

賣地收入TOP20城中,同比增幅排第1名的昆明,在40個大中城市中只能排第6名。在它之前還有三亞、蘭州、大連、深圳和太原。

三亞可以說是最突出的。去年前三季度三亞的賣地收入為5.9億,今年則達到46.1億,同比增幅達到682%,翻了好幾番。

這跟它的基數小有關,當然更是因為整個海南的房地產依賴度較大,土地市場很容易在調控政策和國家利好的拉鋸之下,出現大幅度的上下波動。像海口同比增長同樣高達86%。

蘭州和三亞一樣,增長相當迅猛,從去年前三季度的33.1億躥升到今年的140.4億。

除了基數小的因素外,還一個重要原因是去年年初限購松綁之后,土地出讓金腰斬,開發商拿地熱情不再,今年的躥升是相對于去年的補漲。

前三季度,賣地收入同比降幅排在前五的城市,分別是烏魯木齊、廈門、南昌、濟南和鄭州。

不過考慮到它們的降幅,相對于三亞、蘭州等地的漲幅而言,波動并不算太大,賣地收入下降也正常。而且為了完成年度目標,不排除一些城市四季度加大土地供應力度的情況。

03

結合前三季度的賣地收入總量和增速看,可以發現杭州和深圳,是一二線城市中的兩個極端案例。

先說杭州。杭州2015年的賣地收入不到千億,2016年猛增到1600多億,這兩年都維持在2000億以上,遙遙領先北上廣等一線城市。要知道去年杭州的一般公共預算收入,才1825.1億。

一個重要因素是,相對于城建趨于成熟的一線城市,為了籌備亞運會,杭州近兩年有大量基建項目上馬,場館、道路、軌交等,需要土地也需要資金;另一方面,也是因為杭州地域廣闊,有足夠的土地可以賣。

和對賣地收入依賴較強的杭州相比,深圳的產業更多元,不用靠賣地為生;可供開發面積的狹小,同樣決定了深圳沒有太多的土地可賣。

去年全年,深圳的賣地收入只有450億,是杭州的五分之一、上海的四分之一左右。不過一般公共預算收入卻超過了3000億,僅次于富庶的上海和北京,是廣州的兩倍。

杭州和深圳代表了兩種路徑,它說明評價一座城市的土地市場、樓市乃至發展模式,不能只看賣地收入的高低,還得綜合其他因素:

第一,城市的發展階段。

北上廣的賣地收入高,并不是因為還在大肆擴張,而是地價貴。比如前三季度北京的土地成交面積其實只有363萬平方米,不及杭州、天津這些城市的零頭,但樓面價接近2萬,是后者的兩三倍。

杭州,包括成都、武漢、南京等二線省會,近兩年處在高速發展的窗口期,大量人口流入,城市預期不斷看漲,城建速度也前所未有地加快。比如成都的規劃地鐵里程,將在接下來幾年翻番。

在此前提下,賣地收入高漲其實是正常階段性現象。城市跨越發展,不止土地交易市場,整個樓市都會連帶升溫,西安就是典型的例子。

相反,如果已經過了城市化的擴張階段,甚至出現城市萎縮、人口外流的現象,同時還維持著在同等級城市中相對較高的賣地收入,這樣的地區無疑是危險的。

第二,土地財政的依賴度,也即賣地收入和一般公共預算的比值。比值越大,且維持時間越長,越值得當心。

2017和2018年,杭州都是比值最大的城市,其中2018年達到133.9%。不過如前所述,這跟發展階段有關。值得注意的倒是昆明、石家莊、常州等弱二線城市,它們去年的依賴度都在80%以上。

第三,房地產依賴度,也即房產開發投資和GDP的比值。房地產依賴度越深,越容易擠壓實體經濟,出現產業空心化和房價趕人的危險。

前三季度的數據顯示,房地產依賴度排在前五的城市,分別是蚌埠(40.4%),昆明(36.3%),三亞(35.2%),貴陽(32.7%),鄭州(28.3%)。

蚌埠、三亞等都是地產經濟的縮影,事實上房產依賴度排在前列的城市中,大部分都是這種三四線城市,它們并沒有太多的產業支撐,只能靠房地產來拉動經濟的增長。

不過這種路徑不可持續,房地產依賴癥遲早得斬斷。海南就提供了示范,去年海南的房地產開發投資和GDP的比值高達35%,遙遙領先其省份,經過高壓調控,前三季度下降到只有20%左右,讓出了第一的席位。

未來那些財政高度依賴賣地、經濟高度依賴房地產的城市,如果不能及時轉型,注定會面臨危險。

end

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司