- +1

科創板筆記|注冊制發展方向:建立充分競爭的資本市場

2019年11月3日,科創板開市剛過百天,證監會主席易會滿接受央視財經專訪,表達對科創板表現的個人判斷:“符合預期,基本平穩。”

就在科創板運行趨于平穩,并朝著更深層次探索注冊制發展方向的時候,深交所創業板注冊制改革也徐徐拉開了大幕。

伴隨難題與爭論的創業板注冊制改革已經箭在弦上

2019年8月18日,中共中央、國務院發布《關于支持深圳建設中國特色社會主義先行示范區的意見》,支持深圳高舉新時代改革開放旗幟、建設中國特色社會主義先行示范區。《意見》中提到,提高金融服務實體經濟能力,研究完善創業板發行上市、再融資和并購重組制度,創造條件推動注冊制改革。

9月9日至10日,證監會在北京召開全面深化資本市場改革工作座談會。會議提出當前及今后一個時期全面深化資本市場改革的十二個方面重點任務。其中包括“總結推廣科創板行之有效的制度安排,穩步實施注冊制”并“推進創業板改革,加快新三板改革”。

10月8日至9日,證監會主席易會滿到深圳調研。深圳市委書記王偉中在會談中表示希望“加強對深圳資本市場發展的支持和指導,加快完善創業板發行上市、再融資和并購重組制度,推動注冊制改革……”。易會滿主席給予積極回應。10月20日,證監會副主席李超在第六屆世界互聯網大會資本市場助力數字經濟創新發展論壇上的致辭中,表示要推進創業板改革并試點注冊制。11月3日,證監會主席易會滿接受央視財經專訪時,在肯定科創板運行平穩的同時也表示,“下一步要發揮科創板試驗田的作用,在創業板率先推廣。”

以上一系列事件表明,在創業板推廣注冊制已經箭在弦上。但是,在創業板推廣注冊制存在難題與爭論。

創業板推廣注冊制的主要難題是如何解決存量。有的爭論者擔心,如果新老劃斷,即存量仍沿用核準制下的老規則,新發行證券適用注冊制,則可能產生所謂的“板中板”,即一個創業板上的公司,分別受到兩種規則的規制。

創業板推廣注冊制的主要爭論是所謂的定位問題。有的觀點認為創業板不應該重復科創板的科技屬性,而應該聚焦創業創新型企業。為了把創業板與科創板區分開,有的觀點煞費苦心地設想創業板定位服務中小創新型企業:以發行股份數量、市值規模、收入為考量指標,在某個標準線上選擇科創板,標準線下為創業板,中間狀態可以兩者都選擇。還有的觀點提出用更多的標準區分創業板與科創板,比如行業區分和地域區分。

總之,為了給創業板找準定位,使之與科創板區分開來,當前有很多的觀點和爭論。

打破發行上市壟斷應該是我國注冊制改革的主要方向

以上對創業板推廣注冊制的難題的擔憂和定位的爭論觸動了一個核心問題,即注冊制改革的發展方向。注冊制改革是創造一個競爭性的資本市場,還是延續之前核準制下由證券監管機構劃分市場,在劃分好的市場上推廣注冊制?

由證券監管機構劃分市場,可能造成證券市場的壟斷。壟斷是公開證券交易市場的傳統特點。我們所看到的紐交所、納斯達克、上交所、深交所等證券交易所,實際上是公開證券交易市場。公司發行的證券到這些公開市場上交易,才能獲得和眾多投資人見面的機會。傳統上,這種公開證券交易市場具有壟斷性,即這些公開證券市場壟斷了面向公眾融資的機會。企業通過IPO進入公開證券市場相當于獲得了排他性的面向公眾融資的權利。這種面向公眾融資的權利派生出更多的好處,比如更多的流動性,更便利的并購等交易機會等。

證券監管機構對公司到公開證券市場發行并交易證券實施監管,如果公司通過證券監管機構的監管考核,就獲得公開發行并交易證券的壟斷權利。因為壟斷可以帶來高溢價,所以,傳統上IPO的高發行價、高市盈率甚至掛牌上市后的高交易價都與壟斷有直接的聯系。當然,企業為了獲得這種壟斷權利,也要付出一定的成本,比如發行上市成本和上市后的合規成本。但是,因為壟斷所帶來的超額收益遠遠高于成本,傳統上企業有很強的誘因追求到公開證券市場交易的機會。這是傳統上很多證券市場IPO活躍的根本原因。

不過,在我國,核準制下證券監管機構用行政力量強化了公開證券交易市場的壟斷性,造成我國資本市場的很多頑疾。比如,核準制下人為地控制證券發行節奏和發行市盈率,進一步強化了公開證券市場的壟斷地位,給打新股等現象提供溫床。

為了打破公開證券交易市場的壟斷性,回歸資本市場的本來功能,使之成為有效率的配置資本的平臺,為實體經濟提供有效率的資本,美國資本市場立法者在注冊制背景下探索建立競爭性資本市場。其成功經驗值得我們學習和借鑒。

競爭性資本市場不僅減輕IPO壓力,而且提升資本市場的效率

美國資本市場最早實施注冊制,經過幾十年的發展,美國公開證券交易市場的發行審核效率越來越高。但是,從20世紀90年代以來,美國資本市場IPO數量和意愿都呈現出下降的趨勢。

一項調查數據顯示,1980年到2000年,美國年均IPO數量是310家,總IPO金額為2830億美元;2001到2012年,美國年均IPO數量只有39家,總IPO金額為2810億美元。美國資本市場不僅IPO數量呈現出下降的趨勢,其占全球IPO的比率也隨之下滑。另一個數據顯示,20世紀90年代,美國資本市場IPO占全球IPO數量百分比是31%;但是,到21世紀頭十年,這個百分比是10%,下降了21個百分點。但是,這段時間內美國GDP在全球的份額基本上保持不變。

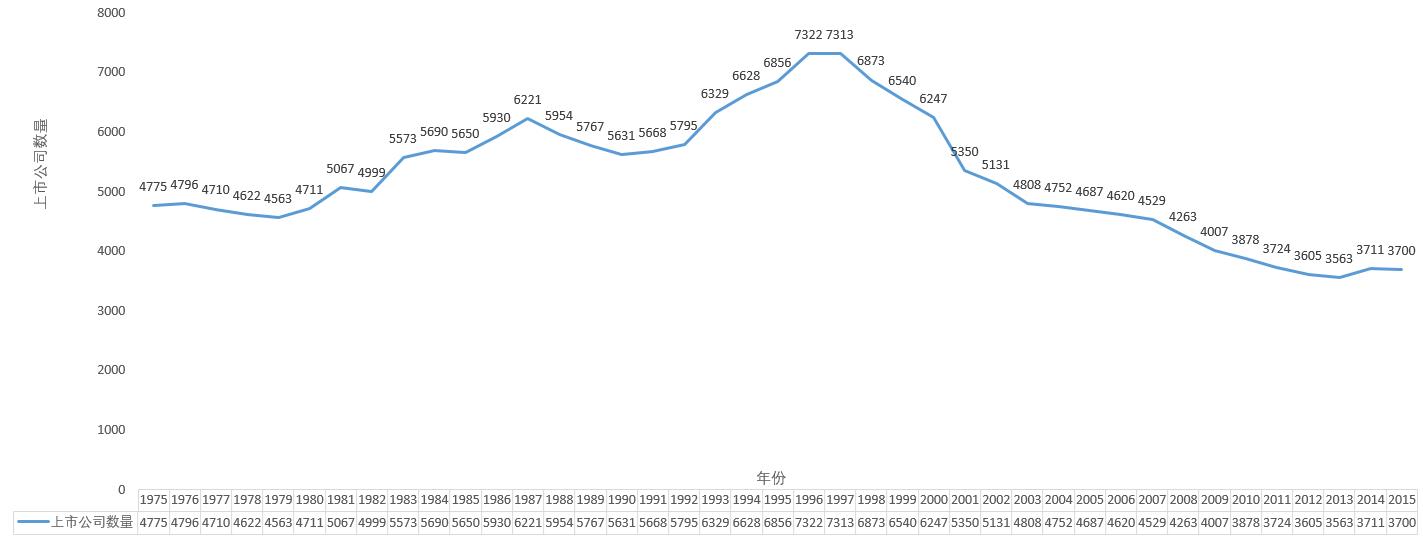

美國公司到公開證券市場交易的意愿降低導致IPO數量降低,加上期間市場上很多公司退市,導致美國公開證券市場上交易的公司數量從20世紀90年代中期到2015年逐年下降。以下是杜克大學法學院伊麗莎白·方特妮教授(Elizabeth De Fontenay)整理的數據:

上圖中,橫坐標表示年份,縱坐標表示上市公司的數量。可見,自從20世紀90年代互聯網泡沫,上市公司數量達到峰值以來,美國上市公司數量持續下滑,到2015年,幾乎減少了一半。即便把這期間因為各種原因而退市的數量考慮進去,也可以推導出IPO數量遠遠不足以彌補退市的數量,從而從另一個角度印證美國企業總體上的IPO意愿不斷降低。

資本市場是市場經濟的血液。資本市場給實體經濟提供資本支持。如果實體企業的IPO意愿下降,是否意味著美國資本市場效率降低了?答案恰恰相反。正如前文所述,21世紀頭十年,盡管美國資本市場IPO占全球IPO比例下降了21個百分點,這段時間美國GDP占全球的份額總體上保持不變,即實體經濟依然保持強勁,資本市場依然保持高效率。

那么問題來了,美國實體企業在這段時間不愿意IPO,他們到哪里融資呢?原來,美國資本市場近些年發展出和傳統公開證券交易市場競爭的機制,即非公眾公司證券交易市場(private market)。美國公司法對公司的劃分包括很多標準,以是否在公開市場掛牌上市為標準,把公司分為公眾公司和非公眾公司,后者也稱為私公司。公眾公司都是股份有限公司,他們的股份可以在紐交所、納斯達克等公開證券市場交易。非公眾公司中,既有股份有限公司,也有有限責任公司。傳統上,在公開證券交易市場壟斷證券交易的情況下,如果不上市,股份有限公司的股票很難交易。

但是,非公眾公司證券交易市場的發展改變了這種狀況。近年來這種市場在美國很活躍,而且大多是借助互聯網平臺形成和運作的,典型者如SecondMarket和SharePost。我們以SecondMarket為例,來分析這種證券交易市場的運作與監管模式。

SecondMarket是一位投行家在2004年創立的交易平臺。2011年,非上市公司股票在該平臺上的交易額達到5.58億美元。很多大公司,比如Facebook,在IPO之前就在這種市場上交易股票。2015年,納斯達克收購了SecondMarket,并在其基礎上發展出納斯達克非上市公司證券交易市場(NASDAK Private Market)。目前,該市場已經發展成美國交易規模最大的非上市公司證券市場。2016年上半年的中報顯示,該市場半年交易額達到5.44億美元。對交易賣方的統計發現,70.2%是公司的現雇員,21.7%是前雇員,7.7%是投資人,0.4%是創始人。2018年上半年中報顯示,該市場交易額上升到100億美元。

眾多的像SecondMarket這樣的非上市公司證券交易市場對傳統的公開證券交易市場形成競爭,打破了壟斷,使得IPO不再是企業交易證券的必由之路。這不僅降低了IPO的吸引力和壓力,也繁榮了資本市場,擴展了資本市場的廣度和深度。

更重要的是,美國競爭性資本市場的形成與其注冊制有著重要的聯系。我們還是以SecondMarket為例,在剛開始發展的幾年里,SecondMarket是不受監管的。從2008年開始,SecondMarket以經紀-交易商(broker-dealer)的身份在美國證監會(SEC)和美國金融監管局(FINRA)注冊,依據 “另類交易系統規則”(Regulation ATS)接受美國聯邦證券法監管。從此,SecondMarket納入監管,以合法的身份參與資本市場競爭,既保護了投資者,也保護了交易市場。在注冊制下,不僅上市交易的證券需要注冊,與證券交易相關的市場主體也要注冊,通過注冊接受監管,取得合法的交易地位。

總之,在注冊制背景下,美國資本市場監管者通過注冊制把非上市公司證券交易市場納入證券法律監管框架,在保護投資者和交易的前提下,打破傳統公開證券交易市場的壟斷,給公司融資和投資者交易證券提供了更多的通道。同時,鼓勵市場之間通過并購重組交易打通市場之間的聯系,進一步推動競爭性資本市場的發展。

我國注冊制轉型應該以建立競爭性資本市場為目標

我國資本市場注冊制改革,應該以建設競爭性資本市場為政策目標。

建設競爭性資本市場,首先必須弱化證券監管機構給市場定位。證券監管機構給市場定位,人為地給不同的市場確定身份,劃分資源,可能強化壟斷。強化壟斷后的不同板塊的市場之間失去競爭,企業追逐IPO以及高發行價、高市盈率等現象可能還會存在,背離實施注冊制的初衷。

其次,以注冊制為基礎,按照市場化的原則,在新三板、上交所、深交所等公開證券交易市場之間建立競爭機制。比如,對于新三板,應該從增加流動性的角度改革當前的新三板規則體系。根據新三板存量公司的特點,在強化信息披露責任的前提下,適當降低新三板投資者門檻。同時,在三個主要公開證券交易市場之間打通轉板機制,降低企業轉板成本,以便企業有能力根據自身發展的階段和未來發展的計劃調整其證券交易的市場。

第三,把地方性股權交易市場發展成有競爭力的非上市公司證券交易市場。然后,在注冊制監管框架下把這些市場納入監管,鼓勵三個主要公開證券交易市場選擇合適的地方性股權市場進行資產重組,打通非上市公司證券交易市場與上市公司證券交易市場之間的聯系。

最后,對于當前正在醞釀注冊制改革的創業板,應該以建立并發展競爭性資本市場為目標,堅持市場化改革原則。具體地,創業板應該避免對上市公司的種類和規模進行具體的行政指導性定位,轉變為以便利初創公司上市為原則進行市場化制度設計。根據市場上初創公司對進入公開證券交易市場的平均需求為標準,設置基本的上市條件。然后,根據注冊制的基本原則和規則,在借鑒科創板的基礎上,設計具體的發行上市規則。

根據以上設想,通過逐步推廣注冊制并建立競爭性的資本市場,我國資本市場在融資和交易的深度和廣度上都將得到顯著提升,服務實體經濟的整體效率也將得到顯著提升。

(作者王佐發為西南科技大學法學院副教授)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司