- +1

個(gè)人養(yǎng)老金遞延納稅政策的優(yōu)惠力度究竟有多大?

面對(duì)人口老齡化、年輕人少子化,我國(guó)近年來(lái)加快了建立養(yǎng)老體系第三支柱的步伐。2022年,中央發(fā)文推動(dòng)個(gè)人養(yǎng)老金發(fā)展,決定在36個(gè)城市試點(diǎn)個(gè)人養(yǎng)老金制度。本質(zhì)上講,個(gè)人養(yǎng)老金也是投資金融產(chǎn)品,投資者自負(fù)盈虧;但與普通投資相比,個(gè)人養(yǎng)老金需要通過(guò)投資者開立的唯一賬戶、在特定產(chǎn)品范圍內(nèi)投資,滿足條件才能領(lǐng)取,自由度相對(duì)較低。

為鼓勵(lì)參與,財(cái)政部和國(guó)家稅務(wù)總局聯(lián)合出臺(tái)了個(gè)人養(yǎng)老金遞延納稅的優(yōu)惠政策。前幾日,中央又決定全面實(shí)施個(gè)人養(yǎng)老金制度,財(cái)政部和國(guó)家稅務(wù)總局也緊接著發(fā)文落實(shí)了在全國(guó)范圍內(nèi)實(shí)施這一稅收優(yōu)惠政策。那么,個(gè)人養(yǎng)老金遞延納稅政策的優(yōu)惠力度到底有多大?這一政策能在多大程度上激勵(lì)個(gè)人養(yǎng)老金投資?接下來(lái)又要如何充分發(fā)揮政策的激勵(lì)效果?

個(gè)人養(yǎng)老金遞延納稅的優(yōu)惠解析

根據(jù)財(cái)政部、稅務(wù)總局公告2022年第34號(hào),“自2022年1月1日起,對(duì)個(gè)人養(yǎng)老金實(shí)施遞延納稅優(yōu)惠政策。在繳費(fèi)環(huán)節(jié),個(gè)人向個(gè)人養(yǎng)老金資金賬戶的繳費(fèi),按照12000元/年的限額標(biāo)準(zhǔn),在綜合所得或經(jīng)營(yíng)所得中據(jù)實(shí)扣除;在投資環(huán)節(jié),計(jì)入個(gè)人養(yǎng)老金資金賬戶的投資收益暫不征收個(gè)人所得稅;在領(lǐng)取環(huán)節(jié),個(gè)人領(lǐng)取的個(gè)人養(yǎng)老金,不并入綜合所得,單獨(dú)按照3%的稅率計(jì)算繳納個(gè)人所得稅,其繳納的稅款計(jì)入‘工資、薪金所得’項(xiàng)目。”這是試點(diǎn)的稅收優(yōu)惠政策,目前已推廣至全國(guó),政策內(nèi)容保持不變。

簡(jiǎn)而言之,這一優(yōu)惠政策的核心思想是將個(gè)人養(yǎng)老金投資在繳費(fèi)階段的稅收遞延到領(lǐng)取階段,繳費(fèi)階段節(jié)約稅金的資金時(shí)間價(jià)值和未來(lái)領(lǐng)取階段的稅負(fù)共同決定實(shí)際優(yōu)惠了多少。如果不通過(guò)個(gè)人養(yǎng)老金賬戶來(lái)投資養(yǎng)老資金,根據(jù)現(xiàn)行稅收政策,投資收益仍然暫不征稅,但當(dāng)下繳費(fèi)階段也就不能享受個(gè)人所得稅的減免優(yōu)惠。對(duì)每個(gè)投資者而言,個(gè)人養(yǎng)老金遞延納稅政策的優(yōu)惠力度主要取決于節(jié)稅金額、投資期限、風(fēng)險(xiǎn)偏好等因素。

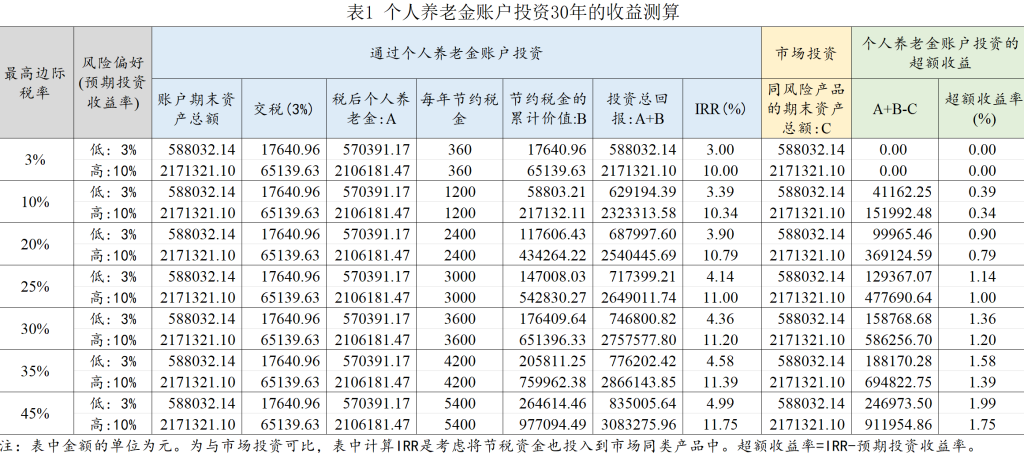

以某35歲打工人為例,假設(shè)其考慮每年拿出12000元在個(gè)人養(yǎng)老金賬戶進(jìn)行投資,定投30年,預(yù)計(jì)65歲退休時(shí)一次性領(lǐng)取養(yǎng)老金。為方便比較,還假設(shè)個(gè)人所得稅按照現(xiàn)行政策保持不變,該打工人每年面臨的最高邊際稅率也保持不變。與將同等金額在市場(chǎng)自行定投比較起來(lái),通過(guò)個(gè)人養(yǎng)老金賬戶投資能享受稅收優(yōu)惠,帶來(lái)的超額收益測(cè)算如表1所示。

由上表可知,通過(guò)個(gè)人養(yǎng)老金賬戶投資獲得的超額收益與收入水平密切相關(guān)。個(gè)人的最高邊際稅率越高,超額收益越高。當(dāng)最高邊際稅率為20%時(shí),通過(guò)個(gè)人養(yǎng)老金賬戶投資能帶來(lái)99965.46元(風(fēng)險(xiǎn)偏好程度較低,3%)或369124.59元(風(fēng)險(xiǎn)偏好程度較高,10%)的超額收益,其內(nèi)部收益率(IRR)高于測(cè)算基準(zhǔn)收益率0.9%或0.79%。若最高邊際稅率為30%,按投資30年、年化收益率10%計(jì)算的超額收益為586256.70元,IRR為11.2%;當(dāng)最高邊際稅率為45%,按投資30年、年化收益率10%計(jì)算的超額收益將達(dá)到911954.86元,IRR為11.75%。相較于低風(fēng)險(xiǎn)偏好的投資者,高風(fēng)險(xiǎn)偏好的投資者通過(guò)個(gè)人養(yǎng)老金賬戶投資獲得的超額收益絕對(duì)額會(huì)更高,但超額收益率會(huì)略低。

此外,通過(guò)個(gè)人養(yǎng)老金賬戶投資獲得的超額收益與年齡也有關(guān)。距離退休年齡越遠(yuǎn),投資期限越久,通過(guò)個(gè)人養(yǎng)老金賬戶投資累計(jì)的超額收益絕對(duì)額越高,但超額收益率遞減。如表2所示,當(dāng)最高邊際稅率同樣為20%,通過(guò)個(gè)人養(yǎng)老金賬戶投資10年、20年、30年帶來(lái)額外收益呈遞增,但超額收益率呈遞減。當(dāng)投資10年時(shí),修正后的IRR超過(guò)預(yù)期收益率3%以上,這意味著對(duì)低風(fēng)險(xiǎn)偏好的投資者而言,投資收益率翻了一倍。對(duì)于最高邊際稅率達(dá)到45%的人群,修正后的超額收益率也將高達(dá)10%。

綜上所述:

(1)稅率越高,通過(guò)個(gè)人養(yǎng)老金賬戶投資越劃算;

(2)距離退休年齡越近,通過(guò)個(gè)人養(yǎng)老金賬戶投資帶來(lái)的超額回報(bào)率相對(duì)更高;

(3)不同風(fēng)險(xiǎn)偏好的投資者,通過(guò)個(gè)人養(yǎng)老金賬戶投資獲得的超額收益絕對(duì)數(shù)相差較大,但相對(duì)收益率大致相當(dāng);

(4)值得注意的是,邊際稅率為3%的群體,不管風(fēng)險(xiǎn)偏好如何,投資年限長(zhǎng)或短,其通過(guò)個(gè)人養(yǎng)老金賬戶投資均不會(huì)帶來(lái)超額收益。

個(gè)人養(yǎng)老金賬戶投資的利弊權(quán)衡

盡管前面的分析顯示,當(dāng)個(gè)人最高邊際稅率大于等于10%時(shí),通過(guò)個(gè)人養(yǎng)老金賬戶投資能獲得超額收益,然而現(xiàn)實(shí)卻表明,我國(guó)的個(gè)人養(yǎng)老金制度目前并沒有得到足夠青睞。在試行的兩年內(nèi),累計(jì)開戶人數(shù)突破了7000萬(wàn)人,其中實(shí)際繳存的人數(shù)不到1/4,且人均繳存約2000元,遠(yuǎn)低于12000元限額,繳存賬戶中只有62%的人進(jìn)行了實(shí)際投資。那么,面對(duì)稅收優(yōu)惠,大家為何對(duì)個(gè)人養(yǎng)老金仍然猶豫不決?我們認(rèn)為可能有以下幾個(gè)方面的原因。

一是對(duì)個(gè)人養(yǎng)老金產(chǎn)品的盈利能力存在疑慮。根據(jù)國(guó)家社會(huì)保險(xiǎn)公共服務(wù)平臺(tái)公布的個(gè)人養(yǎng)老金產(chǎn)品目錄,個(gè)人養(yǎng)老金專項(xiàng)產(chǎn)品共有942款,包括儲(chǔ)蓄、基金、保險(xiǎn)、理財(cái)?shù)龋磥?lái)還有國(guó)債。然而,從試點(diǎn)運(yùn)行表現(xiàn)來(lái)看,個(gè)人養(yǎng)老金產(chǎn)品收益似乎并不讓人滿意。以2023年第三季度數(shù)據(jù)為例,當(dāng)時(shí)已在實(shí)際運(yùn)作的586只產(chǎn)品中,權(quán)益類產(chǎn)品的本期投資收益率基本為負(fù),固定收益類產(chǎn)品約有1/3虧損,剩余產(chǎn)品雖未虧損,但盈利微少。

個(gè)人養(yǎng)老金賬戶試點(diǎn)期間的投資表現(xiàn),讓很多人對(duì)個(gè)人養(yǎng)老金賬戶投資能否帶來(lái)穩(wěn)定且可觀的收益存在疑慮。投資者非常關(guān)心:把錢投進(jìn)個(gè)人養(yǎng)老金產(chǎn)品會(huì)不會(huì)有虧損?能否跑贏通脹?雖然不論是投到個(gè)人養(yǎng)老金賬戶還是通過(guò)市場(chǎng)自主投資金融產(chǎn)品,這類擔(dān)憂都同樣存在。但個(gè)人養(yǎng)老金產(chǎn)品范圍是否合理、產(chǎn)品經(jīng)理人的能力是否經(jīng)得起市場(chǎng)競(jìng)爭(zhēng)的考驗(yàn),以及產(chǎn)品費(fèi)率的高低,都將決定投資個(gè)人養(yǎng)老金賬戶能否獲得與市場(chǎng)同等的回報(bào)。

二是享受稅收優(yōu)惠的機(jī)會(huì)成本較高。一方面,投資者可能更看重資金流動(dòng)性。我國(guó)養(yǎng)老保險(xiǎn)體系的“第三支柱”仍處于初步建立階段,社會(huì)上并沒有普遍樹立長(zhǎng)期投資以備養(yǎng)老的觀念。相比于把資金放入投資期長(zhǎng)、流動(dòng)性差的個(gè)人養(yǎng)老金賬戶,很多居民更傾向于把這些錢用來(lái)短期投資,這樣資金更靈活,更方便應(yīng)急。有的家庭還需要在養(yǎng)老投資決策與減輕家庭負(fù)債(例如提前還房貸)之間權(quán)衡。

另一方面,除少數(shù)超高收入群體或臨近退休的中高收入群體外,將資金投入到個(gè)人養(yǎng)老金中的超額收益(率)對(duì)絕大多數(shù)普通打工人的吸引力可能并不夠大。我國(guó)個(gè)人養(yǎng)老金稅收優(yōu)惠政策借鑒了美國(guó)個(gè)人退休賬戶IRA計(jì)劃的EET模式,即初期對(duì)繳納的養(yǎng)老金不征稅,領(lǐng)取時(shí)以較低的稅率補(bǔ)繳個(gè)人所得稅。但美國(guó)EET模式下養(yǎng)老金計(jì)劃的不同階段對(duì)應(yīng)不同的稅收減免幅度,而我國(guó)當(dāng)前的個(gè)人養(yǎng)老金制度設(shè)計(jì)較為單一,且我國(guó)本就免征資本利得稅,因此個(gè)人養(yǎng)老金稅收優(yōu)惠效果十分有限。

三是對(duì)政策不確定性的擔(dān)憂。我國(guó)的個(gè)人養(yǎng)老金制度盡管經(jīng)歷了試點(diǎn),現(xiàn)已全面推行,但它仍處于起步階段,政策有調(diào)整空間。現(xiàn)行的稅收優(yōu)惠政策可否持續(xù),是投資者的一大重要顧慮。倘若未來(lái)進(jìn)一步提高退休年齡、維持或者降低現(xiàn)有的抵扣限額、提升領(lǐng)取養(yǎng)老金時(shí)的稅率等,個(gè)人養(yǎng)老金遞延納稅政策的優(yōu)惠力度就將削弱,個(gè)人養(yǎng)老金賬戶投資的超額收益也會(huì)下降。此外,投資者也擔(dān)心政府能否對(duì)個(gè)人養(yǎng)老金產(chǎn)品以及相關(guān)市場(chǎng)交易進(jìn)行有效的監(jiān)管。最后,其他宏觀經(jīng)濟(jì)政策的不確定性,例如貨幣發(fā)行、長(zhǎng)期利率等也會(huì)影響投資者對(duì)未來(lái)的預(yù)期,進(jìn)而提高個(gè)人養(yǎng)老金賬戶投資的機(jī)會(huì)成本。

總結(jié)而言,享受節(jié)約稅金的優(yōu)惠,也需要付出一定的成本。這些成本有些是可見的,例如養(yǎng)老金領(lǐng)取階段補(bǔ)繳的個(gè)稅;也有一些不可見,例如個(gè)人養(yǎng)老金產(chǎn)品質(zhì)量、資金流動(dòng)性、以及政策不確定性等等。因此,投資者需要權(quán)衡每年?duì)奚?2000元資金的流動(dòng)性,換來(lái)未來(lái)可能相對(duì)更高一些的投資回報(bào)率。到底值不值?其答案因人而異。

全面實(shí)施個(gè)人養(yǎng)老金制度的改革建議

完善的個(gè)人養(yǎng)老金體系不可能在一朝一夕建立起來(lái),而是需要經(jīng)歷漫長(zhǎng)的摸索。尤其當(dāng)社會(huì)公眾還沒有普遍樹立長(zhǎng)期投資以備養(yǎng)老的觀念時(shí),建立個(gè)人養(yǎng)老金制度的首要難題在于如何激發(fā)養(yǎng)老投資需求,其次才是鼓勵(lì)大家更多地通過(guò)個(gè)人養(yǎng)老金賬戶投資。對(duì)此,稅收優(yōu)惠的激勵(lì)作用可能需要謹(jǐn)慎評(píng)估。就我國(guó)的試點(diǎn)經(jīng)驗(yàn)來(lái)看,除了稅收優(yōu)惠,大家似乎有更多其他方面的考量。因此,全面實(shí)施個(gè)人養(yǎng)老金制度還需要多個(gè)維度的更多努力。

第一,加強(qiáng)養(yǎng)老宣傳,提高政策認(rèn)知。一方面,要加強(qiáng)對(duì)養(yǎng)老投資的科普宣傳,幫助大家認(rèn)識(shí)到養(yǎng)老投資的必要性,理解自主投資養(yǎng)老需要克服的人性弱點(diǎn),以及如何挑選合適的投資產(chǎn)品、樹立科學(xué)的投資理念、養(yǎng)成良好的投資習(xí)慣等等。另一方面,就個(gè)人養(yǎng)老金制度的稅收優(yōu)惠政策以及個(gè)人養(yǎng)老金賬戶投資與普通金融產(chǎn)品投資之間的區(qū)別做好政策解釋,幫助各收入階層、各年齡階段、各類風(fēng)險(xiǎn)偏好的投資者充分認(rèn)識(shí)參與個(gè)人養(yǎng)老金賬戶投資的收益與成本,從而幫助其判斷自己是否適合參加,也消除其對(duì)政策的誤解,減少因政策誤解帶來(lái)的非理性投資。

第二,擴(kuò)大稅收優(yōu)惠,穩(wěn)定投資預(yù)期。未來(lái)可以從三個(gè)方面擴(kuò)大稅收優(yōu)惠。一是拓寬稅收優(yōu)惠覆蓋的人群,讓更多人享受個(gè)人養(yǎng)老金的政策紅利。根據(jù)2023年個(gè)人所得稅匯算清繳數(shù)據(jù),最高邊際稅率在10%及以上的納稅人占比約10%,可見當(dāng)前能享受個(gè)人養(yǎng)老金制度稅收優(yōu)惠的人群范圍還很小,有必要完善相關(guān)稅收優(yōu)惠政策以激勵(lì)更多人群參與。二是進(jìn)一步提高繳存限額,增強(qiáng)民眾養(yǎng)老儲(chǔ)備提升的獲得感。實(shí)際上,每年12000元的扣除限額不足以滿足所有人的養(yǎng)老金需求,而提高繳存限額可以更好地激勵(lì)中高收入人群加大養(yǎng)老投資。三是可以考慮對(duì)投資限額設(shè)置動(dòng)態(tài)調(diào)整機(jī)制,如考慮通貨膨脹等因素,保障稅收優(yōu)惠隨著時(shí)間推移仍有吸引力。

第三,完善產(chǎn)品池子,加強(qiáng)市場(chǎng)監(jiān)管。只有當(dāng)個(gè)人養(yǎng)老金賬戶投資能獲得與市場(chǎng)自主投資大致相等的回報(bào),投資者才會(huì)進(jìn)一步考慮是否值得犧牲一定的資金流動(dòng)性來(lái)交換稅收優(yōu)惠。因此,優(yōu)化個(gè)人養(yǎng)老金賬戶的投資產(chǎn)品池并加強(qiáng)市場(chǎng)監(jiān)督管理對(duì)于提高個(gè)人養(yǎng)老金制度的吸引力至關(guān)重要。建議進(jìn)一步豐富產(chǎn)品池,將更多種類、更多數(shù)量且風(fēng)險(xiǎn)可控的產(chǎn)品納入個(gè)人養(yǎng)老金的投資范圍,有助于投資者優(yōu)化投資決策,降低機(jī)會(huì)成本。另外,要加強(qiáng)對(duì)個(gè)人養(yǎng)老金產(chǎn)品及其經(jīng)理人的監(jiān)督和管理,降低投資過(guò)程中的交易成本,保障產(chǎn)品安全性,提高產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力。

第四,優(yōu)化退出機(jī)制,保障資金靈活度。全面實(shí)施個(gè)人養(yǎng)老金制度的通知增加了領(lǐng)取情形,相較于試點(diǎn)政策,資金靈活度有所增加,更能滿足一些突發(fā)情況下的應(yīng)急資金需求等。除了進(jìn)一步完善突發(fā)應(yīng)急資金需求的范圍外,還建議建立常規(guī)的相對(duì)彈性的領(lǐng)取制度。例如,對(duì)于還未到領(lǐng)取基本養(yǎng)老金年齡的公民,在滿足一定條件(例如個(gè)人養(yǎng)老金繳滿多少年)下,也允許提前領(lǐng)取個(gè)人養(yǎng)老金。對(duì)于沒有提前領(lǐng)取的,可以考慮制定額外的優(yōu)惠政策以激勵(lì)其到期才領(lǐng)取。類似地,對(duì)于達(dá)到基本養(yǎng)老金年齡后沒有一次性領(lǐng)取,而是按年或按月領(lǐng)取的,也可以考慮給予額外的優(yōu)惠政策。最后,要簡(jiǎn)化領(lǐng)取流程,確保投資者能及時(shí)獲得資金。

(作者余莎為西南財(cái)經(jīng)大學(xué)財(cái)政稅務(wù)學(xué)院講師、稅務(wù)系副主任,余曼為西南財(cái)經(jīng)大學(xué)財(cái)政稅務(wù)學(xué)院博士研究生)

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司