- +1

金融月評|支持性政策立場需要工具進一步豐富

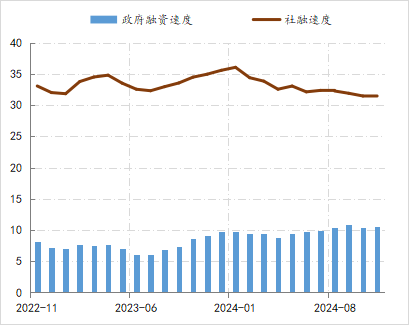

9月一攬子增量政策推出后,部分經(jīng)濟數(shù)據(jù)出現(xiàn)了改善跡象,房價同比降幅收窄、工業(yè)增加值同比微升、青年人失業(yè)率也有了改善,但內(nèi)需尚未得到根本性扭轉(zhuǎn),社融投放對政府部門的依賴進一步提高。截至11月末,社融的投放速度為31.3萬億/年,連續(xù)4個月下降,政府融資速度則是連續(xù)4個月穩(wěn)定在10萬億/年以上的歷史最高水平。

社融與政府融資速度的變化情況。數(shù)據(jù)來源:wind

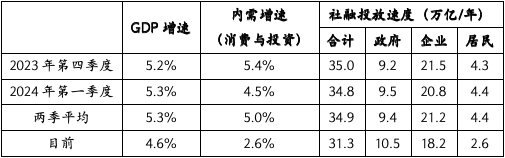

如果按照內(nèi)需增速接近5%水平所需的社融規(guī)模來衡量,目前存在近4萬億的融資缺口需要補充。2023年4季度與2024年1季度,內(nèi)需增速依次為5.4%、4.5%,平均增速為5%,期間社融的平均投放速度為35萬億/年,其中政府融資平均速度9.4萬億/年、企業(yè)21.2萬億/年、居民4.4萬億/年。

內(nèi)需增速與三部門融資速度匹配情況。數(shù)據(jù)來源:wind;注:經(jīng)濟增速為2024年第三季度數(shù)據(jù),社融投放速度為11月末數(shù)據(jù)。

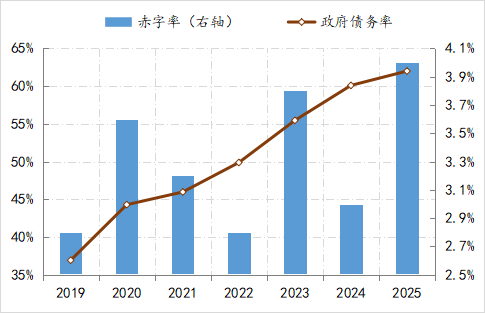

由此推算,內(nèi)需增速若重返5%左右的水平,還需社融速度從目前31萬億/年基礎(chǔ)上再提高4萬億。從目前企業(yè)與居民中長期貸款的增長情況來看,在微觀預(yù)期完全修復(fù)之前,社融缺口只能依靠政府部門,即政府融資速度要提高至近14萬億/年的水平。截至11月末,中央政府債務(wù)余額為33.8萬億,地方政府債務(wù)余額為45.7萬億,合計79.5萬億,按照政府融資速度在提高4萬億來估算,2025年政府債務(wù)余額將進一步升至83萬億。

60%債務(wù)率和3%赤字率的經(jīng)驗闕值將不再成為財政政策的剛性約束條件,這應(yīng)該就是“更加積極財政政策”的主要體現(xiàn)之一,由此來看,政府融資在社融中存量與新增占比還將持續(xù)提升。從美日歐等經(jīng)濟體的實踐來看,政府融資的擴張一般都會帶來對低利率環(huán)境和基礎(chǔ)貨幣投放依賴度的上升,即政府融資對利率的彈性要遠低于對貨幣供給的彈性。

政府債務(wù)變化情況。數(shù)據(jù)來源:wind;注:2024年與2025年為預(yù)測值。

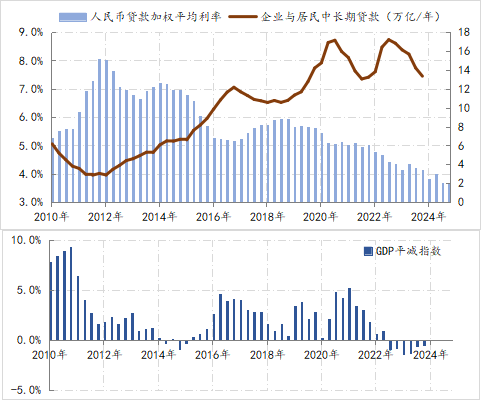

在一般情景下,政府融資擴張疊加低利率環(huán)境,私營部門(企業(yè)與居民)的融資需求一定會被帶動起來,但是此邏輯的有效性是建立在私營部門的融資需求具有很好的利率彈性。這里的利率彈性是指利率持續(xù)下行,私營部門融資需求與融資需求的可得性會出現(xiàn)明顯增加;反之利率持續(xù)上行,私營部門融資需求與融資需求的可得性會受到明顯抑制。歷史數(shù)據(jù)顯示,在2021年三季度之前,私營部門的利率彈性是十分有效的。

例如,2011年至2012年期間,商業(yè)銀行平均加權(quán)貸款利率由5.3%持續(xù)升至8.1%,相應(yīng)私營部門的融資速度由6.2萬億/年一路降至2.9萬億/年以上的水平。再例如,2014年第四季度至2017年第四季度,商業(yè)銀行平均加權(quán)貸款利率由7.2%持續(xù)降至5.2%,相應(yīng)私營部門的融資速度由6萬億/年一路升至12萬億/年以上的水平。

然而,2021年第三季度之后,私營部門的利率彈性持續(xù)減弱,平均貸利率雖然由5.1%持續(xù)降至3.7%,私營部門融資速度卻由17萬億/年一路降至13萬億/年。與私營部門喪失利率彈性同步,GDP平減指數(shù)持續(xù)下降,截至2024年第三季度,已經(jīng)連續(xù)6個季度處于負值區(qū)間。

這些變化與矛盾,與映射出目前內(nèi)需的嚴重不足。

私營部門融資的利率彈性。數(shù)據(jù)來源:wind

政府部門天生的低利率彈性疊加私營部門利率彈性的減弱,實際就意味利率政策有效性的減弱,加之政策利率已降至1.5%,這正是當前支持性政策立場的主要難點之一。因此,后期“適度寬松的貨幣政策”的實施一定會更加倚重數(shù)量工具和結(jié)構(gòu)性工具,同時政策工具箱也需要進一步豐富。

(作者單位:中國建設(shè)銀行金融市場部,僅代表個人觀點)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2024 上海東方報業(yè)有限公司