- +1

保租房已經在改變整個租賃市場格局

原創 真叫盧俊團隊 真叫盧俊

快年底了,我翻了翻過往稿件記錄

發現這兩年我們跟進次數最多、時間跨度最久的熱門選題之一,就是保租房

之前的視角也基本沒重復過,比如站在上海角度寫、真實暗訪社區的交付情況,甚至以替大家實地租了一套

我們也見證了整個市場從前兩年瘋狂式爆發到今年平穩推進的過程

但每次看到這個話題還是有一些新的感觸,尤其在這個節點上

還有半個多月就要進入2025年了

“十四五”計劃的收尾之年,如果這是一場考試,意味著關于保租房馬上要迎來期末大考

而及格線是全國加起來要滿足870萬套(間)的總籌建目標

如今,只剩最后一年時間,這個數字一共完成了多少?

以及最后真的能完成嗎?各地的任務進度又剩下多少?

年底了,保租房這張成績單終于到了該揭曉的時候

01

最值得關心的一個問題,離870萬目標還有多遠距離?

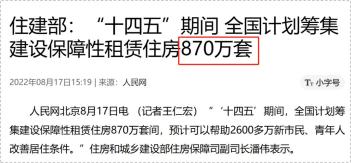

十四五規劃中全國計劃總籌建870萬套(間)保障性租賃住房(以下簡稱:保租房)

這個數字聽起來不小,實際也是天量

但各位把這句話拆開來看,會發現“籌建”兩個字其實是兩個詞的縮寫,籌集和新建

但想也知道新建這么多純租賃社區哪有那么容易

尤其一線城市核心空間內并沒有那么多土地去做這件事

所以目前全國保租房源籌集主要有3種方式,除了新建,還有一部分是靠項目配建和存量盤活來完成的

于是三個組合招式下,整個保租房體量在十四五的前三個年頭急速飆升

3年直接完成了63%,接近三分之二

數據來源:國家統計局、住建局等

很明顯可以看到,第一年的時候全國保租房市場剛剛起步

總量并未過百萬,只完成了11%

但到2023年直接進入了全面爆發階段,年底累計籌建房源來到547.2萬套(間)

3年時間兌現了接近三分之二的KPI,速度非常驚人

這也是我們作為普通人第一次看到保租房廣告出現在身邊的地鐵站里

但當時全國其實已經完成了整個十四五目標的63%

等于說剩余三分之一也就是322.8萬的體量,要用24年、25年這2年時間來完成

平均下來每年160多萬

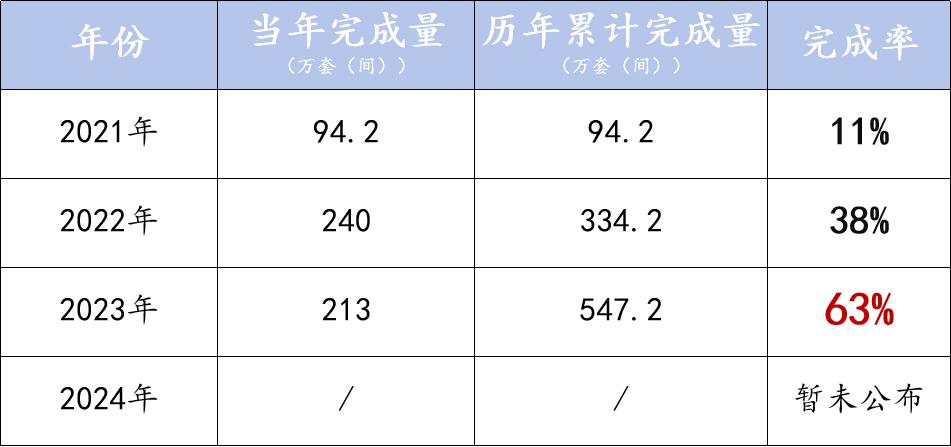

要做到這個數字其實不難,我列了下過往三年的計劃對照表

數據來源:住建局及各平臺公開信息

很明顯,實際上這三年的年終成績單都是超額完成的

所以雖然住建部尚未公布今年的數據,但按這個節奏走,2024-2025年的完成度并不會低

尤其明年沖刺收尾期,整個十四五規劃總套數超過原計劃也并非不可能

不過就整個擴張速度來看,今年開始,保租房籌集節奏已經從2023年的爆發走向緩和

正逐漸進入緩慢收尾階段

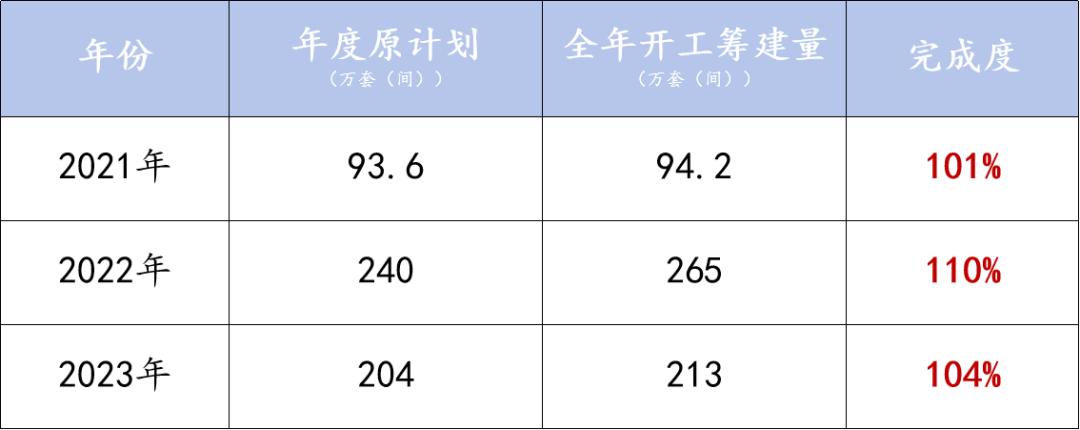

最明顯的一個變化就是,相比前兩年,今年很多城市計劃的籌集房源量在減少

數據來源:住建局及各平臺公開信息,僅供參考

尤其一線城市,整個22年幾乎突飛猛進

除深圳外計劃量都在10萬套(間)以上

其中最突出的是上海,2022年基本起到了帶頭示范作用,計劃量突破20萬

但今年也逐漸向下調整

而情況比較特殊的深圳,到2023年突然發力

不僅整個十四五計劃由原來的40萬套提高到60萬,全年計劃也從11.4萬提高到16萬套(間)

當年實際完成量是18.9萬套,一年時間干出了其他城市4、5年的速度

這種突飛猛進之下,今年有所收縮也在意料之中

所以今年除廣、深外,大部分重點城市的計劃也都縮減到了10萬套(間)以下

02

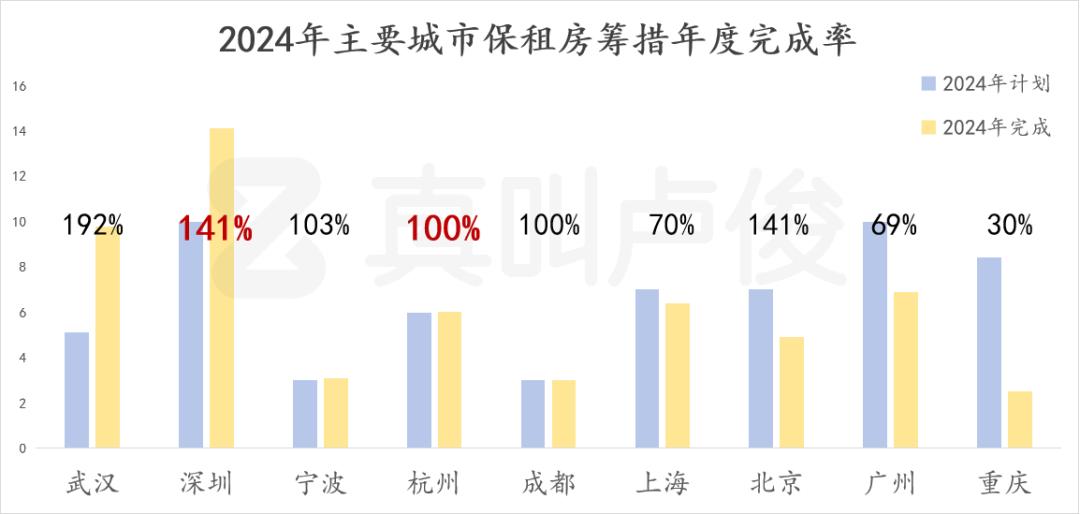

但也有一個疑問,就是今年各城市的KPI還能完成么

我們拿數據說話

我統計了13個主要城市保租房的2024年度籌集計劃,今年已公開信息的有9個

其中,不少城市今年的任務量已經提前完成了

數據來源:各城市住建局及平臺公開信息

首先深圳年度計劃完成141%我是不意外的

作為帶頭城市一直走在前面也是情理之中

比較沒想到的是杭州,如果算上小數點后,實際完成率應該是100.2%

我查了下杭州房管局的數據,原計劃籌集保租房6萬套(間),到6月底實際籌集6.01萬套(間)

算是提前半年超額完成

供應方面,原計劃給市場供應至少8000套,到11月份實際供應1.37萬套,也完成年度目標的171.5%

圖源:杭州住建局官網

除了深圳、杭州兩個城市,武漢、寧波、成都可以算另一種情況

就是原定計劃數量就比較少,所以完成率大于等于1也是正常現象

包括很多不在統計內的天津、唐山,一些縣城如安徽懷遠,也是如此

每個城市年度目標量大概幾百幾千套,不到年底也就順利完成了

但只看今年的情況,其實無法預測這些城市到底能不能順利通過明年的期末考

所以我看了下這13個主要城市的十四五進度條

整個十四五期間,統計內的7個城市保租房計劃已經完成80%以上

來源:各城市住建局及平臺公開數據,僅供參考

而且需要注意,這些數字大部分截止到今年三季度,都還不是年終數據

單看四個一線城市,除廣州外,其余三個城市都已完成十四五目標的80%以上

而深圳不僅在一線城市中居首位,放在全國也遙遙領先,完成率約等于90%

按這個節奏不用等到十四五期末,深圳就已經能完成任務了,這還是去年提升了20萬套之后的成績

當之無愧的卷王之王

包括很多二線城市也跟著卷起來了,比如杭州、寧波都突破了80%的籌集標準,躋身前列

13個統計城市中,有11個城市的十四五計劃,都完成了超60%

而且發力城市主要集中在中部或西南,比如成渝一帶以及武漢

尤其重慶,整個十四五目標計劃40萬套

夸張到和北、上、廣、深不相上下,成為全國5個籌建規模最大的城市之一

而且實際來看完成的速度也不慢

到2023年末重慶累計籌建保租房26.4萬套,已完成十四五計劃的66%,今年7月累計完成72%

下半年還在繼續通過收購存量商品房用作保障性租賃住房

之前我們寫過重慶是一個很龐大的存量市場,而現在通過存量盤活的方式

既可以去一部分庫存,又能快速完成十四五計劃,屬于一箭雙雕

這也是大部分存量城市籌集保租房的主要手段之一

03

所以各位發現了么,保租房這盤棋越下越大了

前面我統計這么多數字背后,其實逐漸顯露出一個事實

比如上海的十四五目標47萬套、比如深圳的60萬套

就是保租房的房源量和增長速度,劍指的最直接對象就是這幾年甚至未來幾年的市場化房源

我拿870萬這個數字和頭部租賃平臺的房源對比了下,有點被驚到

今年貝殼三季度財報公開的省心租在管房源量是36萬套

圖源:貝殼

這兩個數字對比起來意圖就很清晰了

相當于全國保租房的布局,要在5年內用一把火再造24個頭部品牌規模

那么問題也就來了,這么大的體量要怎么管,怎么持續運轉保證未來一步步實現供應?

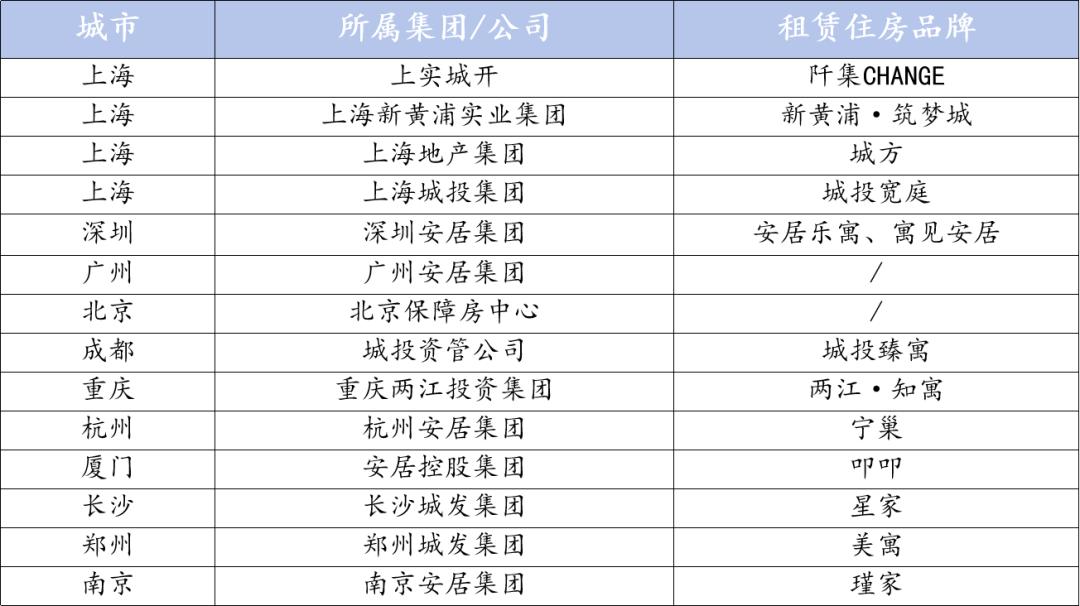

目前我們看到的一個方式是,每個城市都成立了自己的“正規軍”

本質上就是地方國有租賃住房品牌

比如深安居,目前在運營的保障性租賃住房共計8.9萬套

按照旗下不同板塊的社區和服務人群,對應成立了2個租賃品牌

一個是屬于城中村板塊的全資企業,安居樂寓

通過存量改造等方式提供公益性質更強的微利保障性租賃住房

另一個是市場化品牌寓見安居,主打的就是定位比較高的品質租房

而上海的國有租賃品牌就更多了

基本上這幾年參與保租房建設的老牌國企人手一個租賃品牌

今年3月份上海還在倡導要給租賃行業再培育一批新的龍頭企業

來源:上海市商務委員會

目前已經存在的像城方、城投寬庭,都是我們比較熟悉的面孔了

比較新的是上實城開的阡集

主打文化、科技、萌寵、社交...聽起來專門面向年輕人

如今在上海已經落地了3個項目,2個在閔行莘莊、紫竹,一個在徐匯西岸,服務人群都是高層次的白領

但只有這些市屬的地方企業品牌,其實是遠遠不夠的

因為他們基本只負責屬地內的租賃市場,分工明確、邊界清晰

而未來這個市場更多需要的是面向社會的規模化平臺

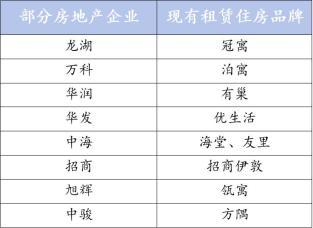

最有力量的一支隊伍,無疑是這些年一直在擴張的房地產租賃品牌

我隨手統計了一部分,都是非常熟悉的面孔

通過新增土地投資、新開項目、納保、合作運營等方式,這幾年龍湖、旭輝們也一直在加大全國保租房的深耕布局

最夸張的是萬科

就在12月4日,廣州的泊寓三元里旗艦店開業,首批600套保障性租賃房源已經全部租滿了

其中收購改造方是建萬基金,萬科是委托運營方

有了市場化企業的加入,出租率成績非常不錯

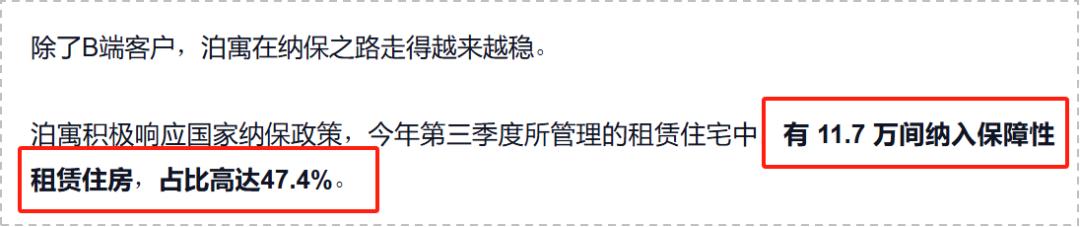

實際上在廣州所有市場化機構中,萬科泊寓已經成為那個最大的保租房提供企業,納保房源1萬套左右

不只廣州,今年三季度財報中,泊寓的全國在管租賃房源有接近一半都實現了納保

圖源:雪球網

占比47.4%,已經成為市場化運營機構中納保數量第一的存在

包括自如、魔方公寓這些運營商,也通過納保逐漸有了編制

比如上海的領雅自如寓、暉盛自如寓,北京的建國門和平自如寓、將府自如寓

各位可以想想看,如果把這些地方品牌、房地產企業和運營商手里的保租房房源全部加起來,這個規模是相當夸張的

04

最早我們開始關注保租房這個話題,還是在2023年的6月份,到今天這篇工程量龐大的年終數據總結

各位幾乎可以通過我們的系列文章看清楚一個脈絡

就是供給側結構性改革是怎么一步步實現的

如果說之前還停留在政策口號、集體醞釀階段

那么如今不到兩年時間,關于租售并舉,我們已經能夠真正觸摸到一個嶄新且完整的內在結構

它非常堅固,自成體系

所以當下一個不可逆轉的事實就是,保租房已經在改變整個租賃市場格局

以上為正文,來自余奔雷

原標題:《沒想到保租房也已經達到了天量》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司