- +1

分析|11月消費回升態勢延續,投資增速整體平穩

國家統計局12月16日公布11月國民經濟運行情況相關數據。

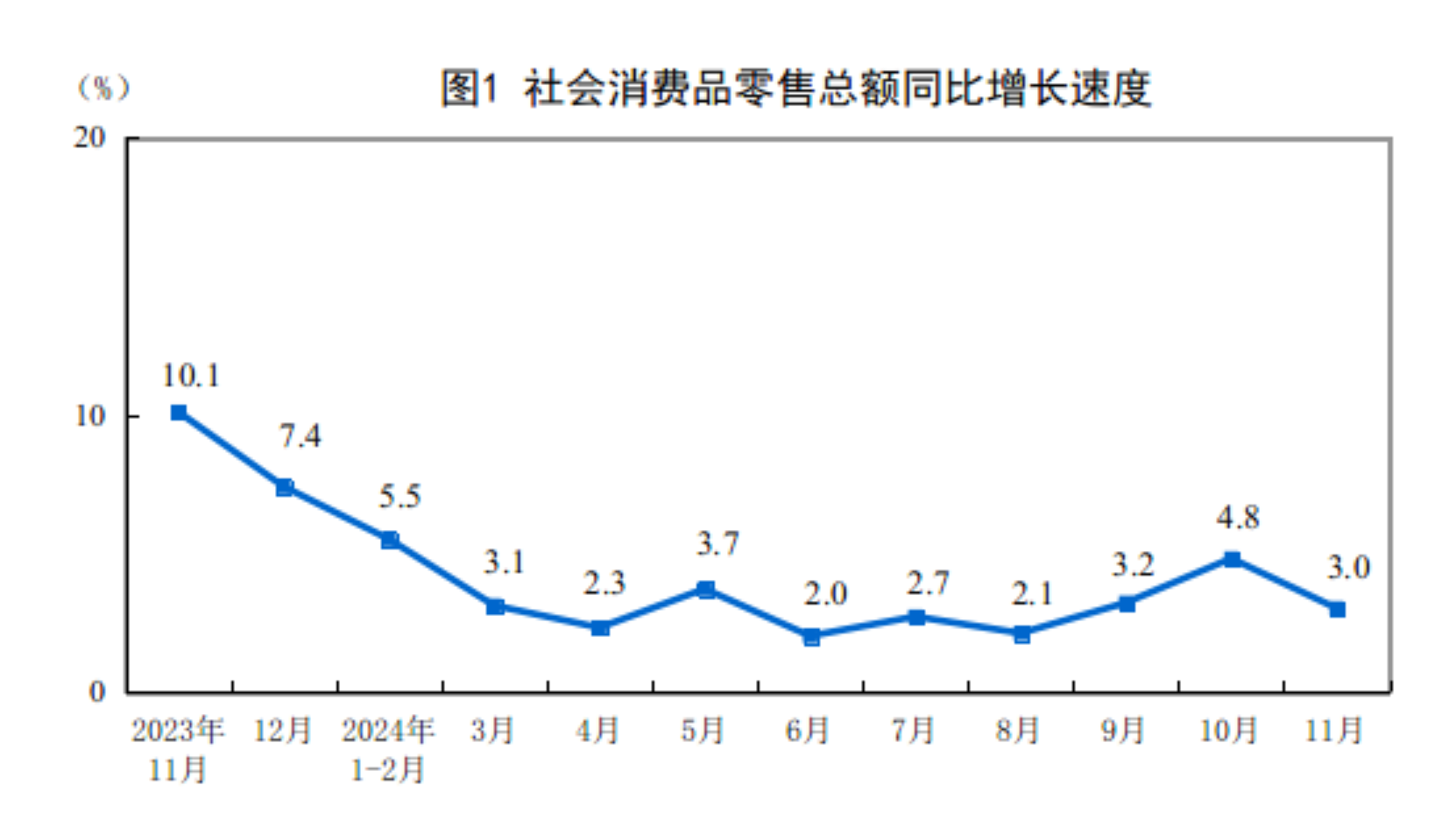

11月份,社會消費品零售總額43763億元,同比增長3.0%;環比增長0.16%。1-11月份,社會消費品零售總額442723億元,同比增長3.5%。

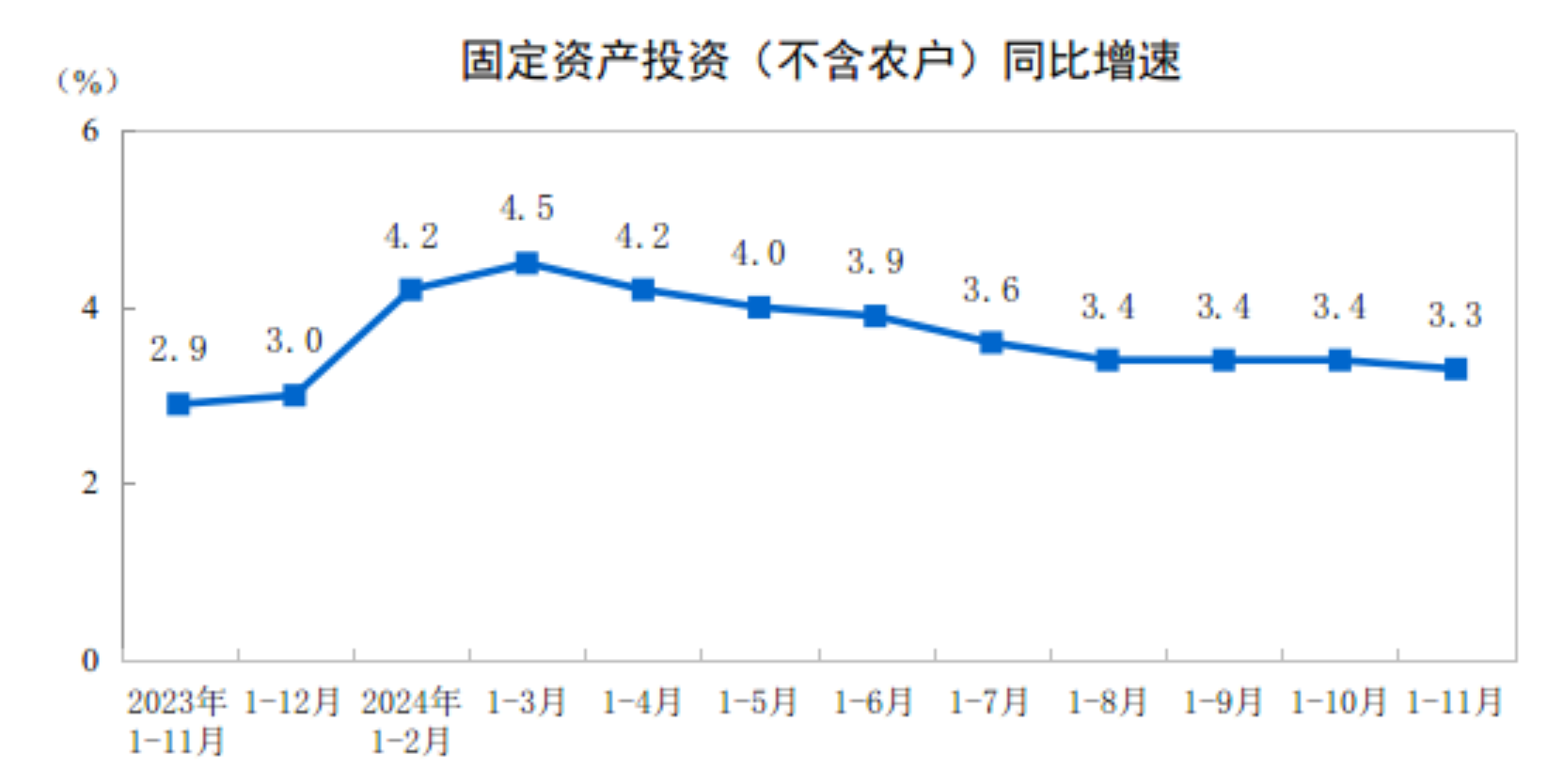

1-11月份,全國固定資產投資(不含農戶)465839億元,同比增長3.3%。11月份,固定資產投資(不含農戶)環比增長0.10%。

在同日舉行的國新辦新聞發布會上,國家統計局新聞發言人、國民經濟綜合統計司負責人付凌暉表示,在宏觀政策組合效應持續釋放的作用下,11月份,生產較快增長,需求繼續擴大,就業物價總體穩定,樓市和股市趨于活躍,市場預期持續改善,新質生產力穩步發展,經濟運行延續回升態勢。但是也要看到,國際環境更趨復雜和不確定,國內有效需求不足、部分企業經營困難。下階段,要實施更加積極有為的宏觀政策,擴大國內需求,加快科技創新和產業創新融合發展,推動經濟持續回升向好,有效保障和改善民生。

“雙十一”網購分流影響,11月社零同比增速有所回落

11月份,社會消費品零售總額43763億元,同比增長3.0%,比上月回落1.8個百分點,環比增速(0.16%)弱于季節性(過去10年同期社零季調環比增速均值為0.60%)。前11月,社會消費品零售總額442723億元,同比增長3.5%,與1-10月持平。

11月社零同比增速有所回落,主要原因之一是“雙十一”網購分流影響。付凌暉指出,受“雙十一”網購啟動時間提前的影響,部分商品銷售分流到10月份,相應11月份市場銷售增速有所回落。

民生銀行首席經濟學家溫彬指出,11月消費增速整體回落,一方面由于脈沖式的“以舊換新”政策效應略有下降,另一方面,則由于居民加杠桿意愿仍然薄弱。盡管11月全國城鎮調查失業率持平于5.0%,保證了居民工資性收入,存量房貸利率下調降低了居民還款支出,但11月居民短期貸款減少370億元,同比多減964億元,顯示居民消費行為仍偏于謹慎。中央經濟工作會議提出要“大力提振消費”,政策力度有待進一步加強。

不過,付凌暉也表示,如果從10-11月份兩個月社會消費品零售額整體情況看,仍然明顯快于三季度增長。市場銷售回升態勢沒有改變。

東方金誠首席宏觀分析師王青認為,市場銷售回升態勢延續,背后是主要是受耐用消費品以舊換新政策牽動,以及一攬子增量政策出臺后,消費信心也有一定改善。同時,11月社零數據不乏結構性亮點,一是當月汽車零售額同比增長6.6%,增速較上月加快2.9個百分點,家電零售額同比增速雖在透支效應擾動下有所放緩,但仍保持22.2%的高速增長水平。二是11月樓市繼續回暖,帶動涉房消費明顯改善。

投資增速整體平穩,制造業投資增速仍在高位

1-11月份,全國固定資產投資(不含農戶)465839億元,同比增長3.3%,較1-10月份小幅回落0.1個百分點。扣除房地產開發投資,1-11月全國固定資產投資增長7.4%。

分領域看,基礎設施投資同比增長4.2%,制造業投資增長9.3%,房地產開發投資下降10.4%。全國新建商品房銷售面積86118萬平方米,同比下降14.3%,降幅比1-10月份收窄1.5個百分點;新建商品房銷售額85125億元,下降19.2%,降幅收窄1.7個百分點。

王青認為,1-11月份固定資產投資增速略有回落,主要是受房地產投資降幅加大影響。

前11月,狹義基建投資增速(4.2%)較前10月小幅回落0.1個百分點,廣義基建投資同比增長9.4%,與1-10月大體持平,溫彬表示,廣義基建勢頭好于狹義基建,顯示出水、電、燃氣等中央主導的基建投資增速較快。

銀河證券指出,從項目資金端來看,目前專項債和超長期特別國債已基本發行完畢,主要是存量項目和資金撥付帶動投資回升。后續關注2025年專項債“提前批”的下達時間和下達額度,以及12月人大常委會是否會審議新增超長期特別國債額度,以上兩項政策有望續接當前至明年兩會期間新增項目資金的“空窗期”。

溫彬認為,一攬子增量政策中,基建投資是重要一環。但在經歷了9月和10月的連續回升之后,11月基建投資出現放緩,弱于市場預期。究其原因,應與地方政府債務壓力仍待緩解,以及基層“三保”壓力仍然巨大有關。

1-11月,制造業投資增速與1-10月持平,依然維持高位。王青認為,背后是近期穩增長政策加碼,重大制造業投資項目建設加快推進,以及7月安排超長期特別國債資金支持大規模設備更新等因素影響。

同時,1-11月高技術產業投資增長較快,王青表示,背后原因是各地積極培育壯大新質生產力,加大科技創新投入力度,積極搶占產業發展高地,帶動高技術產業投資增長。

1-11月,房地產開發投資下降10.4%,降幅較1-10月擴大0.1個百分點,投資端依然疲弱。

據銀河證券測算,11月房地產開發投資同比增速-11.56%(前值-12.31%),邊際增速降幅收窄。年底集中拿地跡象再次出現(100城土地成交面積延續上月回升趨勢,環比增速擴大至20.2%),后續集中拿地能否轉換為新增開發投資,仍需重點關注土儲專項債、貨幣化安置100萬套城中村改造的政策落地情況。

下階段社零同比增速有望回升,房地產投資降幅或收窄

光大銀行金融市場部宏觀分析員周茂華認為,從數據看,11月經濟數據最大特點是“穩”,但從歷史角度看,消費增速偏低,支出弱于生產供給,物價水平偏低,影響企業整體盈利表現;房地產投資持續收縮,整體表現低迷。政策指向需要加大消費和內需復蘇支持力度,適度增加公共支出強度,繼續實施好穩樓市政策措施,促進供需加快平衡,暢通內循環。

展望下階段消費表現,王青認為,支持耐用消費品以舊換新政策的促消費效應會持續到年底,另外,11月樓市繼續回暖也有助于改善消費信心。預計受去年同期實際基數進一步大幅下沉以及消費動能改善帶動,加之“雙十一”提前對居民消費節奏的擾動退去,12月社零同比增速有望回升至4.5%左右。

投資方面,機構認為,基建投資和制造業投資會繼續處于較高增速,中銀證券分析,12月基建投資增速或仍承壓,但是在新增地方政府10萬億元化債額度以及2025年提高赤字率的政策帶動下,預計基建投資增速整體將保持平穩。

房地產投資方面,王青認為,在“白名單”項目貸款撥付加速支持下,年底前房企開發貸投放進度將顯著加快,房地產開發資金來源中的銀行貸款將延續改善,有望推動12月當月房地產投資同比降幅收窄。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司