- +1

古茗更新港股招股書:今年前三季度凈利超11億元,營收增長近16%

茶飲品牌古茗控股赴港上市再迎新進展。

12月15日,古茗控股有限公司(以下簡稱“古茗”)更新招股書,主要新增了截至2024年9月30日的業務數據。

12月9日,中國證監會國際合作司發布關于古茗控股有限公司境外發行上市備案通知書。公司擬發行不超過4.41億股境外上市普通股并在香港聯合交易所上市。公告還指出,公司自本備案通知書出具之日起12個月內未完成境外發行上市,擬繼續推進的,應當更新備案材料。

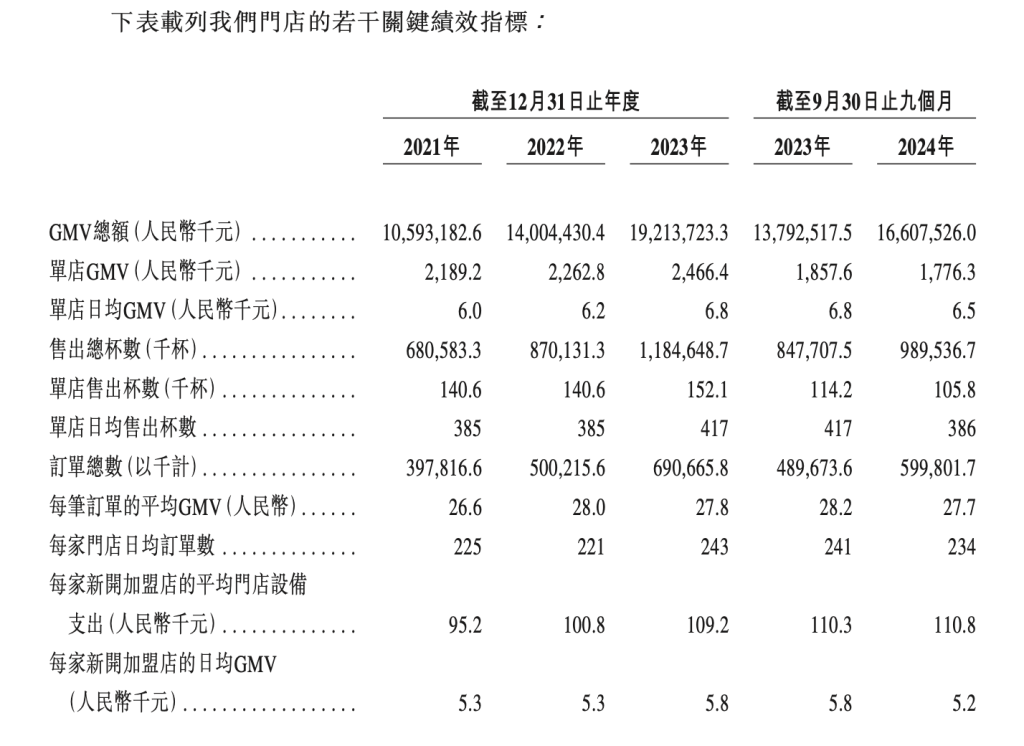

據此次更新的招股書顯示,古茗誕生于2010年,是一家以鮮果茶、鮮奶茶為主要產品,價格區間在10元至20元的茶飲品牌。2024年前三季度,古茗GMV(商品銷售額)為166億元,同比增長20.4%。截至2024年9月30日,古茗門店數量達9778家。按2023年GMV及截至2023年12月31日的門店數量計,古茗是中國最大的大眾現制茶飲店品牌(10元-20元價格帶),也是全價格帶下中國第二大現制茶飲店品牌。

古茗關鍵績效指標,來源于招股書

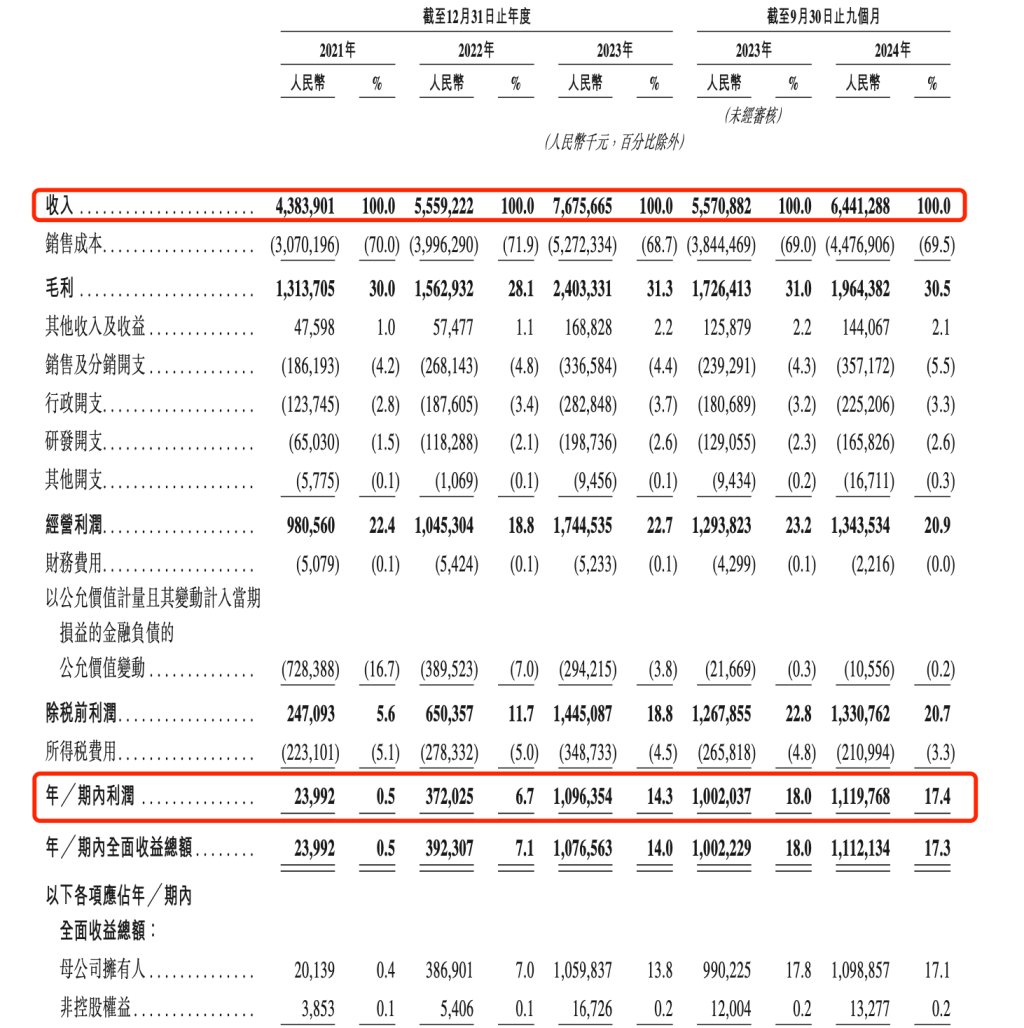

在業績方面,古茗的收入主要來自向加盟商銷售貨品及設備以及提供服務。2021年至2023年,古茗實現收入分別為43.84億元、55.59億元以及76.76億元。其中,2022和2023年分別同比增長26.8%和38.1%。2024年前三季度實現收入為64.41億元,同比增長15.6%。

古茗財務數據,來源于招股書

2022年、2023年以及2024年前三季度業績增長主要由于門店網絡擴張及GMV不斷上升,導致銷售商品及設備增長。

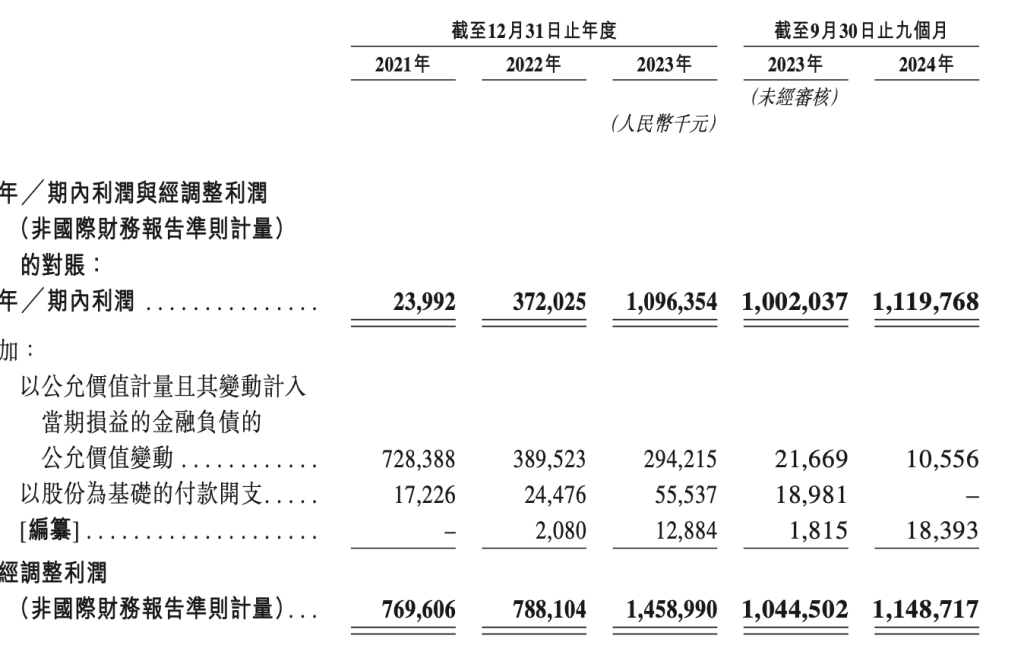

利潤方面,2021年、2022年及2023年年度利潤分別為0.24億元、3.72億元及10.96億元;經調整利潤(非國際財務報告準則計量)分別為7.7億元、7.88億元及14.59億元。據計算,2022和2023年年度利潤分別同比增超14倍和增近2倍。經調整利潤分別同比增長2.34%和85.15%。

2024年前三季度,古茗期內利潤為11.2億元,據計算同比增長11.76%。2024年前三季度經調整利潤為11.49億元,據計算同比增長9.98%。

古茗利潤數據,來源于招股書

2021年至2023年毛利率為30%、28.1%、31.3%,2024年前三季度毛利率為30.5%。2022年毛利率降低主要由于降低向加盟商供應的若干商品價格,以支持疫情期間的營運。

除了古茗公司業績逐年提升以外,古茗加盟商也更賺錢,更愿開多店。

招股書顯示,2023年,古茗的加盟商單店經營利潤達到37.6萬元,加盟商單店經營利潤率達20.2%,同期中國大眾現制茶飲店市場的估計單店經營利潤率通常在10%至15%以下。值得一提的是,在四線及以下城市,2023年古茗的加盟商單店經營利潤達到38.6萬元。

門店的強勁業績表現推動古茗加盟商有強烈的意愿開設更多門店。截至2024年9月30日,在開設古茗門店超過兩年的加盟商中,平均每個加盟商經營2.9家門店,71%的加盟商經營兩家或以上加盟店。

截至2023年12月31日,古茗的門店網絡涵蓋9001家門店,同比增加35%,并于2024年9月30日擴展至9778家門店。招股書指出,遵循地域加密策略,公司在目標省份策略性地調配資源,以在各城市線級均實現高密度的門店網絡。

其中,古茗在二線及以下城市已率先建立了較大影響力。截至2023年底,古茗78.8%的門店位于二線及以下城市,在大眾現制茶飲店門店數目排名前五的品牌中占比最高。截至2024年9月30日,該占比進一步增至80%。

在二線及以下城市,按于2023年的GMV計,古茗在大眾現制茶飲店市場中占有約22%市場份額。截至2023年底,古茗門店位于鄉鎮的比例為38.3%,而中國其他前五大大眾現制茶飲店品牌的門店位于鄉鎮的比例普遍低于25%。截至2024年9月30日,古茗鄉鎮門店占比進一步增至40%。

過去五年,中國的現制飲品行業經歷了快速增長。據招股書援引“灼識咨詢”報告顯示,按2023年GMV和2023年至2028年的預期GMV增長計,中國大眾現制茶飲店市場是最大和增長最快的,競爭也更激烈。2023年,大眾現制茶飲店市場的GMV為1086億元,復合年增長率為24.4%,并預計至2028年將進一步增長至2809億元,復合年增長率為20.8%。

今年以來,中式新茶飲紛紛角逐IPO。1月2日,古茗控股和蜜雪冰城同時向港交所正式遞交招股書,2月14日滬上阿姨向港交所遞交招股書,不過前述三家新茶飲公司遞表半年后招股書均顯示失效,目前古茗已更新招股書。

據記者了解,港股IPO自動失效為正常流程。若公司未能在遞交上市申請后6個月內完成聆訊或上市,上市申請會自動失效。失效之后,需更新數據重新申請,再次上傳招股書即可重啟程序。

此前,奈雪的茶于2021年6月30日在港交所上市,成為“新式茶飲第一股”。茶百道也于今年4月23日登陸港交所,成為“加盟制茶飲第一股”,也是繼“奈雪的茶”之后的“新茶飲第二股”。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司