- +1

可持續方法論|創新氣候投融資政策工具,發揮主權基金大作用

11月24日,《聯合國氣候變化框架公約》第二十九次締約方大會(COP29)閉幕,近200個締約方最終就新的氣候融資集體量化目標(NCQG)、《巴黎協定》第六條國際碳市場機制等關鍵議題取得共識,達成了名為“巴庫氣候團結契約”的一攬子成果。

氣候投融資是應對氣候變化領域的投資和融資活動,支持范圍包括減緩和適應氣候變化兩個方面,是落實國家雙碳戰略的重要政策工具。全球極端氣候不斷升級背景下,資金、技術、制度成為國際社會和各國政府應對氣候變化的“三駕馬車”,資金既是制約因素,也是促進需求、帶動經濟社會轉型發展的重要引擎。

一、不同經濟體之間氣候投融資增速差異大

10月份,氣候政策倡議組織(CPI)發布《全球氣候投融資形勢(2024)》,目前全球的氣候投融資僅占GDP的1%;對新興市場和發展中經濟體而言,到2030年,特定國家可能不得不分配其GDP的6.5%左右。

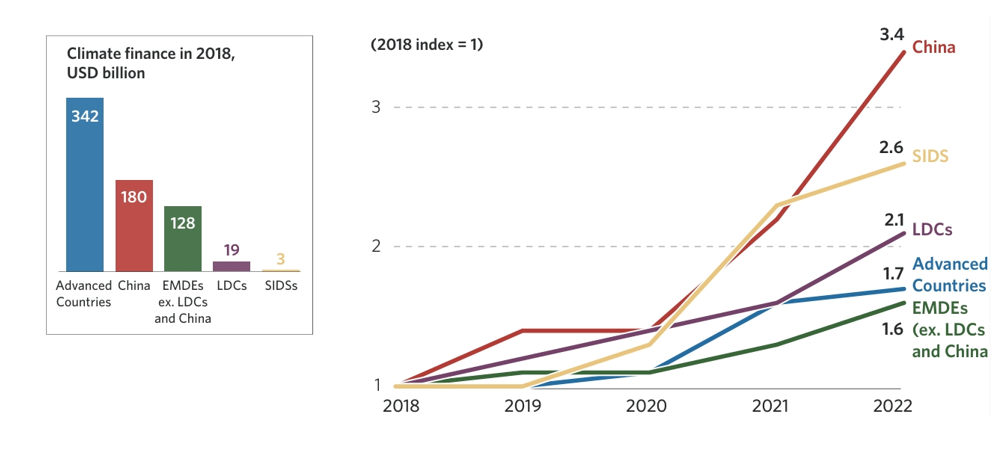

該報告數據反映出各經濟體之間的氣候投融資增速差異很大。2018年,發達經濟體、中國、新興市場和發展中經濟體(不包括最不發達國家和中國)的氣候投融資總額分別為3420、1800、1280億美元;2022年,三者的氣候投融資總額分別達到2018年的1.7、3.4、1.6倍;2018-2022年,中國的復合年增長率 (CAGR) 為 36%,而發達國家和新興市場和發展中經濟體(不包括最不發達國家和中國)僅為14%、12%。按此計算,2022年中國氣候投融資規模與發達國家總和基本相當。

圖1:2018-2022年全球氣候投融資變動情況

注:Advanced Countries-發達經濟體; China-中國;EMDEs ex.LDCs and China-不含中國和最不發達國家的新興市場和發展中經濟體;LDC-最不發達國家 ;SIDSs-小島嶼發展中國家和相關海外島嶼領土。

資料來源:氣候政策倡議組織(CPI),《全球氣候投融資形勢(2024)》,2024年10月,第5頁

二、中國氣候投融資規模持續快速增長

黨的二十屆三中全會將健全綠色低碳發展機制作為深化生態文明體制改革的重要任務,首次在黨的文件中提出完善適應氣候變化工作體系。7月底,黨中央、國務院發布《關于加快經濟社會發展全面綠色轉型的意見》,首次從中央層面就綠色轉型進行系統部署,提出2030年節能環保產業規模達到15萬億元左右等綠色發展目標,表明未來中國對氣候投融資需求巨大。

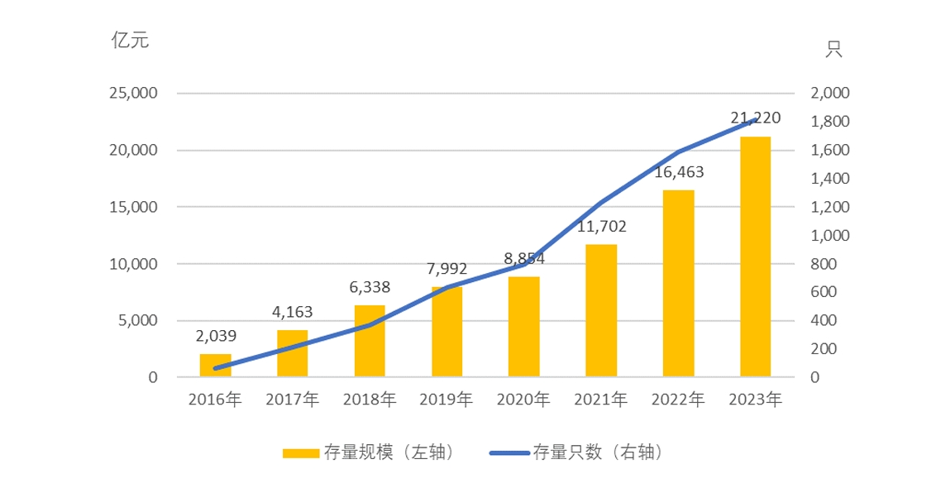

2020年中國宣布實施雙碳戰略,2021年起氣候投融資供給全面提速(如圖1、圖2所示)。從直接融資看,中國綠色債券發行規模已連續兩年位列世界第一。中央國債登記結算有限責任公司10月份發布《中國綠色債券白皮書》顯示,2023年中國綠色債券發行規模達8448億元,截至2023年底,中國綠色債券余額合計2.1萬億元,加上非貼標但實際“投向綠”債券超過5萬億元。

圖2:2016—2023年中國綠色債券存量情況

資料來源:中央國債登記結算有限責任公司,《中國綠色債券白皮書》,2024年10月,第3頁

從間接融資看,生態環境部11月份發布的《中國應對氣候變化的政策和行動2024年度報告》顯示,截至2023年末,中國本外幣綠色貸款余額30.08萬億元,同比增長 36.5%,其中,投向具有直接和間接碳減排效益項目的貸款合計占綠色貸款的67.3%,即約20萬億元。

三、未來全球仍需繼續加大氣候投融資力度

2015年COP21大會出臺的《巴黎協定》提出把全球平均氣溫較工業化前水平升高控制在2°C之內,并努力控制在1.5°C之內,現在這個目標已岌岌可危。

2023年已成為有氣象記錄以來全球最暖年,全球平均溫度較工業化前水平高1.42℃。根據世界氣象組織(WMO)預測,今年將繼續刷新氣象紀錄,全球平均氣溫將比工業化前水平高出1.5攝氏度、甚至1.55攝氏度以上,即今年將成為首次突破1.5℃的一年。

為期兩周的COP29會議最終延長30小時閉幕,凸顯談判的難度。會議設立2025年到2035年發達國家每年至少籌集3000億美元氣候資金用于支持發展中國家氣候行動等重要目標。這一結果比目前的每年1000億美元氣候資金的規模增加了兩倍,但對于應對全球氣候變化的資金需求來說仍差距甚大。

CPI的《全球氣候投融資形勢(2024)》報告認為,盡管2018-2022年全球氣候投融資規模從6740億美元增長到1.46萬億美元,但在1.5°C情景下,到 2030年,全球每年需要7.4萬億美元氣候投融資,是現有規模的近五倍。全球進一步推進氣候投融資工作任重道遠。

四、進一步釋放中國氣候投融資的潛力

今年以來,國家陸續出臺《關于進一步強化金融支持綠色低碳發展的指導意見》、《關于發揮綠色金融作用 服務美麗中國建設的意見》等文件,要求金融機構繼續拓展多元化氣候投融資服務,培育具有顯著氣候效益的重點項目,探索多元化氣候投融資工具和服務體系,支持發行氣候主題綠色債券,發揮創業投資基金、私募股權投資基金、信托基金等作用,引導更多社會資本投向應對氣候變化等重點領域。

雖然氣候政策體系不斷完善,多元化投融資機制不斷加強,但是,有的地方應對氣候變化和低碳發展的意識相對薄弱,有的地方氣候資金需求和供給矛盾突出,需要進一步創新政策工具,讓氣候投融資成為中國低碳轉型和高質量發展的新引擎。

首先,應繼續深化農業領域開展氣候投融資的潛力。農業既是主要溫室氣體排放源之一,也是受氣象災害影響最大的產業部門,對減緩氣候變化與適應氣候變化都十分關鍵。農業和下游的食品工業實現氣候轉型需要大量的資金支持,但由于農業經營主體規模小且分散,加之環境信息采集難度大、標準不一、披露不充分等制約因素,目前氣候投融資僅有很小的比重投向該領域,遠遠不能滿足氣候融資需求。未來農業政策應進一步增強對氣候轉型經濟活動的扶持力度,深化對種植業、養殖業、畜牧業、食品加工業與可再生能源相結合的金融服務創新,引導私募股權投資基金、風險投資基金、保險、碳金融工具、供應鏈金融等更多金融工具投向該領域。

其次,應加強氣候投融資制度創新力度。一是進一步推動與國際體系兼容的環境信息披露制度,提升環境效益信息披露的標準化和數字化水平,加強遙感監測、AI、區塊鏈、大數據等工具對環境信息的監測,提高企業披露的環境信息數據的可靠性。二是深化國際交流合作,促進境內外市場良性互動,鼓勵境外機構發行綠色熊貓債(中國境外機構境內發行債券),投資境內綠色債券。如中電國際發行的熊貓債,發行主體注冊地位于香港灣仔,發行和交易地點是上交所,募集資金流向央企子公司設在境外的可再生能源項目,既推動國際氣候合作,又促進國際國內“雙循環”。

第三,擴大氣候投融資還需金融服務業提升服務能力。金融機構自身應制訂中長期碳中和戰略,將氣候導向作為投資的重要準則,提高氣候投融資業務板塊的比重和管理水平。例如,挪威主權財富基金(GPFG)是全球規模最大的主權基金,目前管理約1.5萬億美元的龐大資產,由挪威央行投資管理公司(NBIM)負責運營。NBIM要求到2050年GPFG的資產組合實現凈零目標,并要求所投資的上市和非上市公司提供強制性的轉型計劃和進展、氣候風險評估等報告。同時,自2012年起,NBIM就開始退出一些因氣候變化帶來高財務風險的碳密集型公司,進入退出清單的企業會引發市場關注,對企業造成壓力,倒逼企業管理團隊也將氣候導向作為經營管理的重要準則。

(作者梁朝暉系上海社會科學院應用經濟研究所副研究員)

————

“可持續方法論”專欄,旨在理清城市在可持續發展中遇到的棘手問題,并提供解題思路與方案。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司