- +1

波司登上半財年利潤增兩成,管理層稱產品降價一定沒有未來

波司登業績再創歷史同期新高。

11月28日晚間,波司登(3998.HK)發布截至2024年9月30日止六個月的中期業績,業績再創歷史新高。上半財年收入為88.04億元,同比增長17.8%;公司權益股東應占溢利為11.3億元,同比增長23%。

當晚波司登還發布公告稱,董事會建議派發截至2024年9月30日止六個月的中期股息每股普通股0.06港元(相當于約人民幣5.5分)。管理層在11月29日的財報業績會上表示,今年集團在4至10月份業績不錯,11月與預期暫時稍有偏差,但今年依舊很有希望完成年度目標。對于此前提及的到2026年實現300億元營收的目標,集團有優勢、有經驗,有市場份額,相信機會大過挑戰,同時也需要持續創新和突破。

截至11月29日,波司登報4.05港元/股,跌3.80%。

2024年11月12日,北京,西單大悅城中庭的波司登專柜。視覺中國 資料圖

主營羽絨服業務收入增超兩成,未來繼續開大店關小店

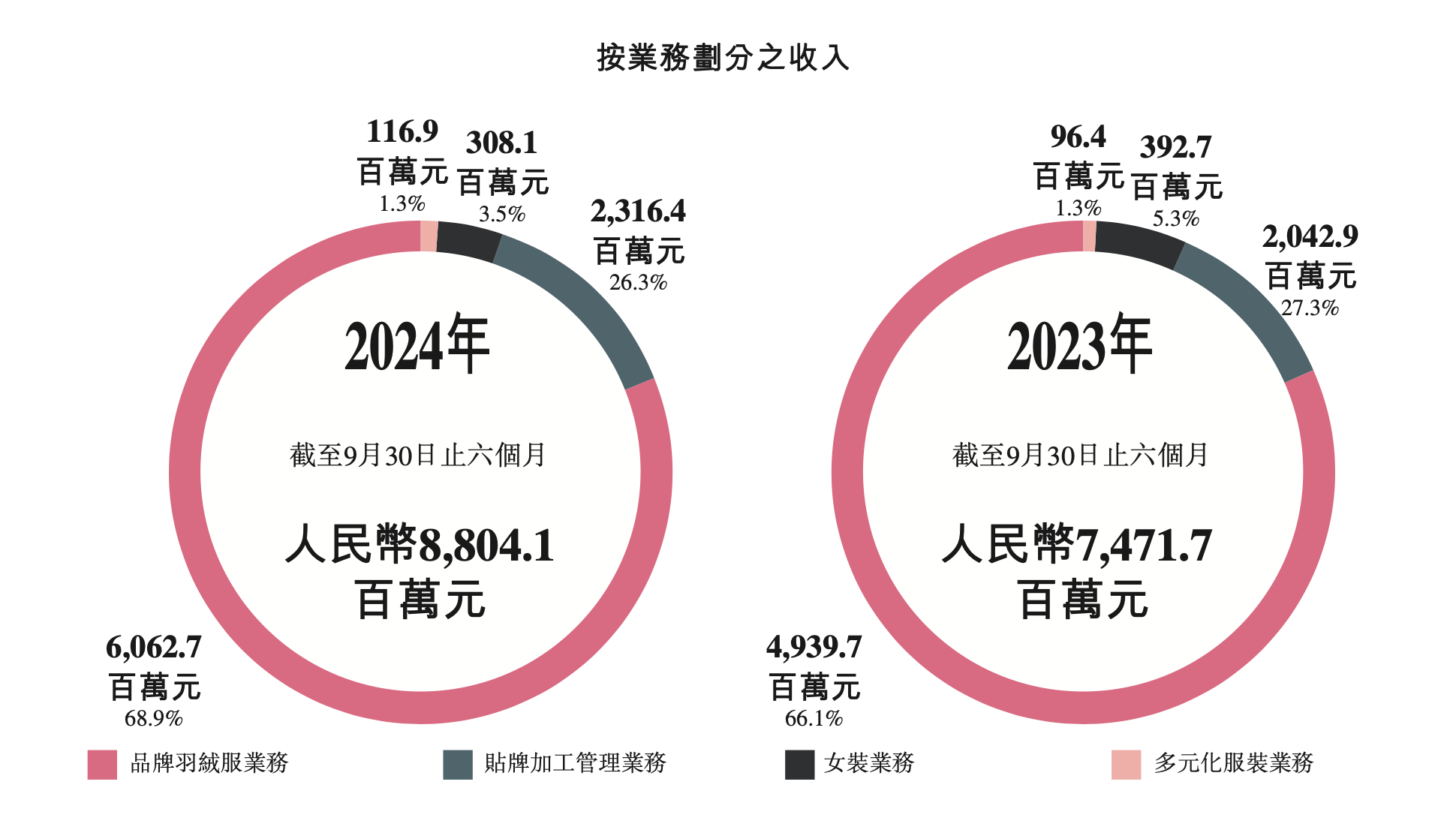

波司登集團主營業務主要分為品牌羽絨服業務、貼牌加工管理業務、女裝業務及多元化服裝業務。具體來看各板塊業務業績,占比近七成的品牌羽絨服業務仍為本集團的最大收入來源,實現收入約為60.63億元,同比上升22.7%。

按業務劃分收入數據情況

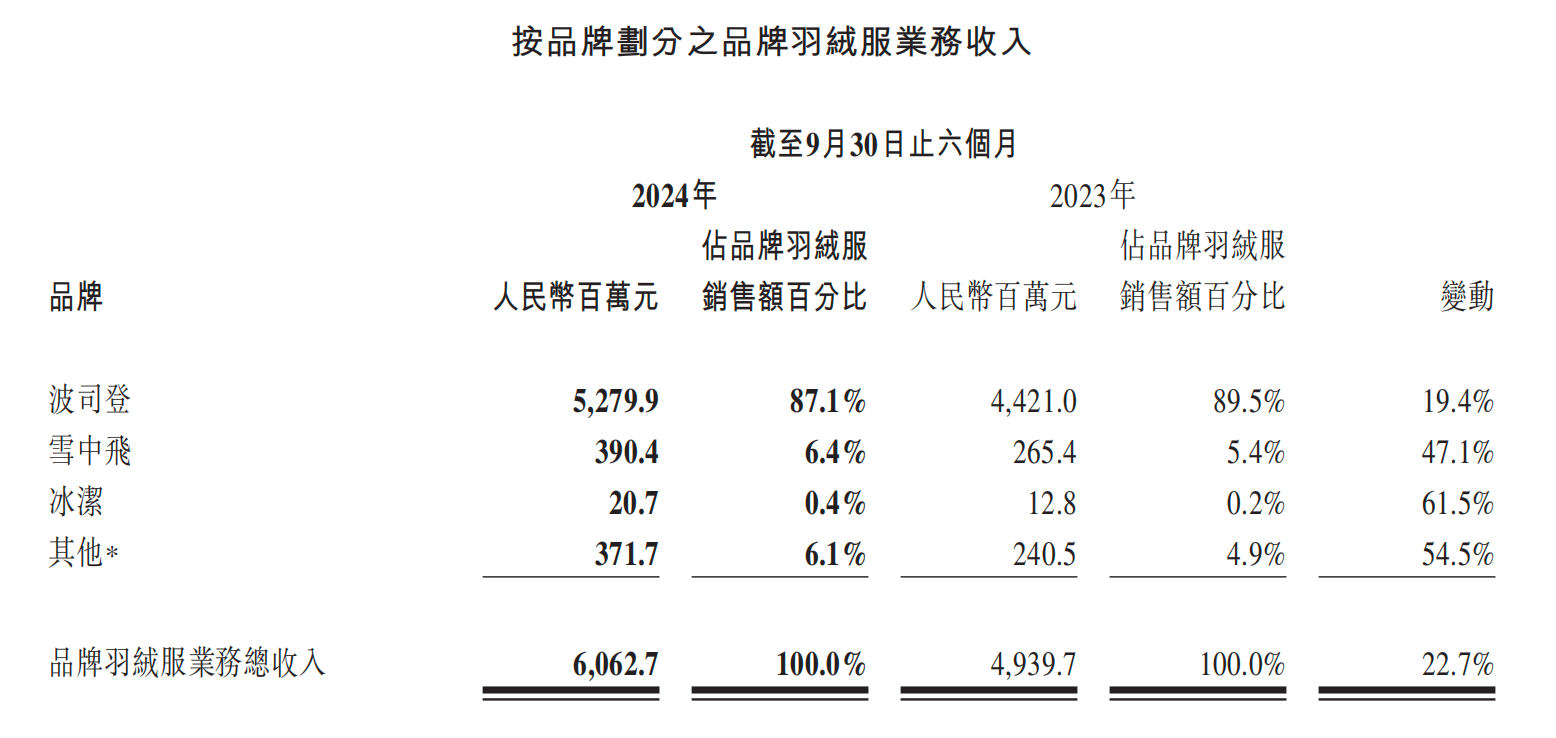

其中,波司登品牌收入同比上升19.4%,達52.8億元,占比羽絨服業務超87%。另外的兩個品牌,業務占比6.4%的雪中飛品牌收入同比增長47.1%,業務占比0.4%的冰潔品牌收入同比上升61.5%。

羽絨服業務各品牌收入情況

財報指出,雪中飛品牌聚焦高性價比羽絨服市場賽道,以快速不斷上新有盈利能力的爆款系列為核心策略,做好“羽絨服高價值線”與“沖鋒衣第二曲線四季品類”兩大戰略項目。冰潔品牌從2020/21財年開始,大力收縮線下代理渠道,轉型發展在線渠道。

除了羽絨服業務外,貼牌加工管理業務錄得收入約為23.16億元,占總收入的26.3%,同比上升13.4%。女裝業務錄得收入約為3.08億元,占總收入的3.5%,同比下降21.5%。多元化服裝業務錄得收入約為1.17億元,占總收入的1.3%,同比上升21.3%。

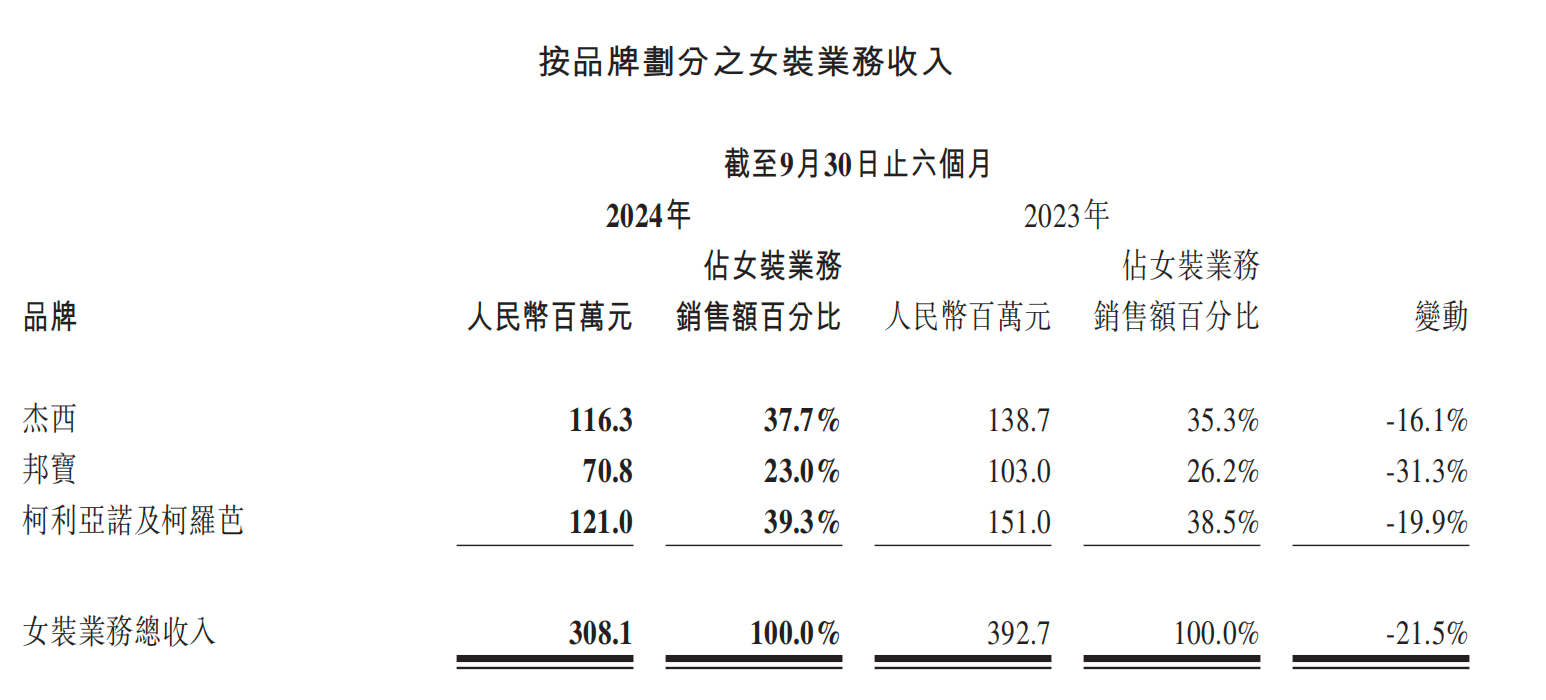

上半財年,女裝業務為唯一一個營收和盈利能力下滑的業務。管理層在業績說明會上表示,2024年以來高端女裝市場整體下行,市場競爭日趨激烈,重新審視和評價時尚女裝業務在集團整體的戰略定位。集團明確不在非核心戰略業務上加大投入,而是要集中優勢資源投在主航道和戰略性機會點上,確立并擴大優勢。

女裝各品牌收入情況

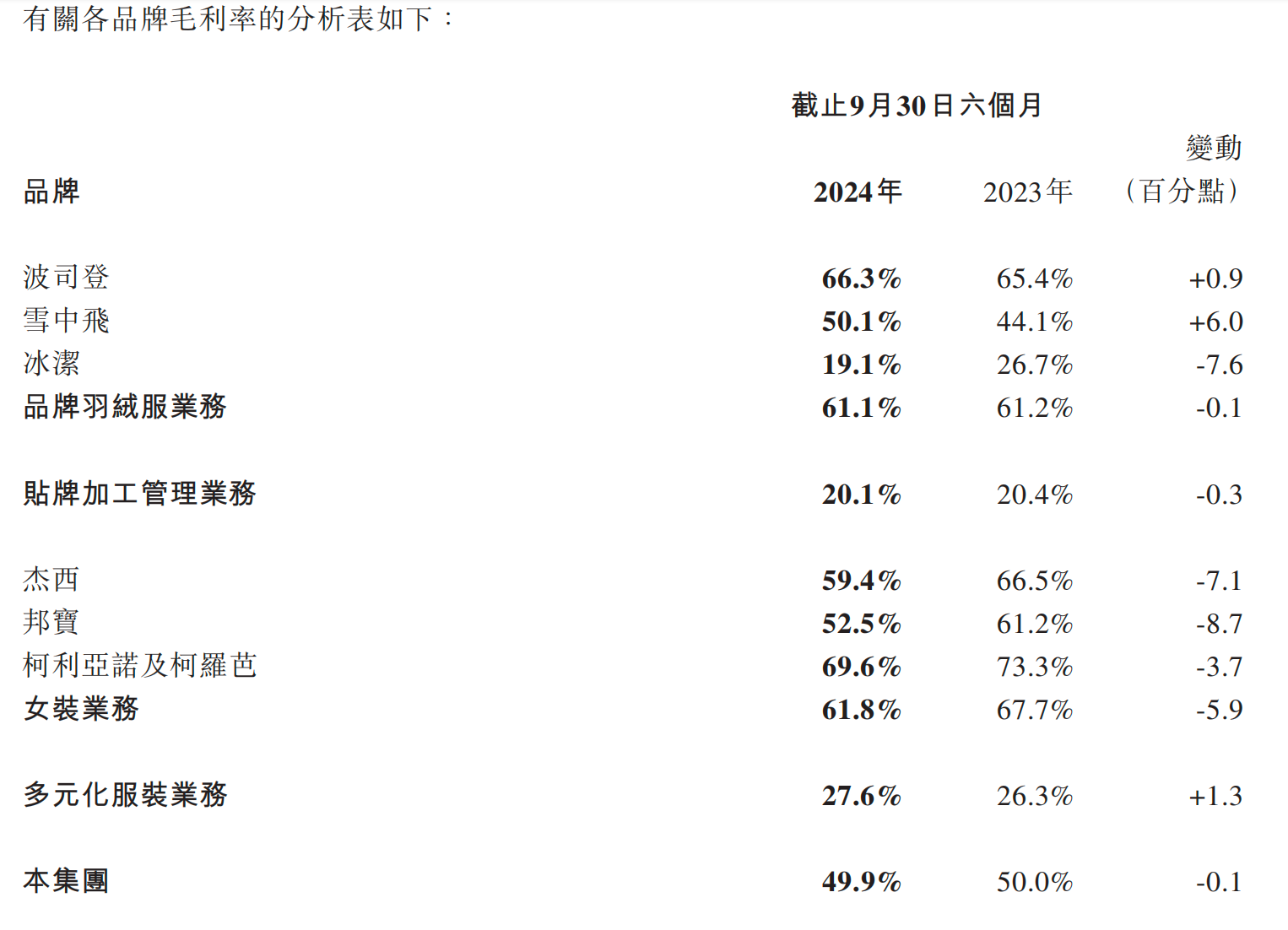

毛利率方面,上半財年集團整體毛利率小幅下降0.1個百分點至49.9%。財報指出,由于產品結構、品牌收入結構及原材料成本的變動,帶動品牌羽絨服業務板塊毛利率小幅下降。

上半財年集團各品牌毛利率情況

具體來看,主要由于波司登品牌推出的防曬服等新品類,而此類產品毛利率相較羽絨服產品略低;雪中飛品牌收入增速較波司登品牌更快,而前者毛利率更低,此外還包括2024年以來羽絨等核心原材料成本上升等原因。貼牌加工管理業務方面,由于上半財年內運輸成本上升,該板塊毛利率較上一財年下降0.3個百分點至20.1%。女裝業務由于激烈的市場競爭及商品結構的調整,毛利率較去年同期下降5.9個百分點至61.8%。

“去年和今年的渠道數量是減少的,波司登要繼續開大店關小店,集團不會通過渠道數量的增長來實現業績增長,而要通過渠道質量的提升來實現。”就渠道端而言,管理層在業績會上指出,將持續擴大Top店、迭代渠道的分層經營體系以及做實單店經營等。上半財年,集團自營和批發收入分別同比增長36.7%、12.6%。

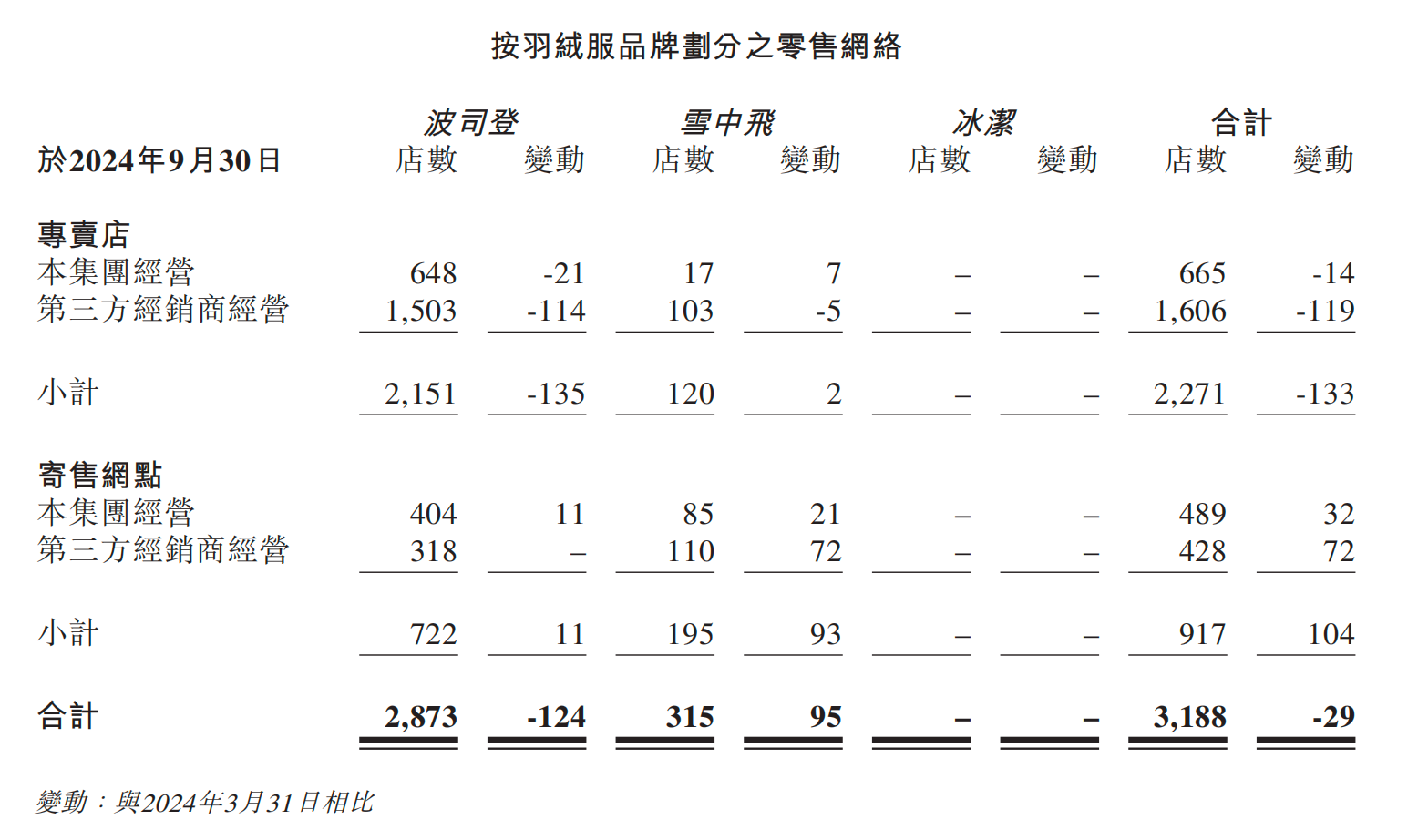

財報顯示,集團羽絨服業務常規零售點總數較2023年3月31日凈減少29家至3188家,自營零售網點凈增加18家至1154家;第三方經銷商經營的零售網點凈減少47家至2034家。在本集團品牌羽絨服業務的總零售網點中,約有26.3%位于一、二線城市(即北上廣深及省會城市),約有73.7%位于三線及以下的城市。

按羽絨服品牌劃分的零售網絡點數量情況

管理層在業績會上進一步指出,規劃在一二線城市、省會城市和核心地區城市,進入更大體量、主流人群聚集的核心商業綜合體,打造符合未來消費趨勢的品牌標桿店。

線上渠道方面,上半財年,集團對在線內容平臺的組織結構進行了一定的變革,重點關注發展自營建設和內容升級。截至2024年9月30日,波司登品牌約有85%的抖音收入來源于直播間銷售。整體來看,上半財年,集團旗下全品牌在線銷售收入達到13.96億元,同比上升23.2%,占比近16%。

打造新業績增長點,管理層回應原材料漲價和市場降價行為

近半年來,各種羽絨價格不同程度上漲,據羽絨金網數據顯示,90%白鴨絨半年來價格上漲了11.7%。中國羽絨工業協會此前發布的公告顯示,在選購羽絨制品時,要選擇正規渠道,并且要避低價陷阱,“按今年原料價格水平,羽絨服裝標準90%白鴨絨的價格約為420-550元/kg,羽絨寢具標準95%白鵝絨價格約為1000-1400元/kg,低于成本價的產品,質量難以保障。”

對于原材料價格的提升,波司登集團管理層在業績會上回應稱,2023年下半年公司就已洞察到了鵝絨等原材料會有大漲價的趨勢,公司也前置做好了羽絨管控與價格管控,與戰略供方形成了戰略合作聯盟,進行了前置性、策略性的備貨,保障公司鵝絨等核心材料的價格具備最優競爭力。

值得注意的是,今年以來眾多的快消品牌,尤其是此前走高端路線的品牌,紛紛選擇降價或者轉型性價比路線來應對市場的變化。對此,管理層在業績會上回應稱,“目前許多品牌都在走降價的形式,尤其在市場不好的狀況下最簡單最直接的方式就是降價,降價在短期可能會有一些效果,但長期來看等于‘自殺’,一定沒有未來,沒有一個品牌能完全通過降價做得越來越好。波司登作為行業龍頭品牌,在做強自身的同時也把整個品類賽道做大了。當下的羽絨服賽道非常熱,很多知名不知名的企業都蜂擁而至,我們也客觀看待市場競爭的壓力。”

管理層還指出,今年“雙11”在折扣管理方面保持穩健,并在持續往更優的方向發展,去年雙11折扣為79折,今年是81折。今年雙11總體價格帶方面,去年客單價不到1500元,今年達到1740元。

多位高管在業績會上提及,除了羽絨服主業務外,今年在防曬衣、三合一沖鋒衣等創新品類上的增速很快,甚至領先于經典系列,“在目前溫度不是很給力的狀況下,創新的、時尚引領的品類反而能更加得到消費者的青睞。”

管理層也在業績會上指出,公司新品類對毛利率產生的是正向的影響,“春夏功能新品類,無論是防曬和沖鋒衣功能品類,通過前幾年的經營,業績有了翻倍的增長,量價提升。新品類在毛利率上,確實會比羽絨服的毛利率低一些,但從外部來看,毛利率、定價高于大部分外部的功能性外套品牌,能平衡好門店淡季的經營效率。”

對于未來的發展計劃,財報指出,集團始終聚焦羽絨服核心主業,在做強羽絨服核心主業的基礎上,聚焦“時尚功能科技服飾”賽道,通過現有品牌有機健康成長、拓展品類、布局品牌矩陣等方式,穩步做強核心主業。

據財報指出,2024/25上半財年,波司登集團完成了戰略投資加拿大奢侈羽絨服品牌慕瑟納可(Moose Knuckles),此次投資是集團聚焦羽絨服核心主業、打造立體品牌矩陣、拓展國際業務版圖的重要舉措。目前,波司登主品牌發力中高端羽絨服市場;雪中飛品牌專注于擴大在高性價比大眾羽絨服市場的份額;波司登在中國引進并經營的博格納(BOGNER)品牌專注高端滑雪時尚運動人群;Moose Knuckles品牌將定位于高端奢華潮流人群。

未來在品牌層面的計劃,財報提及,將全局打造品牌矩陣,挖掘時尚功能科技服飾賽道品牌價值。談及出海的最新進展,管理層指出,近幾年波司登有計劃地在國際市場試水和探索。未來3至5年,波司登主品牌將會在穩固國內市場領軍地位的同時,布局規劃國際市場,在歐美市場打造標桿(門店),試水品牌全球化經營,形成成功模式再擴大國際市場。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司