- +1

如果馬云和孫正義的相遇晚了半年

好運能不能被創造

作者 | 曹毅

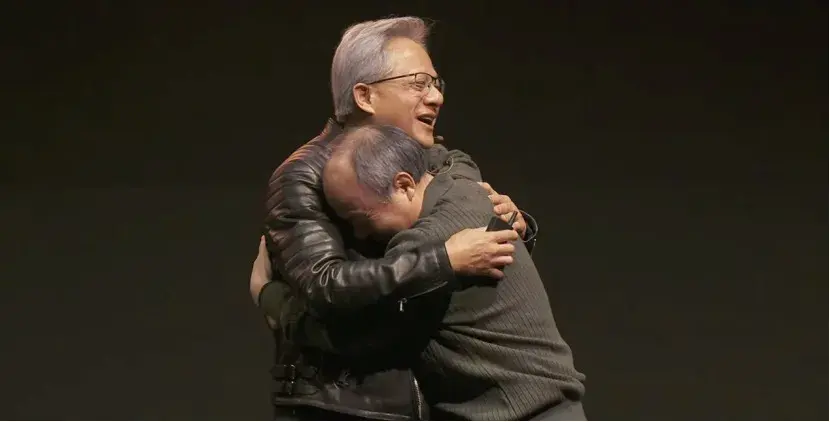

在11月13日的英偉達日本峰會上,英偉達CEO黃仁勛對臺下觀眾爆料:“你們可能不知道,曾經有一段時間,孫正義是英偉達最大的股東。”

話音剛落, 同臺的軟銀集團CEO孫正義立即抱住黃仁勛,假裝哭泣,現場一片哄笑。

孫正義抱著黃仁勛假裝痛哭

英偉達最新市值達到3.48萬億美元。如果孫正義在2019年時沒有將軟銀所持有的近5%英偉達股份清盤出售,今天將有超過1500億美元的賬面收益。

孫正義對此也追悔莫及。“想起那些我錯過的事情,真是令人沮喪......我錯過了一條大魚。”

沒有人能真正說清楚,一筆成功的投資,幾分靠實力,幾分靠運氣。

硅谷的風險投資誕生于一場“背叛”。

1957年夏天,半導體之父威廉·肖克利(William Shockley)公司的8名博士研究員由于受夠了肖克利的高壓領導,決定集體出走,另謀高就。

在那個推崇格雷厄姆和巴菲特價值投資理念的年代,沒人愿意投資高風險的科技公司。最終,在投資家阿瑟·洛克(Arthur Rock)的牽線搭橋下,這8名博士研究員拿到了足夠的啟動資金,創立了仙童半導體(Fairchild Semiconductor)。

仙童半導體的成立,打破了等級、權威和“忠誠工作幾十年,最終戴著金表退休”的傳統職場觀,使得困在等級制里的企業人才得以解放。風險投資也開始從傳統銀行分離出來,成為一種新的投資門類。推動仙童半導體成立的洛克則被譽為“硅谷風險投資之父”。

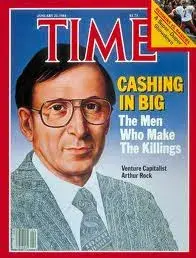

此后的投資生涯中,洛克也有著輝煌的戰績。據《時代》雜志,通過對仙童半導體、英特爾、蘋果等公司的投資,截至1984年,洛克的個人財富至少已達到2億美元。不過,他并不熱衷于談論自己的財富,只是以創投公司的名義做交易,在一間位于舊金山金融區的普通辦公室內工作。

1984年,阿瑟洛克榮登《時代》雜志封面,當期標題為大量現金,此人能賺大錢

洛克將自己的成功歸于好運:“我是全世界最幸運的人。像我所投資的那些企業的創始人,全世界加起來也許只有一百來個,我卻有幸認識其中十個。這不是運氣是什么?”

這究竟是強者的自謙之詞,還是事實果真如此?

慧眼如炬,還是運氣加持?

許多公司在創立初期沒有完善的業務體系和商業模式,在這個階段,風險投資人唯一能確定的只有一個因素:被投資者的潛力。

正如硅谷知名投資人科斯拉(Vinod Khosla)所言,風險投資是一場“九死一生的登月式探險”。而那些最初做到“慧眼如炬”的投資人,在獲得巨大財富后也難免被認為有運氣的加持。

在《原神》誕生前,沒有多少人愿意相信熱愛二次元的“技術宅”會拯救世界。

2011年,當二次元游戲賽道不被外界看好時,斯凱網絡CEO宋濤“突然”出現,對現金流日益枯竭的米哈游來說如同一場及時雨。這一年年底,米哈游用15%的股權從宋濤那里獲得了100萬元天使輪融資,此輪融資也是米哈游自成立以來唯一的融資記錄。

低調的宋濤沒有公開透露過他當年看好米哈游的緣由,外界只知道斯凱網絡原本是一家做塞班系統游戲的公司,在iOS與安卓系統崛起后,不得不找尋新機會。在一些行業人士的眼中,斯凱網絡“撿漏”成功,成為他們無法釋懷的痛。

據胡潤研究院《2024全球獨角獸榜》,米哈游估值如今達到1600億元。在《新財富》雜志公布的2023年《新財富500富人榜》中,米哈游三位創始人蔡浩宇、劉偉、羅宇皓分別以553.5億元、305.1億元、288.9億元的身家位列第54位、第114位、第119位;宋濤則以202.5億元的身家排在第180位。

米哈游四位創始人羅宇皓、蔡浩宇、靳志成、劉偉(左一至左四),當初是上海交大一間宿舍的舍友

縱觀風險投資的歷史,類似的案例還有很多。

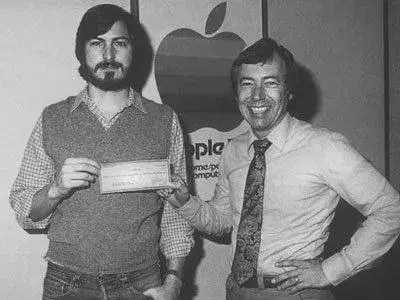

1976年,邁克·馬庫拉(Mike Markkula)在紅杉資本創始人唐·瓦倫丁(Don Valentine)推薦下來到了喬布斯與沃茲尼亞克創業的車庫。在目睹兩人拼湊的個人計算機后,馬庫拉決定幫助他們,并在此后以9.1萬美元的自有資本入股蘋果,換取蘋果26%的股份。

當時,包括英特爾、惠普在內的大公司都不看好個人計算機的發展,甚至唐·瓦倫丁等知名風險投資人也因為喬布斯所展現的“反主流文化”特質而錯失先機。反而是非風險投資人出身的馬庫拉最先在蘋果身上看到了機會,成為了“硅谷第一位天使投資人”。

喬布斯(右)和沃茲尼亞克(左)曾在一間車庫里生產了約200臺Apple I電腦

在中國商業界,“風險投資”這個名詞是在20世紀90年代末熱起來的。隨著互聯網公司的崛起,風險投資找到了合適的對象。

1996年,王樹被IDG委派到深圳找項目。他成日在深圳、珠海、中山等地的科技園碰運氣。到了科技園,打開企業花名冊,凡是公司名稱里有“科技”兩字的,都去拜訪。

在他的湖南大學校友、A8音樂創始人劉曉松那里,王樹得知了因沒錢買服務器而快要撐不下去的騰訊,后者推出的聊天工具OICQ的注冊用戶數當時已超過100萬,但看不到任何變現的希望。

據吳曉波在《騰訊傳》一書中描述,在與馬化騰的會面中,王樹意識到,OICQ是一個前途未卜的項目。如果IDG不給錢,騰訊可能馬上死掉;給錢的話,前景也不明朗。他一邊翻著商業計劃書,一邊漫不經心地問馬化騰:“你怎么看你們公司的未來?”馬化騰沉默了好一會兒,說“我也不知道”。

很多年后,王樹回憶說,正是這個回答讓他對馬化騰另眼相看。他由此判斷出馬化騰是一個很實在的領導者,值得信賴和合作。

騰訊另一位早期投資人,南非MIH中國業務部副總裁網大為(David Wallerstein)則是在無意中發現騰訊的,他每到一個城市就去當地網吧逛,看看那里的年輕人在玩什么游戲。結果,他發現幾乎所有網吧的桌面上都掛著OICQ。

2001年,MIH以3400萬美元投資騰訊,以32.8%的股份成為騰訊第二大股東。獲得投資的騰訊從此擺脫了資金短缺的困擾。

騰訊創始團隊在華強北賽格科技創業園的老樓里的合影 圖源:吳曉波《騰訊傳》

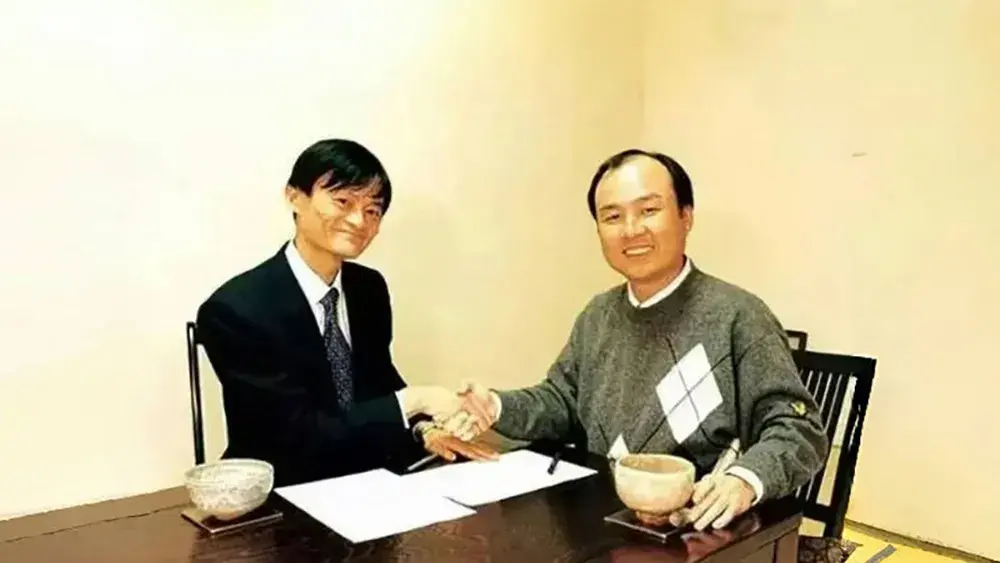

孫正義與馬云,最初相遇于1999年10月底在北京舉行的一場會議上。

見到馬云后,孫正義當場提出希望投資4000萬美元,以換取阿里巴巴49%的股份。據孫正義回憶,他從馬云的眼神里看到了領袖的魅力。

在雙方不久后舉行的第二次會面中,作為阿里巴巴當時的主要股東,時任高盛集團私募部門亞洲區主管的林夏如建議,軟銀投資2000萬美元以獲得阿里巴巴20%的股權,這一投資金額是林夏如和跟投者們三個月前投資額的10倍。就像投資雅虎時做的那樣,孫正義沒有猶豫,立刻就答應了下來。

站在終局的視角回看,孫正義實際投資阿里巴巴的時間是2000年之后。緊接著,那場發生在21世紀初的互聯網泡沫破滅,曾讓孫正義的身家一日之內至少蒸發98%。

如果孫正義和馬云的相遇晚半年,兩人就會彼此錯過,孫正義也不會獲得日后讓他再次復出的跳板。

在2019年的東京論壇上,孫正義坦言,他不是馬云的導師,馬云才是他的貴人。他在第一次見到馬云時,5分鐘就被對方打動,并堅信阿里巴巴會成功。

馬云和孫正義

幕后輔助

運氣固然重要,但外行人往往忽略風險投資人對初創公司的貢獻。

與在前臺扮演主角的創業者不同,風險投資人一般是在幕后擔當輔助,指導創始人如何前進。

1976年,決定幫助蘋果的馬庫拉意識到,雖然沃茲尼亞克和他的計算機很棒,喬布斯也具有成為傳道者的巨大潛力,但這兩位年輕人永遠都不會寫商業計劃書,要看到商業計劃書的唯一辦法就是自己寫一份。

憑借他寫的這份商業計劃書和個人資產作擔保,馬庫拉向美洲銀行借到了25萬美元的貸款,并將這些錢投給了蘋果。

馬庫拉還意識到,在當時只有公司、大學和政府使用計算機的情況下,蘋果如果想達到所預期的規模,就需要一位市場專家,而這份工作的最佳人選就是他本人,原因是他不僅懂營銷,還知道如何在潛在客戶與那些嬉皮士們敲敲打打做出來的東西之間搭起一座橋梁。

在馬庫拉的推動下,斯科特與卡特此后相繼加入蘋果。這三位曾在半導體公司擔任過中層經理的中年人,構成了蘋果最早的企業經營核心。

此外,馬庫拉提出的蘋果營銷哲學也深深影響著喬布斯。喬布斯曾說過,馬庫拉的觀念與自己十分一致。“當你打開iPhone或者iPad的包裝盒時,我們希望那種美妙的觸覺體驗可以為你在心中定下產品的基調。這是馬庫拉教我的。”

直到今天,馬庫拉當年教授喬布斯的營銷三原則仍在指引著蘋果:共鳴、專注與灌輸。

硅谷風險投資之父阿瑟洛克直言,馬庫拉(圖右)和喬布斯(圖左)之間就是一種父子關系

不是每位風險投資人都能像馬庫拉那樣,親自參加公司運營并指導創始人如何去做。

在公司發展的關鍵時刻,有些投資人能站出來為公司出謀獻策,也有些投資人牽線搭橋,為公司尋找寶貴的融資機會。

美團和大眾點評的合并,造就了一家比Paypal 被出售給eBay時規模大10倍的公司,而這背后與風險投資人的助推密切相關。

據塞巴斯蒂安·馬拉比(Sebastian Mallaby)在《風險投資史》一書中描述,作為從“千團大戰”殺出來的兩位贏家,美團與大眾點評的創始人王興與張濤,都從紅杉中國那里獲得過投資。2015年年初,雙方試圖開啟新一輪的“燒錢大戰”以干掉對方。

但到了這一年的夏天,雙方都未能籌集更多資金以繼續作戰。美團方面,王興拜訪了沈南鵬并要求他重啟合并談判。大眾點評方面,投資人們一致要求公司創始人能夠接受王興的提議。

9月19日,在沈南鵬和劉熾平等投資人的斡旋下,王興和張濤來到了香港W酒店。午飯后,沈南鵬和劉熾平向兩位創始人保證,雖然合并會是一個痛苦的決定,但這個痛苦是值得的。經過對每個細節的討論后,當晚,王興和張濤就合并的大致框架達成一致。

美團與大眾點評合并后,張濤(左三)擔任新公司董事長,王興(左四)擔任CEO,此后張濤逐漸淡出公司。

字節跳動最早的資金來自張一鳴的熟人,比如海納亞洲投資人王瓊和幾位張一鳴熟識的天使投資人。

2012年10月,字節跳動旗下核心業務今日頭條已擁有超過1000萬用戶,張一鳴希望以這個旗艦產品為核心去推進B輪融資,但過程并不容易。

2019年,字節跳動成立7周年之際,張一鳴與梁汝波一起回到位于錦秋家園的創業辦公室

作為字節跳動的A輪投資者,王瓊曾保證將牽頭為張一鳴的初創公司進行下一輪融資。她把張一鳴介紹給了至少20位從事風險投資的朋友。但他們全都不看好字節跳動。甚至有位投資人只談了15分鐘就離開了,后來還向王瓊抱怨“光看這個年輕人的樣子,就不符合我的投資風格”。

當幾乎所有風險投資者都拒絕字節跳動后,“白衣騎士”來自地球的另一邊。

有一天,王瓊聯系舊金山的華裔企業家黃共宇,問他在美國有沒有熟人有興趣投資,一個名字立刻出現在了后者的腦海里:尤里·米爾納,原因是這位來自俄羅斯的科技投資者曾投資過自己的初創公司。

尤里·米爾納的投資公司數碼天空科技(DST)當時已在北京設立了辦事處。作為DST北京辦事處的合伙人,周受資在與張一鳴的會面中對他的能力表達了認可。

2013年9月,字節跳動獲得由DST牽頭的1000萬美元B輪融資,解決了資金難題,并從民房改建的辦公室搬到了正式的辦公樓。

DST投資過的企業包括京東、阿里巴巴、美團等

好運可以被創造

在歷史的任何版本中,只有極少數贏家成為超級明星。每一次風險投資的成敗似乎都取決于偶然性:投資人要么收到了隨機推薦,要么偶遇有靈感的年輕人。

如果宋濤沒有遇到米哈游,馬庫拉沒有接受瓦倫丁的建議去造訪蘋果,孫正義在北京沒有遇見馬云……結果會有不同嗎?

沒人知道答案,但一位名叫馬修·薩爾加尼克(Matthew Salganik)的博士生做的一項實驗,或許能給我們一些啟示。

薩爾加尼克創建了一個網站,收錄了很多不知名藝術家的歌曲。參與者被隨機分配到不同的虛擬房間,再由每個房間選出各自的熱門歌曲。

不同的排名組合就這樣產生了。比如,一首名為《禁閉》(Lockdown)的歌曲在一個房間排名第一,但在另一個房間排名第四十。

他的研究結果為評判風險投資提供了一個參考,即引起轟動的作品在很大程度上是隨機產生的。如果能模仿實驗,讓歷史重來幾次,一件作品能否成名,一項投資能否成功,其結果也會是隨機的。

頂尖的風險投資人有沒有可能有意識地創造屬于他們的好運,并通過系統性工作,進而增加好運發生的概率?

2010年,剛剛接過紅杉資本美國分部風險投資業務的魯洛夫·博塔(Roelof Botha)開始構建“偵察員計劃”。

博塔發現,隨著成長型投資的出現,企業家們從初創企業中獲利的時間越來越晚,導致一些活躍的企業家的財富被捆綁在他們的公司中,因而缺乏現金進行天使投資。

于是,博塔和他的合作伙伴想出了一個解決辦法:“我們給你10萬美元來投資,如果成功,我們拿走一半的收益,作為偵察員的你可以保留另一半。”

這樣的安排為紅杉資本帶來了更多的投資線索,意味著那些已經成功的頂級創業者可借此為紅杉資本尋找下一批創業者中最耀眼的明星。由此,天使投資與風險投資之間的競爭,被紅杉資本轉變為一種加深同下一代創業者聯系的機制。

在對癌癥檢測初創企業“健康護衛”(Guardant Health)的投資案例中,偵察員對它的投資促使紅杉資本跟進A輪投資,最終為紅杉資本帶來了超過10億美元的收益;在對第三方支付應用“條紋支付”(Stripe)的投資案例中,偵察員讓紅杉資本在對手發現它之前占得先機,促使紅杉資本成為條紋支付種子輪融資的最大投資人。到2021年,條紋支付價值約為950億美元,紅杉資本的股權價值約150億美元。

在博塔構建“偵察員計劃”的同時,紅杉資本另一位合伙人吉姆·戈茨(Jim Goetz)也在用自己的方式尋找著好運。

2010年至2015年,紅杉資本在美國最成功的投資是聊天軟件WhatsApp。在Facebook收購WhatsApp后,起初投資6000萬美元的紅杉資本獲得了30億美元的回報。

在這個案例中,戈茨構想了一個被稱為“早起的鳥”的系統,幫助他從蘋果的應用商店中尋找有用的投資線索,通過編寫代碼,使其可以跟蹤60個國家的消費者的軟件下載量。正是基于這樣的數據偵察,戈茨注意到了當時在美國并不出名的WhatsApp,比競爭對手發現它之前見到了WhatsApp的開發者。

憑借連同這項投資在內的幾項成功投資,戈茨連續4年占據“最佳創投者名單”的首位,直到2018年,他在紅杉中國的隊友沈南鵬才接過了這個位置。

如果說“人為巧合”存在的話,優秀的投資人就是在有意識地制造這種巧合。

曾為紅杉中國創始人之一的張帆早年在接受采訪時表示,工作中能否迅速不斷提高,最重要的在于是否善于學習。“很多行業都是我們以前不了解的,但是我們要在最短時間內把住一個項目的脈,成為這個行業內有發言權的投資專家,這就需要有很強的學習能力。這種學習也可以說是一種積累,時間長了就會成為一種本能、一種眼光、一種識別能力。”

或許,你也可以學著創造屬于自己的好運。

部分參考資料:

[1] 塞巴斯蒂安·馬拉比《風險投資史》

[2] 投資界網站 PEdaily《中國創投簡史》

[3] 萊斯利·柏林《硅谷攪局者》

[4] 吳曉波《騰訊傳1998-2016:中國互聯網公司進化論》

[5] 杉本貴司《孫正義傳:打造300年企業帝國的野心》

[6] 馬修·布倫南《字節跳動:從0到1的秘密》

[7] 丁西坡《長期有耐心:美團的成長與進化邏輯》

[8] 21世紀商業評論《米哈游賺大錢》

[9] 投資家 《估值2000億,3個技術宅搞出“超級巨無霸”,唯一投資人賺翻了》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司