- +1

住房交易全面降稅!能省多少錢?對房地產(chǎn)市場有哪些利好?

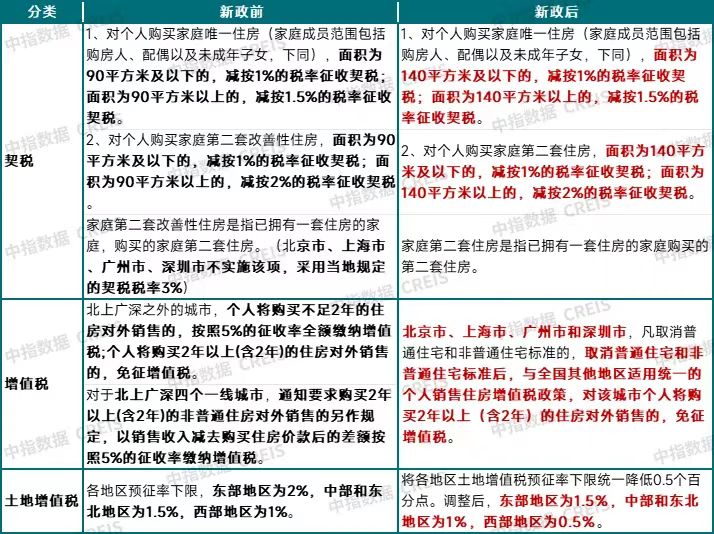

11月13日,財政部、稅務(wù)總局、住房城鄉(xiāng)建設(shè)部發(fā)布《關(guān)于促進(jìn)房地產(chǎn)市場平穩(wěn)健康發(fā)展有關(guān)稅收政策的公告》,相關(guān)稅收政策包括加大住房交易環(huán)節(jié)契稅優(yōu)惠力度;降低土地增值稅預(yù)征率下限;以及明確與取消普通住宅和非普通住宅標(biāo)準(zhǔn)相銜接的增值稅、土地增值稅優(yōu)惠政策。

公告自2024年12月1日起執(zhí)行。2024年12月1日前,個人銷售、購買住房涉及的增值稅、契稅尚未申報繳納的,符合本公告規(guī)定的可按公告執(zhí)行。

相關(guān)稅收調(diào)整前后變化

以下為澎湃新聞根據(jù)新政整理的政策要點:

變化一:全國范圍內(nèi),購買家庭唯一及第二套住房,不超過140平方米的按1%繳納契稅

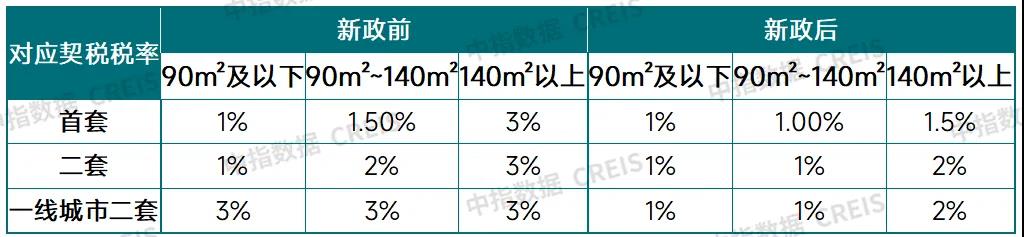

新政:契稅方面,將現(xiàn)行享受1%低稅率優(yōu)惠的面積標(biāo)準(zhǔn)由90平方米提高到140平方米,并明確北京、上海、廣州、深圳4個城市可以與其他地區(qū)統(tǒng)一適用家庭第二套住房契稅優(yōu)惠政策,調(diào)整后,在全國范圍內(nèi),對個人購買家庭唯一住房和家庭第二套住房,只要面積不超過140平方米的,統(tǒng)一按1%的稅率繳納契稅。

58安居客研究院院長張波指出,新政前,對于首套普通住宅契稅大致在1%-1.5%,非普通住宅則是3%,目前統(tǒng)一為140平方米及以下的按1%稅率征收,對于一二線城市來說,包括首套和改善,大量的需求都是集中在140平方米以下,契稅的大幅優(yōu)惠可以大大節(jié)省其買房支出,并且契稅不同于房貸,需要在購房時一次性繳付,減少契稅支出讓購房者的當(dāng)下感受更為直接和明顯。

上海易居房地產(chǎn)研究院副院長嚴(yán)躍進(jìn)指出,以上海為例,過去只有購買90平方米及以下的普通住房,契稅按1%征收。而現(xiàn)在購買140平方米以下的房子,無論是首套房還是二套住房,都可以按1%征收。對于購房者來說,其稅率可從原來最高的3%下調(diào)到1%。以500萬元的住房為例,契稅從原來的15萬元減少到5萬元。

變化二:購買140平方米以上住房,唯一住房減按1.5%、二套按2%稅率執(zhí)行

新政:對個人購買家庭唯一住房(家庭成員范圍包括購房人、配偶以及未成年子女),面積為140平方米以上的,減按1.5%的稅率征收契稅。對個人購買家庭第二套住房,面積為140平方米以上的,減按2%的稅率征收契稅。

嚴(yán)躍進(jìn)指出,140平方米以上的住房,可以通俗地約定為“豪宅項目”。對于一線城市來說,過去一般會列為非普通住宅,無論是首套還是二套,其稅率均為3%。如此對比,新政下,若是按首套房的名義認(rèn)購,其稅率將從3%下降至1.5%,即1000萬元的房子,契稅從30萬元減少到15萬元。若是按二套房的名義認(rèn)購,稅率將從3%下降至2%,契稅從30萬元減少到20萬元。其他城市在這個稅率方面則沒有變化。換句話說,大城市在買“豪宅”項目方面,和中小城市買頂豪的稅率是看齊了。

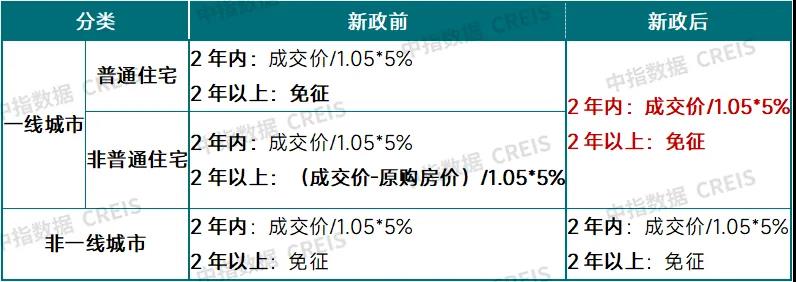

變化三:購買2年以上(含2年)的住房對外銷售的,免征增值稅

新政:北京市、上海市、廣州市和深圳市,凡取消普通住宅和非普通住宅標(biāo)準(zhǔn)的,取消普通住宅和非普通住宅標(biāo)準(zhǔn)后,與全國其他地區(qū)適用統(tǒng)一的個人銷售住房增值稅政策,對該城市個人將購買2年以上(含2年)的住房對外銷售的,免征增值稅。

張波提到,降低交易稅費,利好換房人群這一點和此前市場預(yù)期相同。從賣方來看,新政前,普宅滿2年免征增值稅,非普宅滿2年按差額5%征收,新政后,2年以上非普宅也免征,雖然一線城市需要等普宅政策發(fā)布后才調(diào)整,但大概率也將保持同一節(jié)奏,超過2年免稅將更有利于改善人群入市,尤其是對原來非普宅更為利好。疊加目前交易過程中,個人所得稅減免的相關(guān)規(guī)定,換房的稅費成本將大大降低,甚至除了二手房交易的經(jīng)紀(jì)人傭金,大量住房都可以實現(xiàn)交易稅費不斷接近“零成本”。

中指研究院政策研究總監(jiān)陳文靜指出,以北京為例,政策優(yōu)化前,滿兩年非普宅需繳納增值稅,若現(xiàn)價500萬元,購買時原值200萬元,則應(yīng)繳增值稅為(500-200)/1.05*5%,即14.3萬元。政策優(yōu)化后滿兩年原非普宅也可免征增值稅,原應(yīng)繳增值稅可全部節(jié)省。

變化四:土地增值稅預(yù)征率下限統(tǒng)一降低0.5個百分點

新政:土地增值稅方面,將各地區(qū)土地增值稅預(yù)征率下限統(tǒng)一降低0.5個百分點。

與我國房地產(chǎn)開發(fā)模式相適應(yīng),土地增值稅實行預(yù)征制度。為充分發(fā)揮土地增值稅預(yù)征的調(diào)節(jié)作用,稅務(wù)總局于2010年發(fā)文明確了各地區(qū)預(yù)征率下限,其中:東部地區(qū)為2%,中部和東北地區(qū)為1.5%,西部地區(qū)為1%。 此次調(diào)整,將各地區(qū)土地增值稅預(yù)征率下限統(tǒng)一降低0.5個百分點。調(diào)整后,東部地區(qū)為1.5%,中部和東北地區(qū)為1%,西部地區(qū)為0.5%。

張波提到,土地增值稅層面目前下調(diào)的空間并不大,目前來看主要體現(xiàn)在預(yù)征層面的減少,這對于減少房企現(xiàn)金流壓力層面將起到一定作用。

陳文靜指出,近些年,隨著房地產(chǎn)市場的持續(xù)調(diào)整,不少房地產(chǎn)項目的土地增值稅實際稅率已經(jīng)明顯降低,企業(yè)不少稅費資金處于多繳狀態(tài),這部分資金如果不能及時退稅,將增加企業(yè)的資金壓力。本次將各地區(qū)土地增值稅預(yù)征率下限統(tǒng)一降低0.5個百分點,有利于降低企業(yè)預(yù)征預(yù)繳的土地增值稅,降低企業(yè)資金壓力,對于當(dāng)前穩(wěn)定企業(yè)預(yù)期也將帶來積極影響。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2024 上海東方報業(yè)有限公司