- +1

七大SaaS巨頭財報揭秘,洞察全球SaaS行業最新趨勢

根據Fortune Business Insights的報告,2023年全球軟件即服務市場規模為 2735.5億美元,預計將從2024年的3175.5億美元增長到2032年的12288.7億美元,預測期間復合年增長率為18.4%(2024-2032)。

軟件即服務市場的增長可歸因于多種因素,例如基于公共和混合云的解決方案的采用增加、與其他工具的集成以及集中式數據驅動分析。此外,主要參與者通過業務發展的伙伴關系和協作制定業務戰略將創造充足的市場增長機會。例如,2022年5月,IBM與AWS合作,在AWS上提供廣泛的SaaS軟件系列。

同時,隨著機器學習和人工智能等技術的采用,可能會在很多方面改變這個行業,特別是在改進多種軟件解決方案的基本功能方面。通過整合SaaS解決方案和人工智能/機器學習能力,定制和自動化解決方案、增強安全性和增強人員能力都是可能的。例如,2022年9月,諾基亞表示,它正在通過向通信服務提供商和企業提供更具吸引力的解決方案來加強其SaaS解決方案組合。新的產品組合將有助于簡化存儲和使用的數據,減少數據組織的時間,并有效地執行重復性任務。

本文選取七家在美國上市的國際頭部SaaS公司,通過分析其2024年最新披露的財報,來洞察全球SaaS行業的最新發展趨勢。

表:國際頭部SaaS公司

數據時間截至2024年10月30日。

Salesforce:全面向AI企業轉型 追求規模效益雙增長

根據IDC數據顯示,在全球CRM供應商中,Salesforce連續11年占據全球市場份額排名第一。

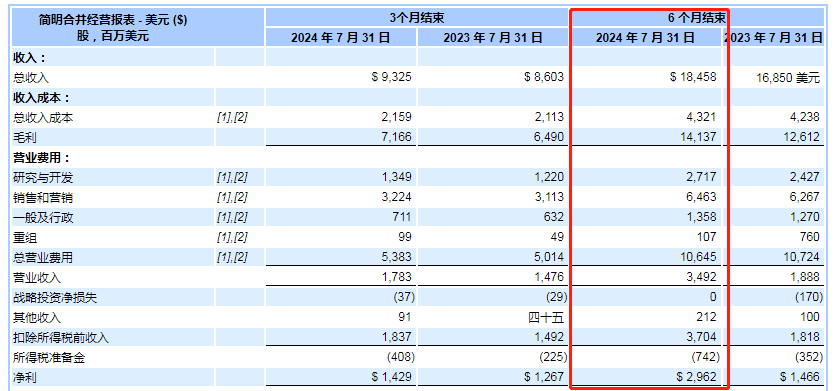

財報數據顯示(截至2024年7月31日的六個月業績),Salesforce總營收184.58億美元,同比增長9.5%;毛利率76.6%,凈利率16%。

數據來源:財報

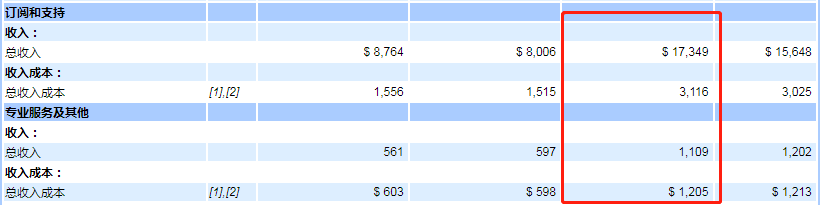

Salesforce的收入來自兩個來源:(1) 訂閱和支持收入和 (2) 專業服務和其他收入。

訂閱和支持收入包括客戶訪問公司企業云計算服務(統稱“云服務”)的訂閱費、來自定期軟件許可銷售的軟件許可收入、以及來自基本訂閱或軟件許可銷售以外的支持和更新銷售的支持收入。

專業服務和其他收入包括流程映射的專業和咨詢服務、項目管理和實施服務以及培訓服務。

財報數據顯示,營收構成中,訂閱和支持收入173.49億美元,占比94%,同比增長11%;專業服務及其他的營收達11.09億美元,占比6%,同比下降8%。

數據來源:財報

毛利率方面,訂閱和支持的毛利率為82%;專業服務及其他的毛利率是負數,通過上表數據可以看到,專業服務及其他的營收11.09億美元,對應的成本是12.05億美元,也就是說六個月虧損近1億美元。

從以上數據可以看出,Salesforce的主要營收來自于訂閱和支持;專業服務部分還處于虧損的狀態,而且營收呈現下滑趨勢。據此推測,在Salesforce的業務中,專業服務將日趨邊緣化。

根據Salesforce的高層表述,Salesforce正在發生兩大轉型,一個是財務轉型,一個是技術轉型。

財務方面,Salesforce表示,將致力于實現規模、盈利雙增長。

在技術轉型方面,Salesforce進一步向AI企業全面轉型。

Salesforce認為,模型和用戶界面并非成功的關鍵因素。盡管存在眾多AI模型,但它們的價值在于能否理解企業的客戶關系。每天產生的大量數據為AI模型提供了訓練和輸出的基礎,但要實現AI的真正價值,企業需要依賴客戶數據和元數據。這些數據和元數據是企業的新黃金。

許多客戶都擁有Salesforce之外的重要業務和客戶數據,這些數據被困在數千個應用程序和孤島中,而且彼此脫節。

Salesforce管理著250PB的寶貴數據,擁有全球最多、最大的前臺企業數據和元數據存儲庫之一。為此,Salesforce推出了數據云。數據云最酷的地方在于它與Salesforce的每個云(銷售云、服務云、營銷云、平臺云)都相連。

Salesforce的數據云為每家公司提供了單一事實來源,安全地為客戶提供360度的AI洞察和行動。

同時,Salesforce與亞馬遜、Databricks、谷歌、IBM、微軟和Snowflake等合作伙伴建立了零復制合作伙伴網絡,這使得客戶能夠從任何位置直接訪問數據云中的實時數據,無需進行數據的復制或移動。這一網絡的建立將成為Salesforce未來增長和人工智能發展的關鍵驅動力。

另外,Salesforce的Einstein 在所有云平臺上提供預測性AI。Einstein每天生成數千億次預測,每周生成數萬億次預測。客戶使用Salesforce的Einstein Copilot、Prompt Builder 和 Einstein Studio為生成性AI用例提供支持,據悉,所有這些產品都在2024年一季度上線。

以印度航空為例,印度航空借助數據云,將忠誠度、預訂、航班系統和數據倉庫的數據云統一起來,這樣就擁有一個單一的真實來源,每月可以處理超過550,000個服務案例。同時,通過Einstein,系統可以自動對案例進行分類和總結,并將其發送給合適的代理,并推薦后續步驟,從而升級高價值的乘客體驗。即使發生航班延誤等情況,系統也能夠立即介入,并在正確的時間為合適的客戶提供合適的服務。所有這些都讓代理能夠提供更個性化的服務,與客戶建立更緊密的關系,讓印度航空更高效、更具盈利能力。

財報數據顯示,2024年2-4月,Salesforce100萬美元以上的交易中有25%涉及數據云。單個季度新增1000多個數據云客戶。

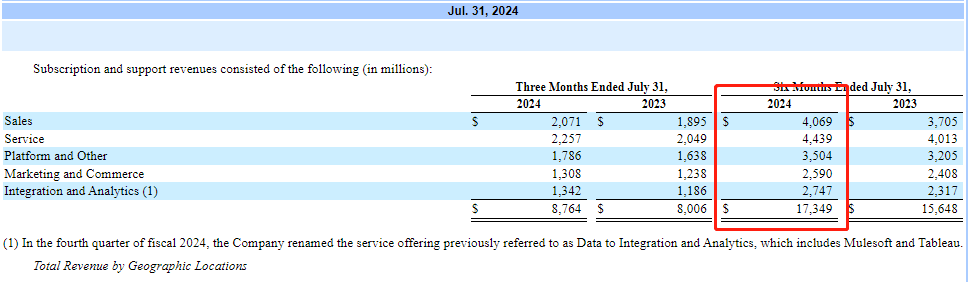

財報數據(截至2024年7月31日的六個月業績)顯示,訂閱和支持收入中,包括Sales、Service、平臺及其他、營銷與商務、集成和分析,分別對應銷售云、服務云、平臺云、營銷云、數據云等五項產品服務。

從營收數據來看,銷售在訂閱和支持收入中占比23.4%;服務占比25.6%;平臺及其他占比20.2%;營銷與商務占比15%;集成和分析占比15.8%。從占比來看,銷售云和服務云的合計占比達49%。

來源:財報

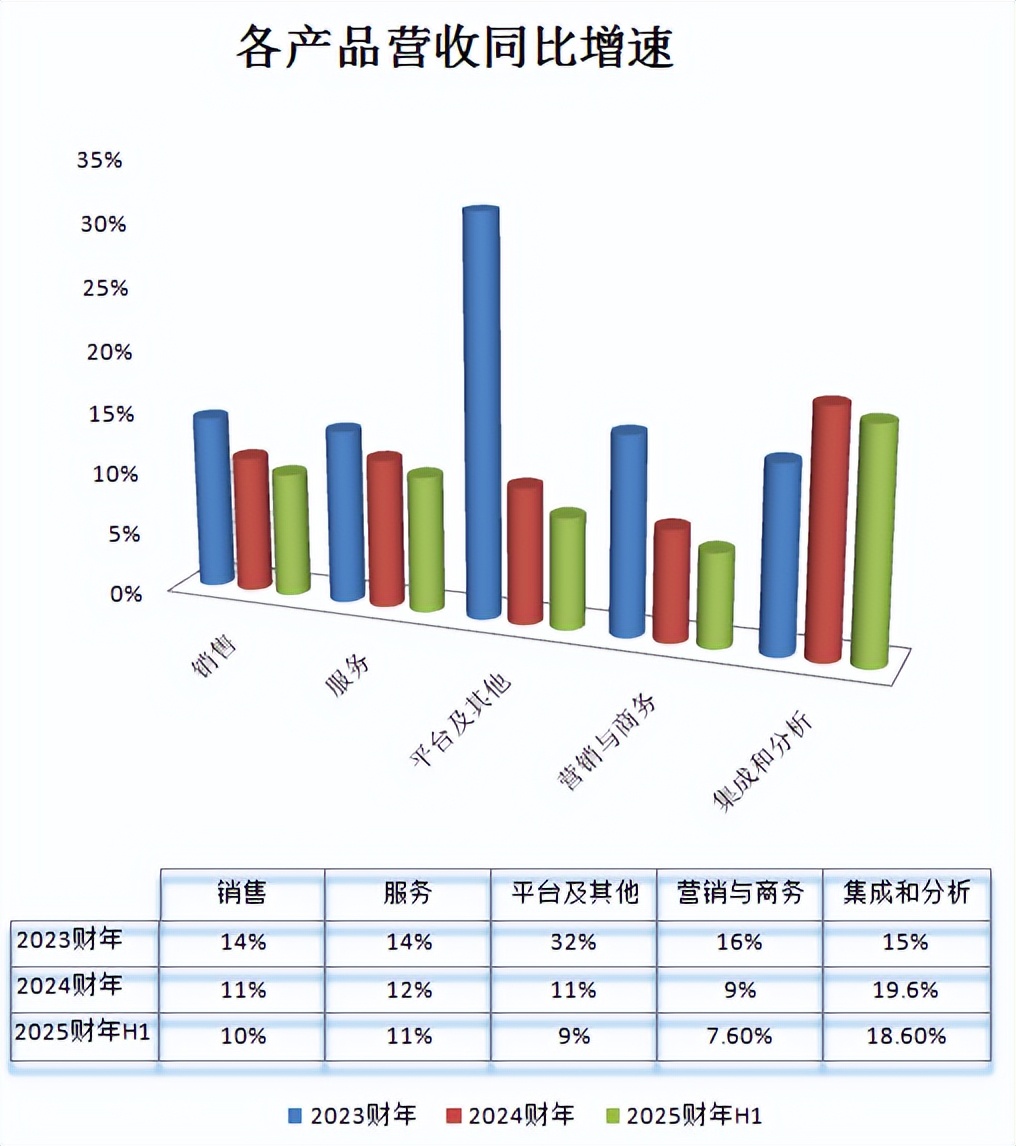

從各產品的營收同比增速來看,內含數據云的集成和分析板塊營收增速表現最佳,約在19%左右,且有上升的態勢。銷售云、服務云、平臺云、營銷云的營收均呈現下降趨勢,目前銷售云、服務云大致維持在10%的增長水平,平臺云、營銷云的增速下降至10%以下。

數據來源:財報 制圖:數據猿

結合總營收數據變化來看,Salesforce近年來的營收增速有較大的回落,訂閱和支持收入的營收增速也在回落;而專業服務及其他出現大幅收縮的跡象,我們推測,此部分營收回落應該是屬于業務上的主動調整,這與此項業務長期虧損有較大的關系。

表:營收情況2022財年-2024財年

根據上述分析,我們認為Salesforce主要是利用AI對現有的產品進行全面的升級與優化,同時,針對客戶的數據痛點,推出數據云,進一步完善現有的產品線,從而保障營收規模的平穩增長。從目前的數據來看,是有一定效果的,營收增速沒有出現進一步的下滑。

值得注意的是,Salesforce不僅在對外的產品服務上進行AI的轉型,同時在內部作業上也推動AI轉型,進一步提升工作效率。

據悉,Salesforce積極采用AI技術,將Einstein集成到Slack ,幫助員工管理會議和回答問題,一個季度內解決了近37萬員工咨詢。Salesforce的AI工具還為開發人員每月節省超過2萬小時的編碼時間。

可謂是,開源節流,降本增效雙管齊下。

這也是Salesforce所提到的財務轉型,追求規模、效益雙增長。

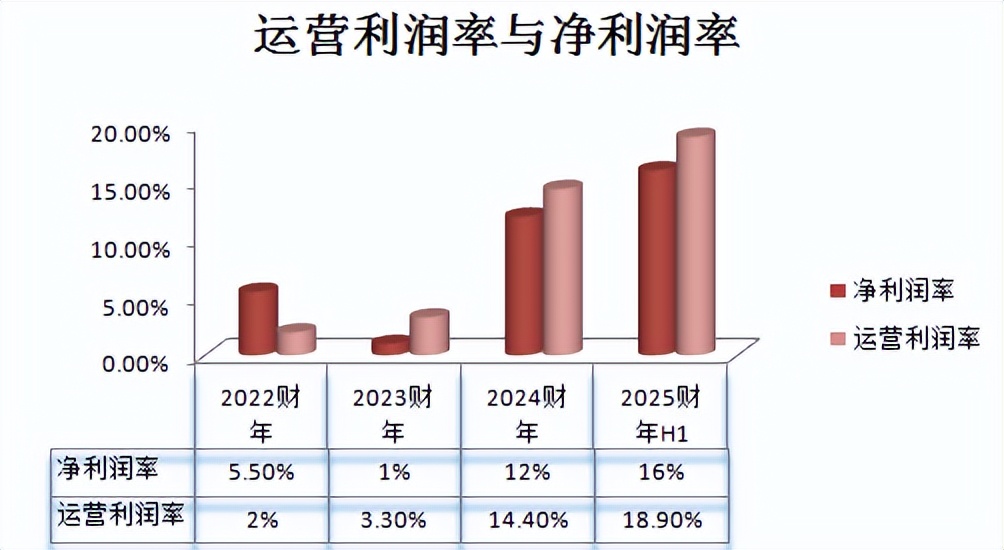

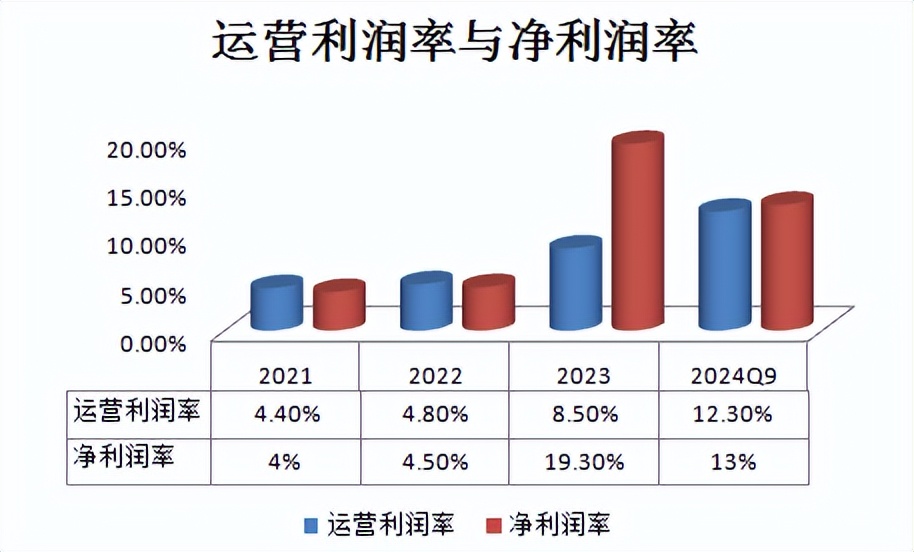

從財務數據來看,效果還是不錯的。從下圖利潤率的演變來看,近一年半以來,Salesforce的運營利潤率已經升至12%;凈利潤率上升到10%以上,2025財年H1(即2024年2月-7月)更是達到16%。

數據來源:財報 制圖:數據猿

總的看來,Salesforce主要是通過向AI企業全面轉型的技術導向,從而帶動財務上的轉型。

Adobe:用AI創新產品路線圖 營收增速下滑趨勢未減

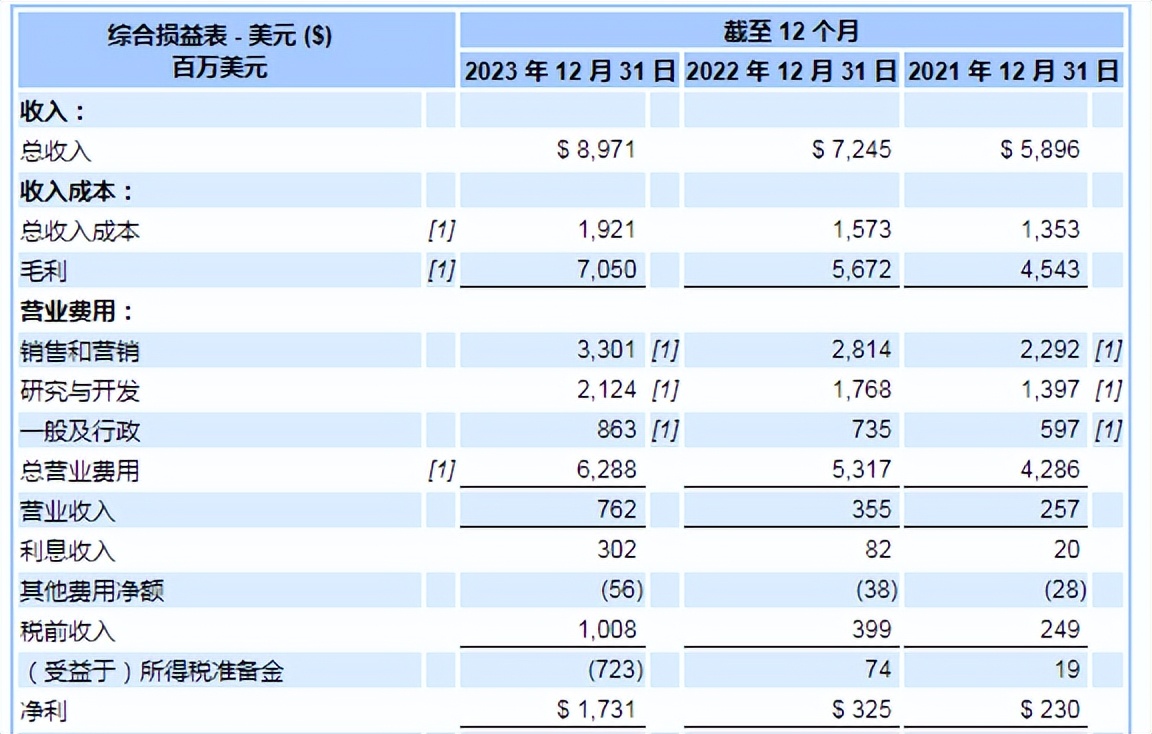

最新財報數據顯示,截至2024年8月30日的九個月,Adobe總營收158.99億美元,同比增長10.7%。毛利率89%,運營利潤率30%,凈利潤率24.4%。

從收入構成來看,

按照服務方式劃分,包括三個部分:訂閱、產品、服務及其他。

訂閱收入151.56億美元,同比增長12.1%,占比95%;產品收入3.05億美元,同比下降11.8%,占比2%;服務及其他收入4.38億美元,同比下降11.3%,占比3%。

從數據來看,Adobe主要以訂閱收入為主;產品、服務的收入合計占比僅5%,而且有進一步下降的趨勢。

毛利率方面,訂閱的毛利率91%,產品的毛利率94%;服務及其他的毛利率9%。

按照服務領域來看,包括數字媒體、數字體驗、出版和廣告。

數據來源:財報

數字媒體收入117.19億美元,同比增長11.6%,占比73.7%;數字體驗收入39.7億美元,同比增長9.5%,占比25%;出版和廣告收入2.1億美元,同比下降10%,占比1.3%。

毛利率方面,數字媒體的毛利率96%,數字體驗的毛利率70%;出版和廣告的毛利率69%。

從訂閱收入比來看,數字媒體中訂閱收入占比98%,數字體驗中訂閱收入占比91%,出版和廣告中訂閱收入占比40%。可以看成,數字媒體、數字體驗的商業模式主要以訂閱為主。

從以上數據來看,Adobe主要以數字媒體收入為主,數字體驗為輔,出版和廣告的部分占比極低,而且有收縮的跡象。

Adobe表示,他們是通過創新的產品路線圖來增加客戶價值的推動。

Adobe在AI領域采用了高度區分化的方法,其根本信念是創造力是一種獨特的人類特質,而AI則具有協助和增強人類創造力、提高生產效率的能力。

在具體應用方面,Adobe在跨數據、模型和界面進行創新,并在所有產品中集成 AI。

創意云:Adobe通過Firefly家族的AI模型,為Photoshop、Illustrator、Lightroom和Premiere等旗艦產品提供AI功能,自2023年3月推出以來,已創造超過90億張圖像。

文檔云:Adobe通過Acrobat AI Assistant徹底改變文檔生產率,這是一個AI驅動的對話引擎,能夠快速部署并增加PDF文檔的價值。Acrobat AI Assistant可以通過附加訂閱服務,服務于所有Reader和Acrobat用戶,支持桌面、Web和移動端。

Adobe Experience Platform (AEP):AEP有望成為Adobe的下一個億美元業務,通過AEP AI Assistant,利用生成式AI提高營銷效率,并擴大對AEP應用的訪問權限。

Adobe GenStudio:Adobe將旗下產品整合,包括創意云、Experience Manager、WorkfrontAdobe Journey Optimizer和客戶旅程分析,以及 Adobe Business等,以賦能營銷人員快速規劃、創建、管理、激活和衡量品牌內容的能力。

第三方集成與合作:Adobe正在擴展其應用程序,整合第三方的文本、圖像和視頻模型,并與合作伙伴共同開發多模式大型語言模型,為客戶提供更多工具選擇。

Adobe正在推動AI解決方案在所有客戶領域的強勁使用量、價值和需求,并初步成功地將新的AI技術商業化,覆蓋數字媒體和數字體驗業務。

從財務數據來看,Adobe的三大云服務:創意云、文檔云、體驗云,分別對應的是數字媒體、數字體驗,其中,創意云和文檔云屬于數字媒體板塊。

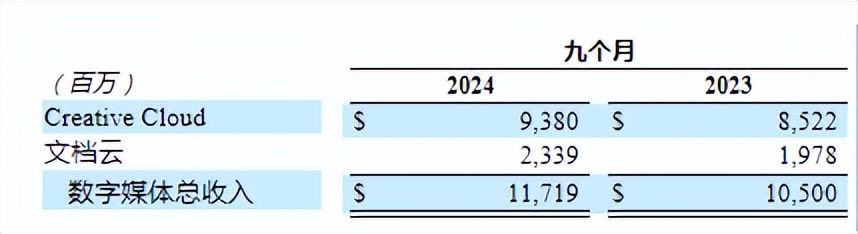

截至2024年8月30日的九個月, 創意云營收93.8億美元,同比增長10%,在數字媒體中占比80%;文檔云收入23.29億美元,同比增長18%,占比20%。

數據來源:財報

體驗云(即數字體驗)收入39.7億美元,營收同比增長9.5%。

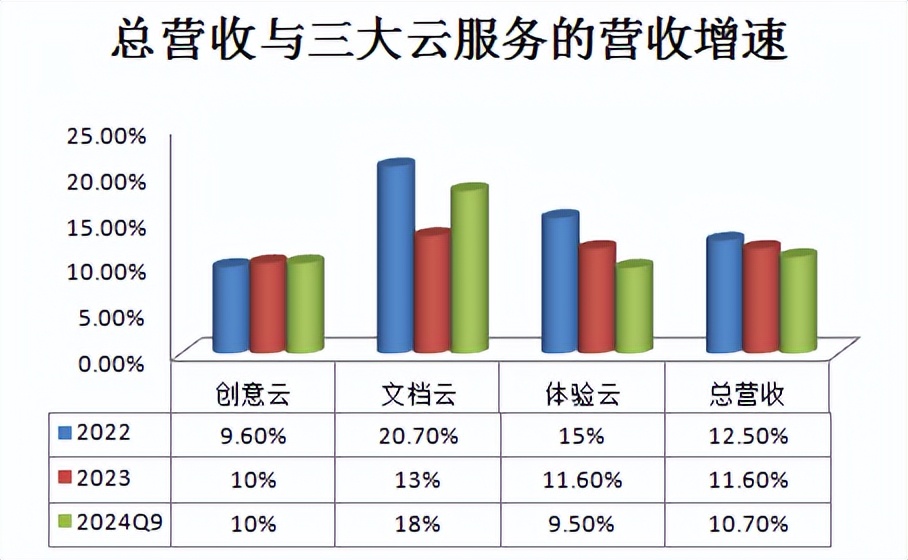

結合2022、2023財年數據來看,創意云的營收增速穩定在10%;文檔云的增速在2023年有所回落后,在2024財年Q9再度回升,逼近20%;體驗云的營收增速持續回落至10%以下。

數據來源:財報 制圖:數據猿

從總營收增速變化來看,也是呈現下降趨勢,每年下降的幅度約為1個百分點。

綜合以上分析,可以看出, AI技術的植入對于Adobe的數字媒體業務有一定的促進作用,同時,也緩解了體驗云營收增速的大幅下滑。但是,并未緩解整個公司營收增速的下滑。同時,從下圖凈利潤率與運營利潤表的表現來看,也沒有改善。后續AI對業務的促進作用還有待觀察。

數據來源:財報 制圖:數據猿

ServiceNow:將生成式AI融入產品 運營利潤率顯著上升

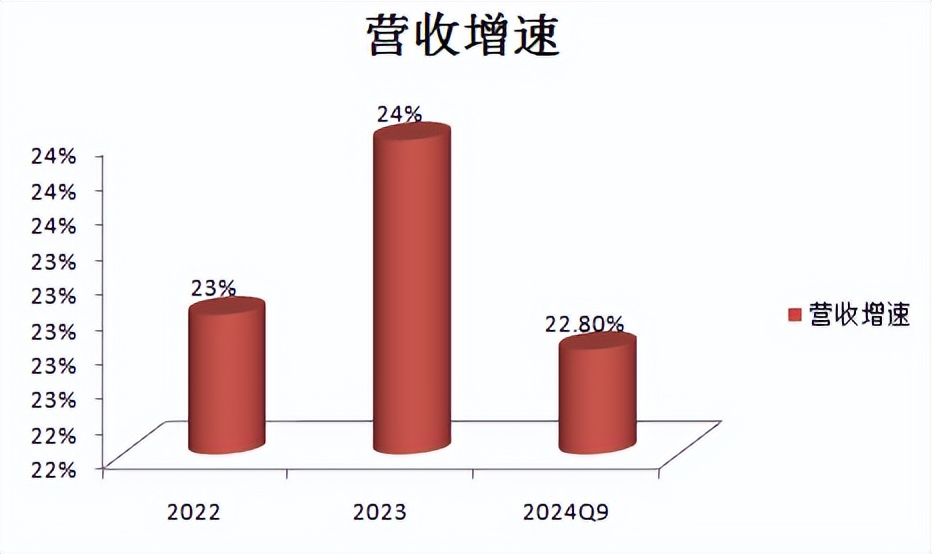

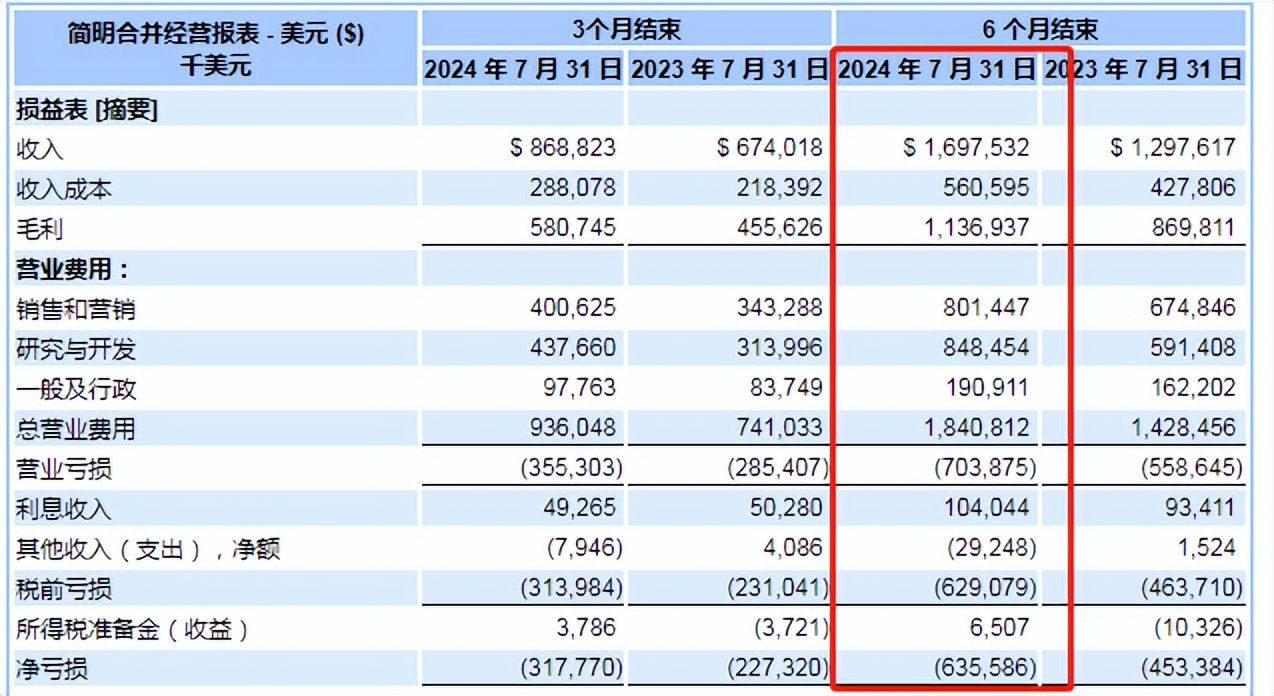

最新財報數據顯示,截至2024年9月30日的九個月,ServiceNow總營收80.27億美元,同比增長22.8%。毛利率79%,運營利潤率12.3%,凈利潤率13%。

從收入構成來看,訂閱收入77.8億美元,同比增長23%,占比97%;專業服務及其他收入2.47億美元,同比增長12.8%,占比3%。

毛利率方面,訂閱的毛利率達82%;專業服務及其他的毛利率為負數,數據顯示,專業服務及其他收入2.47億美元,對應的成本為2.5億元美元。

據悉,ServiceNow正在將生成式人工智能功能融入其產品。

ServiceNow的產品體系是“平臺+工作流APP”:包括一個 “Now 平臺”,以及專為自動化IT、員工和客戶工作流程而設計的標準化應用程序。此外,ServiceNow還提供了一個名為 “Creator 工作流”(之前被稱為App Engine 應用引擎)的平臺,主要用于支持自定義工作流創建、應用程序開發和與第三方系統的集成,并使這些自定義應用程序在ServiceNow Store上可用。

目前ServiceNow已經成功推出了多種基于生成式AI功能的新工具,重點包括:Now Assist和Generative AI Controller,旨在提升工作效率、簡化項目部署,并優化用戶體驗。

Now Assist:這款工具集成了生成式AI,類似于ChatGPT,允許用戶通過自然語言交互來執行技術操作,如自動生成文檔回復、總結工單和創建工作流程。這提高了操作效率,降低了IT技術門檻,尤其適合非技術用戶。

Generative AI Controller:ServiceNow通過Now Platform支持開發者創建自定義AI應用。Generative AI Controller使開發者能夠輕松開發AI功能,如智能客服、文本生成和數據查詢,支持低代碼或無代碼開發,類似于微軟Azure和亞馬遜AWS的AI開發環境。

整體來看,ServiceNow不僅利用生成式AI大幅提高該公司云平臺用戶們的工作效率,還通過獨創的開發者工具和生態推動生成式AI應用的定制化開發。

同時,ServiceNow與英偉達合作,在ServiceNow平臺上使用NVIDIA NIM Agent Blueprints共同開發原生“人工智能代理”。這些代理由業務知識驅動,客戶可以輕松選擇啟用。合作的目標是創建具體的代理用例,以提高企業運營的效率和效果。

ServiceNow的人工智能代理目前正在客戶試用階段,并計劃在2024年11月更廣泛地發布和推廣。關于人工智能代理的定價,ServiceNow的首席執行官比爾·麥克德莫特表示,全面推出后,其定價將與其他產品不同。

據悉,ServiceNow通過在產品中融入生成式AI,從而提供更昂貴的訂閱版本。據ServiceNow透露,其年度合同價值超過500萬美元的大型交易激增;Now Assist用戶們的平均合同溢價高達30%。

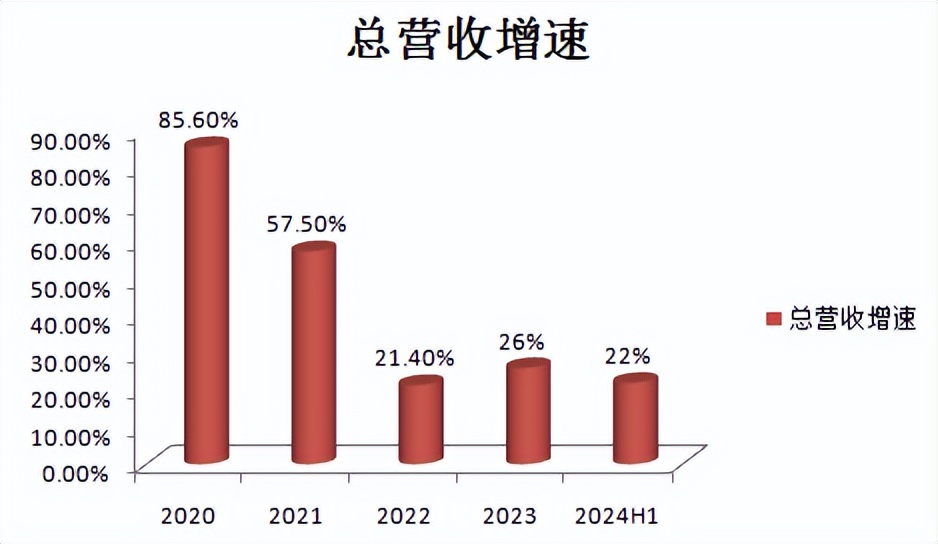

從營收增速來看,ServiceNow的營收增速表現穩定,基本維持在23%左右。

數據來源:財報 制圖:數據猿

Grand View Research預測,從2023年到2030年,全球信息技術服務管理(ITSM)市場將以9.3%的復合年增長率增長。據悉,ServiceNow一直在從傳統廠商手中奪取市場份額,超過了整體市場的增長速度。

從運營利潤率的表現來看,2023財年以來顯著上升,2024財年前9個月達到12.3%的水平。

數據來源:財報 制圖:數據猿

從三大費用的增速來看,從2023財年開始,銷售和營銷費用、研發費用的增速均出現回落,降至20%及以下。

可以看出,ServiceNow通過生成式AI提升現有產品的附加值,優化定價策略,在保證營收增速穩定的情況下,進一步提升了銷售效率與研發的效率,從而顯著改善運營利潤。

數據來源:財報

Intuit:專注于AI驅動的專家平臺戰略 營收/利潤表現平穩

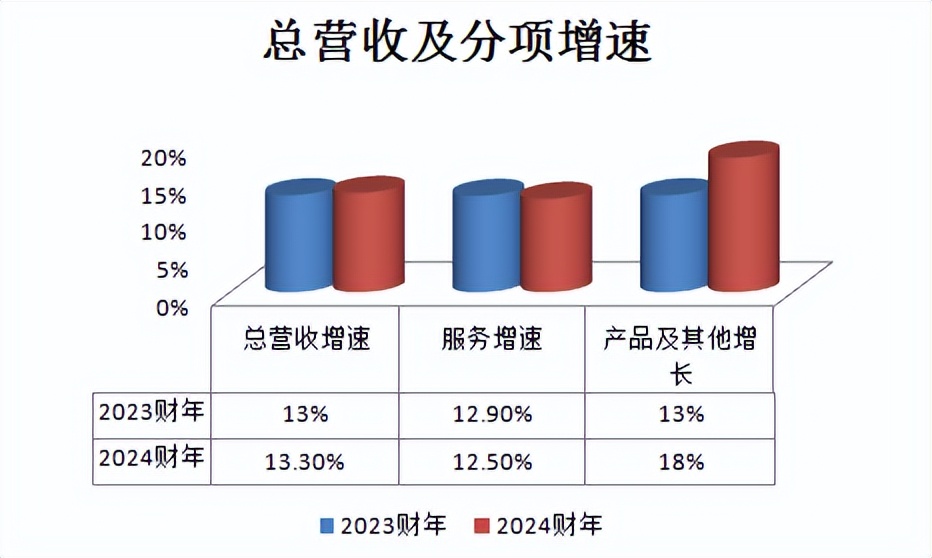

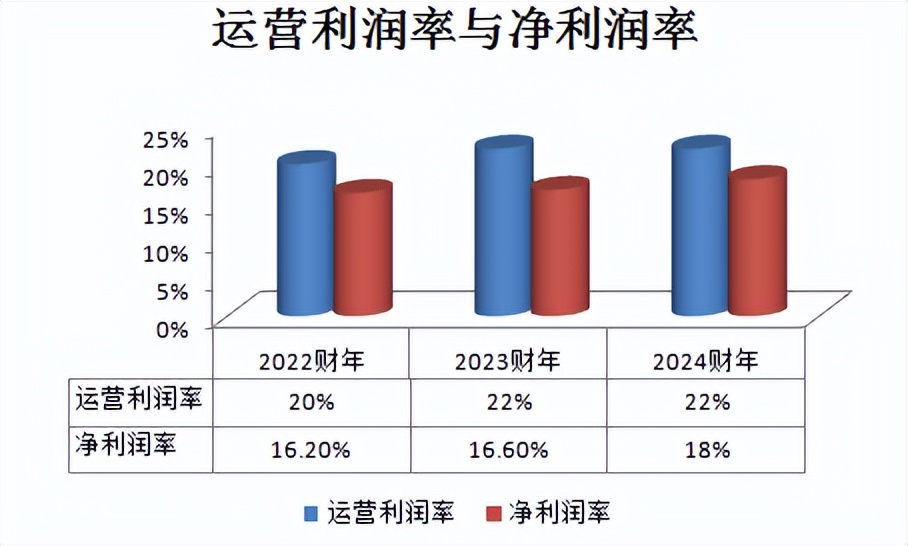

最新財報數據顯示,截至2024年7月31日的12個月,Intuit(財捷)總營收162.85億美元,同比增長13.3%。運營利潤率22%,凈利潤率18%。

從收入構成來看,服務收入138.61億美元,同比增長12.5%,占比85%;產品及其他收入24.24億美元,同比增長18.2%,占比15%。

毛利率方面,服務的毛利率76.6%;產品及其他的毛利率97%。據此推算Intuit公司的毛利率約80%。

據Intuit表示,Intuit專注于AI驅動的專家平臺戰略,很早就投資于AI能力的建設,如數據規模、知識工程、機器學習和GenAI,以及AI動力虛擬專家網絡。

在具體業務方面,主要體現在五大重要領域:

1、提供Intuit Assist的Done-for-You體驗:

Intuit正在推動Intuit Assist,其GenAI動力財務援助,以服務數百萬消費者和約100萬中小型市場企業。Intuit表示,在未來一年內大規模推出Intuit Assist。

2、加速TurboTax Live和QuickBooks Live的平臺和市場投資:

Intuit將AI動力專家嵌入業務產品中,2024財年,TurboTax Live的營收增長了17%,全服務客戶翻一番,而需要TurboTax的客戶翻三番。QuickBooks Live客戶增加了三倍。

3、優化金融解決方案:

Intuit加速從估算到開票再到收款和支付賬單的端到端數字化體驗,服務對象是消費者和中小型市場企業。2024財年,Intuit在平臺上促成的總在線支付量增長了 20%。Intuit還通過 QuickBooks Capital 幫助中小企業獲得24億美元的融資,增長了28%,并在過去六個月內大幅推動了B2B支付數字化進程,其中每月處理的支付量增加了四倍。Intuit預計2025年將提供最佳的無縫支付、資金、銀行、支付賬單和開票解決方案。

4、加大中端市場投資:

Intuit加大對中端市場的投資,包括在平臺和市場推廣方面的額外投資。2024財年,QBO高級客戶增長了28%。2025年,Intuit計劃將加大投資,以更好地服務那些有更復雜需求的客戶,例如更復雜的會計和報告要求、商業智能、資金解決方案、人力資本管理、專業服務以及與 Mailchimp 合作的客戶獲取解決方案,所有這些都由人工智能驅動的專家協助。

5、國際增長加速:

Intuit通過Mailchimp和QuickBooks加速國際增長,將Mailchimp服務翻譯成五種語言,以滿足潛在市場需求,并計劃整合QuickBooks和Mailchimp,打造一個單一的增長平臺。

以上這些戰略體現了Intuit在AI技術、產品創新和市場擴展方面的重點投資,旨在推動公司未來的持續增長。

從營收增速來看,Intuit的表現較為穩定,保持在13%左右的水平,分項方面,產品及其他的營收增速在2024財年有所提升,達到18%。

數據來源:財報 制圖:數據猿

運營利潤率方面,同樣是穩中有升,2022財年以來穩定在20%以上,凈利潤率也相應的呈現上升態勢。

數據來源:財報 制圖:數據猿

Intuit的首席財務官Sandeep Aujla表示,AI正在幫助Intuit打開可以服務的客戶范圍,并真正努力滲透TAM(Total Available Market),以增加其市場份額和收入潛力。

ADP:集成生成式AI創新產品線 追求財務穩健

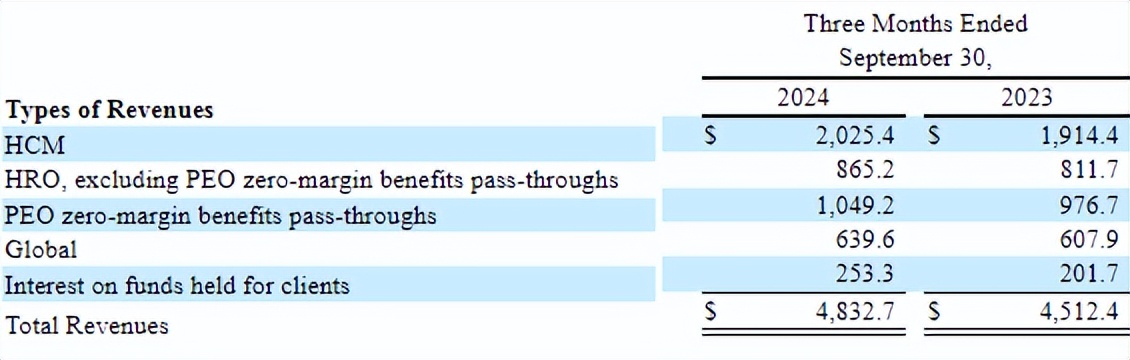

最新財報數據顯示,截至2024年9月30日的三個月,Automatic Data Processing(ADP 下同)營收達48.327億美元,同比增長7%。毛利率45.5%,運營利潤率23.5%,凈利潤率19.8%。

從收入構成來看,PEO(專業雇主組織)營收15.722億美元,同比增長7%,占比32.5%;為客戶持有的資金利息收入2.533億美元,同比增長25.6%,占比5.3%;扣除PEO和資金利息以外的收入30.072億美元,同比增長5.8%,占比62.2%。

從各業務分部來看,HCM營收20.25億美元,同比增長5.8%,占比42%;PEO zero-margin benefits pass-throughs 營收10.49億美元,同比增長7.5%,占比21.7%;

數據來源:財報

HRO營收8.65億美元,同比增長6.7%,占比18%;Global營收6.396億美元,同比增長5.2%。

換個維度來看,雇主服務收入32.61億美元,同比增長7%,占比67.5%。雇主服務中,HCM占比62%。

數據來源:財報

根據ADP透露,ADP正在通過集成生成式人工智能來推動其產品線的創新以及實施流程的優化。

1、ADP Assist的推出:

ADP推出了ADP Assist,這是一個跨平臺的解決方案,利用生成性AI將客戶數據轉化為可操作的見解。ADP Assist不僅僅是一個技術解決方案,它是一種體驗,結合了ADP的深度數據集和專業知識,為人力資源專業人員、領導者和員工提供支持。

ADP在多個平臺上部署了ADP Assist,包括Roll、RUN、Workforce Now和下一代HCM,具有從報告創建到自然語言搜索再到啟動HR操作的增強功能。這些工具簡化了日常任務,并且都由一個易于使用的搜索界面提供支持。

2、優化實施效率,促進下一代HCM解決方案的增長:

ADP為實施團隊投資了生成式AI和其他自動化能力,提高了服務效率,減少了手動操作的時間,從而加快了實施過程。據悉,ADP在2024財年的活躍下一代HCM客戶數量增加了近50%,現場的下一代HCM客戶數量增長了30%以上。

3、數字化入駐的增長:

ADP通過數字化入駐流程,提高了新客戶的入駐效率。在2024年4-6月售出和啟動的50,000個新RUN客戶中,大約有一半是通過數字方式入駐的,而去年同期這一比例為三分之一。

4、全球業務的擴展:

ADP通過收購瑞典合作伙伴的工資業務擴大了全球足跡,將Celergo工資業務擴展到包括冰島,并進一步擴大了在亞太地區的拓展。

ADP通過收購WorkForce Software,使ADP有可能在高價值的勞動力管理解決方案市場中發展,為新的和現有的全球企業客戶提供服務。

新的全球HCm平臺ADP Lyric的推出整合了生成式人工智能技術,支持超過75個國家的薪資發放,并計劃進一步進行國際擴張。

這些進展展示了ADP在人力資源管理解決方案領域的創新和擴張,特別是在AI技術的應用和全球服務能力的提升方面。ADP通過這些產品創新和戰略布局,繼續鞏固其在行業中的領導地位。

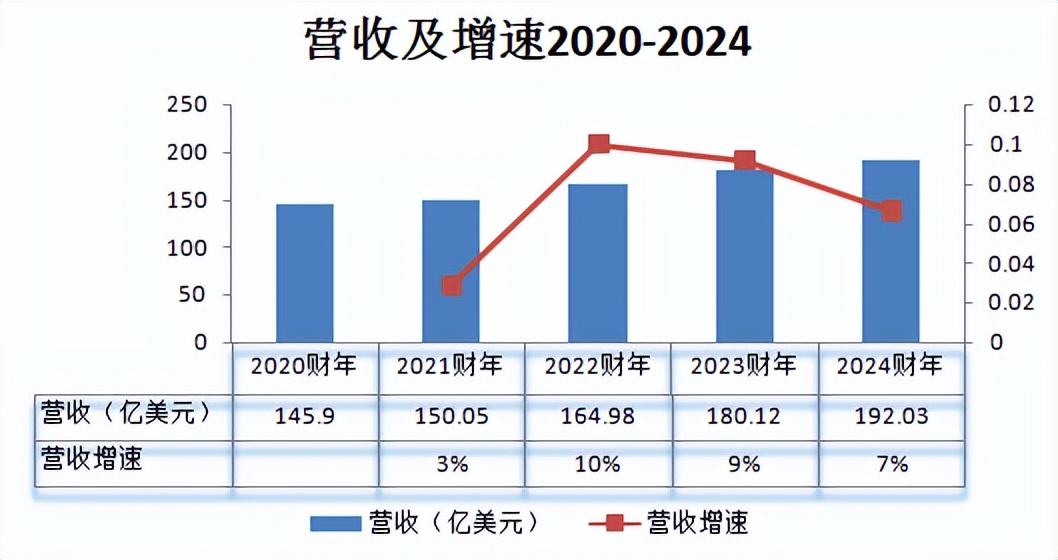

從歷史數據來看,ADP的營收增速近三個財年以來,逐年小幅回落。最新的2025財年Q1營收增速穩定在7%,沒有出現進一步的下滑。

數據來源:財報 制圖:數據猿

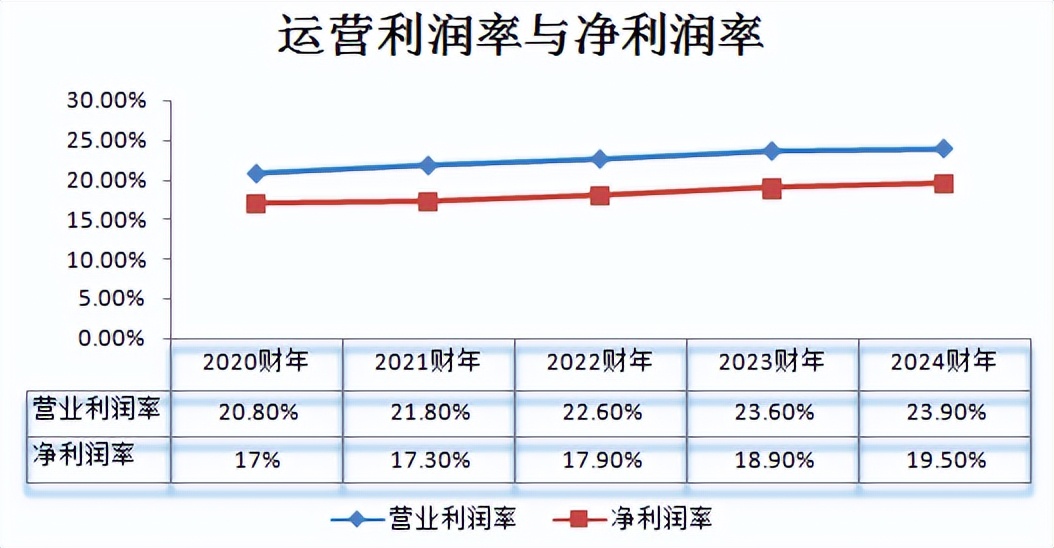

從利潤率表現來看,ADP的運營利潤率與凈利潤率均呈現上升態勢。

數據來源:財報 制圖:數據猿

綜合以上數據信息,ADP在營收增速下降的情況下,利潤表現逐年提升,說明ADP在提升運營效率方面取得了很好的效果。

Shopify:打造無縫協同電商平臺 專注高回報機會

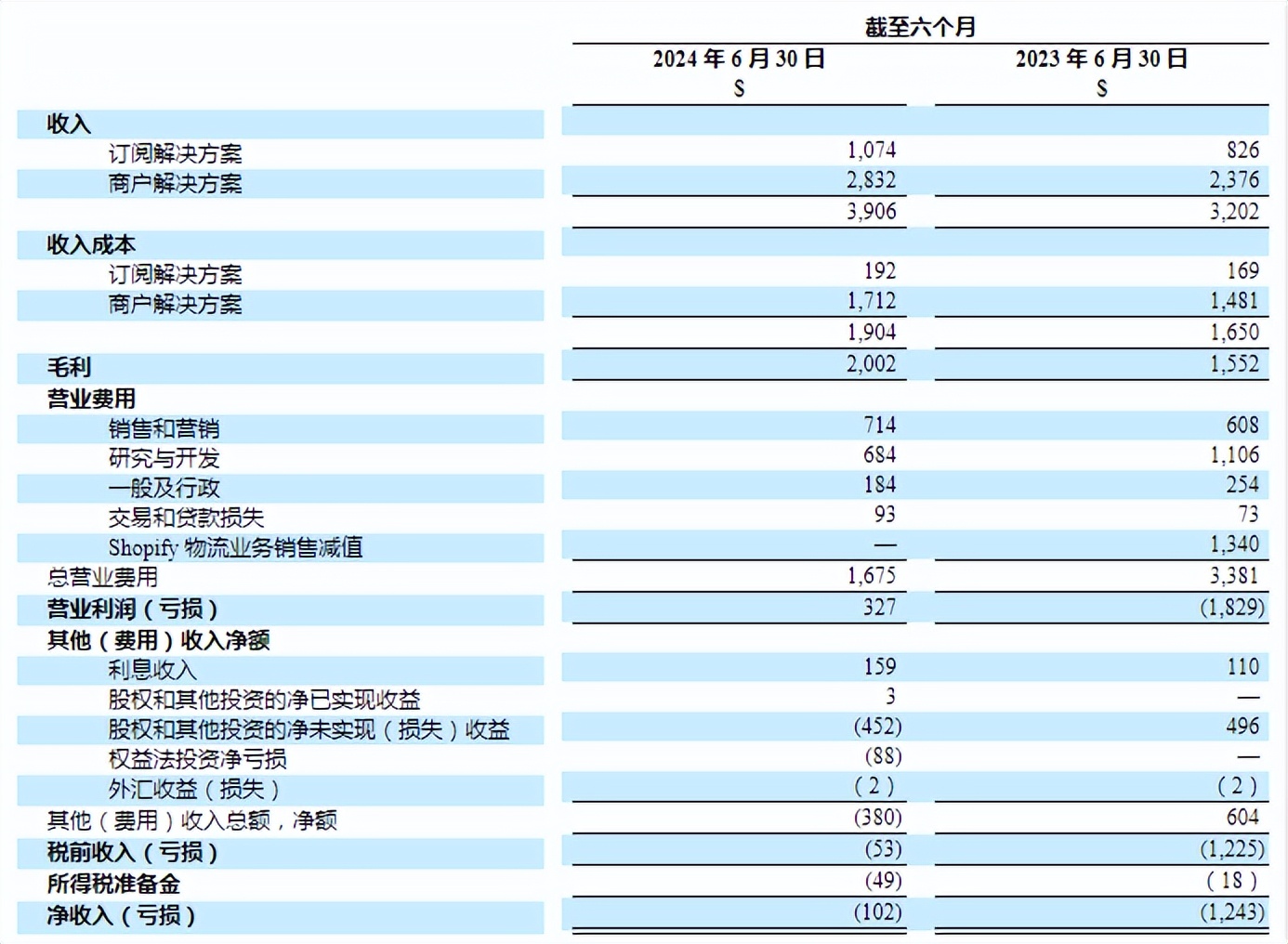

最新財報數據顯示,截至2024年6月30日的六個月,Shopify總營收39.06億美元,同比增長22%。

利潤方面,毛利率51%,運營利潤率8.4%,凈虧損1.02億美元。

數據顯示,2023年同期,毛利率48.5%,運營虧損18.29億美元,凈虧損12.43億美元。

可以看出,與2023年同期相比,2024年上半年Shopify的業績改善顯著,毛利率略有提升,運營扭虧為盈,公司的凈虧損大幅收窄。

Shopify表示,其減少了其他效率較低的領域的投入,專注于測試和尋找新的高回報機會。目前看來,收效顯著。

數據來源:財報 單位:百萬美元

從收入構成來看,Shopify的營收包括訂閱解決方案和商戶解決方案。

2024年上半年,訂閱解決方案營收10.74億美元,同比增長30%,占比27.5%;商戶解決方案營收28.32億美元,同比增長19%,占比72.5%。

毛利率方面,訂閱解決方案毛利率82%;商戶解決方案的毛利率39.5%。

Shopify總裁Harley Finkelstein 表示,Shopify已經發展成為一個統一的商業平臺,其功能涵蓋線上、線下、B2B和國際市場。

無論是在線還是離線,直接面向消費者還是B2B,本地還是全球,Shopify都能全面捕捉。Shopify之所以如此強大,是因為它的所有部分都能無縫協同工作,在商家旅程的每個階段都減少了復雜性,全部提供開箱即用的產品及服務。

比如,Shopify推出了名為Shopify Magic的AI工具集,它使用AI來生成產品描述、營銷材料和客戶溝通內容。Shopify Magic結合了Shopify的功能和AI技術的最新進展,為賣家提供個性化服務支持,幫助他們更輕松地運營獨立站業務。

2024年4月,Shopify通過其新的GraphQL產品APIs徹底改變了在線商店管理,這些APIs支持每個產品多達2000個變體,這是從之前的100個變體限制的顯著增加。這一變化對于擁有大型庫存或復雜產品的商家至關重要,它消除了將產品拆分為多個列表或在產品選項細節上妥協的需要,從而改善了用戶體驗和后端效率。

Shopify總裁Harley Finkelstein認為,優秀軟件的標志是,隨著軟件規模的擴大和發展,每個新功能的構建都像是從一開始就存在一樣。所有功能都和諧地協同工作,以一致的風格和質量打造而成。這是Shopify的一個關鍵價值主張,也是Shopify從一家在線商店發展成為適用于任何地方的商業的全面統一操作系統的標志。

數據來源:財報 制圖:數據猿

從營收增速來看,Shopify已經從高速增長期進入平穩增長期。

綜合以上信息,可以看出,Shopify目前更專注于產品線的精耕細作,在規模與效益方面,更側重于效益。

Snowflake:向全面的“數據云”平臺擴展 運營虧損持續擴大

最新財報數據顯示,截至2024年7月31日的六個月,Snowflake營收達16.98億美元,同比增長30.8%。毛利率67%,運營虧損7億美元。

數據來源:財報

Snowflake致力于將其數據倉庫服務擴展為一個全面的“數據云”平臺,允許客戶訪問、構建、協作和變現其數據。

據Snowflake透露,其AI戰略主要集中在以下幾個方面:

提供全面的AI和ML功能:Snowflake通過其Snowflake Cortex AI和Snowflake ML功能,提供了強大的AI和機器學習能力。這些功能可以幫助用戶更有效地處理數據,構建生成式AI應用程序,并提供完全管理和企業級的LLMs(大型語言模型)。

簡化AI應用開發:Snowflake致力于簡化AI應用的開發過程,通過提供預構建的AI功能和無代碼界面,使得不同技能水平的用戶都能快速上手AI開發。例如,Snowflake Cortex AI提供了易于使用的聊天服務,允許用戶通過自然語言查詢企業數據,快速獲取所需答案。

強化數據安全和治理:Snowflake強調在AI應用開發中的數據安全和治理。例如,Snowflake Cortex Guard利用LLM-based input-output safeguard來過濾和標記組織數據和資產中的有害內容,確保AI應用的安全性。

推動AI模型的定制和微調:Snowflake通過Cortex Fine-Tuning功能,允許用戶對AI模型進行定制和微調,以提供更個性化的體驗。這項服務提供公開預覽,并可通過AI ML Studio或簡單的SQL函數訪問。

統一的MLOps平臺:Snowflake ML提供了統一的MLOps平臺,使得團隊能夠無縫地發現、管理和治理整個ML生命周期中的特征、模型和元數據。這包括Snowflake Model Registry和Snowflake Feature Store,以及ML Lineage功能,以追蹤特征、數據集和模型在端到端ML生命周期中的使用情況。

合作和收購:Snowflake通過合作和收購來增強其AI能力。例如,Snowflake與Nvidia建立了合作伙伴關系,提供Nvidia GPU基礎設施和NeMo框架,允許客戶使用自己的Snowflake數據進行補充訓練,訓練屬于自己的大模型。此外,Snowflake還收購了Neeva和Streamlit,增強了其搜索工具和應用程序開發能力。

通過這些戰略,Snowflake旨在使企業AI更加易于訪問、高效和可信,幫助各種規模和技能水平的組織利用AI解鎖數據的價值。

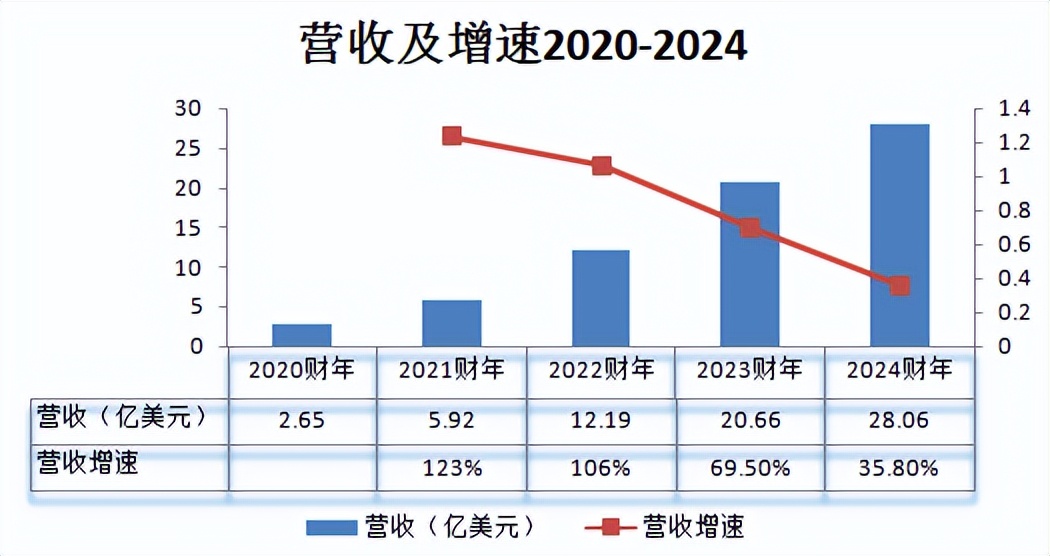

從歷史數據來看,Snowflake的營收增速呈現出逐年大幅回落的趨勢,目前已經下滑至約30%的最新水平。

數據來源:財報 制圖:數據猿

同時,歷史數據顯示,Snowflake至今還沒有實現運營盈利,而且從虧損額來看,有上升的趨勢。

數據來源:財報 制圖:數據猿

根據市場分析,Snowflake的虧損原因主要包括高額的運營成本、研發投入、市場競爭以及為了長期增長而進行的投資。

結語:

綜合以上信息,可以看出,SaaS行業的發展呈現出四大顯著趨勢,這些趨勢不僅塑造了行業的未來,也對企業的戰略規劃和市場競爭產生了深遠影響。

趨勢一:營收增速普遍放緩

隨著市場逐漸成熟和競爭加劇,SaaS行業的營收增速出現了普遍放緩的趨勢。這種放緩可能是由于市場飽和、經濟波動或技術成熟度達到一定水平后的自然結果。企業需要通過提高運營效率、優化產品服務和開拓新市場來應對這一挑戰。

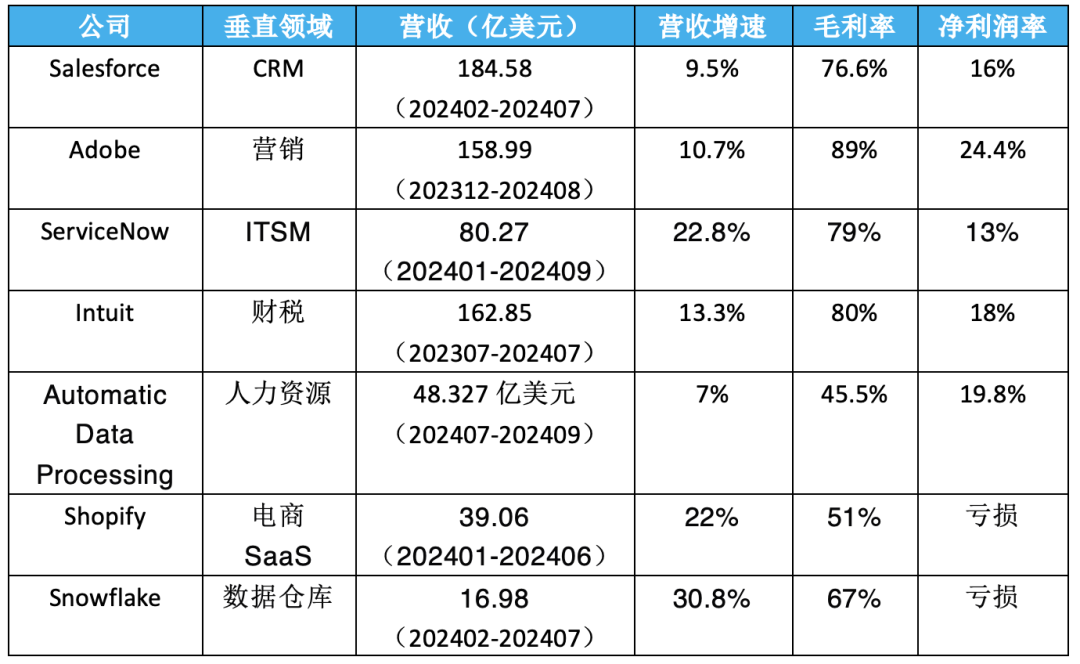

表:國際SaaS公司主要運營數據

趨勢二:AI與SaaS解決方案的整合正在改變整個行業

人工智能技術的整合正在成為SaaS行業的一個關鍵驅動力。從Salesforce的Einstein到Adobe的Firefly家族AI模型,再到ServiceNow的生成式AI工具,各大SaaS公司都在積極將AI融入其產品中,以提高服務的智能化水平、增強用戶體驗和提升業務效率。AI的集成不僅優化了現有的業務流程,還為創新服務和產品開辟了新的可能性。

趨勢三:SaaS公司與其他技術巨頭的合作在增強

SaaS公司為了擴大其服務范圍、提升技術能力和增強市場競爭力,正在加強與其他技術巨頭的合作。這些合作可能包括技術集成、共同開發新產品、共享市場資源或進行戰略投資。例如,Snowflake與Nvidia的合作,以及ADP與其他技術提供商的合作伙伴關系的深化,都是這一趨勢的體現。這些合作有助于SaaS公司快速獲得新技術,擴展服務范圍,并提高其在競爭激烈的市場中的競爭力。

趨勢四:兼并收購在業務拓展方面依然是一個比較有效的方式

兼并和收購(MA)仍然是SaaS公司實現快速增長和市場擴張的有效手段。通過MA,SaaS公司可以迅速進入新市場、獲得新技術、擴大客戶基礎或消除競爭對手。例如,ADP通過收購瑞典合作伙伴的工資業務來擴大其全球足跡,這不僅增強了其在特定地區的市場地位,也為其提供了新的增長機會。

除了這四大趨勢,SaaS行業還面臨著其他一些重要的發展動態,如對數據安全和隱私的日益關注、對云原生技術的投資增加、以及對多租戶架構和微服務的采用等。這些趨勢和動態共同塑造了SaaS行業的未來,要求企業不斷適應變化,以保持競爭力和市場領導地位。

Mordor Intelligence指出,全球第四次工業革命(工業4.0)以聚焦加速的高性能計算先進的數字化技術為主要特征,比如人工智能、無處不在的移動超級算力等,對全球各行業產生重大影響,尤其是全球企業當前逐漸認識到將人工智能融入其業務流程、通過AI自動化流程提高企業經營效率并降低成本的巨大價值,提高企業盈利能力。

Mordor Intelligence研究報告顯示,預計2024年到2029年,企業級人工智能軟件市場的總規模將以每年52%的驚人速度快速增長,2029年市場規模有望高達3116億美元。

隨著AI技術的不斷進步和深入整合,SaaS企業正站在一個新的競爭和機遇的十字路口。在這場競爭中,那些能夠成功將AI融入其業務流程、自動化流程提高效率并降低成本的企業,將更有可能獲得市場的青睞。這不僅要求企業在技術上保持領先,還要求它們在戰略規劃、市場洞察和客戶服務上展現出更高的靈活性和創新能力。

可以想象,隨著AI技術的不斷發展,SaaS企業的未來將充滿挑戰,但也同樣充滿了無限的可能。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司