- +1

越過越摳,美瞳都流行半年拋了

星巴克喝不起,9.9元咖啡很便宜;下不起館子,“窮鬼套餐”也很香;就連快遞里“好評返現”的卡片也值得撿起來看看。

我們講過很多次,平替替掉的首先是溢價,對品質的要求依然存在。

但這個規律在美瞳品類上似乎出現了一些異數。

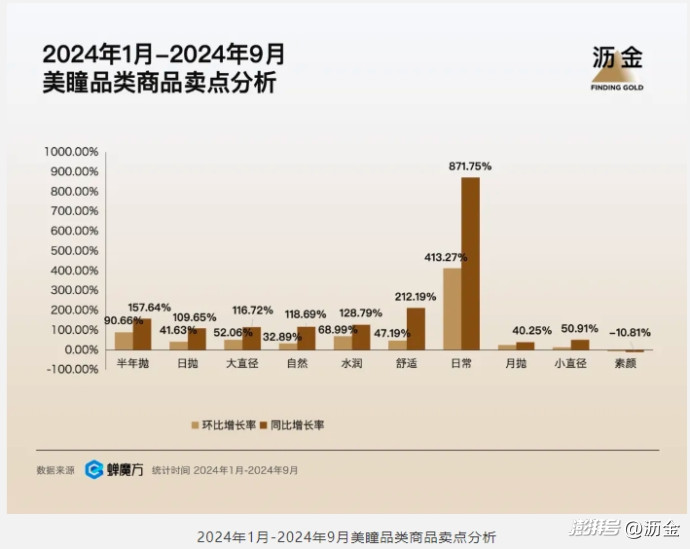

根據蟬魔方,今年以來美瞳的品類單價從前一年的53元降到了41.8元,跌幅25.98%。

另一方面,半年拋美瞳的賣點漲勢迅猛,從2023年和日拋賣點并駕齊驅,上漲到如今的一騎絕塵。

單價下滑,但美瞳整體品類卻在大幅上漲,今年以來抖音電商美瞳品類銷售10~25億元,增長128%。

很多品類量價齊跌,美瞳卻可以一邊降價、一邊收割,是行業技術突飛猛進,還是消費者需求變了?

美瞳品類到底發生了什么?

難道以后化個妝都得精打細算了嗎?

01白牌大量涌入,把價格打下來

美瞳品類單價下降,直接原因是涌入了大量的白牌。

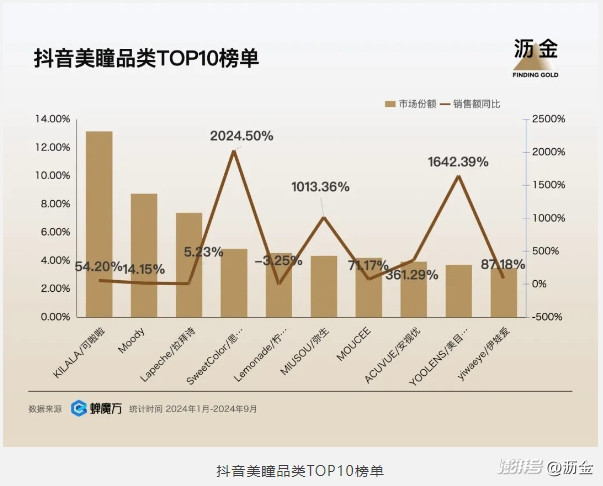

看數據就知道,今年以來品類的市場集中度已經從2023年的63.36%,下降到如今的38.64%,相比于去年涌入了幾乎多一倍的新品牌。

只看Top10品牌,彌生、美目優瞳等品牌增速極快。盡管原先就霸榜的幾家老品牌整體依舊保持了增長,但新品牌不講武德,入駐抖音1年時間不到,就已經改變了原先的品牌分布。

長江后浪推前浪,前浪呆在沙灘上。

問題來了,為啥白牌要來抖音,并且增速還這么快?

最主要的原因,直播是最容易呈現產品特質的方式。千挑萬選,不如主播戴上看看。

數據也支持這個觀點,整個美瞳品類,在抖音帶貨渠道分布中“達人合作號”產生的銷售額占比連續3個半年度周期上升,2024年上半年已高達60%

但白牌們集體選擇在半年拋產品上發力,卻有更深層的原因。

在產品溢價上,往往是日拋產品較低,周期更長的產品較多。

同樣是給主播支付傭金、給消費者讓利,半年拋、年拋產品擁有比日拋產品更大的空間。

根據一些公開的數據,日拋類型的產品傭金往往在15~20%的點位,半年拋往往可以給到接近30%。

之所以是半年拋而不是年拋,又是因為相比于年拋,半年拋產品的動銷率要高出不少,成交才是價格調整幅度的關鍵,半年拋恰好卡在了這個微妙的平衡點上。

半年拋性價比高容易賣出去,給得傭金又多,主播們當然愿意給更多的曝光。

這股白牌帶起來的半年拋潮流,是消費者、主播和電商平臺以及品牌們共同造就的。

02增量用戶嘗鮮,存量用戶省錢

美瞳品類在抖音保持了較高增速,增量用戶的作用不可小覷。

但如果對半年拋賣點的漲幅進行考察,會發現157%的賣點漲幅高于賽道整體128%的增幅。

完全可以認為,“半年拋”受熱捧,是增量和存量用戶都有的訴求。

對增量用戶來說,很多人并沒有太多佩戴美瞳的經歷和經驗,下單往往來自于主播的種草。

既然半年拋產品的推廣多,價格也便宜,當然優先考慮這類產品。

而對存量用戶來講,綜合的使用成本低是選擇半年拋的核心原因。

這筆賬很好算。從售價來看,日拋產品大約1副在3元左右,半年拋則往往在30上下。看起來貴不少,但從綜合使用成本來說,后者要低得多。

假如在半年周期里,一共需要用到100次,日拋產品就要化費300元,但半年拋產品只用30,即使考慮清潔液等配件,使用成本依舊不會超過這個數量級。

按這個算法,日拋要比半年拋貴10倍。

盡管日拋產品在使用體驗上要好不少,但多花將近10倍的錢也足夠肉痛,起碼對消費者來說,改善的體驗完全沒法覆蓋這部分成本。

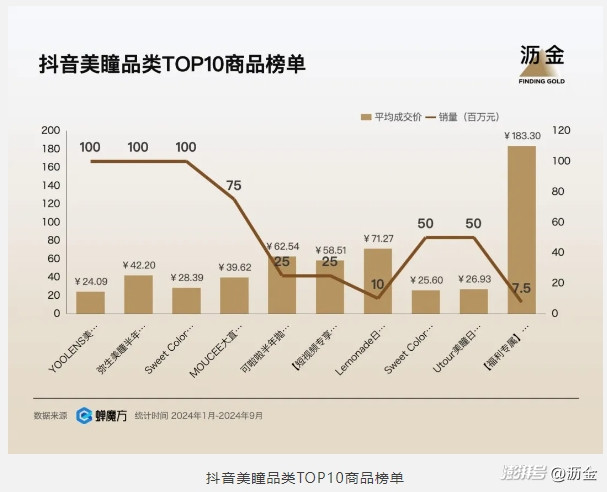

從賣得最好的幾款商品可以看出來,2023年,排在前幾名的都還是日拋類型的產品,而今年以來半年拋的產品已經后來居上。

只能說再強的愛美需求,也頂不住錢包的催促。

03口紅效應,眼珠子上也有

經濟學上一直有個說法,經濟越不好,消費者花在“口紅”這種既不算太貴,又能有充足滿足感東西上的錢越多。

回歸到美瞳品類,半年拋產品之所以能火,在缺乏品牌心智的情況下,降價有效地減少了消費者決策的難度和時間。大概只要買得夠快,后悔就追不上來。

打開小紅書看看,美妝博主人手一個素顏教程,但起手就是一副美瞳先戴上。美瞳要選“媽生瞳”,要美麗,又不能刻意。

網友們積極分享,深扒明星同款,#美瞳推薦 相關的筆記已超過100萬篇,美瞳關聯的商品更是超過800萬件。

這屆消費者在討好自己,和維持錢包的可持續透支上絞盡了腦汁。

摳摳搜搜地使勁兒花錢,大約就是他們的真實寫照,拒絕消費主義,但又不完全拒絕。

不過換個角度想想,也許生活越是飽以老拳,越要打扮自己爭奇斗艷。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司