- +1

孩子王牽手辛巴,誰是誰的“解藥”?

“快手一哥”也要開超市了?

作者 | 于婞???

編輯 | 趣解商業消費組

10月10日,網紅主播辛巴(本名“辛有志”)主頁的“直播封禁”標志已經消失;辛選小助理表示辛巴的直播功能已被解封,并且之后會有直播。

值得注意的是,辛巴的商業布局又有了新動作。近日,孩子王(301078.SZ)發布公告稱,孩子王擬與關聯方公司董事長汪建國、董事/總經理徐衛紅、董事/副總經理/董事會秘書侍光磊,以及非關聯方廣東辛選控股有限公司(以下簡稱“辛選控股”)、杜晨鵬、鄭伽柏、楊潤心、周通、行凌偉通過合資設立子公司的方式,開展新家庭電商直播零售業務,并探索線下新零售業務的發展,對外投資設立杭州鏈啟未來有限責任公司(以下簡稱“鏈啟未來”)。

圖源:公告截圖

簡單來說,辛巴要與孩子王合資設立子公司“鏈啟未來”,辛巴本人,以及辛選主播團隊的“大總管” 鄭伽柏、辛選主播一姐蛋蛋(楊潤心)都有間接或直接的參股,對這次合作的重視程度可見一斑。

01.辛巴瞄準“母嬰”下沉市場?

辛巴進軍線下零售似乎并不突然,實際上他近年來多次在“直播間被封”“宣布退網”“宣布回歸”中反復搖擺。就在不久前與“抖音一哥”三只羊的大閘蟹風波中,辛巴再次提到,“播了7年了,我自己也覺得差不多是時候該離開這個行業了。”緊接著,辛巴的直播間又被封禁。

至于“不直播”了干啥?

“全力發展超市,然后用超市進軍海外。”在9月份的一次會議上,辛巴如是說。

圖源:快手視頻截圖

此后,辛巴還在自己的直播間中“預熱”,“我就想開超市,把超市開到山姆店對面,開到Costco對面。”“現在直播就是為了開超市。”

而這次直播間被封后辛巴也沒閑著,10月2日,他帶領高管團隊到許昌胖東來時代廣場店進行考察學習,“大徒弟”趙夢澈在直播中說,這次見面辛巴和胖東來董事長于東來聊了十幾個小時。期間辛巴還表示,見到于東來是他今年最開心的事,更不能用金錢來衡量,讓他更加清楚辛選未來的道路。

圖源:快手視頻截圖

辛巴從胖東來回來不到一周,孩子王就官宣了要與辛巴合作的消息。

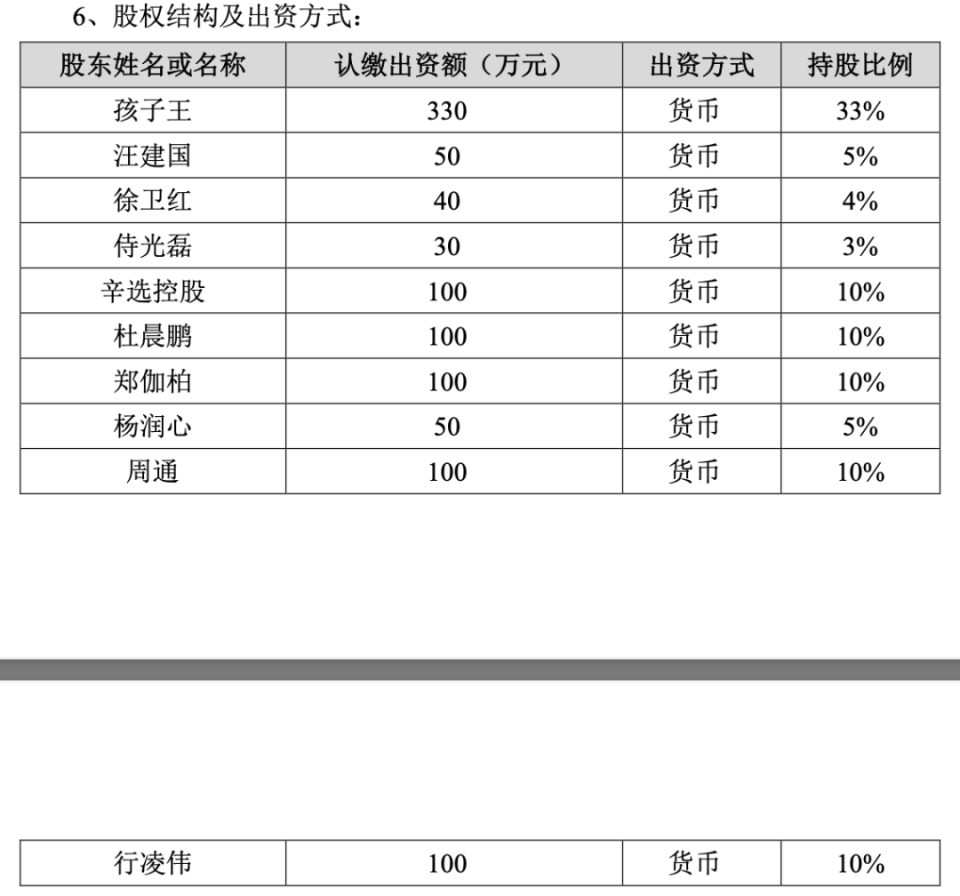

根據企業公告,此次雙方合資成立的公司鏈啟未來共有10位股東。其中,孩子王出資330萬元,為第一大股東;董事長汪建國、董事/總經理徐衛紅、董事/副總經理/董事會秘書侍光磊分別出資50萬、40萬、30萬,位列第二三四股東席位。

辛選這邊也派出核心團隊參與合資公司持股。其中,辛巴本人持有辛選控股95%股份,辛選控股則在鏈啟未來中持股10%;辛選“大總管” 鄭枷柏也持股10%;甚至當家主播、辛選一姐“蛋蛋”楊潤心也加入了合資公司,持股5%。

圖源:孩子王公告截圖

孩子王公告顯示,合資公司的經營范圍包括圖書、報刊批發零售;預包裝食品(含冷藏冷凍食品)、散裝食品(含冷藏冷凍食品)銷售;其他嬰幼兒配方食品銷售;保健食品銷售;嬰 幼兒配方乳粉銷售;醫療器械(一類、二類)的銷售; 服裝設計與銷售;化妝品銷售;日用百貨銷售;辦公類電子設備的零售與批發等等。經營范圍品類之多、之雜,足足占了孩子王公告的兩頁;但公司也表示,這些都是暫定,最終以工商行政機關核準為準。

而對于合資公司的董事會構成,孩子王在公告中表示,其成員為3人,其中孩子王有權委派2名董事,辛選控股有權委派1名董事。董事長由孩子王從其委派的董事中確定,經董事會選舉產生。

可以看到,對于這次合作,孩子王的話語權還是比較高的。

02.新業務對標山姆?

至于辛巴為何會在線下商超的啟動階段率先選擇與孩子王合作?從辛選自身GMV的占比和辛巴“對標山姆”的愿景中也可以找到一絲線索。

從辛選自身來看,其2020年就開始試運營母嬰童板塊,據《每日經濟新聞》報道,2023年,泛母嬰品類在辛選年度GMV500億的占比約80%約400億元。

而從辛巴要在山姆對面開店的愿景來看,孩子王目前“大而全”的經營狀態也與該想法十分契合。

圖源:罐頭圖庫

山姆作為沃爾瑪旗下的高端會員制倉儲式超市,以海量商品、超大包裝、實惠價格而聞名。而第一次走進孩子王的線下店的消費者,也大都會驚嘆于門店的面積。據“趣解商業”了解,孩子王旗下門店平均2500平方米,最大的甚至能達到7500平方米,幾乎相當于一個標準足球場。而里面售賣的東西也非常全面,首創“商品+服務+社交”的新場景運營模式,主打一站式母嬰童產品,全面滿足會員從孕期到寶寶成長過程中衣、食、住、行、玩、教、學等需求。

而在供應鏈方面,孩子王目前自有品牌已經形成包含用品、服裝、飾品等在內的11個自有品牌矩陣,2024年上半年公司差異化供應鏈收入(自有品牌及專供商品)同比提升65.35%,占總商品收入比重12.74%。

圖源:孩子王2024半年報截圖

上海財經大學教授崔麗麗認為,孩子王有非常完善的新型零售體系,線上線下融合非常充分,特別是會員體系的運維非常有一套。辛選通過辛巴作為頭部主播建立起來的是基于直播的會員體系。兩者有相似性,易于融合。有礙于母嬰市場競爭格局的變化以及出生率下降等因素,母嬰及后續幼兒養育產品的消費激活也需要有頭部主播的引導。雙方在客群方面可以互相借力,在專業性和供應鏈多樣性方面也有互補。

“辛選在某種程度上算是渠道品牌,這和大型品牌超市做自營商品是相通的。線下超市可能距離消費者更近,場景也更多。線上跑通的影響力和供應鏈復制到線下也是擴展市場空間的做法,因此辛巴選擇與孩子王合作符合邏輯。”崔麗麗表示。

產業時評人張書樂認為,“辛巴的辛選,其現代企業模式尚處稚嫩期,僅在選品能力和自有品牌孵化上,都不足以真正在線上線下滿足中產階層的需求,對標山姆,甚至開店在山姆、Costco對面,都帶有蹭流量的意味,但或許這個流量在消費者購物目標極大明確下(店鋪地理位置也決定了消費者前往的目的性),或許只是一個噱頭。而聯手孩子王則是借助其門店所在的人流旺地,覆蓋更廣泛的草根階層,并把潛在消費者畫像鎖定在寶爸寶媽之上,針對性進行產品推介。”

03.“獅子王”帶得動“孩子王”?

對于與辛巴的合作,孩子王的投資者大都表示喜聞樂見。

不少投資者在互動平臺上表示:“有想象空間了,辛巴前幾天去胖東來學習,現在孩子王和辛巴一起合作開公司,胖東來零售和直播頭部整合。”“業內線下業態龍頭跟直播巨頭戰略合作,后續的想象力太大了。”

圖源:股吧截圖

甚至還有辛巴“粉絲”前來捧場,表示“我是沖著辛巴進來的,對公司基本面一點也不了解。”

圖源:股吧截圖

事實上,在這次合作之前,“大而全”的經營模式一度成為孩子王的累贅,甚至對業績造成了一定的拉垮。

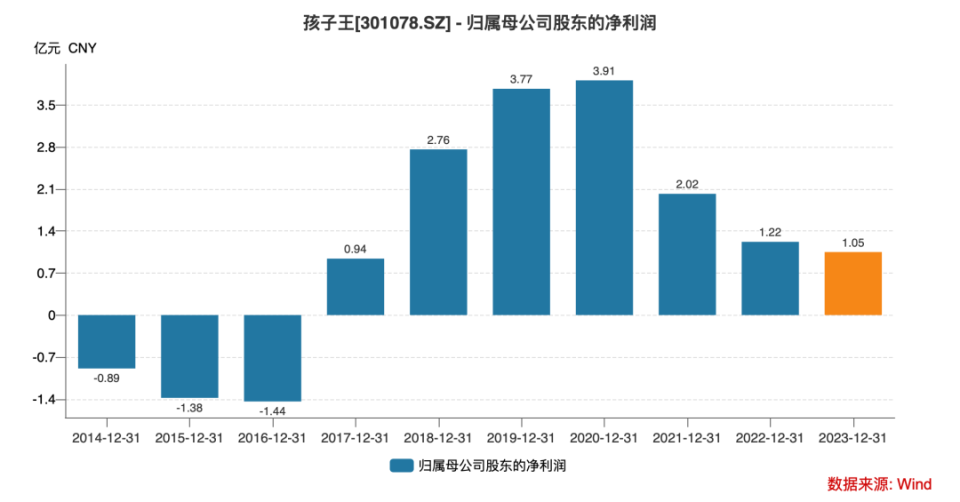

孩子王在2021年才登陸A股,在此之前,公司營收穩定增長,利潤持續攀高。然而隨著疫情對線下零售的影響,以及出生率下降,大力布局線下的孩子王在上市當年就遭遇業績重創,歸母凈利潤下降48.44%。

此后至今,孩子王歸母凈利潤一路下滑,2023年只有1.05億元,較2020年的巔峰時期下降73%。

有業內人士分析,除了行業紅利的消退外,孩子王業績下滑的原因就包括其一直以來被業界詬病的大店模式,因為經營成本高,而成為其發展經營的硬傷。

圖源:wind

而隨著業績下滑,孩子王股價在2022年站上26.8元/股的高點后也開始了下坡路。在公告與辛巴合作之前,9月30日,公司報收9.32元/股,較巔峰時期下降65.22%。

不過2024年上半年,?孩子王業績出現了扭轉?,實現了營業收入45.2億元,同比上升8.68%;歸母凈利潤7975.95萬元,同比增長14.68%?。對此,孩子王表示,這得益于公司2023年收購樂友國際、中長期戰略發展業務持續發力(兒童生活館升級、線上業務及自有品牌快速發展等)、全力實施降本增效等積極因素的影響;以及公司2024年上半年經營活動產生的現金流量凈額同比增幅較大。

據“趣解商業”了解,截至2024年6月30日,孩子王與樂友國際的門店已經擴張至1035家(直營及托管加盟店),遍布全國21個省(市)、近200多個城市。

而在公告與辛巴合作次日,加之A股整體走高,10月8日當天,孩子王開盤便一字漲停。不過此后又有所回調,截至10月11日,孩子王報收9.69元/股,總市值112.71億元。

圖源:wind

如今和“獅子王”辛巴的合作,究竟能為孩子王帶來多少想象?

“孩子王還是有比較好的品牌和產品資源優勢的,上游供應能力和保障能力都比較強,而辛巴在直播電商行業號召力也是比較強的,所以二者理論上可以有比較大的合作空間。”艾媒咨詢CEO兼首席分析師張毅認為,“而直播電商的主要客群之一就是媽媽們,家庭主婦是比較重要的用戶群體,所以理論上這種在直播上面的這種布局我還是比較看好的。”

實際上,除了辛選外,另一網紅企業名創優品也在參觀胖東來后決定涉足線下商超,并斥巨資入主了永輝超市(601933.SH)。以及剛與辛巴線上激戰的“三只羊”,也在2023年9月于安徽開了家“小楊甄選”超市。

圖源:罐頭圖庫

為何如名創優品、辛選這種“網紅企業”都在進軍線下商超?

“因為線下商超毛利率相對不是太高,要想盈利一是要有極致的供應鏈掌控能力,依托于巨大的市場吸引力撬動品質商品的價格,坐實渠道品牌力;二是運營能力,運營環節控制成本、提升體驗,塑造渠道品牌力,進一步擴大市場吸引力。兩個方面要形成穩定的良性循環。”崔麗麗認為,“而名創優品運營能力強,辛巴也有渠道品牌影響力。因此想基于自身優勢做整合、擴展市場,構建更大競爭力,做商超是不二之選。”

張毅認為,無論是辛巴還是名創優品,大家希望在線下零售通過自己的努力,通過更懂消費者的這樣的邏輯,找到線下零售渠道和機會的突破,我覺得這是可以為之的。但是和線上相比,線下的投入成本、周期以及資源的整合都比較長,這個整合能否成功?客觀來講,線下會比線上有更長的路要走,也會更艱辛。所以辛選還是要做足夠的心理準備和具有挑戰性的預期。

辛選與孩子王線上、線下的聯動未來會發展如何?還要等待市場考驗。

你在辛選直播間或孩子王買過東西嗎?更喜歡哪種模式的購物體驗?是否看好雙方的合作?評論區聊聊吧。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司