- +1

縣城品牌包圍城市后,才發現這是一場鏖戰

今年暑假,很多餐飲人沒有如期迎來旺季。

一位在北京郊區開重慶小面館的老板表示,今年暑期生意大幅下滑,8月的收入僅有8萬出頭,與去年同期相比,跌幅超過了55%。同樣在北京,某冒菜品牌共有6家門店,暑期僅西單大悅城店月營業額破百萬,其他門店的營業額同比普遍下降了20%到30%。

而據一位資深觀察者稱,杭州、北京、陜西等地,不少快餐店生意不增反降,“一些連鎖快餐品牌,相比去年8月,營業額普遍下降了2-3成。”

一些餐飲品牌正考慮退出,但新的也在進來。尤其是近兩年來,越來越多縣城出身的連鎖餐飲,正在進攻和包圍一、二線城市,“早上吃沙縣、中午吃米村、下午來杯蜜雪,晚上塔斯汀……”一大批精致優雅的白領們被俘獲。

性價比、性價比、還是性價比

“在靜安寺外圍的門店看見了一家蜜雪冰城,與周邊的門店看起來格格不入,但店內有不少人”,一位在上海工作多年的滬漂感慨這一幕頗有種魔幻主義色彩。從店內的價格表可以看見,這家店的單品價格比普通門店貴了1-2元,不過普遍都在10元以下。

寸土寸金的市中心,一家家放眼望去極其鮮明的蜜雪冰城悄無聲息地開起,這在一線城市越來越常見。

但不止有蜜雪冰城。比如米村拌飯,繼去年12月開出首店后,米村拌飯目前在上海已有40余家門店,今年1月,米村拌飯官宣開啟新一輪合伙人招募計劃,暫時僅開放北京市場,截至目前,其北京有近150家門店。再比如塔斯汀,去年8月,塔斯汀在北京開出首店,引發了排隊潮,更早之前,它已在上海、廣州、深圳等多個一線城市布局。

蜜雪冰城、米村拌飯、塔斯汀、甜啦啦、熊喵來了…這些從下沉市場快速崛起的縣城品牌向一二線城市進軍,能更大范圍地俘獲學生黨、上班族這類年輕消費群體。相對地,一二線城市也急需吸納新的品牌進入,以激活慘淡的消費市場,而相比前者,后者顯然更為迫切。

因為北上廣深的消費動力似乎正在減速。

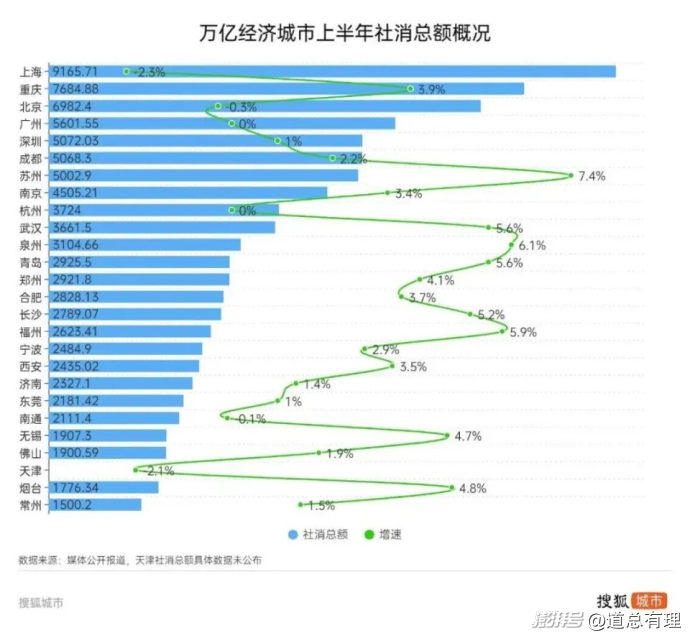

根據公開數據,6月,全國社零增速為2.0%,北京社零增速為-6.3%、上海增速為-9.4%、廣州為-9.6%、深圳為-2.5%。整個上半年,全國社零增速3.7%,北京為-0.3%、上海為-2.3%、廣州為0%、深圳為1%,都低于全國社零增速。而如果以全國社零增速為界限,萬億經濟城市中,一半以上的城市低于全國社零增速。

一線城市的人消費不動了,這些數據直觀地印證了這一點,而且這種狀況發生在最基本的衣食住行上。以北京為例,今年1-7月全國餐飲收入同比增長7.1%,北京的餐飲業收入則是負增長,同比下滑3.5%。

在這種消費環境下,蜜雪冰城、米村拌飯等主打性價比的縣城品牌,取代原本在一線城市走紅、又消失的新消費品牌就可以理解了。

前兩年,新消費品牌借著消費升級的趨勢,把茶飲、拉面、咖啡、烘焙等多個賽道的產品價格不斷抬高。而當消費者們節衣縮食后,蜜雪冰城、米村拌飯等品牌的低價直觀刺激了消費者的購買欲望。

其實不只在餐飲領域,9.9元內衣、9.9包郵的抱枕、手串、耳飾以及9.9元白酒…這些產品以極致的低價迅速吸引消費者的眼球,即使是在一線城市,很多人也逃不開“真香”定律。

追根究底,消費者手里的錢少了,性價比就成了大殺器。

“守衛”最低價,不容易

縣城品牌進入一二線城市,開局已展現出飛躍式的增長。

根據美團數據顯示,2023年,主要縣城餐飲品牌在北京、上海的平均門店增速分別達到148%和225%;門店數量處于全國中等水平(1000家左右)的中等規模縣城餐飲品牌,在一、二線城市的平均訂單增速高達94.3%,平均用戶增速為84.5%。

農村包圍城市,這一路線的可行性在商業戰場已經多次得到證實,這些縣城品牌向一、二線城市發起挑戰的底氣也在于此。但是,這么多年來真正攻克城市、站穩腳跟的屈指可數,能成長為行業巨頭的,目前只有一個拼多多。

拼多多向上突圍,得益于其低價的標簽早已牢牢占領用戶心智,消費一降級,用戶自然而然轉移到拼多多。而蜜雪冰城、塔斯汀、甜啦啦、熊喵來了等縣城品牌,多集中于餐飲領域,低價固然可以最快吸引客流,但想在一線城市高昂的投入成本下持續維持低價并不容易,一旦低價的優勢不再,品牌的競爭力就會隨之削弱。

7月,蜜雪冰城推出“1元冰杯”,話題迅速占領熱搜,本以為又是一次價格上的降維打擊,可“1元冰杯”最終翻車。因為很多消費者到店里才發現,要么沒有該產品,或售罄無法購買。

其實,蜜雪冰城最擅長使用的引流品—2元新鮮冰淇淋—也常常無法購買,相比2元的冰淇淋,6-7元的圣代更有利潤,不少店面的共識是圣代可點但冰淇淋不能點。

在一線城市,門店更需要平衡各種運營成本,首要考量利潤。所以我們看到,今年3月,蜜雪冰城在上海普陀區、靜安區、虹口區等七個區域試行漲價1元,幾乎覆蓋所有產品。

塔斯汀在走出下沉市場進入北京、上海等一線城市后,價格也有變動。有網友吐槽,去年在常德吃過塔斯汀,天天盼著在北京能開,可是進店之后和預設的價格出入太大了。另一位廣州的網友也稱,同樣的產品,用了會員紅包還20多塊錢。

小幅度的漲價,對一線城市習慣了高消費的大多數人影響可能不大,可縣城品牌依靠低價構建的護城河并不牢固,一旦漲價,意味著會有極大的風險流失之前因為低價吸引來的消費者,尤其是當其他品牌以更低的價格出現在市場上,流失消費者的風險更會呈幾何上升。

比如蜜雪冰城和甜啦啦,最初甜啦啦憑借接近蜜雪冰城的低廉價格,快速滲透市場,現在其1.6元/只酸奶冰淇淋、3元一杯的檸檬茶,做到了比蜜雪冰城價格還要低。而且,在一線城市,甜啦啦的腳步更快。大眾點評信息顯示,目前甜啦啦在北京的門店數量超過40家,上海的門店數量超過10家,廣州門店數為5家,照此趨勢,雪王都有點壓制不住了。

塔斯汀在一線城市也面臨著價格的沖擊。4月,肯德基推出了包含原味雞漢堡、香辣雞腿堡等4款產品在內的“9.9元漢堡劵”限時活動;麥當勞則于今年的1月、5月、7月,分別三次推出了“10元吃堡”促銷活動,每次活動時長皆為半個月;8月,漢堡王宣布進入“9.9元時代”。

在一線城市,縣城品牌的打入加速激化了行業進入低價競爭,價格內卷誰都無法逃避,蜜雪冰城們擁有價格優勢,但強大的成本壓力之下,或許會與其布局一二線城市的初衷相違背。

強行擴張背后的“定時炸彈”

以蜜雪冰城為代表的縣城品牌,在全國各地擴張的速度可以說令整個餐飲行業望塵莫及。

以塔斯汀為例,紅餐大數據顯示,截至目前,塔斯汀在全國擁有超7500家門店,其中近五成位于三線及以下城市。作為參考,肯德基中國門店規模去年年底才正式突破10000家,這距離其入華已經過了長達37年。

這主要歸功于加盟模式。在下沉市場,加盟模式天然適合品牌門店的擴張,尤其是主打平價的品牌,加盟的門檻也相對較低,以便中小創業者涌入。不過,一旦將戰場轉移到一二線城市,加盟模式的缺陷反而可能更快暴露,對品牌造成“致命傷”。

其一是產品質量的不可控。去年,一則“漢堡里吃出了生雞肉”的新聞被各大媒體報道,報道的主角便是塔斯汀,在小紅書等社交平臺,“消費者點外賣吃到生雞肉”的情況更是屢見不鮮。除了塔斯汀,蜜雪冰城更是消費者投訴的常客,在黑貓投訴上,與蜜雪冰城相關的投訴信息高達9332條。

超低的價格以及真誠的態度,讓很多消費者對蜜雪冰城、塔斯汀這樣的縣城品牌抱有較大的寬容度,但一線城市中對價格不太敏感的消費者,容易被質量問題頻發的品牌直接勸退。而目前來看,這個問題基本無解。

因為縣城品牌的規模擴大、利潤增長過于依賴加盟商,加盟店的數量遠高于直營店,極速擴張下管理能力可能跟不上。

對比塔斯汀和華萊士,華萊士采用的是以“門店眾籌、員工合伙、直營管理”為核心的“合作連鎖模式”,直營管理以求確保經營標準的統一。而塔斯汀采取的是直營+單店加盟模式,直營店占極少數,加盟店眾多,它既沒有采取華萊士的“福州模式”,也沒有自建供應鏈,因而無論是上游還是下游,塔斯汀都很難在質量上把關。

其二,加盟商對利潤的追求和品牌對性價比的堅守之間,矛盾日漸明顯。這從蜜雪冰城不少門店默許“圣代可點但冰淇淋不能點”一事就可以看出,2元冰淇淋是蜜雪冰城引流的核心產品,可其利潤微乎其微,而裝在杯子里當作圣代賣則利潤較高。

一位塔斯汀的加盟店負責人稱,她所在的門店開業1個多月,每天營收在 5000 元左右,好的時候能有1萬上下,但實際利潤并不高,“顧客基本都是用團購券,現場點單很少”。塔斯汀依靠低價團購吸引流量、擴大品牌影響力,但對低價團購是否影響門店利潤的問題,品牌似乎不關心,問及招商人員,給出的回答是:你可以不參加活動。

在一二線城市,門店的成本投入更高,回本周期可能會拉長甚至虧本,若是加盟店,更不愿意只賣低價產品,但面對價格內卷的加劇,只能陷入進退兩難的境地。

長久以來,一二線城市消費市場造就出的大批優質品牌,需要經過很長一段時間才下沉到低線城市,讓消費者接觸到。而今縣城品牌崛起并反攻一二線城市,屬實不易,但要想成為一個大而不倒的品牌,還需要考驗。

道總有理,曾用名歪道道,互聯網與科技圈新媒體。本文為原創文章,謝絕未保留作者相關信息的任何形式的轉載。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司