- +1

氣候融資③|洪水保險深度探討:中國如何借鑒NFIP之得失

洪水過后。傅蓓夢 圖

全球氣候變化加劇,洪水災害頻發。如何有效應對,成為各國面臨的重大課題。作為應對洪水風險的重要政策工具,美國的國家洪水保險計劃(NFIP)實行多年,其成功的經驗與面臨的挑戰為全球提供了寶貴借鑒。

本文深入探討NFIP的得與失,分析了其在設計標準、保險費率、數據透明化、公眾參與等方面的實踐經驗,并對其普惠性和財務可持續性問題進行了批評。結合中國在洪水等自然災害保險方面的探索和進展,希望借由NFIP的實踐經驗,為中國進一步完善洪水保險體系提供建設性參考。

緣起:國家洪水保險計劃護航高風險區,普惠保險與公私合作并行

國家洪?保險計劃(National Flood Insurance Program,NFIP)是美國聯邦政府于1968年制定的,旨在為居住在洪水高風險區的居民,提供負擔得起的洪水保險,并鼓勵社區采取和執行洪泛區防洪管理法規以減少洪水對私人和公共建筑、基礎設施的影響。

美國聯邦緊急事務管理局(FEMA)官網介紹,NFIP主要通過三種方式解決洪水風險,即風險映射(risk mapping)、緩解(mitigation)和洪水保險(flood insurance)。

風險映射是指,通過繪制河流和沿海地區的地圖來識別洪水風險。迄今NFIP已繪制了110萬英里的地圖,占全美人口稠密地區的100%。

緩解是指通過支持洪泛區管理工作來協助當地社區,以降低建筑環境遭受洪水的風險。緩解措施為美國在減少洪水損失層面每年節省超過16億美元。

洪水保險則覆蓋2.2萬個社區的500多萬洪水保險投保人。

NFIP出臺的部分原因是由于私人保險公司難以為高洪水風險區提供居民負擔得起的保險,因此政府介入并提供解決方案。1978年之前,NFIP是由美國住房和城市發展部(HUD)負責管理,私人保險公司并未大規模參與承保工作,主要是由政府直接負責發放保單和承擔洪水風險。1979年后,NFIP由聯邦緊急事務管理局(FEMA)接管并進行了調整,形成目前的模式。1983年,FEMA推出“Write Your Own”(WYO)計劃,私人保險公司通過WYO項目代表聯邦政府發放和管理洪水保險保單。

“Write Your Own”(WYO) 作為NFIP的一部分,規定私人保險公司負責銷售保單、承擔日常的管理和理賠,但只向政府提交賠付申請,不直接承擔洪水風險或賠付損失;政府則提供再保險和承擔超額損失,也即政府實際承擔所有保險風險和損失。賓夕法尼亞大學沃頓商學院風險管理和決策過程中心在《美國新興的私人住宅洪水保險市場》(The Emerging Private Residential Flood Insurance Market in the United States)報告中披露,通過WYO模式合作的私人保險公司約70家,可能保留15%-24%的已簽保費作為代理?報酬。

在NFIP計劃的推廣中,社區也承擔一定職能。?愿加?NFIP計劃的社區,其居?有資格購買洪?保險。加?后,社區必須在繪制的特殊洪?危險區 (Special Flood Hazard Area,SFHA) 內采?最低限度的洪泛區管理法規。SFHA是美國聯邦緊急事務管理局(FEMA)定義的高風險洪水區域,通常指100年一遇的洪水區,這些區域每年有1%的可能性發生洪水。居住在SFHA中的房主,若通過聯邦抵押貸款機構貸款,必須購買洪水保險。

SFHA制度幫助提高了公眾的洪水風險意識,促使更多人購買洪水保險。根據賓夕法尼亞大學沃頓商學院風險管理和決策過程中心的數據,通過NFIP,住宅業主可購買?達25萬美元的建筑保險和?達10萬美元的財產保險。商業客?可為其建筑和財產分別投保?達50萬美元。據美國聯邦緊急事務管理局披露的數據,其全國超過2.2萬個社區參與該計劃,這些社區涵蓋了美國絕?多數面臨洪水風險的人口。

公私合作推行普惠化洪水保險的模式,有許多明顯優點。一方面,提高了美國洪水災害的保險覆蓋面,NFIP可借助私人保險公司的銷售網絡,更廣泛地將其提供給公眾;另一方面,私人保險公司負責日常保單管理和理賠流程,改善用戶體驗并提高了效率,減輕了政府的日常運營管理負擔。

然而,盡管該模式鼓勵更多私營部門資源和力量參與,有助于提高市場的靈活性和創新性,但洪水風險和保單損失全由政府公共財政負擔,導致政府面臨的風險敞口較大。尤其是氣候變化加劇導致自然災害頻發,聯邦政府的財務可持續性進一步面臨挑戰。

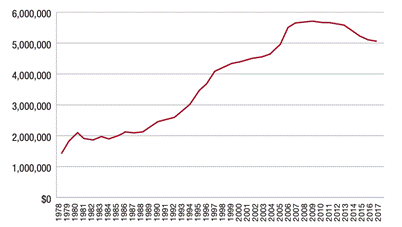

事實上,NFIP實施的最初幾年,很少有家庭自愿購買洪水保險。為此,美國國會1973年通過《洪水災害保護法》(Flood Disaster Protection Act),要求位于百年一遇洪災地區的業主,從聯邦政府支持或監管的貸款機構獲得貸款,購買洪水保險。這項規定被稱為強制購買要求(mandatory purchase requirement)。推行結果是洪水保險購買量大幅增加。截至2018年4月,美國范圍內共有500多萬份保單生效,保額超過1.28萬億美元(其中480萬份為住宅保單,保額為1.17萬億美元)。生效保單數量2009年之前穩步增長,但此后一直下降。2012年和2014年改革立法要求提高保費和費用,這可能導致一些保單持有人放棄保險。

1978-2017年美國國家洪?保險計劃(National Flood Insurance Program,NFIP)在全美范圍內實施的總量 圖片來源:賓夕法尼亞大學沃頓商學院風險管理和決策過程中心 報告 The Emerging Private Residential Flood Insurance Market in the United States

實踐:從設計標準到保險費率,NFIP如何對洪水風險定價

想要分析NFIP在管理洪水風險上的做法,首先要厘清一個公眾傳播上常引起誤解的概念——“百年一遇”的洪水。其準確叫法是“百年一遇設計洪水”。對應概念是評價工程的安全風險,為描述該以何種工程設計標準抵御對應量級的洪水,從概率上描述某一量級的洪水出現的可能性。統計學概念上,如果將百年一遇稱為“重現期”,指的是每年發生這種洪水的概率是1%。這并不意味著這種洪水每100年發生一次,而是說任何一年都有1%的可能性發生。100年跨度里,可能多次發生這樣的洪水,也可能一次都不發生。

由此,統計學和風險管理領域,使用了“1%年超越概率(1% Annual Chance Flood)”替代“百年一遇設計洪水”。它表示任何給定一年內,某個特定區域發生一種特定強度洪水的概率是1%,即這種洪水在該區域每年都有1%的機會發生。百年一遇設計洪水和1%年超越概率洪水區,技術上是同一個概念。只是“百年一遇”有時使人低估風險,因此用年度概率描述更準確。

實際操作中,洪水災害的風險大小和保險費率,是由美國聯邦緊急事務管理局(FEMA)繪制洪水保險費率圖 (Flood Insurance Rate Maps, FIRM) 加以界定。

首先是洪水區域的劃分,FRIM在地圖上用特殊洪?危險區(SFHA)標記洪水發生概率較高的區域,同時也是需購買洪水保險的區域,定義洪水區主要基于對該地區發生洪水的可能性和潛在影響的評估,主要考慮因素包括——洪水頻率、與水源的距離、多種洪水類型(如河流溢流、風暴潮、海岸侵蝕、暴雨等)以及海拔和重建成本等財產特征,典型的風險區域主要分為三類:

第一類A區(Zone A),是主要的洪水區,即 1%年超越概率洪水區(1% Annual Chance Flood Zone,縮寫為 "1% ACE Flood Zone" ),意味著每年發生這種洪水的概率是 1%。區域A包括內陸洪泛區和沿海洪泛區(海浪高度小于3英尺),意味著其洪水威脅主要來自河流、溪流、湖泊等內陸水體,不包括海浪或風暴潮。該區域常被認為是最容易受到洪水影響的區域,需結合設計洪水深度、流速等數據進行詳細的風險評估,以使結構和設施可以承受這種強度的洪水。在A區,建筑的最低樓層必須高于基準洪水高程(Base Flood Elevation,BFE)或滿足當地政府規定的最低高度。居住在A區的房主通常必須購買洪水保險,尤其是房屋通過聯邦抵押貸款計劃購買時。

第二類V區(Zone V)是海岸上的狹長地帶,海浪高度至少為3英尺,面臨高風險的風暴潮和大浪侵襲,通常也是1%年超越概率洪水區("1% ACE Flood Zone" )。NFIP官網數據認為,這些地區在30年期抵押貸款期限內,發生洪水的可能性為 26%。因此,在V區內,建筑和財產的洪水保險要求比其他區域更嚴格,例如,要求以填土方式來抬高地基,因為填土可能改變自然水流,導致其他地區洪水風險增加。再比如,V區內的建筑和結構必須符合嚴格的建筑規范,通常要求建筑物防范洪水風險的最低地面標高,即基準洪水高程(Base Flood Elevation,BFE)高于風暴潮的預測水位,且結構設計要考慮到風暴潮引發的海浪和強風的影響等。居住在V區的房主通常也必須購買洪水保險,特別是如果通過聯邦抵押貸款計劃獲得貸款的話。

第三類X區(Zone X)指位于0.2%年超越概率洪水區(即五百年一遇設計洪水)或更低洪水風險的區域。這意味著該區域發生洪水的可能性較低,但并不完全排除洪水風險。在X區,建筑物的設計要求相對寬松,不要求特別的防洪措施,如在A區或V區內要求的最低建筑高度等。但由于X區也可能遭遇極端天氣導致的洪水,建筑物和土地開發時,仍建議考慮一些基本防洪措施,例如排水系統優化和防護設計。在X區,洪水保險通常不是強制性的,特別是通過聯邦抵押貸款機構購買的房屋。盡管風險較低,X區的房主仍可自愿購買洪水保險,因為任何地方都有發生洪水的潛在風險,尤其考慮到氣候變化可能增加極端天氣事件的頻率。

除上述A區、V區、X區以外,FIRM還有B區、C區和D區。

其中B區屬于中等洪災危險區,通常介于100年和500年一遇設計洪水之間。B區可位于100年一遇設計洪水邊界外,可能受到小規模洪水影響。對于B區,購買洪水保險屬于可選項而非強制要求。

C區代表洪水風險極低的區域,屬于500年一遇設計洪水水位以上,可能在極端降水情況下有積水和局部排水問題,遠離基本洪泛區。該區的洪水保險也完全自愿。

D區是指洪水風險尚未確定且未進行洪水災害分析的區域。這類區域通常缺乏洪水風險的詳細數據,因此聯邦緊急事務管理局無法評估該區域的洪水風險。NFIP官網指出,該區域“洪水保險費率與洪水風險的不確定性成正比”,意味著由于風險無法確定,該區域建議購買保險,但保費費率通常較高。

值得注意的是,2021年10月后,由于聯邦緊急事務管理局引入了新的風險評級2.0系統(Risk Rating 2.0),FIRM的風險區域劃分也發生了一些改變。

經驗:洪水數據透明化,居民和地方政府如何利用開放數據評估風險,增強防災韌性

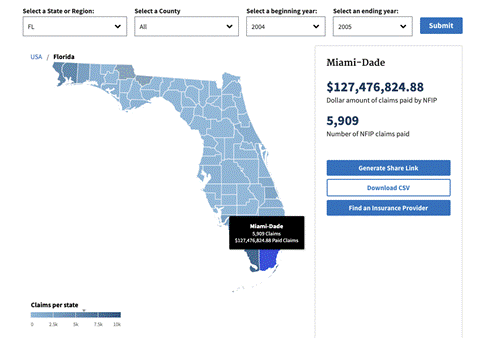

為幫助社區和居民評估洪水風險,NFIP提供了開放的地圖和保險數據供用戶查詢。例如,2004-2005年期間,佛羅里達州遭遇了一系列洪水災害。特別是在2005年,遭到包括丹尼斯、卡特里娜、麗塔、威爾瑪等一系列颶風災害襲擊,這些颶風帶來的強風和暴雨,引發了嚴重的洪水災害。

那么,如果我是該州居民,如何查詢所處位置的歷史洪水風險和保險的賠付情況呢?我們可打開NFIP的官網“歷史NFIP索賠信息和趨勢”頁面,選擇佛羅里達州,將起始時間分別設為2004年和2005年,將鼠標移動到地圖上的邁阿密-戴德縣(Miami-Dade County)范圍,就可查詢到,這期間戴德縣的保險索賠共5909宗,賠付金額共計約1.27億美元。

這種數據開放和共享,無疑保障了居民對洪水災害風險的知情權,并可能令居民在評估所在地區的風險脆弱性后提升對洪水保險投保的意愿。

佛羅里達州在2004-2005年期間的風險評估和保險賠付情況 圖片來源:NFIP官網

除了居民投保前的風險評估外,我們還可在NFIP官網看到,地方政府應用開放的洪水風險地圖來提高應急管理水平、做好社區居民風險意識溝通,以及針對民生影響重大的電力基礎設施等進行防災韌性建設的諸多案例。

例如,馬里蘭州環境部通過合作技術合作伙伴 (CTP) 撥款計劃申請資金,為馬里蘭州沿海社區和沿河縣的全縣風險產品創建了2英尺和3英尺深度網格。由州政府機構、州長任命的官員和自然資源部組成的海岸智能委員會,討論了州政府資助的項目如何提高未來事件(如海平面上升和氣候變化)的恢復能力。州政府機構希望使用公眾可查看的熟悉、易于理解和可驗證的數據來確定洪水風險增加的可能性。

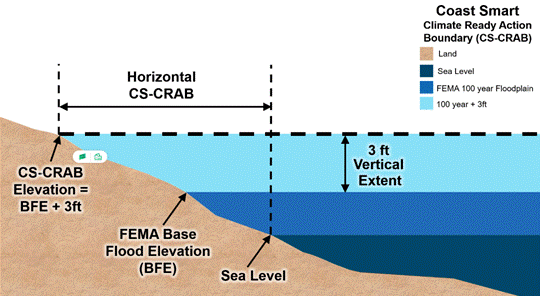

具體而言,馬里蘭州開發了一項名為“海岸智能-氣候就緒行動邊界”(Coast Smart Climate Ready Action Boundary,CRAB)的前瞻性政策工具,旨在幫助應對氣候變化引發的沿海洪水和海平面上升風險,特別是針對沿海地區的基礎設施建設和開發項目進行風險評估和規劃。

馬里蘭州海岸智能法規(Maryland Coast Smart regulations)2020年9月開始生效,CRAB是馬里蘭州海岸智能計劃(Coast Smart Program)的一部分,由馬里蘭州環境部(Maryland Department of the Environment)和馬里蘭州海事局(Maryland Department of Natural Resources)合作實施,旨在幫助沿海地區適應和應對氣候變化的挑戰。

CRAB定義了一條基于科學預測和模型計算的氣候就緒行動邊界線,以識別哪些沿海地區未來幾十年內可能受到海平面上升、風暴潮、潮汐洪水等氣候變化風險影響。通過劃定氣候就緒行動邊界線,馬里蘭州為沿海地區的開發項目提供了預防性指導標準,以確保新的基礎設施和建設項目不會處于未來高風險的洪水區或海平面上升區。馬里蘭州政府要求開發者必須考慮這一邊界,在設計和規劃中納入額外保護措施,以增強建筑物和基礎設施的氣候適應能力。

此外,CRAB還提供了一個空間規劃工具,幫助州政府、地方政府、開發者以及社區在進行土地使用規劃時,更好地理解和管理氣候變化帶來的長期風險。通過該工具,地方決策者可在批準沿海項目時,確保這些項目不僅符合當前的風險標準,還能在未來幾十年內保持氣候適應性。

海岸智能-氣候就緒行動邊界 圖片來源:馬里蘭州政府服務,海岸智能氣候就緒行動邊界(CRAB)官網

肯定:NFIP洪水保險助力提升防災韌性建設和災后重建效率

NFIP實施至今已56年。對其實施效果的評價如何呢?首先看正面評價。

一個主流觀點是,NFIP大大提升了美國針對洪水的防災減災效果。

這首先歸功于NFIP鼓勵社區進行防洪規劃、建設洪水防護設施等,通過預防性措施減少未來的洪水損失。聯邦緊急事務管理局的數據顯示,通過改進建筑標準,NFIP實施以來,社區和建筑物的洪水損失減少了約16億至40億美元。參與NFIP的社區必須遵守嚴格的洪水區管理法規(包括限制建筑高度、減少洪水高風險區的開發等),才能繼續獲得洪水保險,這大大增強了社區應對洪水風險的韌性。

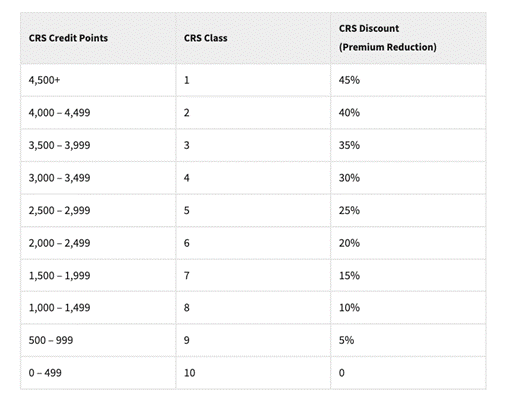

此外,同樣為增強防災韌性做出重要貢獻的工具,是NFIP推出的社區評級系統(Community Rating Systems, CRS)。它鼓勵參與社區通過采取更積極的防洪措施,獲得保費折扣。這些措施包括:

第一,對社區公眾提供更多公共信息(Public Information),如準確的洪水風險信息(洪水風險地圖和洪水歷史記錄等),通過宣傳材料、公開會議和社區活動向居民普及防洪知識和保險要求;

第二,洪水準備與服務(Flood Preparedness and Services),社區制定洪水應急預案,定期進行演習和公眾教育,設置及時的洪水預警和疏散系統,幫助居民在洪水來臨前做好準備;

第三,洪水損失減少(Flood Loss Reduction),社區制定并實施嚴格的土地使用規劃和建筑標準,以減少洪水高風險地區的開發。此外,還鼓勵通過改造、加固現有建筑,尤其是那些位于高風險洪泛區的建筑物,降低洪水帶來的損失;

第四,自然資源保護(Natural Resource Protection),如社區采取措施保護濕地、洪泛區等自然資源,減少洪水對社區的影響,通過河流恢復、植被保護等措施,減少洪水發生時的破壞力等。CRS將社區分為10個等級,每個等級對應一個特定的洪水保險保費折扣。社區通過CRS積分獲得更高評級,評級越高的社區居民,享受的保險費折扣越大。根據FEMA統計,截至2022年,約1500個社區參與了CRS計劃,享受了平均約15%的保費折扣。

社區評級系統(CRS)的積分、類別和保費折扣一覽表 圖片來源: NFIP官網

正面評價的觀點之二是,NFIP提升了洪災后的恢復效率。NFIP通過提供洪水保險,幫助受災居民在災后獲得經濟補償,加快了災后重建和恢復過程。根據一項FEMA的研究,購買洪水保險的房主恢復時間可縮短近一倍。NFIP還減少了居民對直接救援資源的需求。通過提供保險補償,受災居民能夠快速獲得經濟支持,從而減少了對政府直接救援資源的需求。例如,受災居民可以用保險金修復房屋和購買生活必需品,不必完全依賴政府提供的應急救助。這種機制幫助政府將有限資源更有效地分配到其他緊急需求領域,例如公共基礎設施的恢復或其他災后重建工作。

批評:NFIP的普惠性洪水保險初衷與財務可持續性困境

對NFIP的負面評價也不少。其中最主要一條是,NFIP對美國聯邦政府造成了巨大的財政壓力。

賓夕法尼亞大學沃頓商學院風險管理和決策過程中心的報告指出,NFIP一直無法覆蓋洪水災害事件的索賠。原因包括“保費價格折扣、定價不足以覆蓋洪水災害高損失年份的可能性及美國國會對集中風險的高額索賠不覆蓋的決定”。

這是因為,NFIP設立之初,是為解決私人洪水保險難以提供居民可負擔的保險的問題。為讓更多人參與洪水保險計劃,NFIP通過各種方式提供了價格折扣,尤其是對已有房屋和獲得社區評級系統積分的社區。這些保費可能未充分反映房屋所在地區的實際洪水風險,導致收入不足以覆蓋損失。定價矛盾主要源于洪水災害低頻次、高損失的特性。某些年份洪水損失巨大,遠超NFIP的預期。由于歷史上定價不足,NFIP可能難以在這些高損失年份中籌集足夠保費來支付索賠。

美國國會的規定,也加劇了NFIP財務可持續性的難題。國會長期以來,決定由NFIP承擔主要洪水災害風險,但同時不允許它向高風險地區和財政困難的災民收取更高保費。這意味著,即使某些地區洪水風險極高,NFIP也不能收取相應保費,從而增加了保險賠付的負擔。

集中風險與高額索賠的矛盾,主要表現為洪水災害常集中發生在特定地區(如沿海或河流附近的區域)。這些地區發生洪水時,NFIP面臨大量集中索賠。雖然NFIP可通過再保險等方式轉移一部分風險,但再保險費用高昂,加上其基礎保費收入不足,導致NFIP賠付資金緊張。沃頓的報告指出,NFIP在2005年災難性的損失年(當年颶風卡特里娜給美國帶來了巨大災難,特別是對新奧爾良地區造成了毀滅性影響,導致超過1800人死亡、數十萬房屋和建筑物被摧毀或嚴重損毀)后積累了大量債務,債務規模已達到超過15年都無法償還的程度。

改革:NFIP的修訂、保費策略調整、財政穩健性應對與未來風險評估

NFIP于2014年通過“國家洪水保險計劃改革法案”(Homeowner Flood Insurance Affordability Act of 2014)進行了重要修訂。這次改革立法主要針對2012年的“大水法”(Biggert-Waters Flood Insurance Reform Act of 2012)進行修改,緩解了后者導致的部分負面影響,特別是一些保費大幅上漲的問題。2014年NFIP改革的主要內容包括:

第一,限制保費上漲,減輕房主負擔。HFIAA放慢了2012年大水法中提出的保費上漲的節奏(盡管部分地區的洪水保險費需要通過定價調整反映真實風險),提出逐步增加保費,限制上漲幅度。新法案通過設定保費上漲上限(每年不超過18%-25%),減少了房主面臨的巨額負擔。這有助于避免大量保單持有者因無法承受高額保費而退出計劃。通過確保更多房主繼續留在NFIP體系內,對NFIP的收入流具有長期的正面影響。

第二,實施補貼和過渡性條款,減緩保費上漲速度。HFIAA恢復了部分房主的補貼,尤其是對長期房產持有者和歷史性房屋持有者。2012年大水法提出房屋銷售時,新買家需要立即支付基于實際風險的高保費。這一政策在2014年被修改,新買家可逐步過渡到全風險保費,而不是立刻面對巨額保費上漲。盡管這項措施短期內會減少NFIP的收入,但它通過避免突然的保費飆升,保持了人們的參保意愿,從而長遠上保持了保險費的穩定來源,避免財政危機進一步惡化。

第三,鼓勵防洪措施,通過保費激勵降低未來損失。HFIAA鼓勵房主采取防洪改進措施(如提高房屋基礎、修建防洪墻等),并提供保費折扣。這不僅減少了未來洪災中可能的損失和理賠支出,同時幫助降低了NFIP的風險敞口,長期減少了未來保險賠付的成本,有助于NFIP的財務可持續性。

第四,提高透明度,定期財務報告加強監管。HFIAA要求NFIP定期向國會提交財務狀況報告,包括債務、支出和未來的償債計劃,增加計劃的透明度。這一措施為國會和公眾提供了及時了解NFIP財政健康狀況的機會,確保有必要時可調整政策以應對潛在的財務危機。

第五,建立儲備基金,增強NFIP財務穩健性。HFIAA要求NFIP建立一個儲備基金(Reserve Fund),用于累積足夠的資金儲備,以確保未來發生重大洪災時有能力支付保險賠付,從而減少對聯邦政府貸款的依賴。法案規定,NFIP需要從保費收入中提取一部分資金,逐步建立和積累儲備基金。建立儲備基金的主要目的是,為NFIP提供一個額外的財務緩沖層,幫助計劃應對可能的巨額賠付,特別是在重大洪災之后。其目標是累積相當于計劃未來可能負債的總額的1%。為建立儲備基金,HFIAA引入了一項附加費(Surcharge)。所有NFIP保單持有者都必須支付這筆費用,以幫助為儲備基金提供資金。對主要住宅(primary residences)的保單持有者需每年支付25美元,對非主要住宅(Non-Primary Residence)和商業物業的保單持有者需每年支付250美元。其中,主要住宅的含義是房主大部分時間居住的房屋,通常要求房主一年中至少50%以上時間居住在該住所,以區分其主要目的為投資、度假、出租的“非主要住宅”。這很容易理解,因為房主一年中大部分時間要居住的住宅,在洪水風險管理中的優先級理應更高,以公平地反映房產的使用性質和洪水保險的定價對應。

NFIP ?前正在通過?項名為?險評級 2.0”的計劃(Risk Rating 2.0),對評級和測繪進?重?改?,轉向基于財產層?、基于?險的定價。沃頓的報告中指出,雖然這項計劃?年內可能不會完全?效,但它可能改變 NFIP 和私營部?之間的動態。

筆者通過資料檢索發現,該計劃的主要轉變是,通過引入個體化的風險評估和一系列新的保險定價因素,改進當前NFIP保險費率無法反映實際洪水風險的問題。主要包括從基于洪水風險區(Flood Zone)的風險劃分轉向更加個體化的評估系統,對每個房產的特定洪水風險進行評估。此外,引入更多評估因素,例如房產與河流、湖泊、海洋等水體距離,房屋的高度和基礎結構是否有防洪措施,重建成本,通過氣候和水文模型進行潛在洪水風險校正等。

借鑒:NFIP經驗對中國洪水保險的啟示

中國國家層面目前尚未出臺與NFIP類似的洪水保險體系,但已在中央和地方通過一系列政策文件、法律法規的制定和地方試點的推進,逐步探索通過保險機制提升自然災害風險管理能力的政策框架。

政策層面,2024年2月國務院辦公廳印發的《國家自然災害救助應急預案》中,在災后救助部分提出,“恢復重建資金等通過政府救助、社會互助、自行籌措、政策優惠等多種途徑解決,并鼓勵通過鄰里幫工幫料、以工代賑等方式實施恢復重建。積極發揮商業保險經濟補償作用,發展城鄉居民住宅地震巨災保險、農村住房保險、災害民生保險等相關保險,完善市場化籌集恢復重建資金機制,幫助解決受災群眾基本住房問題”,并明確責任部門,“金融監管總局指導做好受災地區保險理賠和金融支持服務”。

地方試點層面,深圳、寧波2014年開始推行巨災保險試點,四川于2015年啟動城鄉居民住房地震保險,廣東省2016年起在10個地市推行巨災保險試點,黑龍江省從2016年啟動農業財政巨災指數保險試點。

對上述國際經驗,中國已出臺和啟動的自然災害保險方案,還有很多可以參照之處。

主要表現在:第一,覆蓋范圍不足,與美國幾乎覆蓋所有洪水風險區域的NFIP相比,中國試點項目覆蓋范圍相對較小,且多集中在特定地區,且缺乏高風險區域的強制性投保要求等細化規則,這可能導致保險覆蓋的風險范圍進一步縮小。

相比NFIP通過詳細的洪水風險地圖和風險評估來確定保險費率的做法,中國的試點項目在風險評估和管理方面還在探索階段,在數據開放和技術創新上需要提升,以形成一套成熟的、具有全國統一可比性的風險評估體系。

在加強公眾意識與參與度、提升防災韌性層面,相比NFIP的長期運作和深入社區的公眾防洪保險教育,中國在公眾層面對洪水保險的認識和參與度還有極大提升空間。

在保險產品設計與保費水平上,NFIP的保險產品設計相對成熟,經歷了多次改革和調整,以適應不同風險水平和保單持有者的需求。當前推行的NFIP風險評級2.0計劃,更是根據個體化風險評估提供了更精確的保費定價模型。而中國的保險產品,目前存在設計復雜、保費較高等問題,對洪水等自然災害保險的普及率和接受度造成一定阻礙。

在透明度與公眾溝通層面,中國可借鑒NFIP對財政透明度的標準和要求,定期向公眾提供保險政策、理賠情況和財務報告,增強社會對保險體系的信任。

與此同時,中國由于災害保險起步較晚,有更大的空間可借鑒相關教訓,避免重蹈覆轍。例如,NFIP最突出的問題,即財務可持續性。未來在洪水及其他自然災害保險體系構建中,中國需借鑒NFIP完全由國家財政兜底難以覆蓋災害高發年份保單賠付的教訓,通過設置合理的保費結構、建立財政儲備基金、與私人保險機構就出資結構進行權責邊界劃分等,建立一套既能保護弱勢群體實現災害保險普惠性,又能確保災害保險的財務穩健性和可持續性的多層次自然災害保險體系。

[作者段心凱,碩士畢業于清華大學經管學院及牛津大學布拉瓦尼克政府管理學院,英國外交部志奮領學者,研究方向為氣候投融資、可持續發展戰略及ESG國際比較研究,曾任國家發改委城市中心國際合作項目總監、萬科集團南方區域產業合作首席合伙人,現任Ecopivot(香港)董事總經理,專注于ESG信息披露與整合投資咨詢]

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司