- +1

豐巢要上市,菜鳥怎么看?

作者 | 燕辭格

編輯 | 以安

冤家不再“路窄”,但競爭仍在持續。

近日,豐巢向港交所遞交招股書,估值約為250億元。若成功IPO,持股比例48.45%的順豐掌門人王衛,將在順豐控股、順豐房托、嘉里物流、順豐同城后掌控第五家上市公司。

豐巢招股書,圖 / 港交所披 露易網站

作為全球范圍內擁有最多智能快遞柜的企業,豐巢在國內的最大對手是人們熟悉的菜鳥驛站。2017年,兩家公司圍繞數據信息問題爆發沖突,結果是“二通一達”退出豐巢,轉向菜鳥懷抱,這注定了豐巢與菜鳥在業務上的針鋒相對。

5個月前,菜鳥撤回上市申請,重歸阿里懷抱。作為國內“最后一公里”配送業務碩果僅存的兩大巨頭,豐巢與菜鳥始終在互相纏斗。

當下,兩者各有目標與隱憂,也在謀求多元化發展。如今,豐巢在沖刺上市,這也考驗著菜鳥接下來擴張和講故事的能力。

1、豐巢沖刺上市,賺得多虧得也多

8月30日,豐巢控股有限公司向港交所遞交招股書,謀求主板掛牌上市,保薦人為華泰國際,估值約為人民幣250億元。

招股書顯示,2021年~2023年,豐巢分別錄得營收25.26億元、28.91億元及38.12億元,分別錄得凈虧損分20.71億元、11.66億元及5.41億元。2024年1月~5月,豐巢錄得營收19.04億元,錄得凈利潤7160萬元。

換言之,豐巢營收一直在數十億級別,賺得很多,雖然虧損面在持續收窄,但近3年間仍是連續虧損的狀態,直到在今年前5個月才實現扭虧為盈。

豐巢的商業模式為重資產模式,依賴于旗下智能快遞柜的布局。截至2024年5月31日,豐巢線下智能快遞柜達到330.2千組,擁有格口29.9百萬個,國內覆蓋31個省份約209千個社區,累計服務367.8百萬名消費者及3.5百萬名快遞員。

豐巢主營業務示意圖,圖/ 豐巢控股招股書

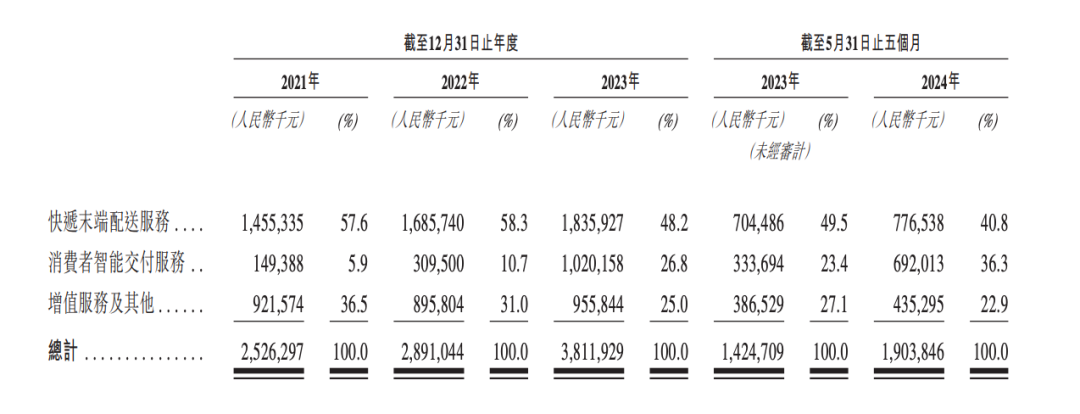

從主營業務上看,豐巢主要擁有三項業務:快遞末端配送服務、消費者智能交付服務、增值服務及其他。

三項主營業務中,快遞末端配送服務為豐巢的核心業務,在2021年~2023年分別錄得營收14.6億元、16.9億元、18.4億元,但營收占比從2021年的57.6%下滑至2023年的48.2%,比例逐漸縮小,2024年前5個月錄得營收7.77億元,營收占比僅為40.8%。

另一項快速增長的業務是消費者智能交付服務。這項業務在2021年~2023年分別錄得營收1.49億元、3.1億元、10.2億元,2024年前五個月錄得營收6.92億元,營收占比分別為5.9%、10.7%、26.8%以及36.3%。

上述主營業務的營收增長,是今年豐巢盈利能力提升的主要原因之一。2024年前5個月,豐巢消費者智能交付業務營收同比增長107.3%,較去年同期多出3.58億元。這是由于電商退換貨包裹增加,這部分退貨被豐巢稱之為“電商逆向件”。

豐巢主營業務近年營收,圖/ 豐巢控股 招股書

自2019年開始,豐巢消費者智能交付業務處理的電商逆向件持續增長,截至2023年的年復合增長率達到66.5%,遠超同期全行業電商逆向件的22.7%年復合增長率。

相比2023年的毛利率10.6%,豐巢2024年前5個月毛利率躍升至26.1%。除去消費者智能交付業務快速增長,豐巢另兩項業務快遞末端配送服務、增值服務也保持增長,2024年前5個月分別同比上升10.2%及12.6%。

在招股書中,豐巢提及,盈利能力提升主因為快遞末端配送服務的盈利能力顯著增長,消費者智能交付服務及增值服務的快速增長,以及營運效率的提高。

在總體營收增長下,豐巢今年前五個月整體銷售成本并無顯著的變化。雖然消費者智能交付業務的營收增長使得銷售成本急速上升,但是快遞末端配送服務的銷售成本卻明顯降低,從而遏制了整體成本抬高。

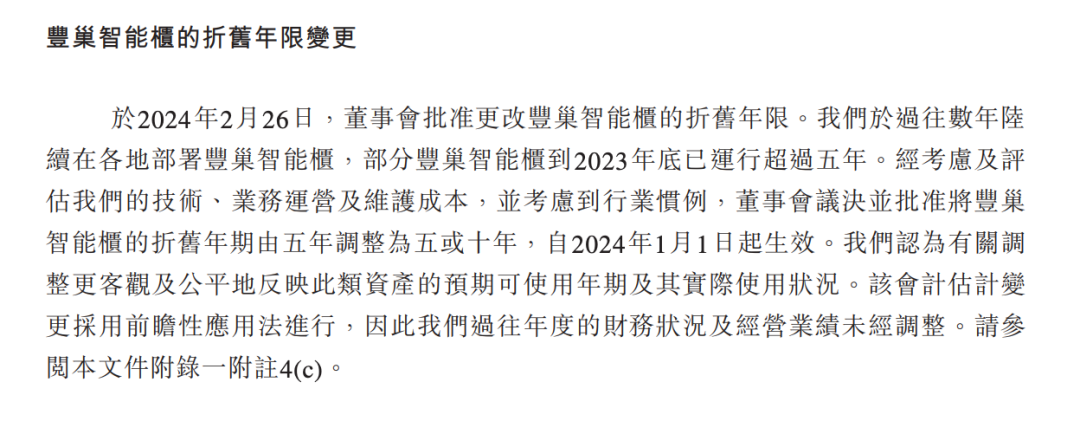

豐巢對于快遞柜折舊年限計算的說明,圖/ 豐巢控股招股書

一刻商業注意到,這部分成本的降低,源于豐巢智能柜的折舊年限得到重新認定——由于部分豐巢智能柜運營5年后依舊可以使用,豐巢將智能柜折舊年限由5年調整到10年,并將成本變動計入2024年后的財務報表中。

鋪滿大江南北的豐巢,上市后到底能不能持續盈利?實際上前景并不一定樂觀。

據前述分析不難看出,豐巢在今年前五個月的扭虧為盈,主要得益于消費者“退貨件”的上升以及對智能柜折舊年限的重新計算,如果該業務不能繼續維持突出增長,豐巢今年下半年毛利率大概率走低。

2、菜鳥驛站,與豐巢纏斗多年

菜鳥與豐巢的恩怨由來已久。

2017年6月,菜鳥網絡官方微博發布聲明稱,順豐暫停其物流數據接口——意味著存放在豐巢的快遞,消費者不能從菜鳥服務中查看。

隨后,順豐官方微博回應,稱菜鳥基于自身商業利益出發,在2017年5月要求豐巢提供與其無關的客戶隱私數據,豐巢拒絕這一要求后,菜鳥單方面切斷了豐巢信息接口。

這是兩家“快遞最后一公里”領域的兩家巨頭第一次“短兵相接”。這場沖突中,雙方互不相讓,彼時菜鳥已打通順豐外所有物流及快遞智能柜信息,只剩豐巢這塊“難啃的骨頭”;而對于豐巢來說,將數據拱手相讓無疑是助長直接競爭對手的實力,同樣不能接受。

這場紛爭最終經由國家郵政局調停作罷,但菜鳥很快展開反擊,迫使與豐巢、菜鳥都關系匪淺的股東“通達系”站隊。

2016年菜鳥第一輪增資中,圓通、中通即成為股東。2017年底,菜鳥第二輪增資中,韻達、申通加入股東行列。隨后的2018年6月,曾參與共同成立豐巢的中通、申通、韻達轉讓豐巢全部股份,從此豐巢主要掌控權歸于順豐。

菜鳥與豐巢的明爭暗斗從此展開,但由于雙方商業模式不同,業務形式也有所區別,最終演變成難分難解的纏斗——菜鳥嘗試推出快遞智能柜,但并未擊敗對手;豐巢缺少電商支撐,也不能取代菜鳥。

2020年,豐巢收購中郵速遞易,徹底成為快遞智能柜領域龍頭,卻無法撼動以快遞驛站形式存在的菜鳥。

圖/ 菜鳥網絡官網

菜鳥使用輕資產的加盟制,擴張迅速,旗下菜鳥驛站超18萬個,背靠阿里淘寶這棵大樹的穩定商流,形成龐大的菜鳥網絡,能夠處理大量電商包裹。相比之下,重資產的豐巢擴張更慢,需要不斷募資砸錢才能部署更多快遞柜,成本也顯得更高。

豐巢模式擁有高效的運營效率,業務場景清晰,便于管理,較少產生類似菜鳥驛站不規范的負面輿論。省去大量人工成本的同時,不用經過加盟商的中間環節,豐巢對快遞存放成本的把控更深入,利潤空間更大。

體現在數據上,兩者差異相對明顯。

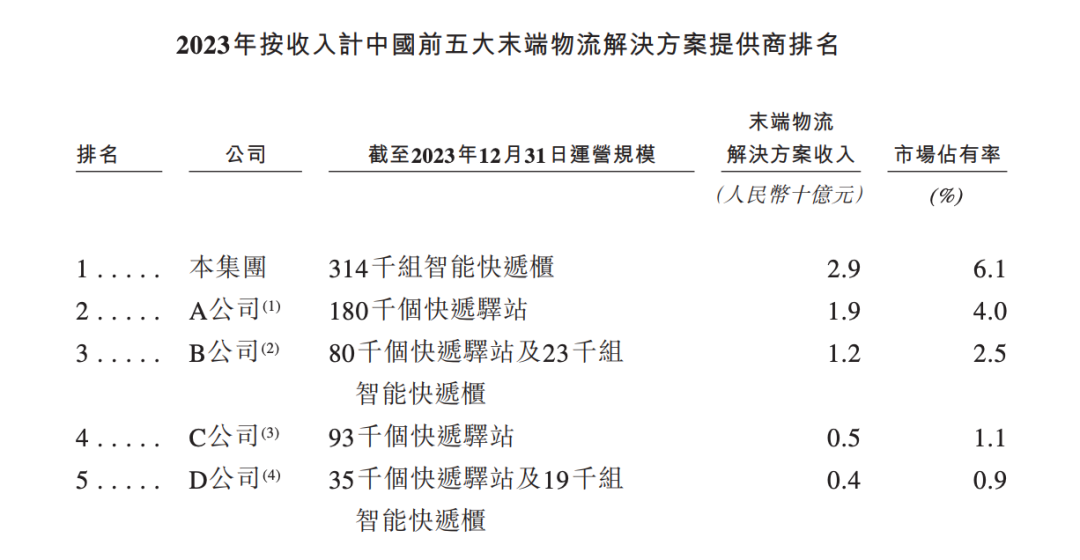

豐巢與主要競爭對手市占率,圖/ 豐巢控股招股書

按照菜鳥招股書中的菜鳥驛站日均包裹處理量8000萬計算,菜鳥驛站2023年總包裹處理量超290億件;按照豐巢招股書快遞末端配送、消費者智能交付兩項業務公布的數據,豐巢2023年總包裹處理量近67億件。

盡管包裹處理量差距很大,在末端物流解決方案行業上,2023年豐巢卻以29億元營收超過菜鳥2023財年(2022年3月~2023年3月)的19億元。據灼識咨詢數據,2023年豐巢行業市占率為6.1%,菜鳥市占率為4%。

顯然,兩方的尚且難分勝負,纏斗仍將繼續。

3、只有快遞還不夠,都要講講新故事

上市與不上市的抉擇間,昔日對手面對困境,走向不同的路。

今年3月1日,《快遞市場管理辦法》正式實施,提出“未經用戶同意擅自使用智能快件箱、快遞服務站等方式投遞快件的,如果情節嚴重,將處以1萬~3萬元罰款”,迫使末端物流解決方案提供商們不得不放慢腳步。

“物流最后一公里”的問題如何解決,恐怕仍將在未來產生新的變數。截至目前,菜鳥驛站經營不規范、豐巢快遞柜收取保管費等議題都曾在社交媒體平臺上引發爭議,歸根結底,消費者對于菜鳥、豐巢的解決辦法都存在疑慮。

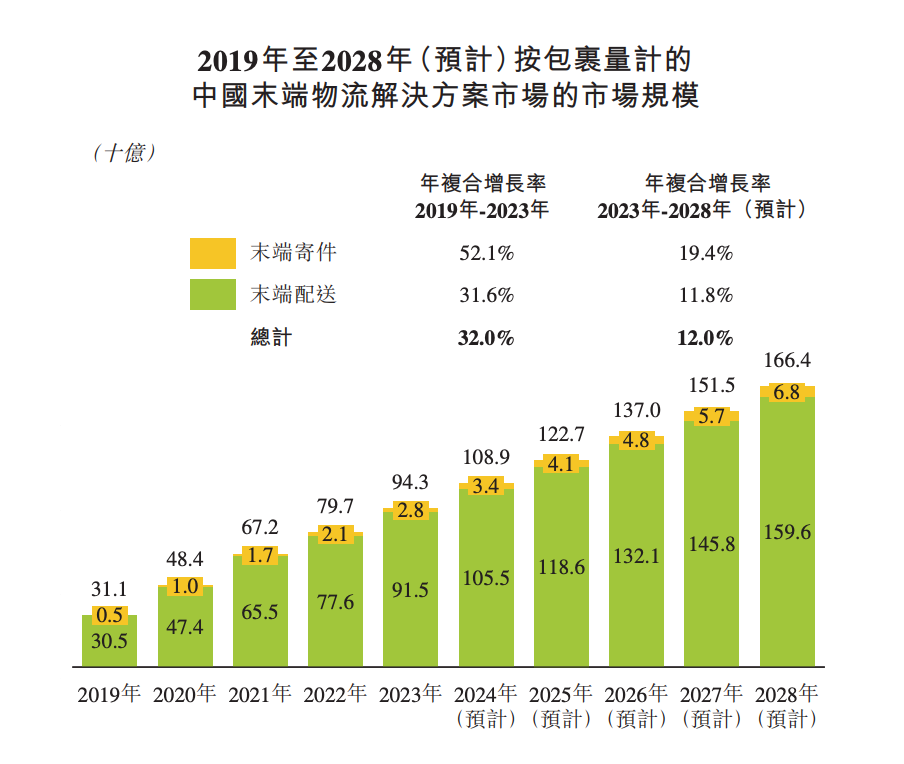

據灼識咨詢數據,2023年中國末端物流解決方案市場規模按包裹量計算達到943億件,2019~2023年,年復合增長率為32%。但按收入計算,國內五大末端物流解決方案供應商占總體份額合計為14.6%。

末端物流解決方案市場規模,圖/ 豐巢控股招股書

換言之,這片市場雖然規模巨大,卻遠未成熟,難以捧出真正的龍頭公司。僅靠最后一公里的快遞費,菜鳥與豐巢目前都難以實現“暴富”,需要更多元的發展以求得穩定與空間。

對于菜鳥撤回上市,阿里集團董事會主席蔡崇信指出兩項原因:首先,基于菜鳥在阿里的戰略角色和未來規劃,菜鳥要與核心業務電商深度融合;其次,當前市場條件下,菜鳥的戰略價值難以在IPO中得到體現。

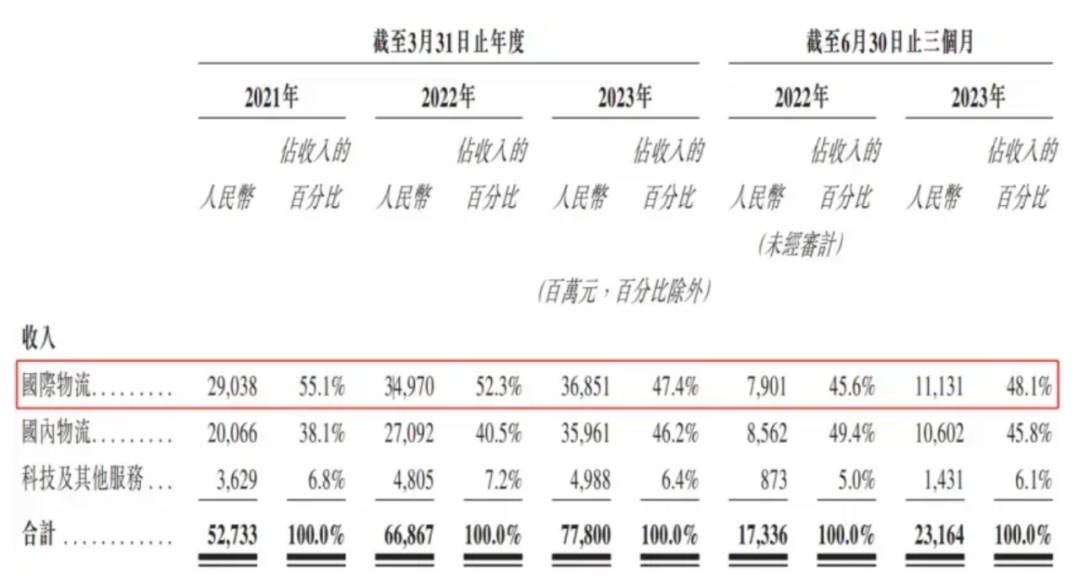

在菜鳥2023財年報表中,菜鳥總營收錄得778億元,其中國際物流、國內物流分別以368.5億元、359.6億元營收占據第一大業務、第二大業務的位置,而包含菜鳥驛站在內的“科技及其他服務“業務營收為49.8億元,營收占比為6.4%。

菜鳥近幾個財年主營業務營收,圖/ 菜鳥網絡招股書

截至2023年6月,菜鳥在全球范圍內擁有1100多個倉庫、380多個分揀中心,全球網絡落地200多個國家及地區。

不難看出,菜鳥實則以全球化物流企業的定位謀求上市。而在收到撤回指令后,菜鳥的首要目標已經從完成上市盈利,轉變為補全阿里物流快遞網絡的不足。2023年6月28日,菜鳥推出自營的菜鳥速遞,正式入局國內快遞競爭,同樣符合阿里電商帝國整體發展的指向。

8月15日,阿里公布2025財年一季度業績,其中菜鳥營收同比增長16%,錄得營收人民幣268.11億元,業績增長主要來自跨境物流履約服務帶來的收入增長和運營效率提升。但與此同時,菜鳥背后“通達系”股東眼看公司上市希望落空,未來與自家快遞業務展開競爭,恐怕未來將有利益糾葛浮出水面。

另外一方面,對于豐巢來說,局限于末端物流場景也并非上策。

通過前述的增值服務,豐巢選擇以快遞柜為基點,一舉打入物品寄存、線下廣告、衣物洗護、上門服務等多個領域。在招股書中,豐巢提及:“2023年,上述衍生業務市場超千億規模,增長潛力巨大”,憑借不同于傳統服務商的獨特價值,成為服務提供商的第二增長曲線。

2021年~2023年以及2024年前5個月,豐巢增值服務營收分別為9.22億元、8.96億元、9.56億元和4.35億元,營收占比分別達到36.5%、31%、25%及22.9%。看得出來,該業務雖然一直保持不錯的營收,增長速度卻并不快。

一方潛心布局物流建設,一方積極開拓新場景,均有問題待解,菜鳥與豐巢各自有發展方向,但競爭也將持續進行下去。

(題圖來源于豐巢官網。)

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司