- +1

海外PMI解讀:領先指標怎么說?

美國7月非農就業數據的疲弱讓市場擔心美國經濟陷入薩姆法則(Sahm Rule), 風險情緒極度惡化。8月5日,亞太及歐美股市遭遇“黑色星期一”,兩年期美國國債收益率下跌近20bps,市場甚至開始討論9月FOMC會議之前召開臨時會議降息的可能。

而在市場的嘩然中,一個看似微小的數據讓市場情緒恢復企穩,遏制了衰退交易的進一步發酵——美國ISM非制造業PMI超預期升至51.4。讓我們來看看這個四兩撥千斤的數據,PMI是什么?它對于宏觀經濟有什么樣的意義?

什么是PMI?

PMI, Purchasing Mangers’Index, 采購經理人指數,是衡量制造業的重要先行指標,可用于衡量企業在生產、新訂單、商品價格、存貨、雇員、訂單交貨以及訂單進出口的情況。PMI是國際上通行的總體經濟監測指標之一,對國家宏觀經濟活動具有監測和預測的重要意義。與GDP,非農就業、消費和CPI等指標相比,PMI最大的特點在于發布時間早(通常是當月公布的第一個宏觀經濟數據),其與GDP的高度相關性也使得PMI對其他經濟指標的變動具有先行指示意義。

PMI采用的是定性調查方法,多以問卷調查形式進行,提供方向性的收縮或擴張的判斷。50為PMI的榮枯線:當PMI指數高于50時,被認為是該項經濟活動處于擴張區間;反之當PMI小于50時,則表明經濟活動收縮。

發布機構方面,美國PMI主流發布商有兩家一是Markit(被標普收購,后改稱為S&P PMI)和ISM(Institute of Supply Management,美國供應管理協會),類似我國的官方PMI和財新PMI指數,在具體樣本的選擇上會略有差異。S&P PMI的優勢在于為全球41個國家和地區采用統一編制方法的PMI,可以方便國別比較。下文中我們也主要以S&P PMI為主要討論框架。

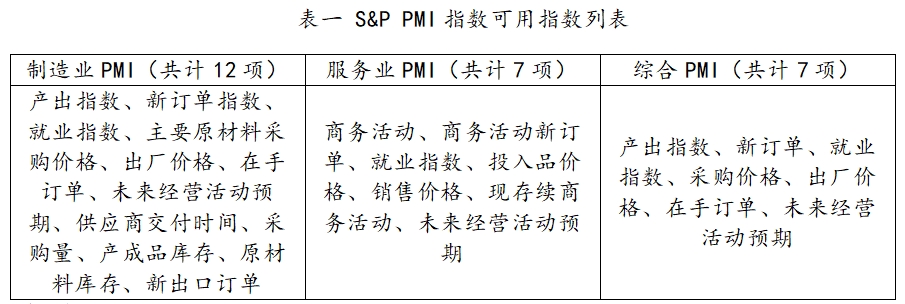

S&P PMI主要分為制造業PMI、服務業PMI以及綜合PMI,可用指數包括了以下多個生產/服務流程中的細項(見表一)。

資料來源:An Introduction to the PMI Survey,2017, IHS Markit.

除了上述三大常用指數外,PMI還提供宏觀經濟、建筑業和零售業的PMI指數。服務業、建筑業和零售業的PMI指數生成僅源于問卷中的一道問題即“您認為商業活動水平高于/持平于或低于上月?”。制造業指數和宏觀經濟指數則由分項加權而成,加權的公式為:

綜合PMI指數的生成則是取決于GDP當中制造業和服務業的相對占比。

在PMI的分項指數編制上,S&P PMI采用的是“擴散指數”(Diffusion Index)的方法,主要描述的是擴張狀態的指數占全部指數的比例。PMI調查中一般有三類結果:上升、持平、下降,擴散指數的計算方式則是:

假設樣本共計有十家企業,其中5家回答經濟活動較上月“上升”,2家持平,3家下降,則最終的擴散指數為

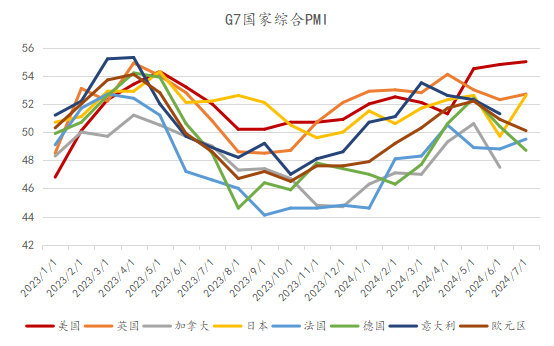

美歐2024年PMI走勢

進入后疫情時代,美歐各國受高息政策的影響,通脹率持續上漲;2024年以來,美國經濟受益于財政補貼、供給短缺等諸多因素遲遲未見衰退的跡象,而相較之下歐洲經濟則相對弱勢,歐洲部分地區已率先開啟降息周期,PMI所揭示的“美強歐弱”格局明顯。

2024年下半年,美、歐、日經濟增長的邊際趨勢上均出現了走弱的壓力,歐洲壓力更大。美國制造業PMI在2024年連續六個月擴張,7月首度收縮;而歐元區則持續處于收縮狀態,截至2024年7月已經下滑至45.8。綜合PMI方面,美國受到服務業較強的驅動持續走強,而歐元區則在5月之后掉頭回落;歐洲國家當中,英國表現較為亮眼。

數據來源:Bloomberg

2024年4月,國際貨幣基金組織(International Monetary Fund,IMF)公布了全球GDP增長預測,預計2024年全球GDP增長速度為3.2%,與2023年持平。在發達經濟體中,美國以2.7%的GDP增長據首位,歐元區、英國、日本和加拿大分別為0.8%、0.5%、0.9%和1.2%。IMF提到,歐元區的增速起點很低,因為緊縮性貨幣政策和既往能源成本的持續影響以及計劃實施的財政整頓對經濟活動造成了拖累。但與美國情況不同的是,幾乎沒有證據表明歐元區存在經濟過熱的問題。

從7月單月的PMI情況來看,美國制造業PMI走弱,ISM PMI 46.8,S&P PMI 49.6,均位于榮枯線下方;服務業則是另一幅光景,ISM PMI 51.4,S&P PMI 55.0,均位于榮枯線上方。由于美國服務業占比大,使得綜合PMI居高不下。

在加息過程中,美國擴張的財政政策和持續上行的美股很大程度上對沖了美聯儲加息的緊縮效應,成為美國經濟保持韌性的重要原因。去年以來,市場對美國經濟的多輪衰退預期落空,也正是上述原因使得高利率對經濟的拖累效果有限。但是,隨著通脹水平的轉冷、失業率的超預期上行、企業盈利的不及預期,風險的因素正在累積,這也成為了“黑色星期一”風波得以發酵的深層次原因。因此,PMI數據似乎確實可以緩解市場的部分焦慮,但卻難以讓趨勢真正轉向;通脹、就業、零售銷售、消費者信心等數據的全景圖才是市場更為關心的指向。

從PMI的構成方法我們可以知道,PMI是個環比意義上的指標,是基于經濟景氣度相比上月的變化(上升、下降或不變)的非定量擴散指標,它的領先意義在于早于別的數據出爐,但對于投資者而言,我們很難將單月的波動簡單化為趨勢,但它所包含的供給端、需求端、庫存端、價格端、就業端的一系列子指標可以輔助我們觀察經濟運行的細節。

(作者鐘倩為某大型股份制商業銀行境外債券交易員,譯著《中國縱橫》由四川人民出版社出版。)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司