- +1

王興的新賭局:有什么,要什么,舍什么?

創業公司的一個基本特征,就是不能指望進入「自動巡航」狀態。

以上這句話,是王興在飯否上對于美團作為一家創業公司的思考。不過,王興早在 2021 年 9 月就清空了飯否,而美團無論是從業務體量還是財務表現來看,也早已經脫離創業公司的范疇。

一個最新的證據是:根據剛剛揭曉的《財富》世界企業 500 強排行榜,美團在 500 強榜單上的排名,從去年的 476 名上升到今年的 384 名,提升了近 100 名。

排名上升,固然值得祝賀——但也只是外在好看罷了。

而從內在來看,如今的美團,也早已不是王興口中的「創業公司」,而它在本土生活商業的核心業務上已經變攻為守,進入到某種意義上的「自動巡航狀態」。

因此,對于美團來說,真正值得關心的是:

在成為一家無可爭議的巨頭之后,它到底該采用什么樣的身位保持上升和前進的姿態?

基本盤比預期更艱難

事實上,美團的核心業務基本盤,一直在遭遇外部挑戰。

讓我們再來回顧一下美團在今年 6 月 6 日發布的一季度報告——美團這次交出的答卷,有些部分令人滿意,有些部分令人思考。具體來看:

總營收人民幣 733 億元,同比增長 25%,環比下降約 0.54%;

經營成本 476 億元,同比下降 2.3%,環比下降13.5%;

本季度凈利潤 53.69 億元,同比上漲 59.9%,環比上漲 142.17%;

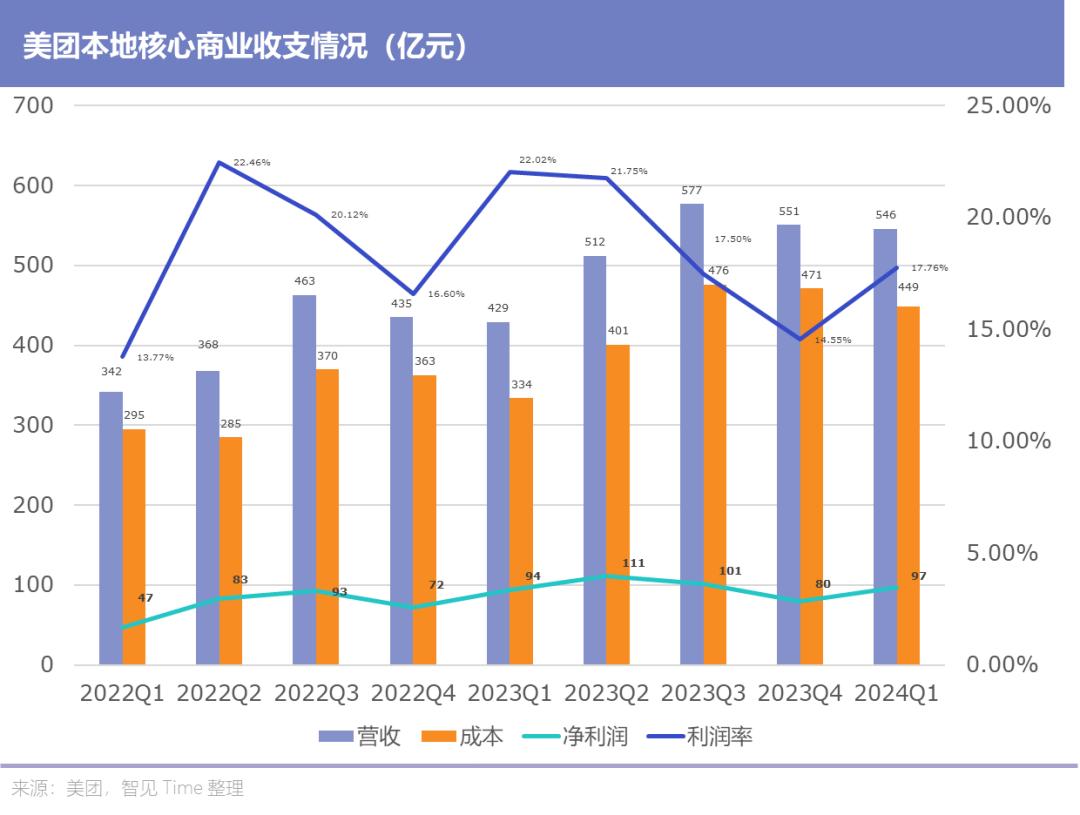

分業務線計算,核心本地商業本季度營收達 546 億元,同比增長 27%,環比下降約 0.92%;美團閃購日均訂單量達 840 萬,平臺即時配送訂單數同比增長 28% 至 54.6 億筆。

核心本地商業成本為 449 億元,同比上漲約 34%,環比下降約 7.8%;

新業務始終未能盈利,本季度共虧損 28 億元。

對于這份成績,美團官方的說法是,受益于經濟持續回暖和消費復蘇,公司各項業務繼續取得穩健增長。

但在增長背后,我們要需要從更長的時間來觀察,并且很容易發現:美團在本地生活領域的核心優勢,一直在被不同的玩家所挑戰,尤其是抖音——換句話說,這個基本盤并非是穩如泰山的。

2023 年第一季度,美團實現了 2021 年來的首次盈利。但很快,作為行業老大的美團也遭到了抖音這個強勁對手的挑戰——原來,抖音在 2022 年中進軍本地生活領域后,在天量流量的加持下,給美團帶來了不少麻煩,甚至在部分三四線城市甚至讓美團無從下手。

于是,在經歷了一開始的茫然無措之后,美團開始大舉迎戰。

財報數據顯示,2023 年第二季度,美團大量增加了本地商業方面的補貼,并上線了美團直播固定入口。當季,核心本地商業成本由上季度的 334 億元飆升至 401 億元——該成本在截至今日的約一年時間內,再也未能降低至 400 億元下。

雖然業務量上漲固然會帶來成本的上升,但美團本地業務的毛利率由 2023 年 Q2 的 22.02% 下降至今年一季度的 17.76%,降幅接近 20%。

時至今日,抖音在與美團的戰爭中已然露出疲態,美團所依靠的正是抖音沒有的成規模的線下團隊。但三十年河東,三十年河西,除非抖音調轉槍頭,否則配送小哥們難以成為讓美團未來一直高枕無憂的護城河。

對消費者的爭搶,始終是雙方競爭的主旋律。

與此同時,在被寄予厚望的閃購業務上,美團閃購訂單量同比增長超過 40%,年度活躍商家也同比增長近 30%。同時,日均單量達到歷史新高的 830 萬,季度同比增速為 27.7%——不過總體來看,閃購業務已經對美團的經營利潤率造成了影響。

而在本地生活之外,美團的新業務,更多的是一系列歷史遺留問題的集合。

美團的新業務板塊包括美團優選、美團買菜(小象超市)、餐飲供應鏈快驢、網約車、共享單車、共享電單車、充電寶、餐廳管理系統等。

財報顯示,2023 年美團新業務收入 698 億元,同比增長 18%,但經營虧損達 202 億元。

實際上,從 2019 年到 2023 年,美團新業務的經營虧損額分別為 67億、109 億、384 億、283 億和 202 億——短期來看,這一虧損態勢很難改變。

實際上,美團新業務面臨諸多挑戰。美團優選的增長速度放緩,自營網約車業務收縮,而美團買菜則升級為小象超市。在財報中,美團將優選業務虧損金額高的原因,歸結為規模增長低于預期,難以大幅降低件均履約成本;另外,激烈競爭之下,提高商品的加價率和降低補貼的難度加大。

美團也表示,「盡管美團優選依然是我們線上食雜戰略的一部分,但我們承認這個市場比我們先前的預期更艱難。」

外部擴張與內部防守

對于手握 508 億元現金和 878 億短期投資的美團來說,把對手拉入金錢攻勢,再用海量資金砸過去,不可不說是一種「降維打擊」。

一個典型的案例,是美團旗下外賣品牌 KeeTa 在香港的擴張——這個擴張過程,可以說是美團外賣業務在海外擴張的樣板案例。

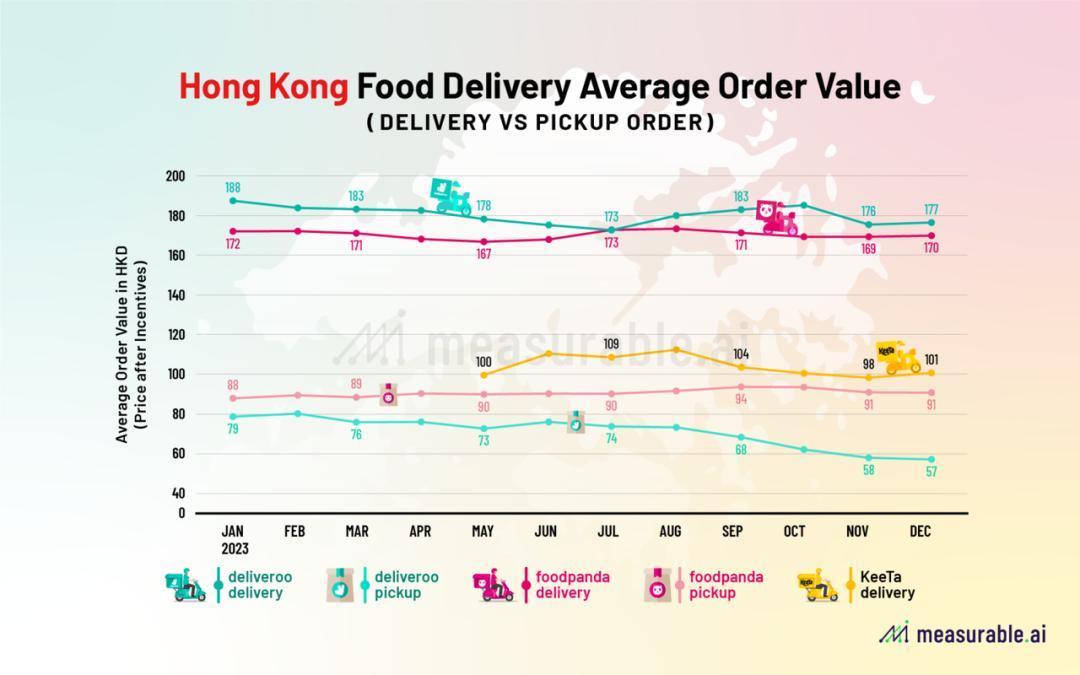

2023 年 5 月 22 日,美團旗下外賣品牌 KeeTa 正式登陸香港。與內地外賣服務不同,香港騎手人力成本遠高于內陸,甚至配送費比餐費還貴的情況屢見不鮮。由于外賣費用過于高昂,美團入住前香港本地兩家主流的外賣平臺 Foodpanda 和 Deliveroo 送餐上門的平均客單價均不少于 170 港幣。外賣小哥極高的成本甚至催生了到店取餐的繁榮。

然而美團進駐香港,猶如一條鯰魚,攪動了整個外賣行業。

KeeTa 的策略,也可以想到,簡單來說就是砸錢。我們來簡單復盤一下 KeeTa 做了什么:

1、新用戶補貼。KeeTa 剛登陸香港時就開始了對新顧客的十億補貼。這筆錢對于僅有 200 萬的香港外賣用戶來說,可以說是相當慷慨。KeeTa 給新用戶的福利,包括注冊就能領 300 港元的優惠券、專享 15 港元體驗券、 3 張免運費券以及不同額度的 50 港元滿減等優惠,如果拉新成功還能再拿 50 港元等。

2、免運費。KeeTa 推出了免運費的「一人飯堂 」,而 Foodpanda 和 Deliveroo,免運費多是100 港幣起步。

3、拉攏騎手。在這個方面,KeeTa 舍得下本錢。剛進入香港時,KeeTa 就打出了“ 即時享受迎新福利14日內單單有獎輕輕松松賺大錢,月入高達 HK$35000 ” 的廣告。曾有媒體爆出某“單王”月接單 1200 單,收入 6.5 萬港幣。專職騎手的收入也基本超過了 KeeTa 曾宣傳的 35,000 港元,這還不算上受英美文化浸染的顧客額外付給騎手的小費。

這樣一套組合拳打下來,美團成功給香港市場帶來了一些小小的內地震撼。

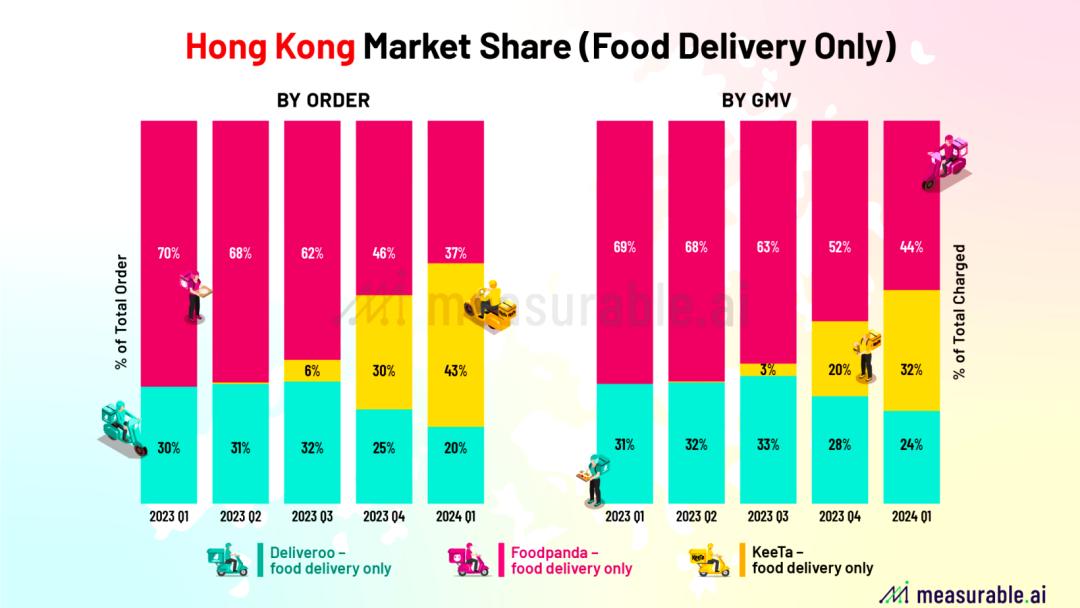

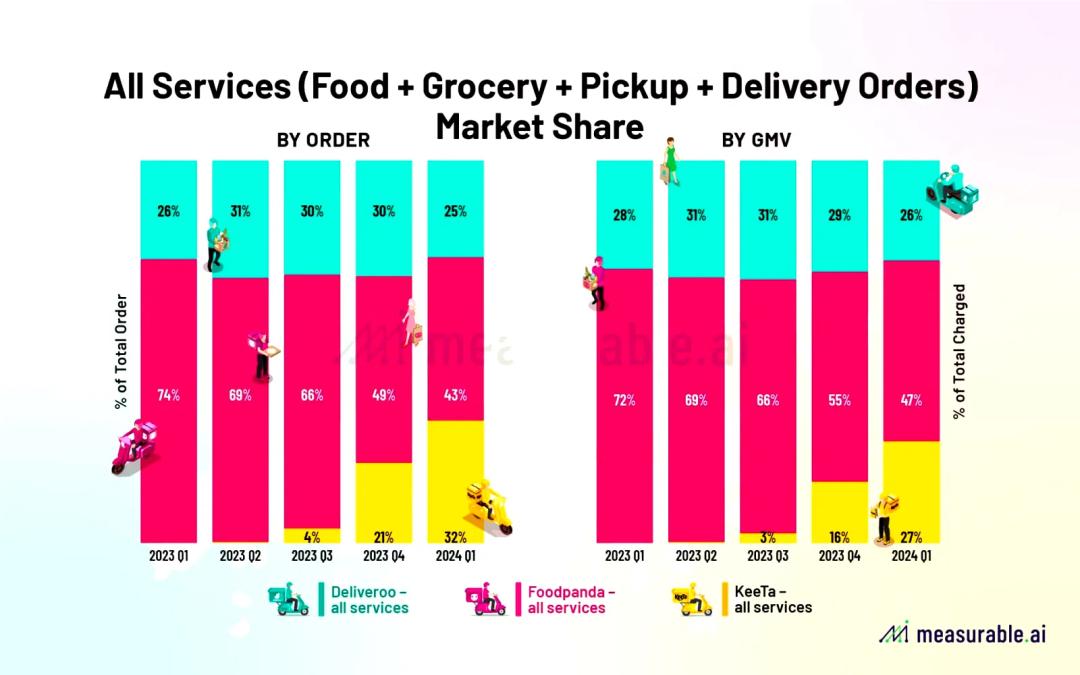

一個月前,市場調研公司 Measurable AI 發布數據,美團在香港公司 KeeTa 以 43% 的送單量份額名列榜首;按 GMV 計算美團也成功超越 Deliveroo。這一切距離美團正式入駐香港,也僅僅過去了一年。

當然,香港畢竟總量有限——于是,沙特這個人口五倍于香港,又不差錢的國家成為了美團的下一個目標。

去年 5 月,王興曾帶隊考察中東市場。今年 4 月,KeepTa 在 LinkedIn 和中東就業平臺 Bayt.com 發布招聘信息,尋找涉及商務發展、市場營銷、騎手增長、用戶運營以及第三方合作伙伴管理等多個崗位的人才。

對于外賣行業來說,沙特也的確算的上應許之地。

根據研究公司 Statista 數據顯示,2023 年沙特餐飲外賣行業營收約為 88.3 億美元,單個用戶全年花在外賣費上的花銷就高達 623 美元。

當然,沙特本土的外賣市場已經被本土企業 Jahez 和美團在香港的老對手 Foodpanda 收購的 Hunger Station 控制,美團能否像在香港市場那樣勢如破竹,還有待觀察。

當然,除了外賣業務的橫向出海,美團在國內業務的穩固和擴張還在繼續。

為了進一步增加用戶黏性,上個月初,美團「神會員」改版升級,升級后,神會員用戶獲得的神券將可以在外賣、到店餐飲、酒旅、休閑娛樂等多個業務范圍通用,補貼力度也有所提升。

到了 7 月中,快手與美團的戰略合作也進行了續簽,并全面升級。

依據協議,未來三年快手美團合作空間范圍將擴大至全國的「百城萬店」。這次快手美團合作并非僅僅停留在商品引入這一維度。美團向快手提供的供給將從團購產品擴展到代金券產品、會員商品、秒殺品等,雙方也將在底層產品建設方面深入合作。

除此之外,7 月 11 日,分眾傳媒宣布,與美團達成意向合作,將加速推進低線城市電梯視頻媒體的開發及運營。分眾創始人江南春也在朋友圈發文稱,與美團合作目的是「為下沉市場的中小企業提供更全面優質的服務」。

另外,同樣在上個月,美團還入股了航旅縱橫——雖然是看似不甚搭界的兩家企業,但考慮到衣食住行之間的密切關聯,美團的這一布局,仍舊讓外界看到了雙方在業務協同上的諸多機會。

人的生意,想擺脫人?

目前在美團的業務體系中,王興親自主管的業務,除了出海外,就是科技——或者說以無人車、無人機為代表的無人配送科技。

「新的、更好的科技,能夠將即時配送和在線食雜零售業務的滲透率提高 2 倍、3 倍甚至 10 倍。」王興在今年 3 月的年報電話會上說。

先來看無人機業務。

美團的無人機業務從 2017 年業務成立,到 2021 年場景落地。根據美團官網官方數據,無人機累計配送已有 30 萬單。美團第四代無人機可載重 2.5 公斤,在滿載情況下,配送半徑約為 5km,超外賣小哥的 3km。配送時長方面,無人機速度最高可達 83km/h, 2022 年期間平均配送時長約為12分鐘。

整個使用流程是,商家需要將餐品放入配套的外賣箱中,無人機在美團空勤人員的遠程監視下自動取貨飛行,降落時停在特殊的外賣柜頂端,餐品會直接卸到柜中,再通過手機將取餐通知發送給消費者。

根據美團在 4 月份公布的數據,該公司已常態化運營 25 條無人機航線。但目前來看,尚未看清楚這一業務場景走向大規模泛化的明確路徑,其宣傳價值明顯大于其商業價值。

與無人機配送相比,美團在無人車配送方面的進展更加接地氣。

早在 2016 年 10 月,美團就成立「W」項目組,研發特定場景下的無人車配送,一年后升級為無人配送事業部。美團的無配送人車業務在 2020 年首次在順義落地。2021 年,美團在順義配送車升級為支持 L4 級別無人駕駛。疫情期間,美團無人車能夠完成無接觸配送而成功吸引了一波眼球。

然而無人車項目再傳出較大的進展就是在今年 2 月深圳龍華的落地。

除了無人車相關的配送項目,美團還通過投資的方式參與自動駕駛領域的發展。

比如說在 2021 年 2 月,美團跟投毫末智行 Pre-A。2021 年 7 月,美團與京東物流、太盟投資集團聯合領投贏徹科技 2.7 億美元的 B 輪融資;8 月,美團投資輕舟智航 A+ 輪融資。

當然,目前來看,美團對這些項目的投資還只是停留在財務層面,尚未在業務層面與美團自身正在推進的無人車配送業務產生更深的協同。

值得一提的是,在以大模型為代表的新一輪 AI 變革中,美團也有一定的動作。

2023 年 2 月,美團聯合創始人王慧文曾短暫回歸,成立 AI 公司光年之外。王慧文不久后因健康原因病退,美團果斷出手,以 2.34 億美元現金 + 3.67 億元人民幣債務 + 1 元錢現金收購光年之外。

早在 2023 年一季度財報電話會上,王興就曾對外表示,公司已組建內部團隊進行大模型和應用層面的研發。收購光年之外后,美團獲得了實實在在的成體系的大模型前瞻性技術。

但目前總體來看,在這場以大模型為代表的 AI 變革中,美團尚未找到一條通過 AI 來有效推動自身效率提升或業務增長的明確路徑——甚至從美團本身所處的業務處境和這一業務本身的勞動密集屬性來看,AI 的賦能更有可能與它自身的業務邏輯本身是相斥的。

所以,對于美團和王興來說,如何更好地推動「科技以人為本」,是一個必然要面臨的大難題。

畢竟,從發展歷程來看,美團從本質上來說不像是一家科技公司,甚至不像是一家互聯網公司,而更應該說是一個把人用互聯網組織起來的公司——而人的問題,任何時候都可以是一個大問題。

寫在最后

對于 2024 年的美團來說,變革成為長足發展的當務之急。

也因此,自今年年初以來,美團已進行了四次組織架構調整——其中在 4 月 18 日,王興在內部郵件中宣布新一輪架構調整,此前整合的到家事業群、到店事業群、美團平臺、基礎研發等合并成為核心本地商業板塊,由王莆中出任核心本地商業 CEO。

而王興個人的注意力,則放在科技和出海業務上。

核心本地商業板塊,對于美團來說,是守勢——但美團沒有辦法,必須「以攻為守」,從某種意義上來說,美團已經在這么做了。而王興本人所負責的科技和出海業務,是攻,但稍有不慎,很有可能影響到其基本盤,不如穩扎穩打,「以守為攻」。

本質上,是美團要想清楚自己在現有的體量和外部環境下該如何定位自己的問題。

王興曾在飯否上說到:「有什么,要什么,舍什么」這三個問題,對個人對公司都極重要。

如今來看,對于擁有超過 11 萬的員工、超過 700 萬的配送小哥的美團來說,要想在基本盤的穩固和業務擴張上做協同,要想在科技驅動效率增長和太多外賣騎手的飯碗之間做出取舍,要想在長期發展愿景和短期業務落地上做平衡,這個問題可能顯得更加深刻,更加棘手——也更加命運攸關。

本文來自微信公眾號“智見 Time”

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司