- +1

到港澳廣深投酒店,還能賺錢嗎?

暑期以來,深圳、廣州、香港、澳門等大灣區核心城市酒店預訂量持續走高,港澳雙城作為熱門旅游目的地,7月第一周兩地的酒店預訂熱度同比增幅均超過了90%,廣深兩地則基于旺盛的商旅需求迎來了大量客流。區域酒店投資市場也在此背景下得到了迅猛發展,據資料顯示,僅2024年廣深兩地就開業了41家中高端及以上酒店,其中不乏新世界酒店、美高梅酒店等國際大牌的身影;香港、澳門兩地也迎來了更多新的投資機會。

邁點注意到,今年是粵港澳大灣區成立的第6年,從核心城市的單打獨斗到一體化進程的極速推進,作為大灣區的核心城市,港澳廣深四城的酒店市場也迎來了新的變化,區域投資機會也更加多元化,那么基于新的時代背景,粵港澳大灣區的酒店投資機會還有哪些?

成立第6年

大灣區的酒店怎么樣了?

事實上,港澳廣深向來是酒店投資的熱土,其不僅是中國現代酒店業的起源地之一,也推動了中國酒店市場的發展進程,自然也匯聚了大量的標桿項目。根據中國旅游飯店業協會發布的《2024中國酒店業發展規模現狀大數據分析報告》顯示,截至2023年底,廣州市酒店數量共計8645家,深圳市有6212家。香港和澳門的酒店市場發展則更加成熟,大牌林立已成標志,已匯聚了半島酒店、文華東方酒店等老牌頂奢品牌。

不過,盡管在過去幾十年里,香港、澳門、廣州、深圳的經濟發展水平飛速提升,拉動了城市酒店市場容量的迅猛增加,但這些城市本質上仍是“單兵作戰”,并未形成合力,因此區域酒店市場在2019年之前增速趨緩。

而這一頹勢伴隨著2019年粵港澳大灣區戰略構想的落地逐漸消退,政策東風頻吹,區域協作日益緊密,市場格局不斷優化,酒店投資機會也愈加豐富。邁點總結發現,這幾年粵港澳大灣區四大核心城市的酒店投資市場有以下三大變化:

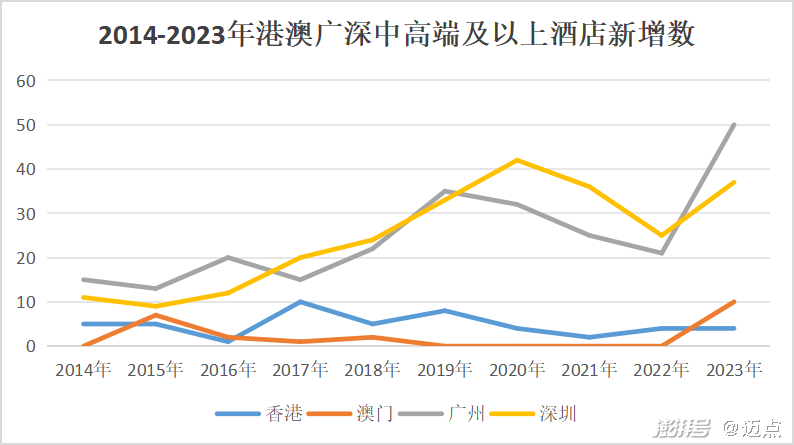

變化之一,廣深地區中高端及以上酒店數量激增,港澳發展平穩。

與大灣區成立的前五年相比,廣深地區酒店數量增速大幅提升。據邁點不完全統計,大灣區成立至今,廣州中高端及以上酒店數量新增189家,深圳新增188家,今年以來廣深兩地中高端及以上酒店市場保持發展勢頭,新增數量分別為26家和15家。相較而言,港澳的酒店業發展較早且相對成熟,市場飽和度較高,中高端及以上酒店數量有所增加,但并無明顯的爆發性增長。不過國際高端酒店品牌、奢華酒店品牌對這兩地依然青睞,據了解,香港待開業酒店中有傲途格精選酒店等、澳門也將迎來大灣區首家嘉佩樂酒店。

圖注:近10年港澳廣深中高端及以上酒店新增數量

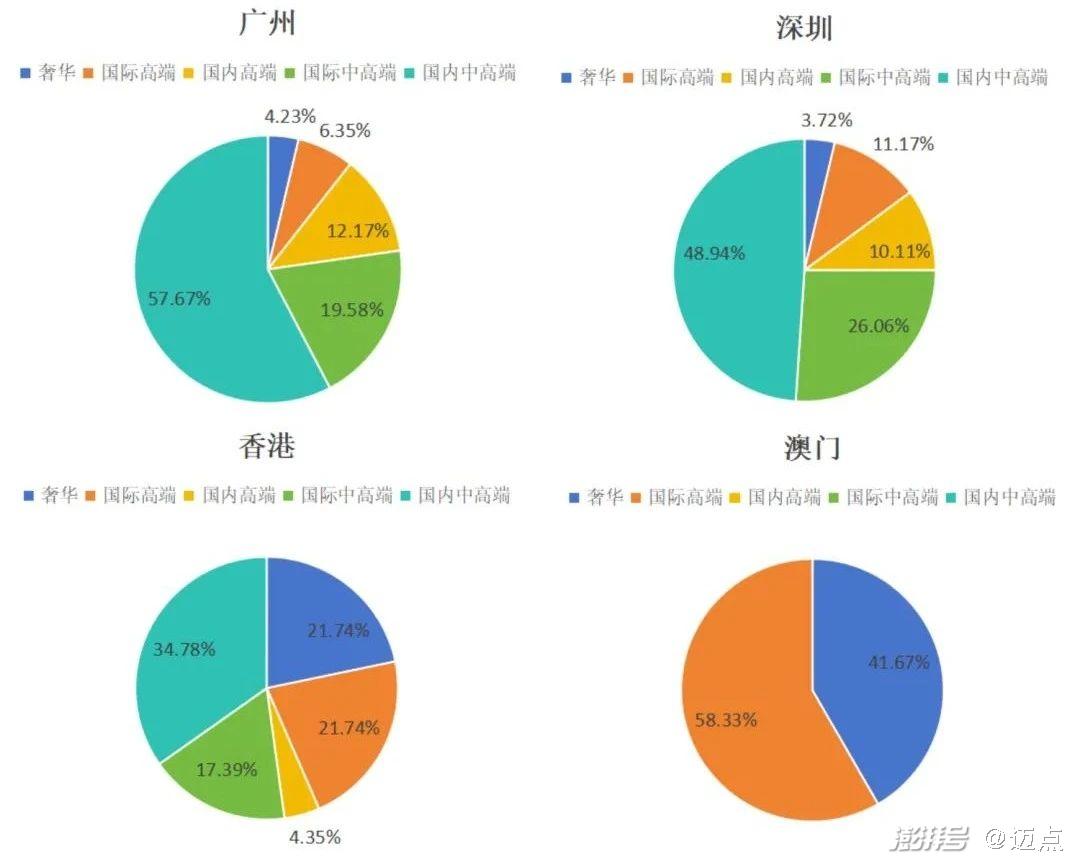

變化之二,本土品牌更青睞廣深,港澳國際化程度持續提升。

從新增酒店的類型來看,廣深地區新增國內酒店數量多于國際酒店數量,尤其是中高端酒店市場。據邁點研究院不完全統計,從2019年到2024年7月底,廣州的奢華酒店數量新增7家,國際和國內高端酒店數量分別增加了13家和23家、國際和國內的中高端酒店數量分別新增37家和109家;深圳的奢華酒店新增7家,國際高端酒店與國內高端酒店新增數不相上下,分別是21家和19家,其中高端酒店新增數量差距明顯,國際中高端新增49家,國內中高端則新增92家,近乎是前者的2倍。可以看到,在廣深的中高端酒店市場,國內品牌的發展還是占據很大優勢。

作為我國最外向的經濟體,國際化向來是港澳地區一個顯著的標簽。可以說,香港和澳門酒店市場的發展是由國際酒店品牌托舉起來的,其國際高端酒店數量也一直在穩步增長。粵港澳大灣區成立以來,香港奢華酒店新增5家,國際和國內高端酒店分別新增5家和1家,國際酒店品牌增長較多。澳門新增的高端和奢華酒店品牌共計12家,均為國際酒店品牌,如安達仕、W、范思哲等,缺乏本土高端酒店的身影。囿于市場特點與政策的不同,內地酒店進入港澳市場還是很難。

圖注:2019年來港澳廣深中高端及以上酒店新增數量占比

變化之三,廣深新增商旅酒店較多,度假酒店在港澳酒店市場穩步增長。

廣州和深圳作為重要的會展中心,大型國際會議、展覽和商貿活動頻繁舉辦。近年來廣州和深圳新增酒店中,商旅酒店數量也占絕大優勢。比如,廣州2019年至今新增的146家中高端酒店中,超過40家位于地鐵站附近,不少于20家酒店名稱中明顯標注為機場店,還有11家位于會展中心附近。港澳地區擁有豐富的旅游資源,對于高品質度假體驗的需求較大,因此有諸多度假型酒店,如洲至奢選香港WM酒店、香港瑰麗酒店、香港悅品度假酒店等。

熱度從未消退

大灣區投資機遇挑戰幾何?

若要探討中國酒店業的發展,港澳廣深這四大城市是必然無法回避的關鍵。從 1928 年香港半島酒店誕生,到 1983 年廣州白天鵝賓館開業,再到大灣區成立后酒店市場的蓬勃態勢,這片土地從來不缺少傳奇。洲際酒店集團大中華區首席發展官孫健也曾指出,由于國家戰略地位、政策利好及交通連接性的改善,未來粵港澳大灣區酒店業將進入漸進式的上升趨勢,并將迎來新的發展機遇。

基于政策端、市場端和消費端的利好,粵港澳大灣區核心四城依然有著不小的投資機會。

首先,政策保障與城市規劃格局變動為酒店投資開拓新空間。2019年2月18日,《粵港澳大灣區發展規劃綱要》正式發布,為區域旅游業與現代服務業協同發展提供堅實政策支撐。在城市規劃方面,深圳城市規劃西移以及廣州城市規劃向南拓展的趨勢,促使酒店業在新興區域布局有了更多契機。

其次,港口經濟疊加灣區經濟,為區域酒店投資帶來穩健的客源和人才供給。粵港澳大灣區港口眾多,是重要的海上貿易通道,吸引了來自國內外的廣泛客源;此外,大灣區擁有完備的產業體系和強大科創能力,有利于旅游住宿業多業態、高質量發展;值得一提的是,港澳地區豐富的國際酒店資源帶來了充足的酒店人才供應。大灣區成立以來,其經濟增長也有目共睹,2023年粵港澳大灣區經濟總量突破14萬億元,以不到全國0.6%的國土面積,創造了全國1/9的經濟總量。

最后是存量市場龐大,老舊酒店改造需求旺盛。港澳廣深酒店起步早,經過多年發展目前擁有大量的存量酒店。根據酒店之家發布的《2024中國酒店投資白皮書》顯示,截至2023年12月底,廣東省酒店存量達35892家。眾多開業較早的老酒店存在改造需求。

不過,投資機會多和投資難度大并不沖突,有投資人向邁點透露,雖有意進軍大灣區酒店市場,但經深入市場考察后,因競爭激烈、成本高企及需求細分化等挑戰顯著,最終決定暫緩投資計劃。

一方面,市場趨于飽和,酒店品牌競爭早已白熱化。隨著酒店數量的急劇增加,連鎖化程度逐年提升,品牌與產品之間的競爭已白熱化,同質化現象嚴重。2023年廣東省四星級和五星級酒店的連鎖化率分別達到了42.73%和61.21%,這兩項數據均位于全國前列。如何在眾多酒店中打造差異化競爭優勢,成為亟需破解的難題。

另一方面,存量市場雖大,但開發新項目的難度不小。盡管粵港澳大灣區擁有龐大的存量市場,但高昂的物業成本、復雜的物業條件以及早期布局酒店對優質物業的占據,加之新型產業用地(M0)政策的實施,進一步提高了用地門檻和監管要求,增加了土地出讓過程中的企業篩選難度,使得新進入者面臨重重困難。

大灣區核心四城

酒店投資還有哪些方向?

展望未來,粵港澳大灣區核心城市的酒店投資機遇,不僅限于傳統范疇,更在于創新與融合之中。

一是中高端酒店市場依然是未來投資高地。近日國務院發布的《關于促進服務消費高質量發展的意見》中,明確提出要培育高質量的中高端酒店品牌,證明了中高端酒店投資市場的廣闊前景。此外,粵港澳大灣區中產人群基數大、消費力強。有數據顯示,廣深兩地的新世代占比均超過65%,其對高質量住宿的需求旺盛,為中高端酒店的發展提供了堅實的市場基礎。

事實上,近年來已有眾多酒店集團看到大灣區中高端酒店市場的投資機會。例如,自 2019 年以來,亞朵酒店在廣深兩地的新增門店數量已近 50 家;2021年,華住集團在深圳設立華住南方公司,其旗下的城際酒店等中高端品牌在廣深市場積極布局;而壹隅生活集團則深耕華南,聚焦大灣區核心城市,其旗下迎商酒店與希諾酒店品牌在大灣區已開設40余家門店,客房總數突破2500間。

二是灣區發展與城市規劃驅動的酒店集群新機遇。從深圳的城市規劃來看,其發展格局呈現出向西延伸的態勢,與此同時,廣州也在大力推進南沙區的建設。未來,這些新興區域極有可能成為孕育新酒店集群的肥沃土壤,將吸引高端酒店入駐,隨后更多的中高端以及低星級酒店也將相繼進入,從而帶動整個酒店市場的活躍。酒店投資應敏銳地捕捉政策導向,在新興區域進行布局,以便搶占市場先機。

三是“一小時生活圈”拉動投資機會多元化。粵港澳大灣區越來越“小”了,“一小時生活圈”正在成為現實。一方面,廣深和港澳的協同日益緊密,近期,一到周末,深圳的商場就擠滿了香港人——港人北上深圳度假購物已成為潮流。

另一方面,核心城市與非核心城市的距離也越來越“近”。深中通道開通后,日均車流量超10萬車次,為中山的酒店帶來巨大客流。這對于尋求酒店投資和酒店加盟的企業家來說,無疑是巨大的商業契機。此外,2023年,佛山新增酒店至少多達34家,其中不乏逸扉、溫德姆、萬豪等豪華酒店品牌。珠海、惠州、江門等城市近年來也迎來了多家國內外知名酒店品牌的青睞。

四是灣區的優勢為投資人提供了更多出海的選擇。酒店出海近期再度成為熱門話題,與其他區域相比,粵港澳大灣區的酒店占據了出海的有利條件。依托大灣區經濟的深度融合與港澳外向型經濟的優勢,酒店投資或許可以跳出本土市場,將港澳作為國際化的起點與跳板,邁向世界舞臺。

此前,內地連鎖酒店品牌已在香港酒店市場做出嘗試,例如華住集團旗下的海友酒店于2017年在香港九龍彌敦道正式開業,然而,此次嘗試為經濟型酒店,香港和澳門的高端酒店市場仍有待本土酒店品牌突破。

寫在最后

粵港澳大灣區不僅承載著蓬勃的經濟發展活力和巨大的旅游住宿市場潛力,同時也面臨復雜多變的市場環境和多重因素的考驗。酒店投資者不僅要捕捉政策紅利的窗口期,積極擁抱市場變革,還要深刻理解市場特點,才能在這片熱土上書寫屬于自己的篇章。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司