- +1

回看5年消費(fèi)創(chuàng)投,2024應(yīng)該看清的幾大轉(zhuǎn)折點(diǎn)

2024過半,哪些消費(fèi)大事件令你印象深刻?

年初,趙一鳴成功躋身“萬店俱樂部”,成為零食連鎖行業(yè)首個(gè)萬店品牌;到了618期間,多家平臺(tái)拉品牌下水對(duì)標(biāo)拼多多,既打價(jià)格戰(zhàn)又實(shí)行“僅退款”。

無論是“萬店宣言”擴(kuò)張市場規(guī)模,還是 “血拼價(jià)格戰(zhàn)”擠壓競爭對(duì)手,亦或是加大研發(fā)投入探索差異化道路、自建供應(yīng)鏈擠出利潤,品牌們的一次次闖關(guān)都要用資金“開路”。

不過,如何拿出這一筆筆錢卻成為許多品牌的難題。從近期的一級(jí)市場表現(xiàn)來看,能發(fā)現(xiàn)消費(fèi)創(chuàng)投已進(jìn)入“優(yōu)勝劣汰”的結(jié)構(gòu)性重組階段,品牌如果想要從外部解決“錢荒”并不容易。

數(shù)量金額“腰斬”、迎來并購潮,消費(fèi)創(chuàng)投開始整合發(fā)展

消費(fèi)行業(yè)歷來被認(rèn)為是具備剛性、抗周期屬性的行業(yè)。回溯過去幾年,剛需消費(fèi)品股票的穩(wěn)健表現(xiàn)以及疫情期間必需品消費(fèi)的逆勢增長均為投資者帶來了信心,他們紛紛爭搶熱門消費(fèi)項(xiàng)目,使得消費(fèi)創(chuàng)投成為賣方市場。

然而,當(dāng)疫后的消費(fèi)市場呈現(xiàn)出高預(yù)期、低復(fù)蘇的態(tài)勢,曾經(jīng)在資本“捧殺”中實(shí)現(xiàn)拔地而起的部分品牌在市場“寒冬”中受到重重挑戰(zhàn),一些品牌因現(xiàn)金流緊張而陷入困境。此時(shí)吸取教訓(xùn)的投資者卻冷靜下來,只重視有價(jià)值的品牌,消費(fèi)創(chuàng)投也隨之轉(zhuǎn)身來到買方時(shí)代,并步入整合發(fā)展階段。

CBNData發(fā)現(xiàn)這一時(shí)期的創(chuàng)投市場特征有二:

(1)投資機(jī)構(gòu)態(tài)度謹(jǐn)慎,投資項(xiàng)目主要圍繞更細(xì)分、更新興、更具規(guī)模性展開

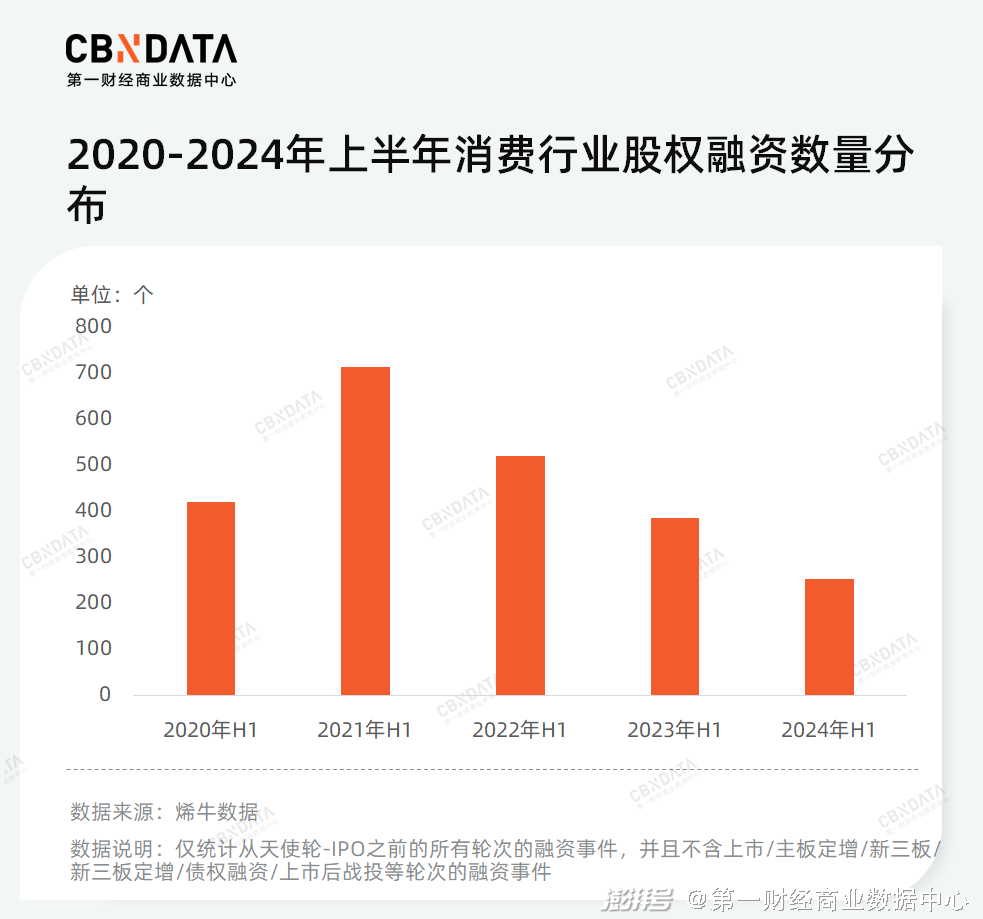

自2021年上半年消費(fèi)行業(yè)達(dá)到融資巔峰后,消費(fèi)融資次數(shù)持續(xù)走低。同去年相比,2024年上半年的融資情況更顯疲軟,達(dá)到近5年每上半年融資數(shù)量的最低點(diǎn)。

金額方面,與前幾年每上半年的平均融資金額呈上行趨勢不同,2024年上半年融資平均金額出現(xiàn)“腰斬”,這背后的原因是大額融資的“消失”。據(jù)CBNData不完全統(tǒng)計(jì),2024年上半年資金過億的項(xiàng)目僅有11家,而幾年前的同期數(shù)字分別是20、69、27、21。在這些項(xiàng)目中,品牌的占比連續(xù)下降,與之相對(duì)的是,上游企業(yè)的占比正在逐年增加。

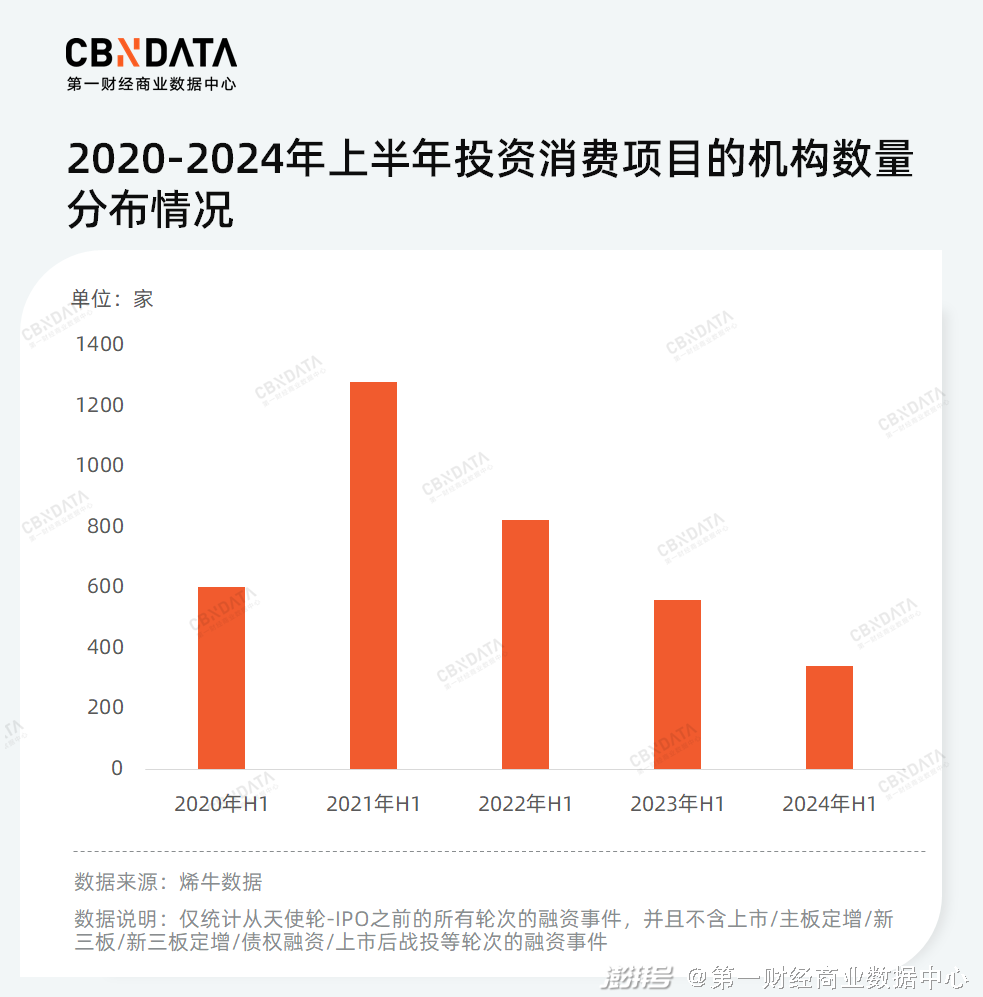

資本端,隨著投資人態(tài)度變得更為謹(jǐn)慎,投資消費(fèi)的機(jī)構(gòu)數(shù)量明顯變少。與此同時(shí),隨著資金募集難度增加(截至2024年6月,中國私募股權(quán)管理基金規(guī)模達(dá)19.89萬億元,而去年同期為20.77萬億元),投資機(jī)構(gòu)著重發(fā)展先進(jìn)制造等硬科技領(lǐng)域,其中39.04%的投資金額進(jìn)入集成電路、新能源、新材料等諸多領(lǐng)域,與2022年上半年相比,金額占比增加近10%。

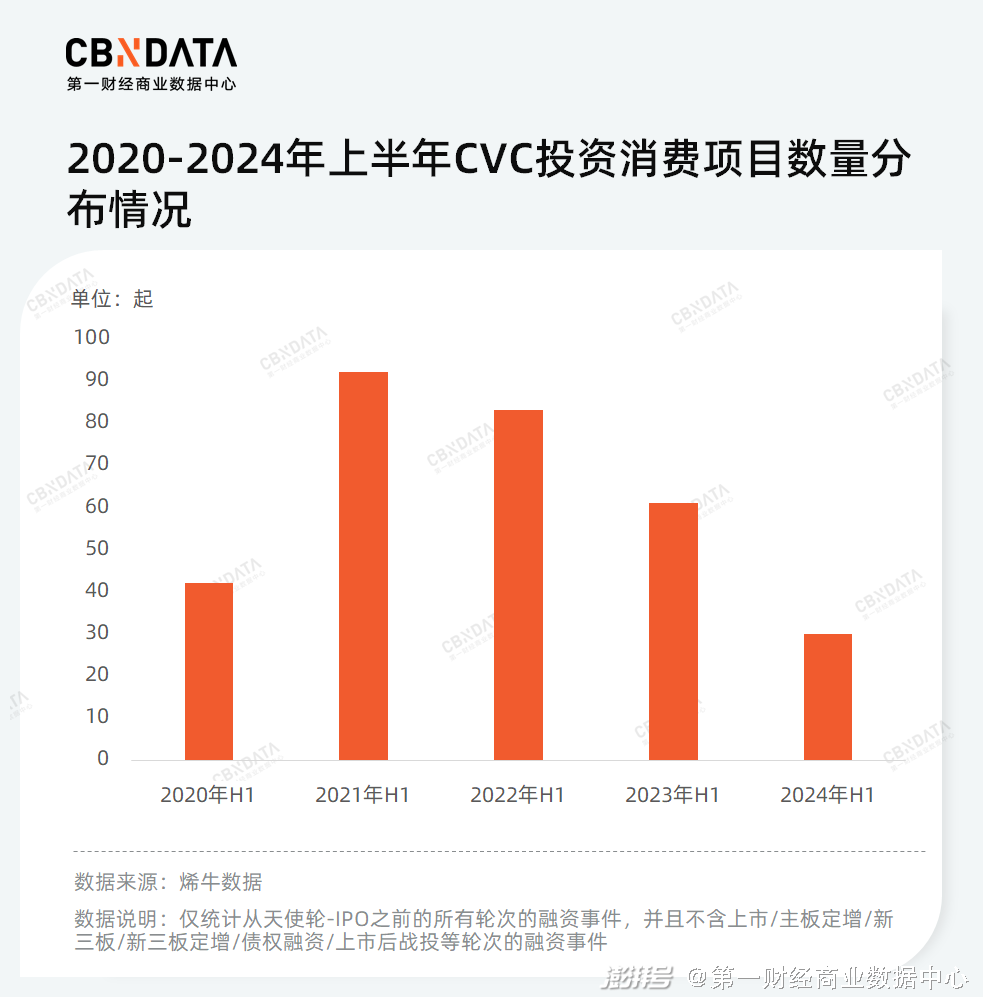

值得一提的是,曾經(jīng)大爆發(fā)的CVC投資模式開始走弱。“商而優(yōu)則投”, 過去越來越多品牌、平臺(tái)、上下游產(chǎn)業(yè)端以及與消費(fèi)毫不相關(guān)的CVC轉(zhuǎn)身做起消費(fèi)投資。而隨著市場低迷,CVC的“余糧”也不多了,不止投資項(xiàng)目數(shù)量減少,大額投資(投資金額超1億)更是從去年上半年的13起下降到了今年上半年的5起。

那么,什么樣的項(xiàng)目和市場空白才會(huì)受到偏愛,投資者眼中下一個(gè)消費(fèi)賽道的機(jī)會(huì)又是什么?

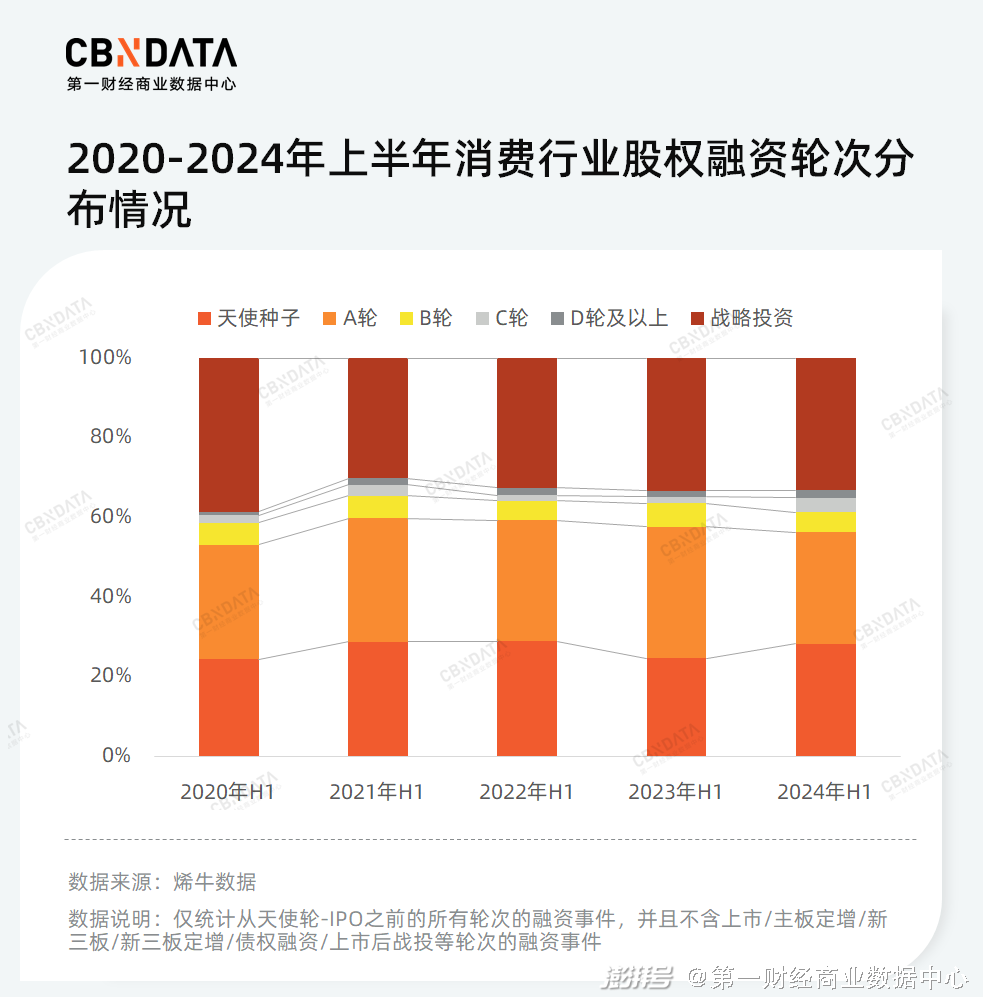

為了規(guī)避風(fēng)險(xiǎn),消費(fèi)投資人青睞“投早投小”。近5年上半年度,初創(chuàng)期(天使種子輪以及A輪)項(xiàng)目牢牢地占據(jù)大頭,其中2024年上半年天使種子輪的占比更是接近30%。當(dāng)然,成熟的企業(yè)也有機(jī)會(huì)。烯牛數(shù)據(jù)顯示,處于成長期 (B輪及C輪)的獲投企業(yè)占比有小幅上漲,例如滬上阿姨、AMIRO等比較成熟的品牌均在今年獲得了融資。此外,公司創(chuàng)業(yè)投資或戰(zhàn)略投資保持活躍,戰(zhàn)略投資占比有所增加。

具體到各大消費(fèi)賽道,食品、餐飲這類規(guī)模大、穩(wěn)定性強(qiáng)的行業(yè)依舊是融資熱門領(lǐng)域,占比穩(wěn)定在50%左右。隨著出行、演出升溫,頗具“煙火氣”的本地生活企業(yè)的占比呈現(xiàn)連年上漲的趨勢。同時(shí),在大健康的趨勢下,醫(yī)藥保健也成為融資熱門領(lǐng)域。

地域上,由于創(chuàng)業(yè)生態(tài)、產(chǎn)業(yè)效應(yīng)、資本聚集等因素,北京市、上海市、廣東省、浙江省、江蘇省仍舊是國內(nèi)投融資事件集中高發(fā)的5個(gè)區(qū)域。不過,隨著各省市加速消費(fèi)領(lǐng)域生態(tài)圈的構(gòu)建,北京市、上海市等5省市的投資事件占比已從2020上半年的74%下滑至今年的63%。而在其他省市中,今年上半年表現(xiàn)最突出的當(dāng)屬重慶市,其憑借餐飲領(lǐng)域優(yōu)勢在近5年首次進(jìn)入上半年融資項(xiàng)目數(shù)量TOP10區(qū)域的榜單中。

從產(chǎn)業(yè)鏈角度來看,作為驅(qū)動(dòng)產(chǎn)業(yè)變革的技術(shù)變量,越來越多上游企業(yè)出現(xiàn)在投資人的視野中。同2020年上半年相比,2024年上半年獲投的上游企業(yè)占比翻倍,投資者更加關(guān)注供應(yīng)鏈基礎(chǔ)、全鏈條效率的提升以及是否能真正創(chuàng)造價(jià)值,期待產(chǎn)業(yè)上游的發(fā)展為產(chǎn)業(yè)帶來大量創(chuàng)新和機(jī)會(huì)變遷。

與此同時(shí),品牌依舊是產(chǎn)業(yè)鏈中最受關(guān)注的一類,今年上半年投資人尤其關(guān)注細(xì)分賽道、“新物種”以及更具規(guī)模性的品牌。

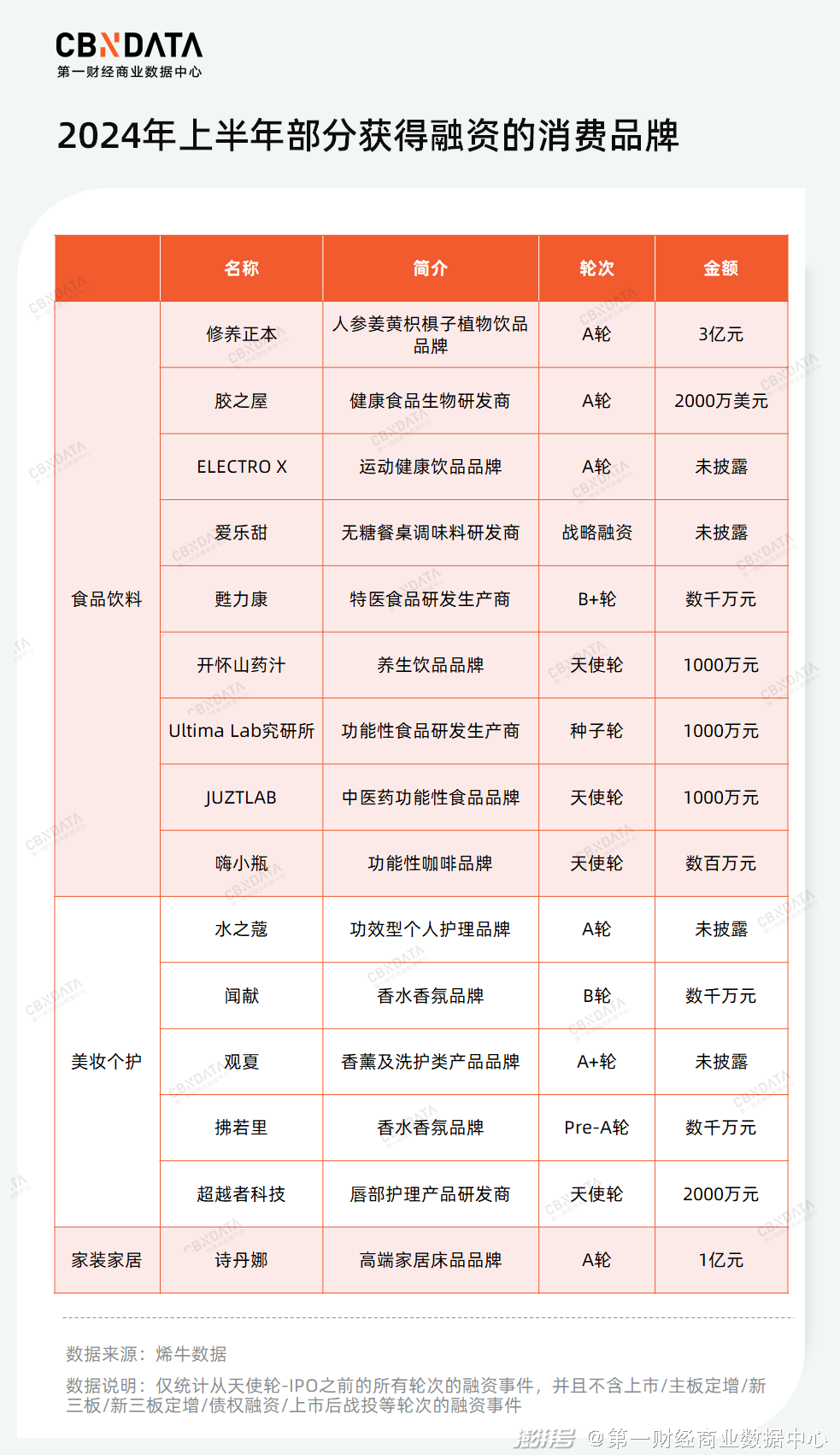

首先,隨著生活方式的改變,投資人“移情”傳統(tǒng)行業(yè)的更細(xì)分領(lǐng)域。最近幾年,越來越多食品領(lǐng)域的品牌開始疊加健康化元素,功能性食品和中式養(yǎng)生品順勢成為今年上半年的熱門標(biāo)的,并且在功效上做到了更“精準(zhǔn)”。

ELECTRO X主打天然蘇打水和無香精電解質(zhì)飲料,并針對(duì)運(yùn)動(dòng)人群推出了匹配不同場景的產(chǎn)品。同樣面向運(yùn)動(dòng)人群的品牌還有嗨小瓶,其具有補(bǔ)劑特性的功能咖啡可以滿足提高代謝、提高肌肉耐力以及補(bǔ)元?dú)獾亩鄠€(gè)需求。

運(yùn)動(dòng)場景外,“解酒護(hù)肝”的“保健品”成為了熱門賽道。JUZTLAB與Ultima Lab究研所先后獲得融資,前者專注“藥食同源”的中式養(yǎng)生領(lǐng)域,后者則在解酒護(hù)肝基礎(chǔ)上,還開發(fā)出基于女性情緒的護(hù)肝產(chǎn)品。

此外,控糖調(diào)味品品牌愛樂甜與專注于特醫(yī)食品研發(fā)、生產(chǎn)的甦力康等“精準(zhǔn)食品”也在上半年獲得融資。

在美妝個(gè)護(hù)行業(yè)中,“小眾”成為重要的關(guān)鍵詞,不僅賽道“小眾”,獲得融資品牌也算得上“小眾”。水之蔻與超越者科技均深入品類“毛細(xì)血管”,分別從高效脫毛膏與唇部護(hù)理賽道切入。而香水品類這幾年雖然發(fā)展地如火如荼,但相對(duì)于美妝、護(hù)膚仍屬“小眾”賽道,今年上半年有聞獻(xiàn)、觀夏、拂若里三家品牌獲投。

此外,我國多年格局未變的家紡賽道也有新品牌開始崛起,主打高端羽絨床品的詩丹娜就在上半年得到投資人的青睞。據(jù)媒體報(bào)道,相較于歐美日羽絨床品超過50%的滲透率,中國的羽絨床品普及率僅有5%,巨大的差距意味著巨大的潛力。

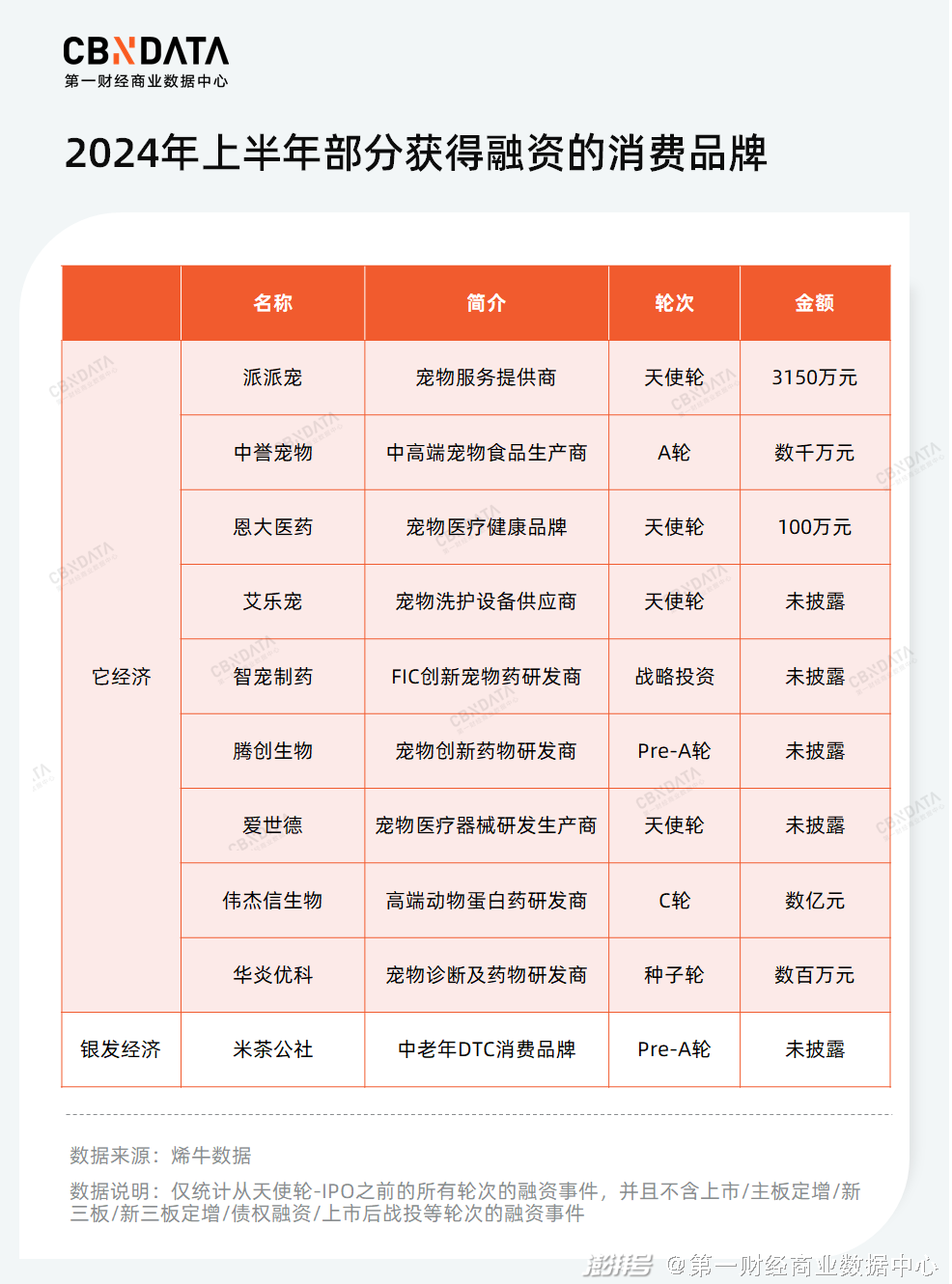

其次,因人口結(jié)構(gòu)變化而產(chǎn)生的新興賽道充滿活力。去年上半年有14家寵物相關(guān)企業(yè)獲得投資,而今年仍有9家成功融資。與去年不同的是,今年獲投的企業(yè)主要集中在寵物醫(yī)藥及服務(wù)領(lǐng)域。目前,我國的寵物醫(yī)藥賽道由海外大牌主導(dǎo)。國產(chǎn)品牌中,傳統(tǒng)獸藥企業(yè)和寵物新藥企業(yè)規(guī)模小,藥品種類單一,在市場需求與技術(shù)升級(jí)引起的消費(fèi)升級(jí)檔口,無法滿足當(dāng)下消費(fèi)者對(duì)寵物專用藥品的多元需求。

目前有多位玩家獲得了資金上的支持,相信在“它經(jīng)濟(jì)”飛速的發(fā)展下,有望跑出一批可與外資品牌抗衡的玩家。

2024年上半年也有一家面向中老年群體的品牌獲得了投資人的重視,一款專注于舒適鞋的DTC品牌在今年上半年成功完成融資。

最后,連鎖時(shí)代來臨,資本尋找下一個(gè)“萬店”品牌。近幾年,我國餐飲連鎖率逐年提高,其中已進(jìn)入“萬店俱樂部”的品牌均為快餐小吃以及現(xiàn)制飲品品牌。可以說“小吃小喝”是最有可能沖擊“萬店”的品類,這類輕型餐飲既不像主攻線上、被平臺(tái)“綁架”的品類易損失利潤,又比同樣做線下但商業(yè)模式較重的正餐品牌更具高頻次與“性價(jià)比”。因此,炸雞、拌飯、湯飯、炸串等小吃快餐品牌和茶飲一起成為上半年度的主角。

今年上半年,朝鮮族風(fēng)味快餐成為最大贏家,包括專做牛肉湯飯與拌飯?jiān)趦?nèi)共計(jì)三個(gè)品牌成功融資。值得一提的是,有媒體報(bào)道稱,今年米村拌飯已開出234家門店,幾乎接近去年的一半,不僅如此,米村拌飯還在籌備出海,計(jì)劃在新加坡開店。

除此之外,以榴蓮為核心的小吃品牌勢頭不減,繼去年連續(xù)三家榴蓮小吃品牌獲得融資后,今年4月榴蓮烘焙品牌“招香貓”完成了天使輪融資。

(2)面對(duì)不確定性加劇的未來,行業(yè)對(duì)企業(yè)并購成長或并購?fù)顺龅慕邮芏仍絹碓礁摺?/strong>

去年10月,安踏收購MAIA ACTIVE,無疑讓投資人看到了出路。對(duì)安踏而言,此次收購填補(bǔ)了瑜伽服領(lǐng)域的空缺。于MAIA ACTIVE,成功將自身賣出去,讓昔日的投資人們找到退出的途徑。

隨著去年年初全面注冊(cè)制改革相關(guān)制度的正式發(fā)布,并購重組向市場化更進(jìn)一步,資本市場基礎(chǔ)性制度的適應(yīng)性、包容性和效率性亦有明顯提升。時(shí)間來到2024年,一級(jí)市場中的并購趨勢更加明顯。放眼望去,經(jīng)過不斷調(diào)整預(yù)期和實(shí)現(xiàn)回報(bào)的方式,CVC進(jìn)一步從股權(quán)投資轉(zhuǎn)向并購,并掀起一股并購潮。據(jù)CBNData不完全統(tǒng)計(jì),與近5年相比,今年上半年發(fā)生的并購數(shù)僅次于2021年上半年。

今年上半年,CVC投資事件集中分布于本地生活、食品飲料、智能硬件等領(lǐng)域。其中,瞄準(zhǔn)與主業(yè)務(wù)相關(guān)企業(yè)是主流模式,無論是妙可藍(lán)多收購蒙牛奶酪,還是美麗田園收購奈瑞兒,并購既解決了兩家在業(yè)務(wù)上存在的同業(yè)競爭問題,又進(jìn)一步增強(qiáng)盈利能力及核心競爭力。

根據(jù)晨壹投資的分析,此次中國消費(fèi)并購市場所處的階段更接近美國1980年代的情況,當(dāng)時(shí)美國本土消費(fèi)品牌崛起后開啟了首輪產(chǎn)業(yè)整合潮。

一方面,過去十余年內(nèi),乘著人群代際更迭、線上渠道變革的風(fēng),國內(nèi)有大量本土消費(fèi)品牌崛起,并且經(jīng)過多年發(fā)展,已有相當(dāng)比重的品牌初具并購價(jià)值,并購它們可以加速產(chǎn)業(yè)上下游的鏈接,產(chǎn)生協(xié)同效應(yīng)。另一方面,市場中具有一定品牌價(jià)值的消費(fèi)企業(yè)背后都有資本的支持。并購既可以為他們減輕退出壓力,也可以為消費(fèi)品牌提供IPO外的第二條發(fā)展道路。

當(dāng)創(chuàng)投進(jìn)入整合階段,企業(yè)應(yīng)該如何轉(zhuǎn)型?

如前文所述,消費(fèi)創(chuàng)投行業(yè)正在經(jīng)歷一場結(jié)構(gòu)性調(diào)整。于消費(fèi)企業(yè)而言,指望外力“義氣加碼”十分渺茫。畢竟,前有LP的挑戰(zhàn),后要應(yīng)對(duì)投資委員會(huì)問詢的壓力,投資人也需要客觀和克制,何況在沒造血能力的項(xiàng)目面前,他們也無力回天。因此,向內(nèi)轉(zhuǎn)型似乎成為消費(fèi)企業(yè)的最優(yōu)解與唯一解。

那么,在如今這種外部環(huán)境缺乏資源與錢的情況下,新興品牌如何向內(nèi)轉(zhuǎn)型?

首先,隨著流量紅利、資本紅利相繼消失,消費(fèi)大盤進(jìn)入存量競爭階段,創(chuàng)業(yè)品牌需要做好質(zhì)價(jià)比。過去一段時(shí)間里,性價(jià)比成為業(yè)內(nèi)熱議的話題與品牌間競爭的關(guān)鍵點(diǎn)。從結(jié)果上看,作為極致性價(jià)比的代表,蜜雪冰城、甜啦啦的等品牌確實(shí)混的風(fēng)生水起。但與此同時(shí),客單價(jià)并不低的霸王茶姬也有著現(xiàn)象級(jí)的表現(xiàn)。所以,雖然外部環(huán)境愈發(fā)復(fù)雜,但消費(fèi)者對(duì)于美好生活的追求長期看是保持不變的,這種需求下的“消費(fèi)降級(jí)”并非追求極致低價(jià),而是追求與品質(zhì)相符的合理溢價(jià)。

其次,真正的長期主義建立在盈利基礎(chǔ)上,在“沖刺”轉(zhuǎn)為“長跑”的階段,企業(yè)需要回歸自己能力邊界以內(nèi)去建設(shè)能力,警惕品牌延伸陷阱。品牌延伸在今天早已司空見慣,無論基于主業(yè)發(fā)展前景的憂患意識(shí),還是積極開拓第二增長曲線的嘗試,大量品牌都在進(jìn)行品牌延伸,有在統(tǒng)一品類拓展的,還有開拓主業(yè)以外品類的。然而,于品牌而言,盲目外延無關(guān)品類極易“翻車”,輕則聲譽(yù)受損,讓品牌失去焦點(diǎn),重則使品牌資金鏈緊張,面臨倒閉風(fēng)險(xiǎn)。2023年9月,聞獻(xiàn)新增成衣和珠寶兩個(gè)全新的產(chǎn)品線。然而因其成衣系列原創(chuàng)性不足,在社交媒體遭受廣泛批評(píng),對(duì)品牌聲譽(yù)造成負(fù)面影響。

最后,本次三中全會(huì)《決定》釋放了明確信號(hào)——深化供給側(cè)結(jié)構(gòu)性改革。政策明確指出是,高質(zhì)量發(fā)展的新動(dòng)能來自供給端、“8+9”產(chǎn)業(yè)端。因此,在這個(gè)新舊動(dòng)能接續(xù)轉(zhuǎn)換之際,供應(yīng)鏈成為所有消費(fèi)企業(yè)的重中之重。在上一個(gè)消費(fèi)熱潮周期中,誕生了一些代表新需求的品牌,但因供應(yīng)端沒核心壁壘,所以并未封鎖競爭。如今市場從消費(fèi)升級(jí)轉(zhuǎn)為消費(fèi)分級(jí)及平替,這就要求企業(yè)具有靈活調(diào)整產(chǎn)品策略甚至價(jià)格體系的能力,而支撐優(yōu)秀產(chǎn)品能力的,是與之相對(duì)應(yīng)的強(qiáng)大供應(yīng)鏈能力。

此外,在消費(fèi)CVC的新時(shí)代,供應(yīng)鏈端的補(bǔ)強(qiáng)將是產(chǎn)業(yè)型消費(fèi)并購的主邏輯。企業(yè)如果想背靠大樹,通過并購的方式做大營收與利潤的規(guī)模,自身擁有優(yōu)秀的供應(yīng)鏈體系是必備的能力。

整體來看,如今安靜的消費(fèi)創(chuàng)投行業(yè),與其說是迎來“寒冬”,不如說只是恢復(fù)了原有的常態(tài)。經(jīng)過本輪階段性調(diào)整,我們相信消費(fèi)創(chuàng)投乃至整個(gè)消費(fèi)行業(yè)都將完成一次進(jìn)化,并且隨著需求端、供給端發(fā)生的代際變革,未來將會(huì)有一批抓住本次結(jié)構(gòu)性機(jī)遇的消費(fèi)企業(yè)跑出。

參考資料

[1]晨壹投資《全球消費(fèi)并購改善|2023全球并購市場回顧》

[2]第一財(cái)經(jīng)資訊《明星企業(yè)扎堆排隊(duì),港股IPO能否再現(xiàn)熱潮?》

[3]藍(lán)鯊消費(fèi)《蜜雪、古茗招股書失效,消費(fèi)企業(yè)港股IPO還香嗎?》

[4]品牌聲吶《消費(fèi)投資完蛋了嗎?》

[5]華映資本《華映資本的2024下半年:產(chǎn)業(yè)、主導(dǎo)、創(chuàng)新交易是發(fā)展的三個(gè)關(guān)鍵詞》

[6]智本社 《三中全會(huì)思考:“押注未來的底層邏輯變了”》

封面來源| Unsplash

撰稿|元宵

審校| 逆光、桬棠

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2024 上海東方報(bào)業(yè)有限公司