- +1

下沉市場持續(xù)增長,2024半年度餐飲基本盤新鮮出爐

2024年已經(jīng)過半,雖然多地氣象局連日發(fā)布“高溫預警”,但是大多數(shù)餐飲人,還是感覺到了“刺骨寒意”。早在4月份,北京和上海兩大餐飲界“風向標”就出現(xiàn)了社會消費品零售額和餐飲收入“雙降”,直到上半年過去,雙降現(xiàn)象依然未能翻盤。

辰智大數(shù)據(jù)近日發(fā)布2024半年度餐飲大數(shù)據(jù)基本盤數(shù)據(jù),一起來看看餐飲行業(yè)最新數(shù)據(jù)表現(xiàn)和未來趨勢。

01

“增收不增利”現(xiàn)象普遍,餐企面臨壓力增大

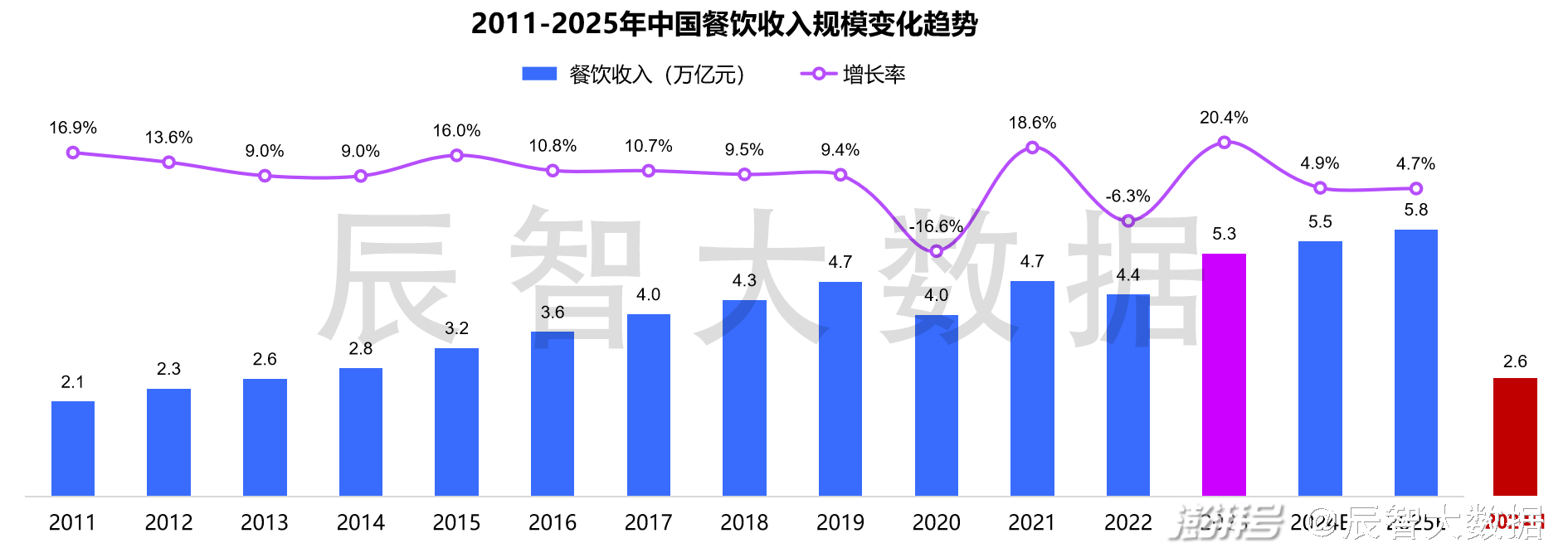

今年1-6月,全國餐飲收入26243億元,同比增長7.9%;限額以上單位餐飲收入7192億元,同比增長5.6%。2023年全年餐飲收入突破5萬億規(guī)模,餐飲市場復蘇趨勢明顯,但是預計未來動輒10%的高增速不再,餐飲行業(yè)邁入增速持續(xù)放緩、更加高質(zhì)量的發(fā)展新周期。

另一方面,餐飲行業(yè)出現(xiàn)了收入增長利潤卻不增長的現(xiàn)象。

九毛九集團近日發(fā)布業(yè)績預告,預計2024年上半年營收為30.64億元,較2023年同期的28.79億元增加約6.4%。預計2024年上半年權(quán)益股東應占溢利不少于6700萬元,較2023年同期的2.22億元下跌不超過69.8%。

南城香創(chuàng)始人汪國玉在短視頻中透露,“2024年上半年報表出來了,數(shù)字很難看。稅費社保工資在上升,流水總量也在上升,價格在降,利潤在降。”

價格戰(zhàn)、同質(zhì)化競爭和成本壓力的不斷加劇,是造成目前餐飲行業(yè)“增收不增利”現(xiàn)象的幾大因素。打造差異化、發(fā)展“數(shù)字+餐飲”、提升產(chǎn)品服務品質(zhì)等將是破除“增收不增利”的關(guān)鍵要素。

02

門店規(guī)模仍未重回八百萬,餐飲創(chuàng)業(yè)回歸理性

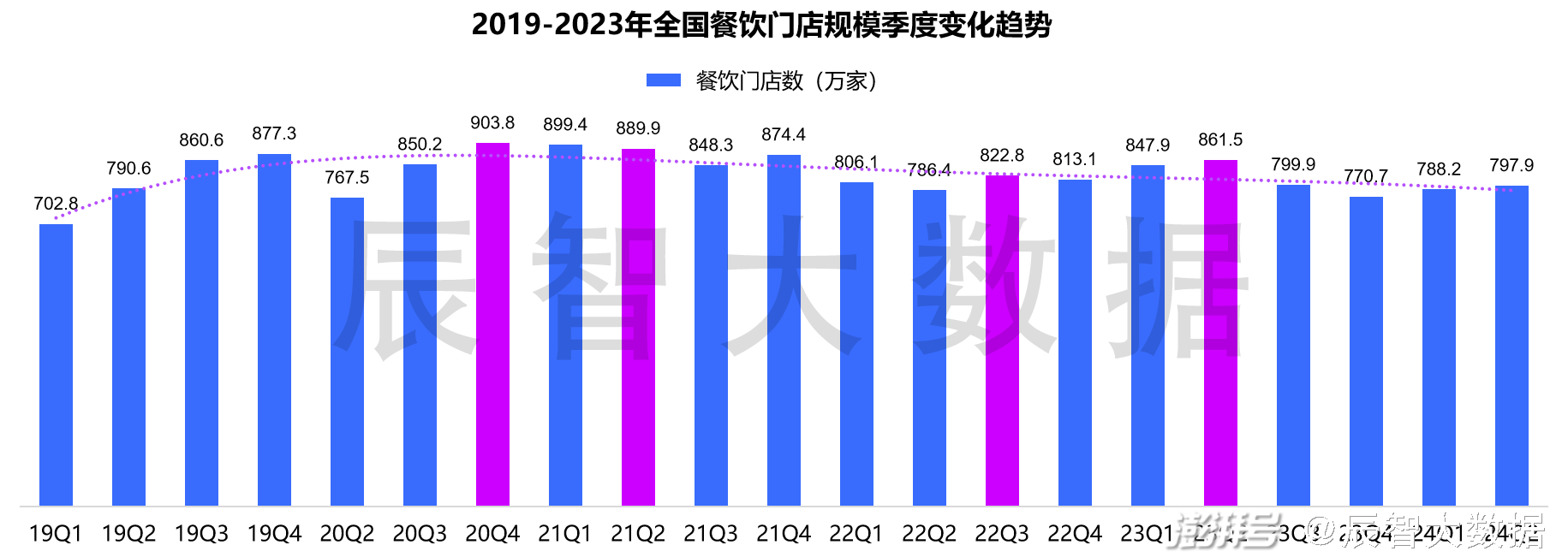

辰智大數(shù)據(jù)顯示,截至2024年Q2,餐飲門店數(shù)量規(guī)模方面約797.9萬家,較上一年度同期減少了超過60萬家。

天眼查也顯示,截至2024年6月30日,國內(nèi)餐飲相關(guān)企業(yè)新注冊量達到134.6萬家,而注銷、吊銷量也達到105.6萬家,接近2023年全年吊銷、注銷的餐飲企業(yè)總量。

餐飲消費表現(xiàn)復蘇緩慢,不少餐企選擇放緩擴張速度,或者關(guān)閉表現(xiàn)不佳的門店。奈雪的茶2024年第一季度凈增直營門店23家,但第二季度0凈增門店,公司預計2024年全年新開直營門店規(guī)模低于往年,且會調(diào)整或關(guān)閉部分表現(xiàn)不佳的直營門店,希望以此提振現(xiàn)有直營門店表現(xiàn)。

圖片來源:奈雪的茶

另外,有一些餐企選擇開放加盟,希望以更加靈活多變的商業(yè)模式,來迎接未來的挑戰(zhàn)。

“小酒館第一股”海倫司從2023年起,逐漸關(guān)閉直營門店,2023年門店凈減少288家;同時,海倫司推出“嗨啤合伙人”加盟模式,在輕資產(chǎn)模式下當年凈開132家門店。截至今年6月1日,嗨啤合伙人門店達到256家,上半年凈開124家門店。未來海倫司或?qū)⒏觽?cè)重“輕資產(chǎn)模式”擴張,最近推出的社區(qū)店加盟模式,進一步降低了加盟門檻。

從往年規(guī)律來看,上半年一般是餐飲企業(yè)開店的高峰期,但是今年不管是小白創(chuàng)業(yè),還是連鎖餐企擴張,都變得謹慎了。

03

開關(guān)店率“雙高”,餐飲市場內(nèi)部洗牌加劇

今年上半年,餐飲品類競爭激烈,開關(guān)店率“雙高”,餐飲行業(yè)經(jīng)營者面臨壓力增大。辰智大數(shù)據(jù)顯示,2024年Q1-Q2,全國累計新開餐廳約177.2萬家,關(guān)店約149.5萬家,餐飲市場雖然重迎開店潮,但由于內(nèi)卷加劇,市場淘汰率增加,餐飲市場內(nèi)部洗牌加劇。

隨著文旅消費的全面放開,淄博燒烤、冒烤鴨、甘肅麻辣燙等具有地域特色的小眾美食,一躍成為“新晉頂流”,每一次現(xiàn)象級網(wǎng)紅美食的誕生,都會引發(fā)一波創(chuàng)業(yè)高潮。但是“潑天的富貴”來得快去得更快,大多數(shù)網(wǎng)紅餐飲逃不過“短命”的結(jié)局。

2023年上半年淄博燒烤火爆出圈,引起全國燒烤開店熱潮,然而過完十一,燒烤熱明顯降溫。濟南一家天水麻辣燙倒閉引發(fā)了熱議,“花近30萬開甘肅麻辣燙18天關(guān)門”沖上微博熱搜榜第一。冒烤鴨頭部品牌李敘青冒烤鴨近期更名為李敘青冒菜·成都冒烤鴨,從冒烤鴨這一細分品類,回歸群眾基礎(chǔ)更加廣泛的冒菜大類,全國門店數(shù)仍然停留在2023年公開的超50店。

圖片來源:李敘青冒菜·成都冒烤鴨

大多數(shù)網(wǎng)紅餐飲沒有太高的技術(shù)含量,入行門檻較低,一旦走紅,就會引發(fā)餐飲創(chuàng)業(yè)者一窩蜂涌入,用低價引流,很多顧客出于“嘗鮮”心理在門口排起長隊,短期內(nèi)給人爆火的錯覺。然而一旦行業(yè)紅利褪去,就會陷入價格低、復購低的惡性競爭,最終形成“開店很多,關(guān)店更多”的局面。

04

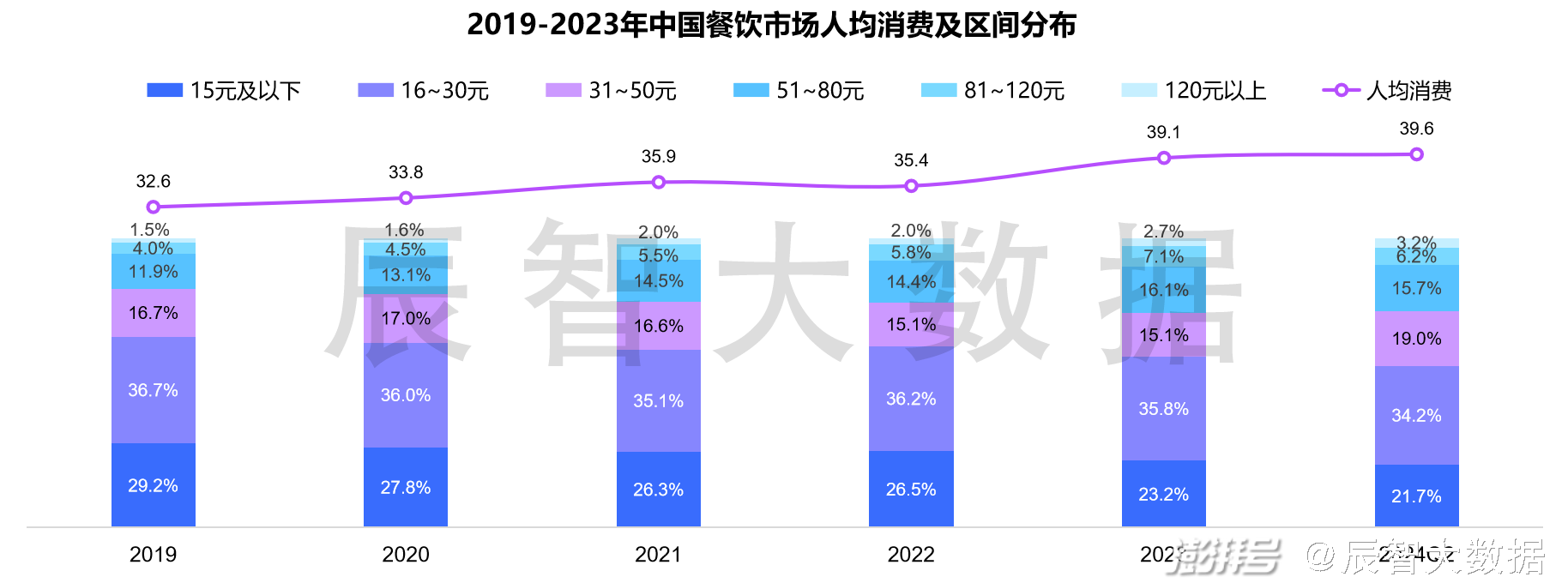

人均客單價逼近40元,消費M形分化漸顯

辰智大數(shù)據(jù)顯示,截至2024Q2,全國人均客單價為39.6元。2024上半年,30-50元區(qū)間和120以上區(qū)間的餐飲門店占比在上升,其余價格區(qū)間的餐廳占比都在下降,大眾餐飲和高端餐飲的需求始終存在,而處于50-120元區(qū)間的中端餐企處境尷尬,紛紛選擇降價求生。

九毛九集團2024上半年業(yè)績預告顯示,旗下品牌太二酸菜魚的客單價降至69元,回到了7年前的價格水平,慫火鍋則從2023年底的113元下滑到104元。

海底撈的顧客人均消費從2022年的104.9元減少至2023年的99.1元,子品牌小嗨火鍋近日推出鍋底9.9元起,客單價進一步降低。

當便宜商品的消費者基數(shù)越來越大,高價奢侈品整體也越賣越好,而價格居中的商品變得越來越少,這種現(xiàn)象可以概括為“M型消費分化”。我國的餐飲消費也已出現(xiàn)了“M形分化”。在消費日趨謹慎的大背景之下,高質(zhì)量、高性價比的餐廳更受消費者青睞。

05

下沉市場門店持續(xù)增長,未來下沉市場仍是增量主戰(zhàn)場

近幾年,伴隨城鎮(zhèn)化進程加快,低線城市與一二線城市在居民收入、消費能力、消費意愿等方面的差距正不斷縮小,出現(xiàn)了“縣城中產(chǎn)”、“小鎮(zhèn)貴婦”等消費意愿旺盛的群體。不少頭部餐企在下沉市場尋覓新的商機,獲得了不錯的成績。

星巴克2024第二季度財報顯示,在中國縣城,星巴克二季度會員增速超過高線城市,銷售增速為高線城市的兩倍,縣級城市新門店持續(xù)表現(xiàn)卓越,成為了星巴克重要的業(yè)務增量之一。

肯德基旗下肯悅咖啡(K Coffee)主攻下沉市場,門店數(shù)在一年多時間里突破200家,并計劃在2024年底達到300家。

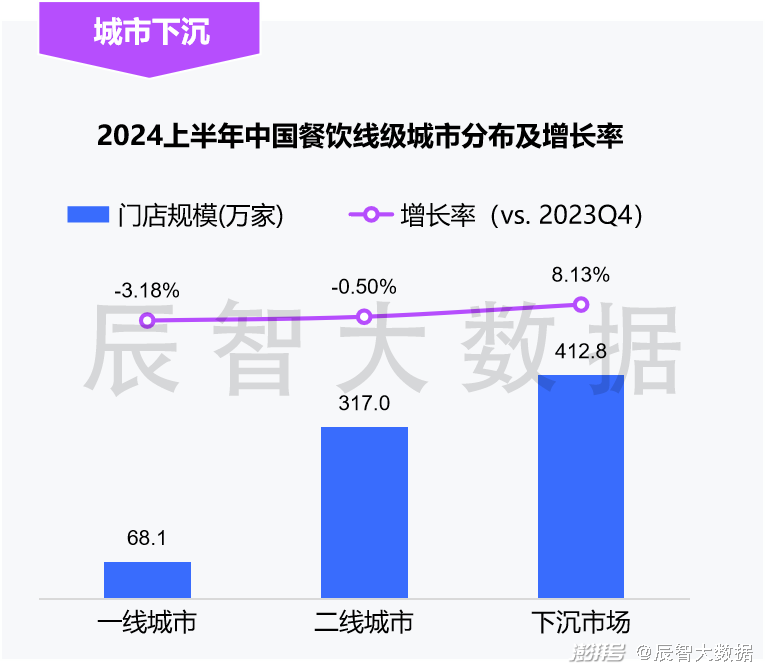

辰智大數(shù)據(jù)顯示,2024上半年,一二線市場餐飲門店規(guī)模仍較大幅度負增長,競爭日趨白熱化;下沉市場繼續(xù)保持了超過8%的小幅上漲。

縣城中優(yōu)質(zhì)商圈和高端消費者終歸是有限的,一個普通的中部縣城,或許能夠承載2-3家瑞幸咖啡或者庫迪咖啡、幸運咖等性價比品牌,但它所培養(yǎng)的高端消費群體或許只能支撐起1家星巴克。如何吸引對價格更敏感的縣城顧客,培養(yǎng)顧客忠誠度形成穩(wěn)定復購,是餐企拿下下沉市場的關(guān)鍵。

辰智大數(shù)據(jù)深耕餐飲行業(yè)多年,將幫助餐飲人全面了解行業(yè)發(fā)展現(xiàn)狀,把握賽道發(fā)展趨勢,尋找下沉市場商機,掌握餐飲創(chuàng)新方向,幫助餐飲企業(yè)突破困境找到新的增長機會點。

2024上半年,你的企業(yè)增長符合預期嗎?歡迎在評論區(qū)留言討論。

注:文中配圖源自網(wǎng)絡,如有侵權(quán)請聯(lián)系刪除。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司