- +1

中美人形機器人落地進展大比拼

文 | 清波

編輯 | 唐曉園

視覺設計:星船知造

正文共計:8617字

預計閱讀時間:7分鐘

《星船知造》注意到,2024年,中美人形機器人企業的刷屏重點已經出現明顯分野。

今年美國公司的刷屏重點是展現一定的進化能力。

特斯拉的Optimus(擎天柱)展示的是“四肢協調能力”的進步——在今年ICRA 召開前的8天(ICRA,國際機器人與自動化學術會議),馬斯克發布視頻顯示,Optimus在靈活性和步行穩定性上獲得進步,能像人類一樣分揀特斯拉電動車的4680電池,且其走路速度提高了30%。

Figure AI今年3月刷屏的則是其人形機器人Figure 01的“語言理解能力”——機器人根據人類口頭指令執行了一系列抓取和放置動作。交互過程中,機器人與人類對話十分流暢。

英偉達(NVIDIA)今年發布的人形機器人通用基礎模型Project GR00T則憑借未來對人形機器人“底層邏輯能力”助力刷屏——號稱通過GR00T驅動的機器人未來能夠理解自然語言,并通過觀察人類行為來模仿動作。

但其實說到底,目前人類科學仍在弱人工智能階段,人形機器人離“像個人”、“能像人一樣學習和理解”還差了十萬八千里。

人形機器人作為一種商品,眼下最重要的是走出實驗室,真正走向市場。

中國公司今年的刷屏重點正是我們的產品加速走出了實驗室——走進了中國的汽車制造車間、中國機器狗更已全球開賣。

source:pixabay

今年5月在日本橫濱舉行的ICRA大會上,美國亞馬遜、波士頓動力,庫卡,本田研究所,中國宇樹科技、非夕科技、逐際動力、艾歐智能、求之科技、方舟無限等機器人企業及研發團隊都系數到來(特斯拉擎天柱及Figure AI的Figure 01雙雙缺席了本次大會)。

最吸引觀眾和媒體眼球的,是來自來自中國的人形機器人。

包括宇樹科技的 G1 人形機器人、傅立葉智能的通用人形機器人 GR-1、樂聚機器人推出的“夸父(KUAVO)”人形機器人等。

目前中國宇樹的四足機器人銷量全球領先。

source:宇樹科技

下文你將看到——

1, 我國暫時領先一個身位:中美人形機器人頭部玩家的產品落地情況。

2, 三足鼎立:淺析中美日人形機器人的長短板。

3, 比降本,比的到底是什么?

01 中國暫時領先:提前開打的價格戰

在逐一分析前,我們先簡述下中、美兩國的人形機器人代表企業及產品。由于日本機器人產業成熟,尤其是零部件工藝領先,因此也將日本產品一并放入。

美國

Atlas:波士頓動力公司研發的雙足人形機器人,能實現復雜的運動,如跑、跳、踢球等。Atlas還能夠根據周圍環境進行調整,適應各種復雜地形。

source:波士頓動力

LittleDog:美國陸軍研發的四足機器人,能夠在各種復雜地形上行走。LittleDog還能夠攜帶重型裝備執行任務。

source:LittleDog

Handle:美國宇航局研發的雙足人形機器人,能夠在月球和火星等環境下執行任務。

source:波士頓動力

Figure 01:Figure AI的拳頭產品Figure 01機器人采用了“基于AI的視覺模型”,能夠實現“完全自主操控”,且適用于所有與抓取相關的神經網絡。

source:Figure AI

Mobile ALOHA: Mobile ALOHA來自斯坦福的三人團隊,是一種用于數據收集的全身遠程操作系統。

Optimus:特斯拉公司研發的人形機器人,目標是成為一種通用型人形機器人,能夠在工業、服務、家庭等領域應用。

source:特斯拉

中國

CyberOne:依靠小米自研Mi-Sense深度視覺模組,結合AI交互算法的機器人。

Unitree G1:宇樹科技的G1其小跑速度大于2m/s,擁有廣闊的關節運動空間,23至43個關節,最大關節扭矩達到120N.m。

Walker:優必選公司研發的人形機器人。Walker能夠實現多種日常生活活動,如走路、跑步、爬樓梯等。

source:優必選

X2:東方先進公司研發的人形機器人。能夠在各種復雜地形上行走,還能夠進行重復性工作。

日本

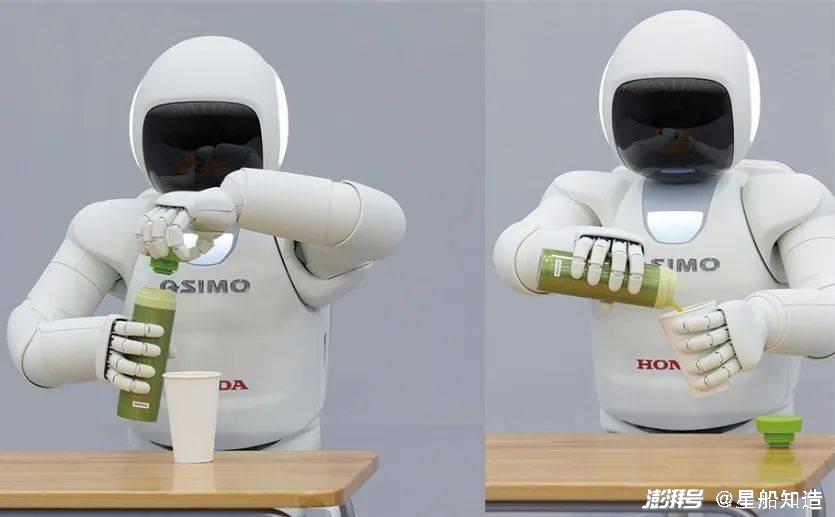

ASIMO:本田公司研發的人形機器人。ASIMO能夠實現多種日常活動,如走路、跑步、爬樓梯等。

source:本田

HRP-4C:豐田公司研發的人形機器人。HRP-4C能夠在各種復雜地形上行走,能進行重復性工作。

Pepper:軟銀公司研發的人形機器人。能夠提供多種服務,如導航、翻譯等。

source:軟銀

目前我國暫時領先一個身位。

這里的領先是指走出實驗室的速度。

它同時伴隨全球人形機器人本體企業提前開打的價格戰。

從上圖可以看到部分人形機器人產品信息。

波士頓動力Atlas最早于明年在現代汽車集團工廠進行技術驗證測試。并未實現商業化。

特斯拉Optimus 今年5月開始進廠打工(測試)了,但也沒有實現售賣。

2021 年 8 月, 特斯拉在 AI Day 上宣布了擎天柱 Optimus 概念設計;

2022年10月1日,馬斯克透露,Optimus未來產量可達數百萬臺,成本會比一輛特斯拉汽車低得多,預計售價不到2萬美元(約合人民幣14.23萬元)

2024年6月,馬斯克表示,特斯拉以每臺約 1 萬美元的價格批量制造機器人,并以 2 萬美元的價格出售,從而獲得 1 萬億美元的利潤。

谷歌DeepMind團隊和斯坦福大學華人團隊合作研發的能炒菜、做家務的通用機器人Mobile ALOHA今年曝光。Aloha整個系統的成本價格3.2萬美元。

source:谷歌DeepMind

日本的人形機器人離量產看起來更遙遙無期——

本田的類人機器人 Asimo ,項目從 1986 年開始企劃,直到 2000 年才發布第一代類人機器人,但由于技術復雜和造價成本高(成本方面約為250萬美元),至今沒有量產和對外銷售的計劃。

本田此前推出過租賃服務,需要的費用大概在 200萬日元/天,當時的匯率計算租賃一年需要花費 120 萬人民幣。

source:本田

把價格明確打下來的是中國企業。

智元機器人公司計劃建設上海人形機器人第一座量產工廠,場址將設立在臨港奉賢園區,沒有定價也沒有賣。智元機器人預估未來其首款人形機器人遠征A1的制造成本將會被控制在20萬元以內。

宇樹開始售賣,但9.9萬的價格只是基礎版本。

優必選宣布,與一汽大眾宣布戰略合作,共同探索人形機器人在工業場景的應用。優必選的Walker系列在2021年至2023年上半年銷售均價為598萬元。

開普勒機器人提及計劃將人形機器人計劃將價格控制約為2-3萬美元(折合人民幣14-21萬元)左右。

從銷售情況看,宇樹的四足機器人銷量已全球領先——

宇樹目前約50%左右的業務來自海外。

宇樹的機器狗——

2019年:宇樹科技發布了第三代機器狗AlienGo,淘寶官方售價為40萬元人民幣。

2020年:宇樹科技推出了第四款機器狗A1,售價不到10萬元人民幣,直接擊穿了當時入門款四足機器人的底價。

2021年:宇樹科技推出首款消費級機器狗Go1和工業級機器狗B1,其中Go1售價約2萬元人民幣,首次嘗試面向大眾消費市場。一年內累計出貨近千臺。(2024年官網go1 air售價1.6萬)

2023年:宇樹科技發布了消費級機器狗Go2,售價為9997元人民幣,直接將消費級機器狗價格下探至萬元以下。

2024年5月:宇樹科技發布第二代人形機器人G1,入門價降至9.9萬元人民幣,相比H1的9萬美金,價格直接降低了80%。

宇樹的通用人形機器人——

2023年,通用人形機器人 H1 亮相。2024年5月,從價格來看,宇樹Unitree G1版本售價為9.9萬元,而G1 EDU價格未標明,需“聯系銷售”。

具身智能方面,G1 EDU可選擇增配英偉達的高算力工業機器人平臺Jetson Orin,但G1卻沒有該增配選項。

宇樹Unitree G1

綜上,大致可以確定三點:

首先目前已公布價格的公司,最低的是宇樹G1,但該版本為“基礎版”,9.9萬買到的只是本體,不包含具身智能等配套服務,其他的人形機器人價格大部分在2-3萬美元左右,當然也有25萬美元的。

具身智能:與環境(包括人)發生交互,做出反應,就要求人形機器人擁有相當程度的人工智能。用更為規范的學術語言描述,就叫做具身智能。

二是在成本的轉折上,主要發生在2024年,有了一個較明顯的成本下降。

三是9.9萬元起的售價正加速引爆人們對人形機器人的市場關注度。要知道,雖說G1的綜合性能并沒有達到讓人驚艷的地步,只能做一些相對簡單的動作,比如:

旋轉起身、穩態奔跑、

上肢旋轉,拳擊腿踹屹立不倒;

縮骨功;

耍花棍;

徒手砸核桃、開玻璃瓶蓋;

翻鍋;

錘子砸手指;

錫焊;

葛優躺。

但客觀講,對于一個售價僅為9.9萬元的人形機器人來說,能完成以上這些動作且只賣這個價格,已經是全球最高性價比了。畢竟,馬斯克的Optimus要2025年量產后售價才可能達到2萬美元。

《星船知造》看到價格戰已經彌漫到了四足機器人領域。

京東商城上有一款熱銷的“機器狗”,售價9997元/只;國內差不多類型的小米Cyberdog2去年8月上市價格為12999元/只;而波士頓動力今年6月上線的網紅機器狗Spot,單只售價則高達74500美元(約合人民幣52.8萬元)起。

小米Cyberdog

當然,判斷一個仿生機器人是好是壞,是否成功,價格并非是唯一的指標。但不管哪種機器人,功能再強大,但凡成本高高在上下不來,就永遠只能成為實驗室產品。

高盛報告指出,高規格機器人物料成本從2022年的約25萬美元下降到2023年的15萬美元。傳統工業零部件開始做人形尺寸的匹配,整體硬件成本不斷下降。

由此可以預見,宇樹科技只是打響了全球人形機器人價格戰的第一槍。

02 三足鼎立:中美日人形機器人的長短板

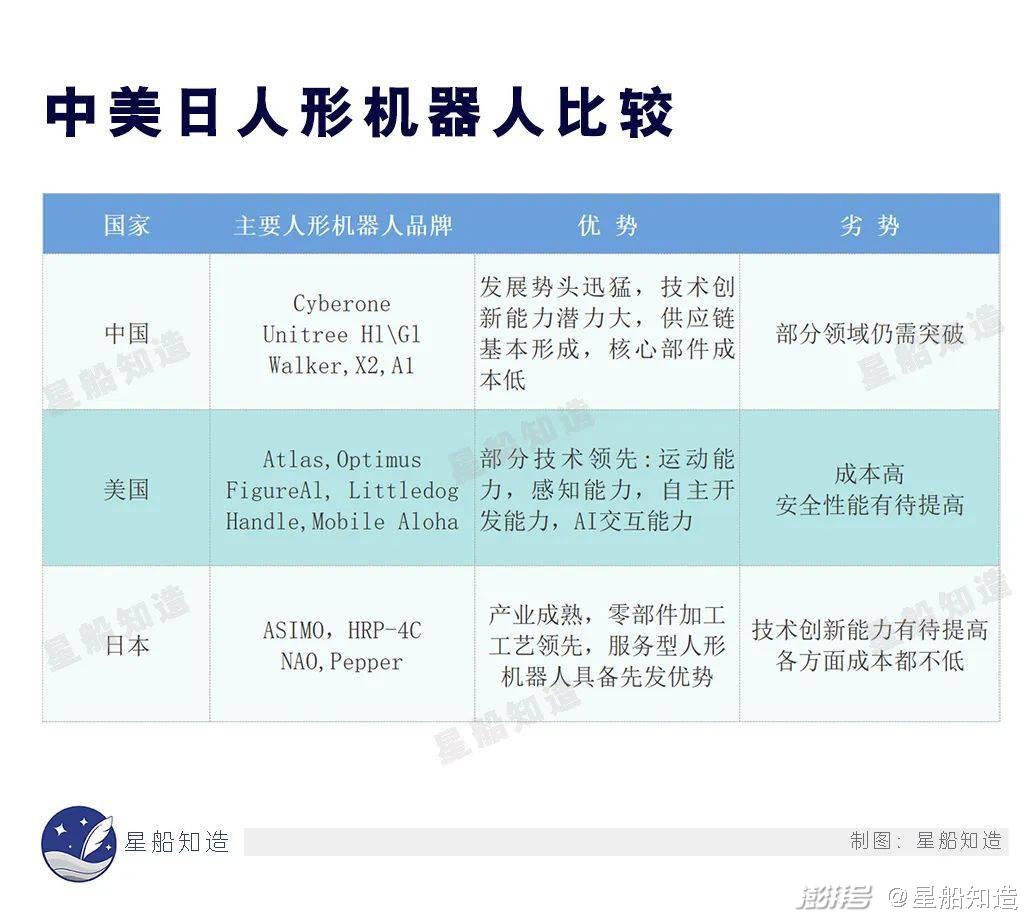

相對而言,美國部分技術領先,日本有部分核心零部件加工工藝領先優勢,中國則擁有供應鏈優勢、市場優勢等。見下圖

有鑒于起步的基礎,專攻的方向以及政策的扶植力度不一樣,導致進步的速度和取得的成果也不盡相同。

以Optimus 來說,最新版的Optimus使用的神經網絡完全是端到端運行,只利用機器人的2D攝像頭視頻和機載自傳感器,直接生成關節控制序列,因此其完全靠視覺輔助和人類示范進行訓練。

其內部“神經網絡”運行在機器人嵌入式FSD計算機上。設計上可以讓單一神經網絡在訓練過程中加入更多多樣化數據后執行多項任務。

隨著特斯拉所處理的數據指數級的增長,公司由于耗電問題放棄Nvidia A100 GPU,而是研發出專注于深度學習訓練的Dojo D1芯片,特斯拉Dojo超級電腦應運而生。

Figure AI則表示:機器人的所有行為均為自主學習所得,并非遠程操控。這背后,不僅有Figure AI引以為傲的“端到端”神經網絡技術,還有OpenAI強大的大模型作支撐。

Figure AI 的掌門人特別提到了與OpenAI的合作,這一合作將有助于提高機器人的語言推理和任務執行能力,使得機器人能夠更好地理解和響應人類的指令。

英偉達則發布了一款基于NVIDIA Thor系統級芯片(SoC)的新型人形機器人計算機Jetson Thor,并對NVIDIA Isaac機器人平臺進行了重大升級。

從以上幾家美國科技企業目前在人形機器人上取得的進展來看,我們必須承認,他們在技術(尤其在具身智能方面)上是具備一定優勢的。

下圖為海外部分人形機器人參與者數據對比

中國和日本在機器人產業鏈上的情況則是——

日本機器人的起步和開發都更早,相關產業鏈也較成熟,不過由于高昂的生產成本和相對保守的發展策略,在人形機器人領域的進軍步伐是遲緩于中國和美國的。

中國的供應鏈優勢則有助于打出“快速擴產、打下價格、獲得新市場”的組合拳。并依靠市場資金來反哺薄弱的產業環節,逐個擊破。

畢竟,人形機器人集機、電、材料、計算機、傳感器、控制技術等多門學科于一體,未來一款真正受市場歡迎的人形機器人產品,托舉起它的不是單一技術的發展、也不是某一環節的成本優勢,而是整個國家的科技實力和制造業整體實力。

source:unsplash

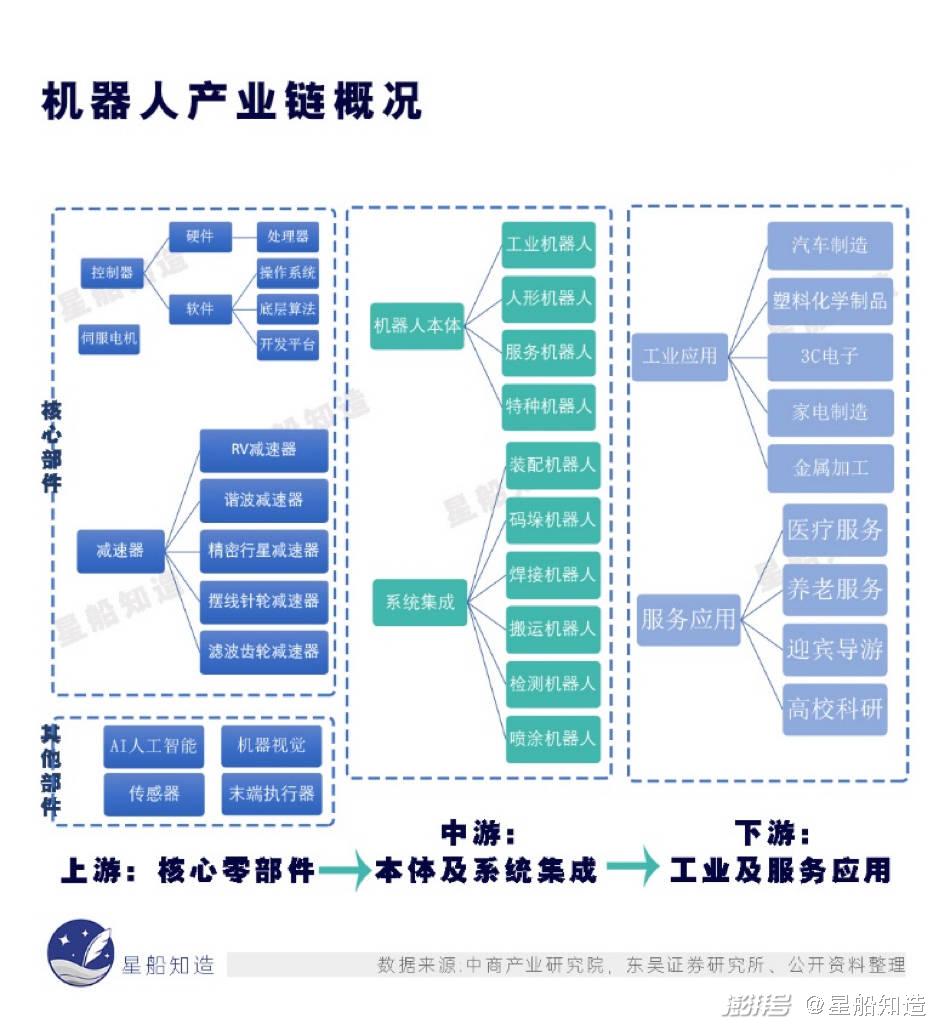

這里我們需要先對人性機器人產業鏈有個大致俯瞰。

從人形機器人當下產業鏈看,上游為核心軟硬件,硬件包括伺服電機、減速器、控制器、傳感器等;軟件方面主要包括機器視覺、人機交互、機器學習、系統控制等。

中游則是人形機器人本體制造商,也就是能把上游的核心軟硬件組合在一起,生產出能走、蹲、跑、跳的人形機器人的廠家。

國內主要有優必選、北京鋼鐵俠科技、宇樹、小米等。

國外的則包括波士頓動力、美國敏捷機器人、特斯拉、日本豐田、本田等。

下游商業應用還未真正成熟。

當下成本大頭仍是“工業機器人的老三樣”——控制器、伺服電機和精密減速器,這三者成本的占比分別約為15%、20%、35%。

以2022年9月特斯拉發布的首款人形機器人Optimus為例:

●它擁有28個關節驅動器,使全身能夠產生200個以上不同角度的動作。

● 手部有五個手指,配備6個驅動器,擁有人類的靈巧性。

● 要實現這些功能,上述三大產業鏈核心零部件的性能必須要達到相當高的要求。下圖為人形機器人與工業機器人自由度對比

人形機器人技術的本質是3D空間中高維度的感知與運動,高性能的核心零部件是實現其感知與運動的基礎:

控制器是工業機器人的大腦,對機器人的性能起著決定性的影響。工業機器人控制器主要控制機器人在工作空間中的運動位置、姿態和軌跡,操作順序及動作的時間等。

伺服電機在自動控制系統中,用作執行元件,把所收到的電信號轉換成電動機軸上的角位移或角速度輸出。機器人每個關節運動均需靠伺服電機驅動,以實現多自由度的運動。

精密減速器則是連接動力源和執行機構的中間機構,具有匹配轉速和傳遞轉矩的作用,也是機器人生產中壁壘最高的零部件,主要包括諧波減速器與RV減速器,但其工作原理和應用場景存在較大區別。

諧波減速器:由波發生器、柔輪和剛輪組成。當波發生器被放入柔輪內圓時,柔輪產生彈性變形彎曲成橢圓狀。由于柔輪外側的剛輪比其多2個齒,導致柔輪長軸部分正好可以與剛輪的齒輪嚙合,而短軸部分與剛輪的齒輪呈脫離狀態。

RV減速器:由兩個減速部構成,在第一減速部中,輸入軸的旋轉從輸入齒輪傳遞到直齒輪,按齒數比進行減速;在第二減速部中,有一個曲柄軸與直齒輪相連接,在曲柄軸的偏心部分,通過滾動軸承安裝RV齒輪,曲柄軸會帶動RV減速機做偏心運動。

source:giphy

日本在機器人部分核心零部件工藝上仍有相當優勢。但日本的問題是,本土市場太小,無法打出“快速擴產、打下價格、獲得新市場”的組合拳。

比如,日本領先的碳纖維產業。碳纖維的用途主要有體育休閑、風電葉片、碳碳復材、壓力容器、航空航天等領域。

截至2024年2月,過去一年里日本本土碳纖維的產量減少了17%,銷量下降了27.6%。下滑的原因在于,當前碳纖維的全球市場需求增量很大一部分在中國。

2020 年日本東麗對中國斷供,疊加疫情影響海運受阻,中國碳纖維廠商迎來進口替代發展機遇。2021 年我國碳纖維國產化率提升9 個百分點至46.89%。到2025 年國內落地的碳纖維總產能或將達到19.38 萬噸,其中吉林化纖集團(含吉林國興、吉林寶旌)、中復神鷹、光威復材、上海石化預計達到6.08、2.75、1.37、1.35 萬噸。

中國已在碳纖維T700、T800上取得進展,基本實現國產化。

03 比降本,到底是在比什么?

人形機器人要比誰先占領市場,眼下比的就是成本。大家也都是差不多的兩板斧:

一是通過批量生產把單個機器人的生產成本打下來。

二是把各個環節的采購成本降低。

自Optimus誕生始,馬斯克多次表示Optimus未來會以約20000美元的價格進行出售。我想他深知,波士頓動力的Atlas機器人運動能力再強悍,平衡能力再出眾,動則200萬美金一臺的零售價格是無法讓走入百姓家的。

但無論從哪種降本方式——特斯拉人形機器人的降本都很難脫離中國制造。

從特斯拉汽車的產能來推斷,上海工廠是特斯拉目前產能最高的超級工廠。特斯拉中國6月份共計交付7.89萬輛,創歷史新高。

從供應鏈看,根據東吳證券相關分析,按照一臺人型機器人成本2萬美金,預計核心零部件價值量占比排序如下:

●FSD系統占比39%,即自動駕駛系統系統+D1超算芯片,組成核心控制系統;

●電機占比19%,包含28個應用于大關節的無框電機,12個應用于手指的空心杯電機,主要廠商包括三花智控、鳴志電器、鼎智科技、拓普集團等。

●減速器占比14%,應用于16個旋轉關節,其中包括12個諧波減速器+4個行星減速器,主要廠商為綠的諧波、雙環傳動、中大力德等;

●行星滾柱絲桿占比9%,應用于12個線性關節,主要廠商為拓普集團、秦川機床等;

●傳感器占比3%左右,包括視覺傳感及力傳感器,主要廠商包括奧比中光、舜宇光學及柯力傳感等。

事實上,不止特斯拉產能集中在中國,未來機器人也很可能要在中國造。

今年,兩大特斯拉汽車配套供應商拓普集團和三花智控,先后公布了規模均達50億元的機器人生產基地投資計劃。

三花智控公告稱,公司已與杭州錢塘新區管理委員會簽訂《三花智控未來產業中心項目投資協議書》,項目包含先途智能變頻控制器生產基地項目、機器人機電執行器和域控制器研發及生產基地項目。

拓普集團也公告,公司與寧波經濟技術開發區管理委員會簽署了《機器人電驅系統研發生產基地項目投資協議書》。在寧波經濟技術開發區建設機器人核心部件生產基地。

source:unsplash

包括我國諧波減速機、傳感器等環節的國產替代,則在為中國人形機器人成本下降添磚加瓦。

傳統的小六軸機器人的諧波減速器單位用量大約為 3至6 臺,人形機器人用量將達到 16 臺左右。2021 年,哈默納科(日)的諧波減速機全球市場占有率 82%,綠的諧波占比 7%,其他廠商占比約 11%。但到了2023年,綠的諧波憑借在技術、批量化生產方面的優勢,國內市占率達到了25.7%。

中國柯力傳感具備應變式力矩傳感器產品,昊志機電和宇立儀器已經開發出六維力矩傳感器。美國ATI的一款型號為MINI45的六維力/力矩傳感器價格約為7.5萬元人民幣/套。

以優必選為例,就通過不斷提升零部件國產替代比率進行成本控制。Walker目前主要部件國產化率約90%。

source:優必選

成本的控制離不開完整的供應鏈,也需要不斷挖掘出更多應用場景反哺。

國產機器狗正不斷探索——相比售價高昂的Spot、AIBO等產品,中國企業推出的機器狗,正推動這一品類從軍用、企業級應用向零售市場擴張。

包括宇樹嘗試讓機器狗成為兒童的伙伴、2022年中國大學生計算機設計大這賽將智能導盲機器狗作為賽題,讓機器狗有一天能夠代替導盲犬等等。

尾聲

人形機器人走出實驗室,進入工廠、公區、家庭等領域勢必是板上釘釘的事情。只不過,這一天的到來還是比預想提早了許多。

從市場潛力看——

中國:根據IFR和中國電子學會數據,盡管人形機器人處于起步階段,但參照其他電子產品滲透率超過20%后將爆發式增長,2023-2030年按年均復合增長率30%測算,預計到2030年,我國人形機器人市場規模有望達約8700億元。

美國:高盛預測,到 2035 年市場規模將達 1520 億美元,與電動汽車市場旗鼓相當,很大程度上解決制造業和老年護理等領域勞動力短缺的問題。

65歲以上的美國人中,將近30%選擇獨自生活。同時,60歲以上的美國人中,42%認為自己很孤獨。

在我國,截至2023年底,我國60歲及以上老年人口數量也已超 2.97 億人,占總人口數量的21.1%,其中65歲及以上老年人口達2.17億,占總人口的 15.4%,已成為全世界老年人口數量最多的國家。

日本的情況則是到2055年,日本近40%的人口將是老年人,約4000萬人左右。

日本政府設定了一個計劃,到2025年,每個家庭都將接納一種“機器人生活方式”。

source:unsplash

和工業機器人當下最重要的落地場景一樣,人形機器人在制造領域的探索發生在汽車生產車間。

因此不妨從中、美、歐、日的工業機器人增長趨勢看——《2023世界機器人報告》顯示,2022年中國工業機器人裝機量29萬套,同比增長5%,占全球裝機量的比重為52%,連續十年成為全球最大工業機器人消費市場。

工業機器人應用領域已覆蓋65個行業大類,而其重要覆蓋領域——新能源汽車、鋰電池、光伏等新興行業,都是中國優勢產業。

與發達國家相比,中國工業機器人增長勢頭強勁。中國是工業機器人主要的終端使用市場,其次是日本和美國。

source:unsplash

中國新能源汽車優勢明顯,國家也已經明確把人形機器人確立為繼PC、智能手機、新能源汽車后的又一顛覆性產品——

2023年開始,國家層面高度重視人形機器人產業的發展,提出了一系列政策和計劃。例如,工信部印發的《人形機器人創新發展指導意見》提出,到2025年,人形機器人創新體系初步建立,“大腦、小腦、肢體”等一批關鍵技術取得突破;到2027年,人形機器人產業加速實現規模化發展,相關產品深度融入實體經濟,成為重要的經濟增長新引擎。

我國具備人形機器人整機能力的企業超過25家,其中約一半來自上海。

上海人形機器人制造業創新中心首席科學家江磊在談及與特斯拉人形機器人擎天柱的差距時,他認為:“除了原發性的神經網絡結構等基礎研究最早確由海外提出之外,中美之間人形機器人的差異主要在于:美國的技術有很強的顛覆性和創新性,一問世就艷驚四座。中國人形機器人則更務實,往往具體到機場迎賓、銀行投顧等非常落地的場景,其被傾力孵化的‘大腦’,使命在于直接解決問題。”

中國企業勝在步伐快,頻率高,基礎產業的加工優勢明顯。

從機器人一路走來的歷程看,在滿足生產需要方面,誕生了工業機器人(其中又可細分為多關節機器人,平面多關節SCARA機器人,并聯機器人,直角坐標機器人、圓柱坐標機器人,協作機器人);

為滿足生活需要,又產生了服務機器人(包括醫療服務機器人,家庭服務機器人,巡邏服務機器人,餐飲服務機器人,教育機器人,特種服務機器人等等);

而工業機器人中的協作機器人,又是為了滿足人機交互,消除安全隱患(防護網)而被發明的。而移動機器人(包括復合機器人)亦是作為改善原先工業機器人(或服務機器人)只能固定在一定區域內工作這個弊端而誕生出來的。

不斷變化的生產、生活需求以及生產力(科技)的持續發展其實才是機器人(人形機器人)不斷進步的根本原因。

那些占領市場先機的人形機器人企業,正率先通過市場的資金和數據不斷反哺技術迭代。

主要參考文獻:

[1] 2023年世界機器人報告.IFR

[2] 智能涌現+萬元售價:海外人形機器人巨頭深度剖析.華西證券

[3] 人形機器人產業鏈縱析,尋找供應鏈“隱形冠軍”.東吳證券

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司