- +1

2024年東北地區酒店投資報告

東北地區包括遼寧省、吉林省和黑龍江省三個省份,是中國重要的工業基地和糧食生產區,也是中國向北開放的重要門戶。近年來,東北地區正面臨著經濟結構調整和轉型升級的壓力。

隨著國家一系列振興東北政策的實施,東北地區正努力發展新興產業,如高科技、現代服務業等,以替代傳統的重工業。東北地區自然環境、文化底蘊、產業資源等方面稟賦較高,伴隨著“冰雪旅游”熱度的上漲,酒店業內各品牌也紛紛將投資目光聚焦到了這片廣袤的土地。都說“投資不過山海關”,東北會是下一個酒店投資熱點嗎?以下是東北地區經濟、人口、旅游資源以及酒店市場的概況。

一、東北地區宏觀經濟發展

1、經濟發展水平:整體排名落后,增長速度明顯

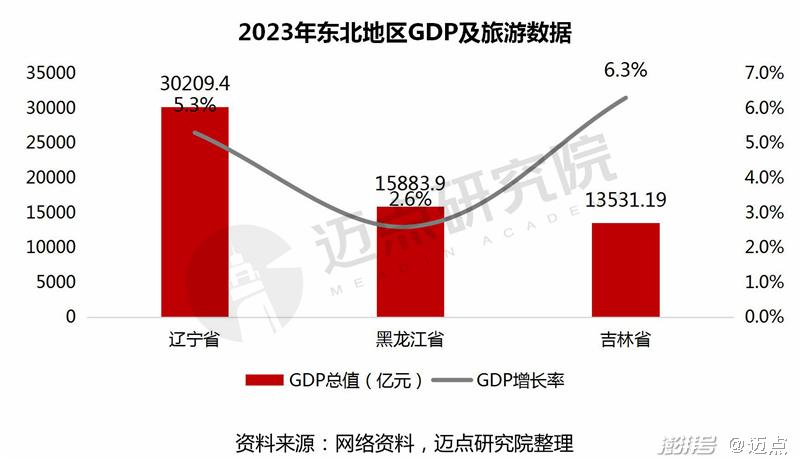

2023年遼寧、黑龍江、吉林經濟排名分別為:16名、25名、26名;GDP總量分別為3.02萬億元、1.59萬億元和1.35萬億元;增速分別為5.3%、2.6%和6.3%,雖然整體排名較落后,但是進步明顯。其中,遼寧省年度經濟增速10年來首次跑贏全國;而吉林在東三省中GDP增速最快,經濟發展水平增長速度也較快,創下近年最好名次。

2、產業結構變化:第三產業逐漸占據主導,旅游業快速發展

東北三省是國家糧食主產區和老工業基地,經濟結構單一,第三產業相對滯后,占比落后于全國平均水平(54.6%)。產業化布局主要圍繞汽車、高鐵列車和醫藥行業。

近年來,東北地區的產業結構已經發生了顯著變化,第三產業逐漸占據主導地位。振興東北老工業基地戰略實施后,東北三省大力調整產業結構,工業振興、數字經濟、生物經濟、冰雪經濟、創意設計、科技創新等都在成為推動東北振興的新增長點。旅游產業發展迅速,成為當地經濟發展支柱產業之一。

3、人口變化:人口回流,引才留才工作初見成效

東北地區的人口規模相對穩定,但由于經濟結構調整和就業機會的變化,部分地區出現了人口流動和人口減少的現象。東北地區的人口老齡化問題也比較嚴重,這對當地的經濟發展和社會保障構成了挑戰。

人口流出主要受到就業機會、收入水平、消費服務和基礎設施的影響,而就業機會是核心驅動力,東北三省產業結構與就業結構不完全匹配,導致產業吸納就業能力不足,同時缺乏豐富的娛樂產業,加劇了東北三省人口流失現象。大量年輕人和勞動力選擇到東南沿海等經濟發達地區尋求更好的就業機會和生活條件。

然而,值得注意的是,隨著一系列引才留才政策的出臺,創新創業環境的改善,更多人才選擇留在東北。2023年遼寧和吉林均實現了人口凈流入,一定程度上反映了東北人口的回流跡象。2023年,吉林人口實現由2022年凈流出18.07萬人到凈流入4.34萬人的轉變,2011年以來首現凈流入;2023 年,遼寧人口凈流入8.6萬人,扭轉了連續11年人口凈流出的局面。

二、東北地區旅游業發展

1、旅游經濟數據:旅游熱度持續回暖

2023年,哈爾濱冰雪旅游的火爆為東北地區旅游市場迎來了前所未有的發展機遇。隨著東北地區旅游市場持續回暖,各省份接待游客數量和旅游總收入均實現了顯著增長。旅游市場呈現出蓬勃發展的態勢。

黑龍江省、吉林省2023年的旅游收入較去年同比翻一番,遼寧省旅游接待人數和收入同比增長均超100%。

在旅游人次和旅游收入雙增長的同時,東北地區的旅游經濟質量也得到了顯著提升。吉林省憑借其一流的滑雪場群和國家級滑雪旅游度假地,吸引了大量高消費游客,人均旅游消費位居東北三省之首。而黑龍江省則通過冰雪大世界的成功運營和一系列惠民政策的實施,贏得了游客的廣泛好評和信賴,進一步提升了旅游經濟的口碑和影響力。

2、旅游資源:旅游資源豐富,分布不均衡

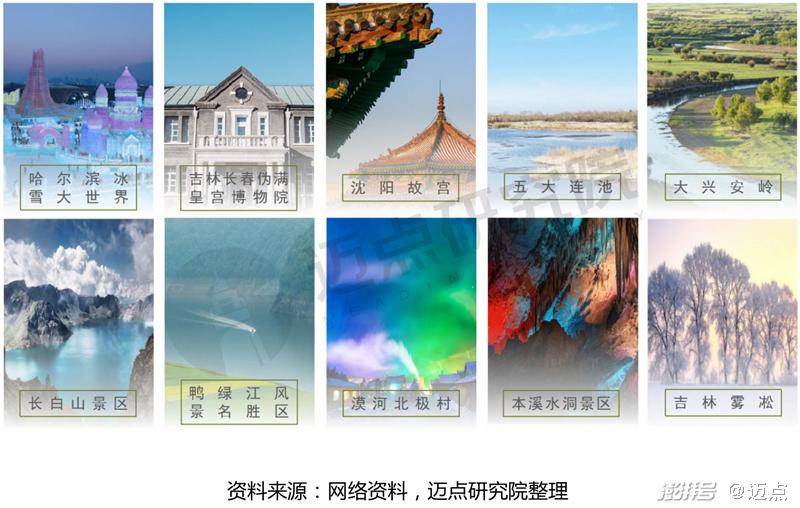

東北地區擁有豐富的自然和人文旅游資源,如冰雪景觀、火山地質公園、民俗文化等。其中,哈爾濱的冰雪大世界、長春的偽滿皇宮、沈陽的清故宮等都是具有代表性的旅游景點。東北三省通過產業轉型升級、文旅融合帶動旅游產業及相關產業的發展。

不過,東北三省旅游資源分布不均衡。具體到地區來看,東北地區旅游資源區域分布特征為:遼寧自然景觀分布較人文景觀相對均衡,主要分布遼中地區、遼南和遼西地區。以沈陽為中心的城市群區域自然景觀數量多,密度大,成團簇狀分布。吉林省A級景點呈現“東多西少,南重北輕,兩核突出”的特征。黑龍江人文景觀多于自然景觀,其分布特點為“一線帶一原”。冰雪大世界是哈爾濱冬季旅游名片,很多游客慕名而來。沈陽故宮是東北旅游景點代表,長春相比其它兩個省會城市,有旅游目的地景點知名度低的劣勢。

三、東北地區酒店業市場分析

1、酒店市場規模及類型分布:規模較小,中高端市場存在發展潛力

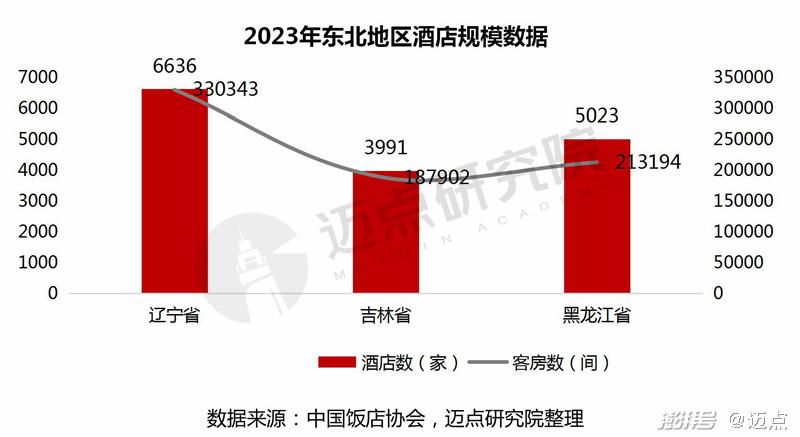

隨著冰雪旅游、避暑旅游等特色旅游品牌的興起,東北地區酒店住宿需求不斷增加,酒店市場規模近年來也呈現穩步增長的態勢。但是,與全國相比,東北地區各省酒店數量少,規模相對較小,三省酒店數都低于10000家。

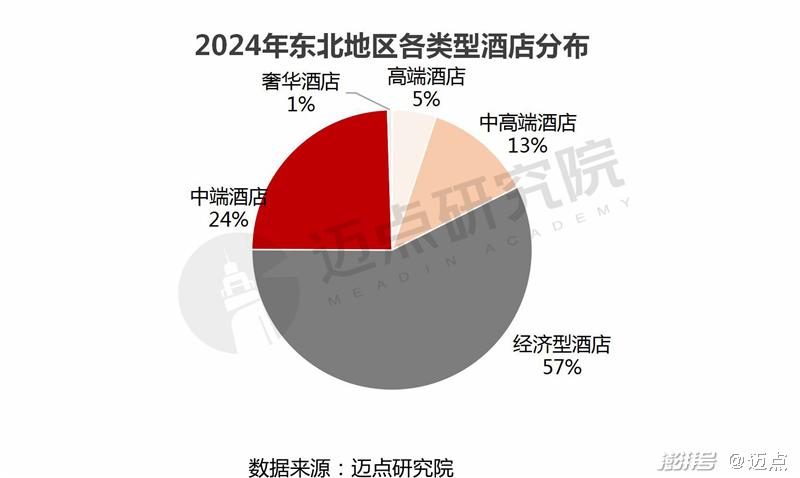

從酒店類型來看,東北地區的酒店市場主要以經濟型、中端酒店為主,中高端、高端酒店品牌的市場占比相對較低,酒店產品形式單一,周邊的商業氛圍較差。在東北地區的主力經濟城市(如大連、沈陽、長春、哈爾濱等),中高端酒店市場規模仍處于較初期的發展階段,國內外知名酒店集團的高端品牌線產品尚未實現完整布局,中高端及以上酒店投資機會豐富。隨著更多品牌酒店的入駐和市場需求的進一步釋放,東北酒店市場將繼續朝著多元化和高品質的方向發展。

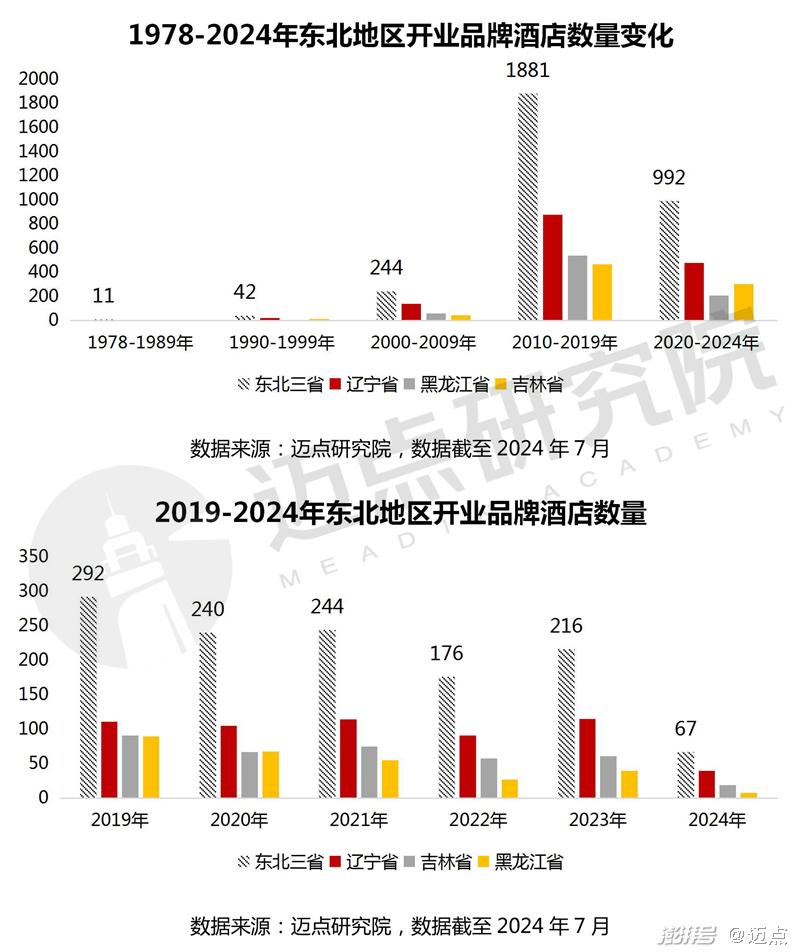

2、酒店發展階段與歷程:結構逐步優化,品質不斷提升

我國東北酒店市場經歷了多個重要的發展階段和轉型。改革開放初期,東北地區的酒店業開始逐步發展。盡管整體發展速度較慢,但這一時期的政策紅利和中產階級的崛起為酒店業提供了良好的發展機遇。進入21世紀,尤其是加入世貿組織之后,東北酒店市場迎來了第一次大的轉型,經濟型酒店開始大規模爆發。2005年,如家快捷酒店在東北地區開設了第一家店——大連天津街店,這標志著經濟型連鎖酒店在東北市場的正式進入。此后,連鎖化、中高端化和直銷化的趨勢逐漸顯現,酒店業快速發展。

隨著中國經濟的持續增長和消費水平的提高,東北酒店市場進入了高質量發展的新階段。酒店在2010年后再次迎來高速發展,盡管2009年金融危機對擴張速度有所放緩,但經濟型酒店依然保持了較高的增長勢頭,中高端酒店也在東北地區逐步崛起,開業多集中于2017-2019年。在2020年疫情開始后,雖然開業酒店數量有所影響,在數量上也不及北上廣等城市, 但總量依舊可觀。特別是隨著消費升級和品質升級,消費者對高品質住宿的需求上升,一些高端新店的相繼開業:例如,2024年4月20日,大連四季酒店的開業,成為東北首家四季酒店,顯示出該地區酒店市場的潛力和活力。

3、酒店連鎖化現狀及品牌布局:“老牌”酒管公司逆勢擴張,推動連鎖化率快速升高

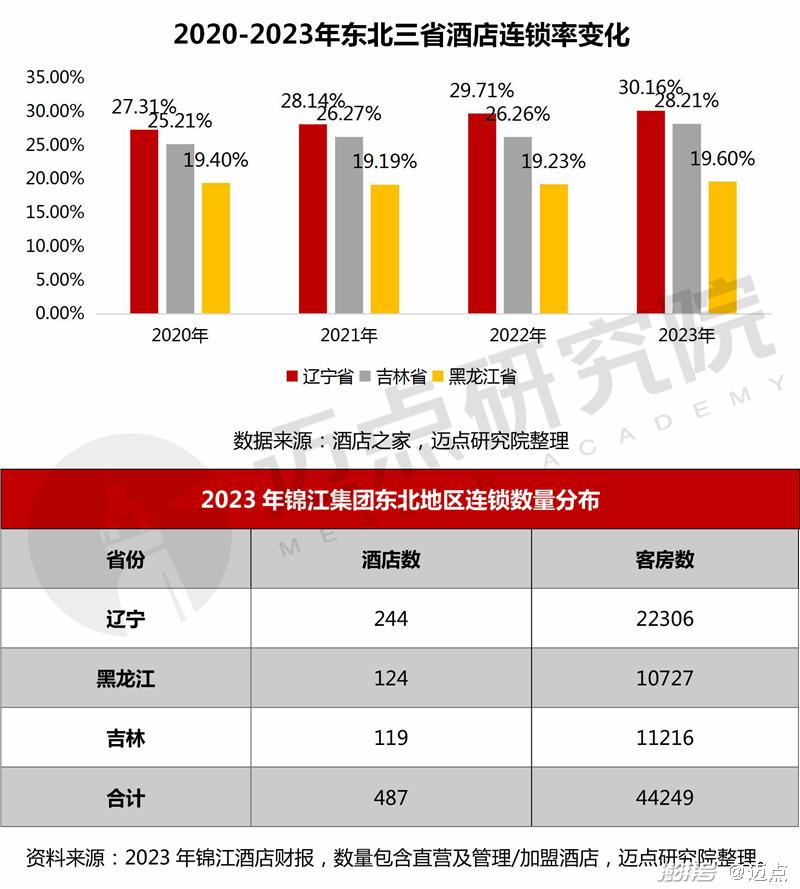

近年來,東北地區的酒店連鎖化率顯著提升。截至2023年末,遼寧省、吉林省和黑龍江省的連鎖化率分別達到30.16%、28.21%和19.60%,較2020年分別提高了2.85%、3.00%和0.20%。雖然相比全國其他地區仍有差距,但表明東北地區在酒店連鎖化方面取得了顯著進展。疫情推動了東北地區酒店業連鎖化率的快速提升,許多單體酒店因抗風險能力差而被整合到連鎖酒店體系中,錦江、華住等大型連鎖酒店集團在逆勢中加速擴張,擴大市占率。這些企業通過并購和新店開設進一步提升了行業集中度。

從東北地區連鎖酒店集團存量數據來看,連鎖酒店市場占比靠前的依然是幾大“老牌”酒管公司,即首旅如家、華住、錦江,且三大集團當前市場占比不相上下。根據錦江國際酒店股份有限公司在2023年的年報中的數據,錦江在東北地區的酒店數量和客房間數分別為487家和44249間,顯示出其在該地區的強勢布局。隨著旅游市場的逐步回暖和消費者對高品質住宿需求的增加,預計2024年東北地區的連鎖酒店市場將繼續保持增長,而錦江、首旅如家和華住等老牌酒管公司有望繼續引領市場發展,進一步鞏固其市場地位。

具體到品牌存量的維度,東北地區目前市場占有率較高的品牌有如家、錦江之星、漢庭等。值得一提的是,在黑龍江省連鎖酒店市場中,禧龍賓館是一個強勢品牌。該連鎖酒店是黑龍江本省發展起來的酒店品牌,在當地的市場占比尚可,是哈爾濱酒店市場中為數不多能與國內大型酒管公司旗下品牌一爭高下的本土品牌。

綜合來看,東北地區連鎖酒店市場以經濟型及中端酒店為主,東北地區高端及以上檔次的連鎖品牌酒店數量仍待提高。然而,隨著市場的不斷發展和國際品牌的逐步進駐,東北地區的高端酒店市場也在逐漸擴大。

4、酒店客群:主要集中在旅游旺季,以經濟型和中端酒店為主

1)東北地區旅游住宿市場本地消費能力較弱。東三省居民出游目的地主要以省內及周邊省市為主,常見出游方式是親朋結伴式觀光游覽和休閑度假,總體而言出游消費較低。因此對酒店品牌的認可度不高,比較注重酒店的性價比。經濟型酒店以其價格實惠、服務便捷的特點,成為本地游客的首選。

2)東北地區省外客群需求季節性明顯。冬季,東北地區以其獨特的冰雪資源吸引了大量外地游客前來體驗滑雪、滑冰、賞冰燈等冰雪活動。特別是哈爾濱的冰雪大世界、雪鄉等景點,在冬季成為了熱門旅游目的地。夏季,東北地區相對涼爽的氣候又成為了游客避暑的好去處。據美團數據,東三省今年7月景區門票預訂量同比增速達85.3%,訂單人次同比增速達94.7%。大連、哈爾濱、沈陽、長春、延邊朝鮮族自治州為東北最熱門旅游目的地。

3)高消費群體更加注重旅游品質與服務。東北環線游吸引了眾多中遠程游客,主要以自駕游或者火車/飛機+地面交通結合的旅游方式為主。東北大環線涵蓋了遼寧省、吉林省、黑龍江省以及內蒙古自治區的部分地區,全長約1900公里,路況以公路為主。中高端客群對酒店內的核心功能性設施需求較高。包括房間舒適度、床品質量、隔音效果等,他們期望獲得超出普通酒店的住宿體驗。

4)年輕客群更注重多樣化的旅游體驗和良好的旅游氛圍。據統計,到訪東北的客群中,女性和年輕游客占比增高。除了自然風光之外,年輕人越來越在意生命的體驗以及旅游氛圍。他們普遍喜歡更多有趣、好玩、有社交性、體驗度高的旅游產品,網絡新媒體玩梗、打趣的營銷方式更易受關注,也更能實現轉化。

四、東北地區酒店業發展趨勢及投資建議

1、投資機會

1)政策助推東北地區酒店業發展。近年來在國家在頂層設計上積極引導東北地區旅游業轉型升級和高質量發展,三省通力合作,大力培育旅游業,為東北地區的酒店業帶來新的投資機會。2023年10月文旅部和國家發展改革發布的《東北地區旅游業發展規劃》首次明確將蒙東五地市旅游發展納入東北范疇,并要求2025年要形成泛東北地區的旅游一體化發展新格局。2024年7月1日,《關于促進東北三省一區旅游業協同發展的決定》在東北三省一區同步施行。提出要加強旅游市場開發合作,協同開發具有區域特色和競爭力的旅游產品,協同規劃特色旅游線路,打造連點成線、連線成面的區域旅游圈。

2)市場需求增長、發展空間廣闊。隨著東北地區基礎設施建設的不斷完善和旅游資源的進一步開發,酒店住宿需求也隨之增長。特別是冰雪旅游、生態旅游等新型旅游產品的興起,游客對高品質住宿需求的增加,冰雪主題酒店和度假村將成為投資熱點,為酒店業帶來更多的發展機遇。

3)投資成本相對較低。與一線城市相比,東北地區的房價和租金相對較低,從而降低初期投資壓力。另外,東北地區的人力資源成本也相對較低,有助于降低酒店業的運營成本。

2、風險評估

1)需求波動帶來的盈利壓力。旅游市場的季節性波動可能對酒店業的需求產生影響。近年來,雖然東北地區如吉林省多地景區正持續探索破解“一季養三季”的瓶頸,推動“四季旅游”。但是東北地區核心吸引物不足,除了“冰雪旅游”IP爆火之外,其他標簽的知名度和影響力遠不及“東北玩雪”,也較難有效在非冬季給東北帶來持續的增量客源。如果酒店無法有效應對客群的季節性波動,可能會導致入住率下降和盈利能力受損。

2)營商環境不佳引起投資風險。有觀點認為“投資不過山海關”,東北地區在營商環境方面存在一些投資認知問題。包括行政審批繁瑣、政策執行不透明等,都可能對酒店投資產生不利影響。

3)酒店運營與管理風險。東北地區面臨人口流失和老齡化的挑戰,導致市場需求不足和勞動力短缺。酒店業作為勞動密集型行業,如果無法有效應對勞動力短缺問題,可能會影響酒店經營和發展。另外,隨著酒店規模的擴大和連鎖化程度的提高,酒店的管理難度也會相應增加,人員儲備不足都會提高酒店的管理風險。

3、投資建議

1)推動酒店連鎖化是提升市場競爭力的關鍵。國內連鎖酒店集團正在加速布局東北地區。在單體酒店較多的背景下,投資者可以通過與知名品牌合作、加盟連鎖等方式實現連鎖化,通過品牌連鎖化經營降低投資風險并提高市場競爭力。選擇加入知名連鎖酒店品牌,可以借助品牌的影響力和成熟的運營管理體系,提高酒店的知名度和競爭力。

2)關注中高端市場,推出沉浸式旅游全服務鏈條。考慮到東北地區經濟的發展和旅游市場的增長,中高端酒店具有較好的發展前景。建議酒店提供更高品質的服務和設施,滿足中高端客戶的需求。另外,酒店還可以跟據旅游環線定制“沉浸游”產品,讓游客深度參與、互動體驗具有地方特色的度假酒店產品,打造完整的沉浸式旅游全服務鏈條體系。

3)注重存量酒店的改造升級。鑒于東北地區存量酒店市場中存在大量老舊酒店,其設施設備與服務水平亟待提升。投資者應聚焦于這些酒店的改造升級項目,通過引入現代化設計理念、升級設施設備、優化服務流程等措施,使老舊酒店煥發新生。這不僅包括硬件設施的更新換代,如客房裝修、餐飲設施升級等,還應涵蓋軟件服務的全面提升,如員工培訓、服務流程優化等,以全面提升顧客體驗和市場競爭力。

4)圍繞客群需求,打造特色化產品。隨著冰雪旅游市場的不斷擴大和游客對多元化住宿需求的增加,可以將東北地區擁有的豐富的民俗文化、歷史遺跡和異域風情等資源和特色文化元素可以融入酒店設計中,打造具有地方特色的主題酒店,滿足游客獵奇和嘗鮮的需求。

5)加強營銷和宣傳。東北旅游市場季節性因素較為明顯。建議酒店找準城市的風土人情特點,利用網絡新媒體的營銷方式積極引流,與大眾建立情感鏈接,加強宣傳和推廣。同時做好基礎服務和建設工作,吸引更多游客前來體驗,將線上的關注度轉化為線下的客流量。

五、總結

總體來看,東北三省旅游資源豐富,旅游相關基礎設施建設比較完善,旅游產業規模日益擴大,旅游產業體系相對完備。從投資視角來看,東北地區雖然曾受產業停滯和認知差異的影響,導致投資步伐放緩。但這一現狀正在顯著改善,政府支持力度的加大、酒店高質量發展的趨勢推動以及消費者對東北旅游市場的關注都為東北地區的酒店投資市場帶來了獨特的投資機遇。期待東北地區的酒店業進一步優化酒店產品,升級服務體系,提高營銷水平,以更好地服務市場需求。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司