- +1

2024初夏,無糖茶上演“三國殺”

毫無疑問,今夏飲料旺季,最火的就是無糖即飲茶。

基于馬上贏品牌 CT 中的數據,我們將在今年夏季對無糖即飲茶進行完整的專題研究。馬上贏情報站將在初夏(4-5 月)、仲夏(6-7 月)、季夏(8-9)三個節點發布該研究專題的階段性報告,本篇稿件為初夏篇,后續敬請關注、期待。

稿件中使用的數據均來自于馬上贏品牌CT。馬上贏品牌CT覆蓋了全國縣級以上各等級城市,業態覆蓋包括大賣場、大超市、小超市、便利店、食雜店。馬上贏通過AI和大數據技術對樣本門店的交易訂單進行實時全量POS數據的自動化清洗。目前,馬上贏品牌CT覆蓋的品牌超30萬個,商品條碼量超過1400萬個,年訂單數超過50億筆。

另一點需要說明的是,本次無糖即飲茶的研究更加專注于“純茶”類型產品的研究,因此在產品樣本中去掉了果茶類產品(包括0糖檸檬茶類型產品)、涼茶類產品,以及薏米水、綠豆水類產品,在此特別進行說明。

一、賽道有多熱,“三國殺”就有多激烈

首先,基于馬上贏品牌CT中的數據,我們先來看看無糖即飲茶整體類目的增長情況與玩家的構成。

01 類目表現依舊強勁,行業集中度高但有所回調

2024年4~5月,無糖即飲茶類目的增長勢頭依舊強勁,整體銷售額同比2023年4~5月上漲達14.26%。

在市場份額上,無糖即飲茶在整體飲料類目中的市場份額同比增長達26.17%,超過同期銷售額增幅達10%以上。

遠超銷售額增速的份額增速,也從側面證明了無糖即飲茶在飲料市場中的“黑馬”地位。

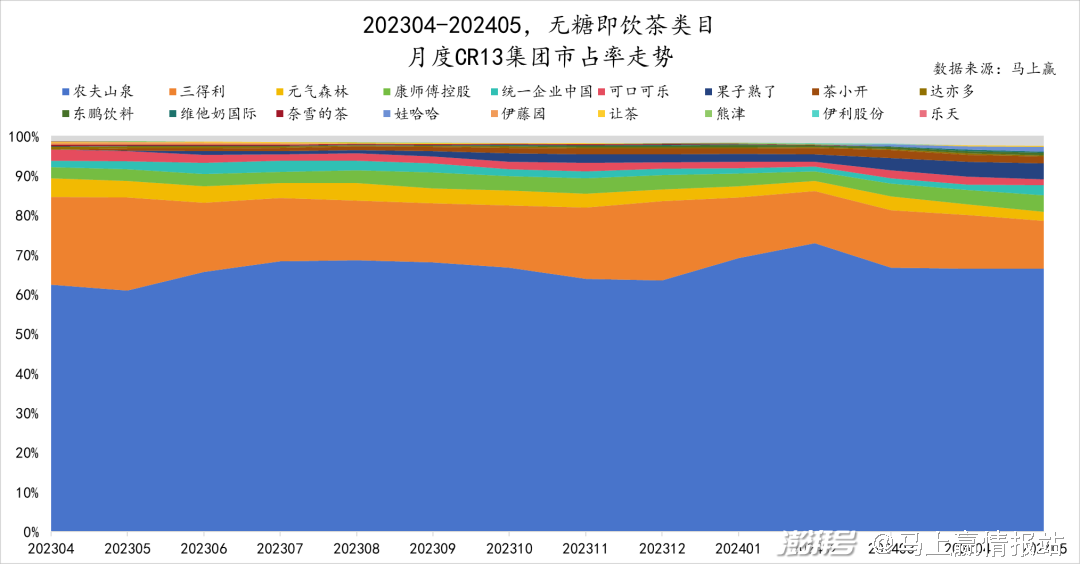

基于馬上贏品牌CT中的數據,我們以CR13為邊界(類目內最大的13個品牌的集中度,CR13市場份額>97%),以月為維度進行類目內的集團市場份額觀察。

可以看到,雖然在202304-202405共計12個月中進入CR13的品牌多達18個,但是基本都是CR13的尾部集團因季節、產品促銷等各種因素而產生的小幅調整,頭部集團市場相當穩固。占據類目市場份額超50%的農夫山泉,其市場份額還在一年中有一定的上升趨勢,對其身后包括三得利在內的所有集團造成了一定的擠壓。

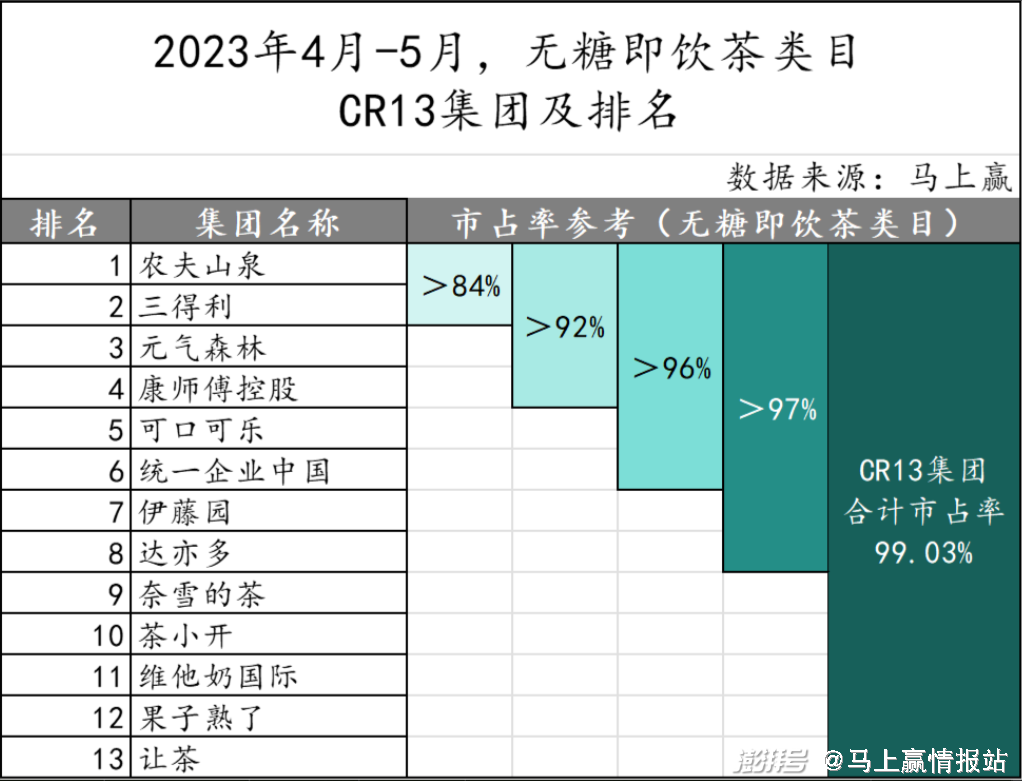

回到當下,2024年4-5月的無糖即飲茶類目CR13集團排名情況及市占率參考線如下:

? 農夫山泉+三得利,集團市場份額合計超過75%;

? 上述兩家+果子熟了+康師傅控股,集團市場份額合計超過85%;

? 上述四家+元氣森林+統一企業中國,集團市場份額合計超過90%;

? 上述六家+茶小開+可口可樂,集團市場份額合計超過95%;

? 2024年4-5月,類目CR13集團市場份額合計為97.65%;

在上述CR13集團中,基于市場份額、無糖茶產品線推出時間及豐富度、集團產品線情況等,我們將上述集團在無糖即飲茶類目中的角色分為了三類,今年無糖即飲茶類目的熱戰,應該也會是由這三類玩家上演的“三國殺”主導。

? 領跑者:農夫山泉、三得利;

相關產品線較早進入市場,完全主導/經歷了本輪無糖即飲茶類目的增長,且在類目中的市場份額有優勢地位;

? 積極參與者:康師傅、統一、可口可樂、娃哈哈、元氣森林、達亦多、維他奶國際、東鵬;

自身均為有一定規模的綜合性飲料集團,或早或晚加入無糖即飲茶類目中,在類目市場份額中暫時沒有領先優勢,但在飲料其他類目中均有領導優勢類目及豐富的飲料類目渠道、品牌、產品、營銷經驗;

? 挑戰者:果子熟了、茶小開、讓茶;

以無糖即飲茶類目的增長或增長預期為背景全面投入行業的新銳飲料企業,這一類型的玩家產品線與市場份額額構成基本以無糖即飲茶為核心。

但如果與一年前數據相比,無糖即飲茶行業集中度已經有所下降,畢竟在2023年5月,農夫山泉和三得利的市場份額合計接近85%。

02 領跑者:農夫山泉、三得利

2023 年,東方樹葉與三得利兩家在無糖茶類目中的市場份額之和超過 80%,市場份額相對穩定,是無糖茶類目的領跑者,顯示出強大的市場控制力。其中,農夫山泉旗下無糖即飲茶品牌東方樹葉以市場份額超過65%的絕對優勢位列第一。

制圖:馬上贏

比較農夫山泉與三得利產品矩陣,農夫山泉的無糖茶飲料集中在東方樹葉品牌下,即使是不同茶種和容量,甚至于限量發售的龍井新茶,全系列視覺風格都保持高度一致;

三得利則是在經典的單一烏龍茶系列的基礎上,陸續推出了復合烏龍系列和綠茶茶種的清茶系列,在視覺包裝上可以比較明顯看出不同系列的區別,將單一烏龍茶、復合烏龍茶和綠茶進行了較為明顯的區分,不同口味對應了相對獨立的“產品印象”。

農夫山泉與三得利在中國市場都有深厚的累積,雖然在無糖茶類目的布局呈現出了一定的差異化,但是目前,產品走向更大容量、更高性價比的趨勢是一致的。

03 積極參與者:康師傅、統一、可口可樂、娃哈哈、元氣森林.......

第二類參與者則是近期在無糖茶類目加速出牌的老牌企業和已經攢了一定家底的新興品牌,包括康師傅、統一、可口可樂、娃哈哈、元氣森林、達亦多、維他奶國際、東鵬——他們在無糖茶賽道雖然規模還不大,但是在整體的飲料賽道已經有了不少的積累,是目前無糖茶賽道的“積極參與者”。

制圖:馬上贏

但是同為“積極參與者”,各集團、不同子品牌的動作方式也有所不同:

已有提前布局,趁東風快速發力

統一的茶里王在2004年6月就已經正式面向大陸市場;可口可樂淳茶舍系列在2018年4月正式推出;2018年,維他品牌將綠茶和玄米茶兩種口味無糖茶引入內地市場;2022年8月,娃哈哈KELLYONE一茶上市,但早在2018年,娃哈哈就推出了安化黑茶、巖韻烏龍、普洱茶等純茶產品……2024年初,娃哈哈又趁著無糖即飲茶類目的火熱,推出了全新系列的4款無糖茶產品......

國內頭部飲料企業其實有不少早早就已經布局無糖茶賽道,通過新產品系列或獨立子品牌的方式,推出無糖即飲茶產品。但在過去,其他企業的無糖茶并沒有像東方樹葉在農夫山泉內部一樣獲得“無條件的愛”,企業的動作中總是暗含著很多猶豫。

如今,對于這些已有提前布局的企業而言,似乎東風已至。

經典品牌或產品的“無糖化”升級

2022年11月,作為元氣森林第一個面世的品牌,燃茶在誕生6年后宣布升級,去掉產品中的代糖赤蘚糖醇;2023年7月,康師傅上新無糖茉莉花茶、茉莉綠茶,經典的康師傅綠茶更新了0代糖版……

這類品牌則是對原來的“經典款”進行了“無糖化”升級,從低糖到代糖,從代糖到0代糖。

押注第二增長曲線,大力出奇跡

東鵬雖然上船較晚,但用力頗足:2023年第三季度,東鵬“鵬友上茶”系列推出首款無糖茶“烏龍上茶”;今年2月中旬,東鵬飲料又推出了“普洱上茶”“茉莉上茶”兩種新口味。作為原本主打功能性飲料的東鵬而言,雖然依靠原有業務已經攢下了百億家底,但在尋找第二增長曲線的過程中,也不甘錯過如此火熱的類目。

04 挑戰者:果子熟了、茶小開、讓茶

在無糖即飲茶市場中,除了積極參與的老牌企業和新興品牌,還有一些乘著類目風起,迅速乘勢而上的挑戰者品牌。這些品牌都已經專注于當下火熱的即飲茶類目,通過獨特的產品定位和創新的營銷策略,逐步在激烈的市場競爭中占據一席之地,果子熟了、茶小開、讓茶,都是這一角色中的代表選手。

制圖:馬上贏

相比于前面提到的兩類參與者,挑戰者們在產品的維度上更加“不走尋常路”:更加細分的小眾茶種(如正山小種、金駿眉等)、更加大膽的風味搭配(如櫻花、竹葉等)十分常見。

二、產品競爭

無糖即飲茶面臨的不只是眾多的參賽勢力,在產品層面也有許多的“流派”。茶種、風味復配、是否添加代糖調味……甚至是讓人感到意外的功能性添加,都有可能成為類目中的下一個“爆點”。基于馬上贏品牌CT中的數據,我們也將從這幾個方面,對無糖即飲茶這一類產品進行更細致的拆解與觀察。

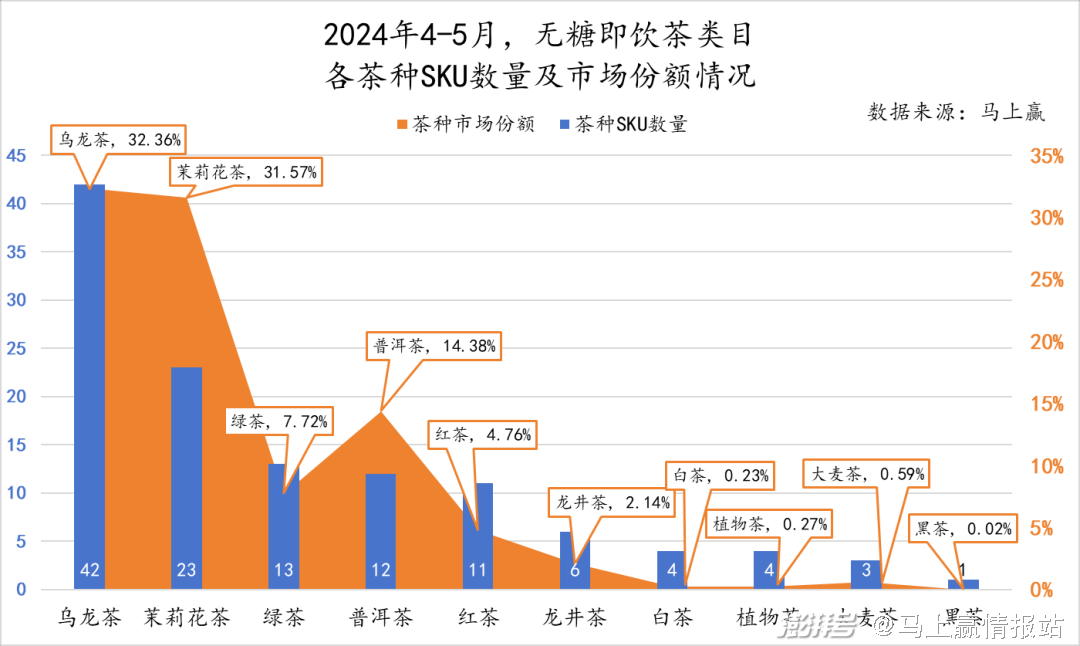

01 茶種:烏龍茶種產品數量最多

無論從SKU數量還是市場份額的角度而言,烏龍茶都是目前無糖即飲茶類目中的領跑茶種,其次則是茉莉花茶,兩者的市場份額都超過了30%,遠超其他茶種。有所不同的是,茉莉花茶雖然與烏龍茶市場份額接近,但其SKU數量僅為烏龍茶SKU數量的一半。

第三四名,綠茶和普洱茶之間在SKU數量和市場份額排名上則出現了微妙的交叉:綠茶的SKU數量多于普洱茶(如果算上龍井茶,綠茶的SKU更多),但市場份額卻明顯小于普洱茶。

將茶種市場份額的構成拆解到CR13集團上就更容易理解SKU與茶種市場份額為何會出現倒掛。茉莉花茶、青柑普洱茶均是農夫山泉東方樹葉系列的強勢口味,雖然參與的集團不多,SKU數量也不多,但因為農夫山泉的類目統治力,所以對茶種的市場份額情況有著很強的影響。

后面幾位的茶種,紅茶、龍井、白茶等,不論是在頭部集團明星單品上,還是在飲用習慣上,還都有相對長的路要走。另一個值得關注的是,植物茶、大麥茶作為無糖即飲茶類目中的“舶來品”,目前市場份額和SKU數量還都相對較少。

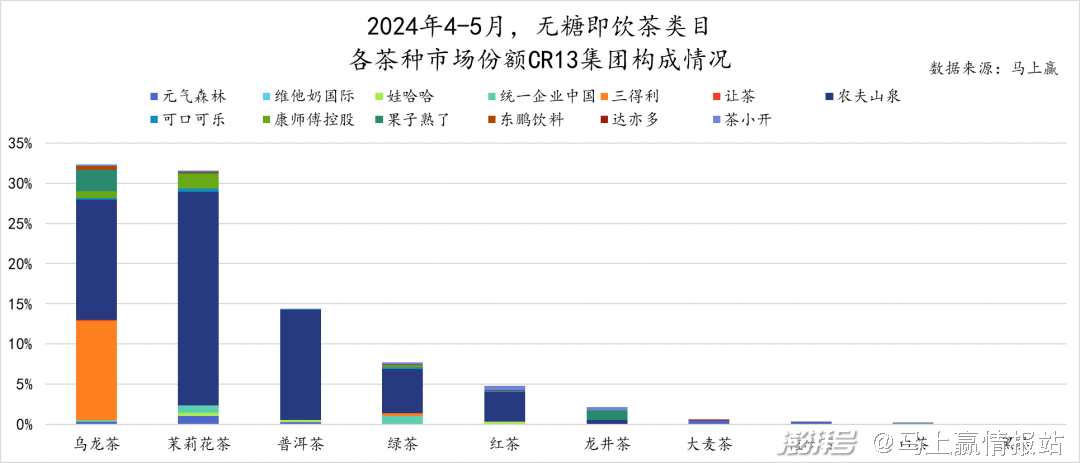

進一步從CR13集團內各茶種的份額與SKU數量構成情況進行分析,可以看到,大多數集團的產品矩陣都覆蓋了三個以上的茶種,包括農夫山泉、康師傅、茶小開、元氣森林等諸多企業都進行了多元化布局,SKU覆蓋多個茶種;烏龍茶、茉莉花茶幾乎是每家企業必備茶種。

相比之下,三得利則更加聚焦于烏龍茶,其市場份額與SKU數量絕大多數都來自于烏龍茶,這也是CR13集團中比較特別的存在。一方面三得利與烏龍茶有著很強的心智綁定,對于烏龍茶以及烏龍茶復配口味的經驗豐富且歷史悠久;另一方面,這卻也在也一定程度上限制了三得利在其他茶種上的多元化創新。

從茶種產品SKU數量上來看,茶小開的總SKU數量最多,甚至超過了領跑類目的農夫山泉、三得利,并且其SKU已經涉及了絕大多數的茶種。農夫山泉、三得利作為類目領跑者,SKU數量緊隨其后。元氣森林在無糖即飲茶類目中的茶種嘗試也較多,涉及了六個茶種,多于市場份額排名更前的康師傅控股、果子熟了,其對于茶種的多元化創新與嘗試還在持續發生。

隨著無糖即飲茶類目的快速成長,除了無復配的純茶外,更多的復配口味無糖茶產品也陸續出現,成為類目產品創新與升級的下一方向之一。這種口味復配多以茶種+花/果清香為主,在保留無糖茶清爽口感的前提下,提供了更豐富的風味。

具體而言,復配茉莉花(馬上贏注:茉莉花茶屬于純茶種,非復配茶種,茉莉花+茶種則屬于復配茉莉花風味)和青柑的SKU數量較多,但它們其實都是在傳統茶葉行業經受過考驗的風味,茉莉花茶、青柑普洱已經形成了固定搭配,在其他茶種之間進行復配和遷移也顯得更加理所當然。梔子花作為果子熟了率先使用的復配口味,也有在復配口味選擇中流行的趨勢。

飲料風味的多元化發展是未來的必然趨勢,但在做多元化創新的時候,不妨回到日常生活,尋找已經形成一定標志性風味的符合口味搭配。

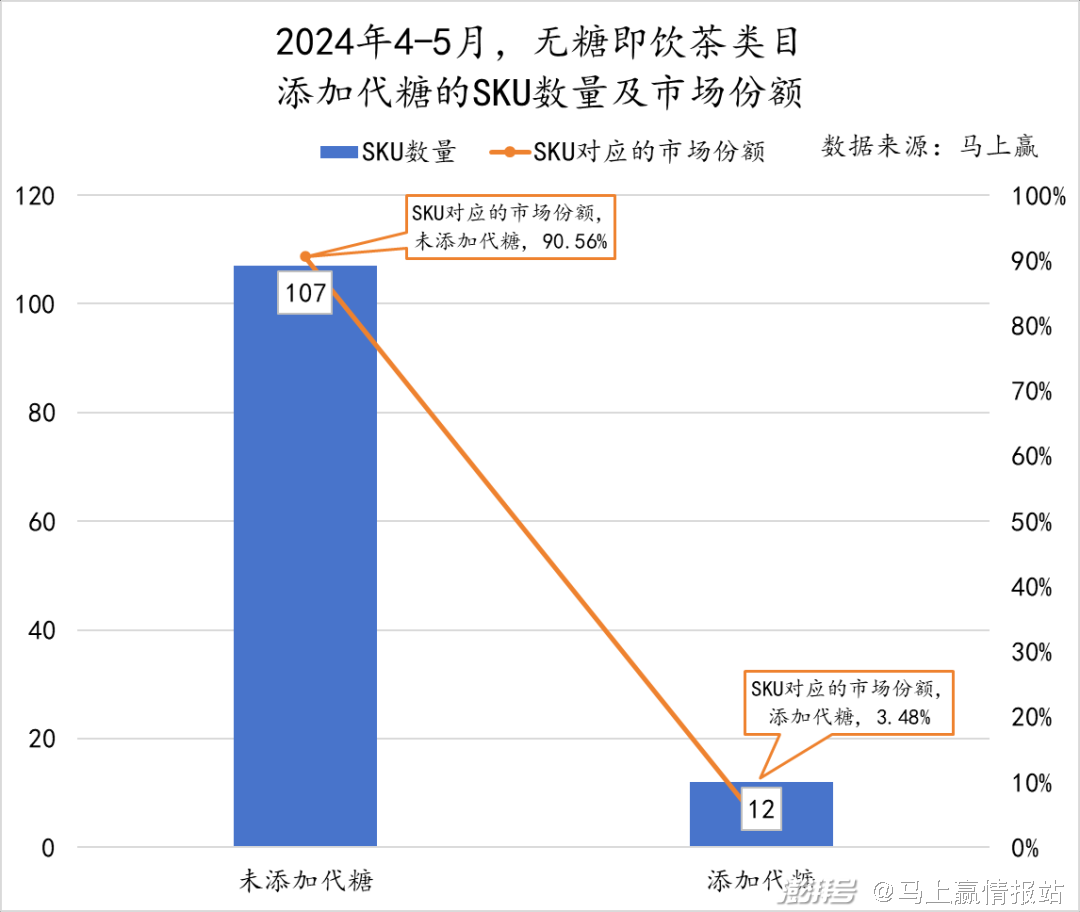

02 甜與不甜:無甜產品正被更多人接受,但代糖也有機會?

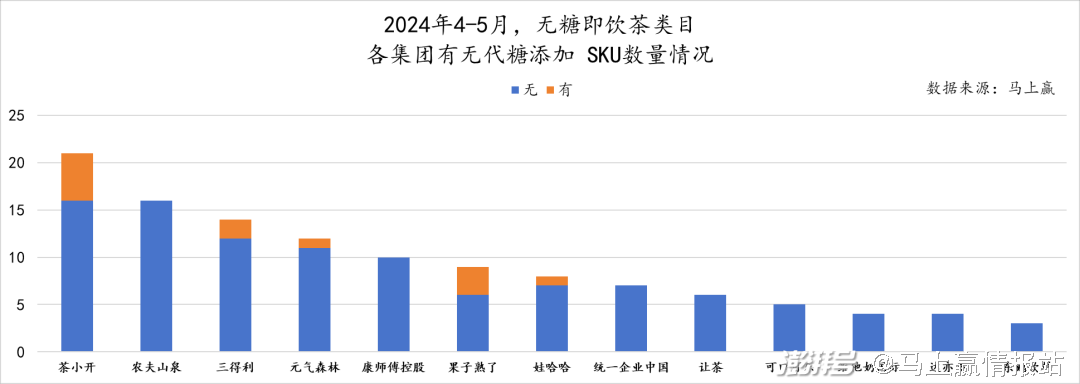

隨著飲料分級落地,代糖之爭在無糖茶類目似乎塵埃落定,無代糖SKU無論從數量還是市場份額而言都明顯比有代糖多得多。但這種壓倒性優勢也或許是因為本次統計我們剔除了果茶等“低濃度”茶飲料——在消費者心中,“高濃度”的純茶本來就不應該甜,對于不甜的純茶飲料包容度更高。

目前,在CR13集團中,僅有茶小開、三得利、元氣森林、果子熟了、娃哈哈5家企業保留有添加代糖的無糖茶SKU,其中,果子熟了添加代糖產品的數量不是最多,但其在集團內市場份額占比最大,接近50%。在后續的渠道、市場競爭分析中,這款添加了代糖的果子熟了明星單品也將大放異彩,并與農夫山泉、三得利等領跑者混戰。另一個角度看,在“略顯苦澀”的無糖即飲茶市場中,代糖帶來的微甜或許還有進一步的發展空間。

另一點需要說明的是,在實際的無糖產品中,是否添加代糖并非有甜無甜的唯一標準:羅漢果、玉米須等帶有甜味的草本植物復配,也會為無糖即飲茶帶來明顯的甜味,但上述集團的相關產品均是添加了赤蘚糖醇或類似代糖的產品,并非草本植物復配。

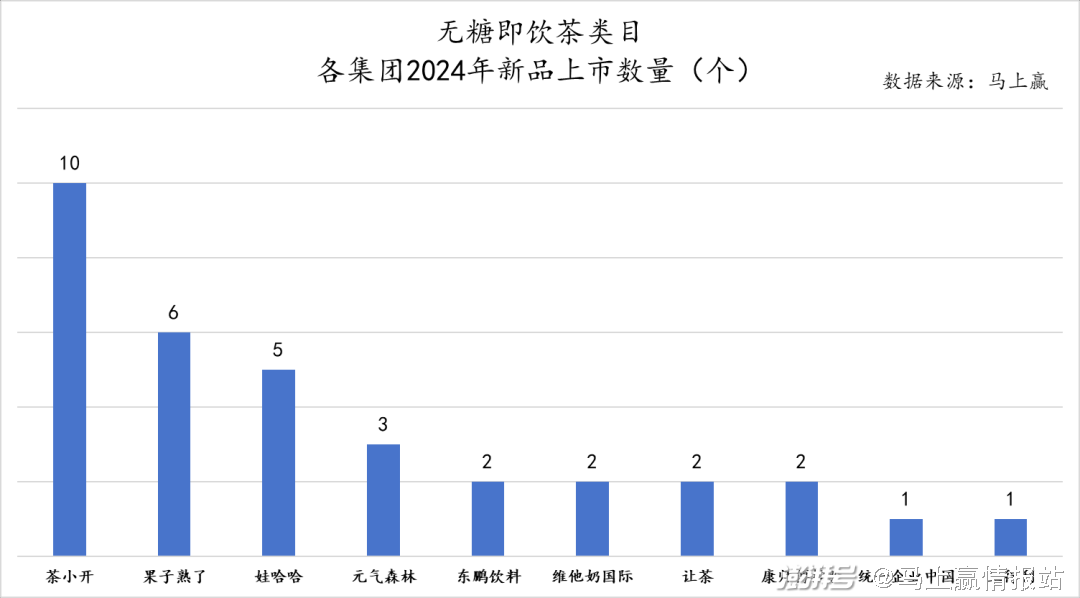

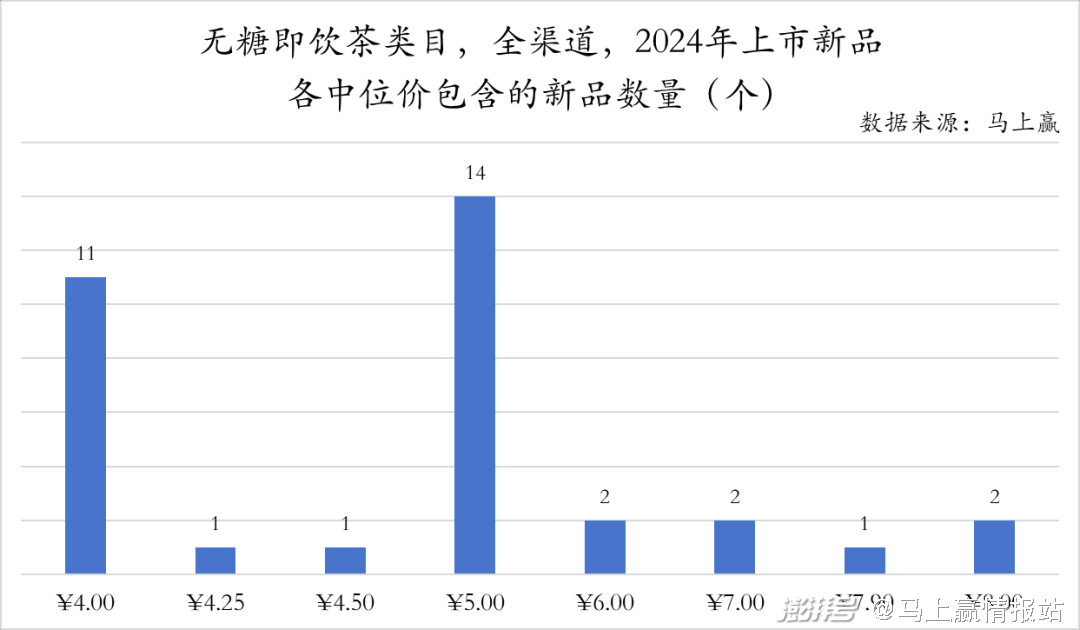

03 新品:走向“水替”是出路之一?

2024年,茶小開的上新速度依舊一騎絕塵,果子熟了、娃哈哈次之,其他集團節奏相對平穩。

值得注意的是,農夫山泉東方樹葉在今年尚未推出新品。但今年4月初東方樹葉龍井新茶限量回歸,單瓶售價達到8元且容量僅有335ml,主打時令、稀缺和新鮮,不是上新,遠勝上新。

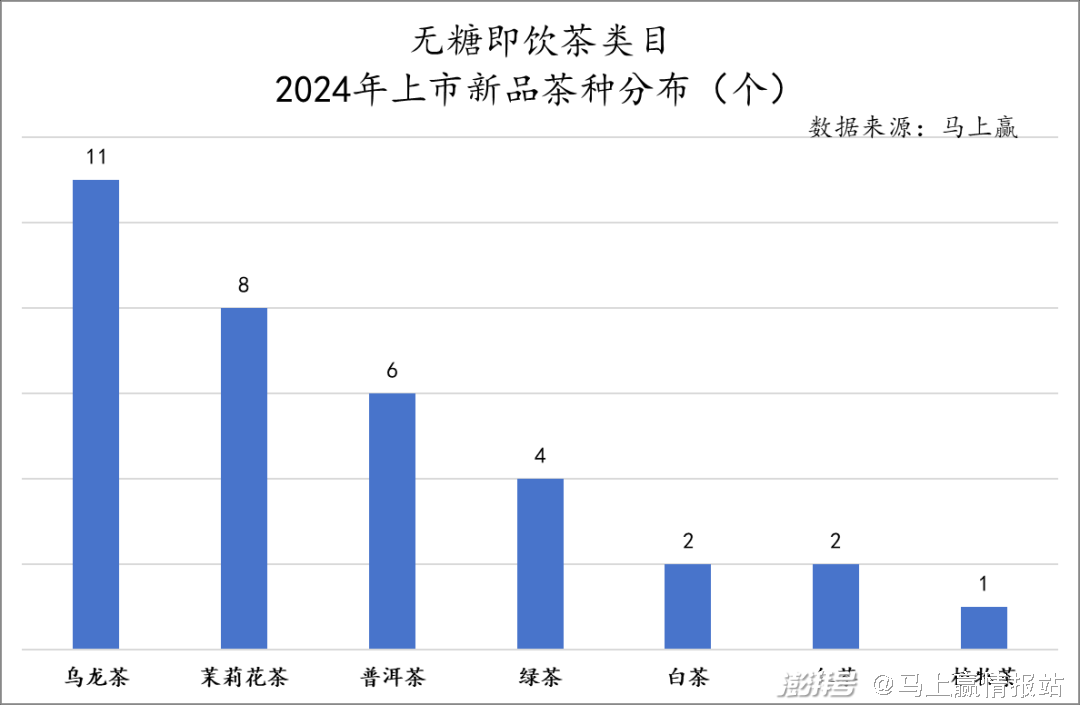

從茶種的角度看,烏龍茶、茉莉花茶、普洱茶、綠茶是今年上新的熱門賽道,也是上文中市場規模占比排名前4的茶種,排序完全相同。相對特殊的是白茶,市場份額遠低于紅茶,但卻出現了兩款新品。

從上新產品的價格帶分布及規格分布來看,大部分產品集中在4-5元,容量以500ml上下為主。與瓶裝水類似的容量,更貼近瓶裝水的價格,種種跡象似乎說明瓶裝茶今夏要將“水替”進行到底。

2023年年底,茶小開作為無糖茶賽道的挑戰者,在主品牌茶小開還在成長期的階段,又推出了全新子品牌茶與水說,并發布該品牌首個系列——茶水系列,主打“不想喝水,來瓶茶水”,定價略低于茶小開。從品牌定位到定價,似乎在進一步向“水替”靠攏。

三、渠道競爭

渠道對于飲料的重要性不必多言,在對于今年初夏無糖即飲茶渠道競爭情況的研究中,基于馬上贏品牌CT的相關數據,我們主要將從整體市場份額、渠道鋪設情況、各業態市場份額情況、各城市等級市場份額情況幾部分進行觀察與梳理。

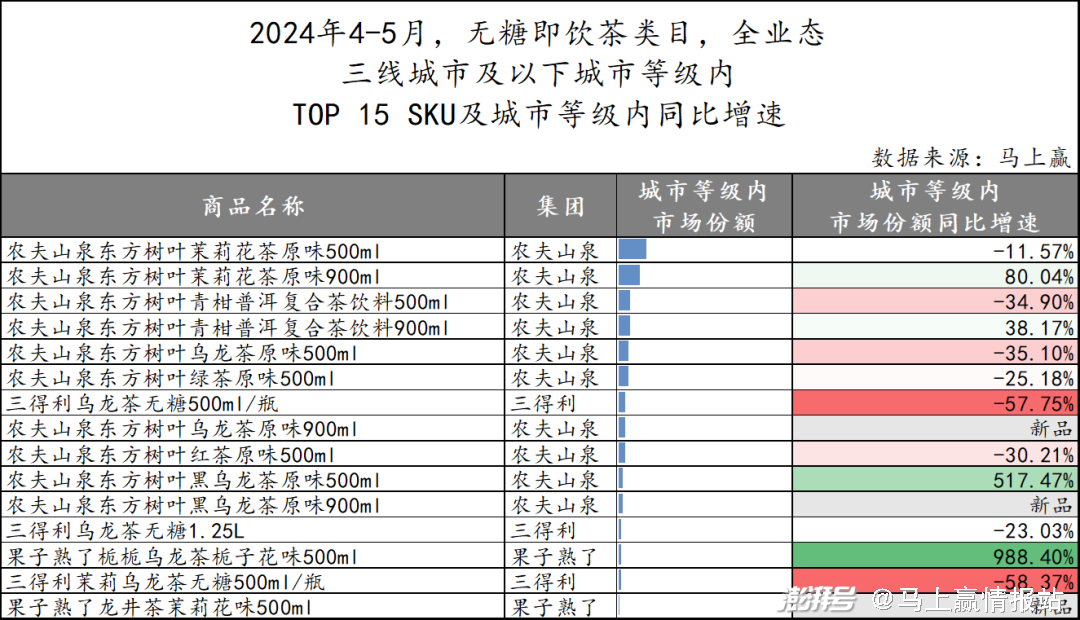

01 整體市場份額

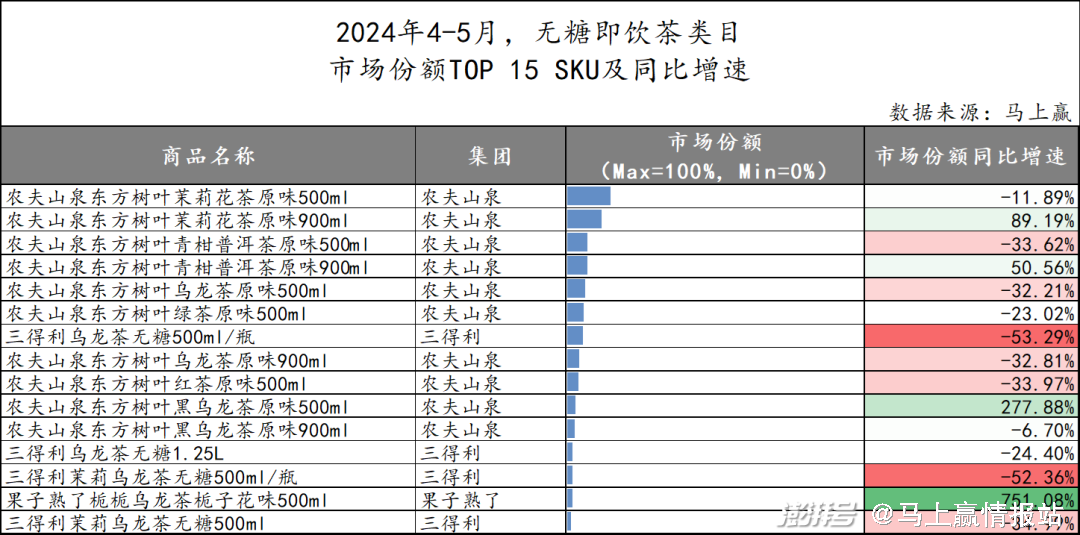

首先從商品整體的市場份額和同比增速上看,農夫山泉占據絕對領先的地位。值得注意的是,農夫山泉的東方樹葉系列中,茉莉花茶原味500ml和青柑普洱茶原味500ml的市場份額同比下降,而茉莉花茶原味900ml和青柑普洱茶原味900ml的市場份額上升,或可表明消費者對規格和性價比的偏好正逐漸改變其消費習慣。

相對而言,三得利進入TOP15的產品其市場份額同比增長均為負,表明雖然類目在增長,但三得利的TOP 15單品并未完全跟上類目的增長速度。

另一個值得注意的點是,果子熟了梔梔烏龍500ml以超過700%的同比增速殺入Top15 SKU,成為Top15中唯一一款不屬于農夫山泉、三得利的產品。同時,該產品也是TOP 15 SKU中唯一一款添加了代糖(赤蘚糖醇)的產品,結合其快速增長的市場份額與驚人的同比增速看,以代糖詮釋回甘的“純茶類”產品,相比起烏龍(黑烏龍)、青柑、茉莉花等偏苦的“純茶”產品,依然有其受眾與增長機會,亦或可引領“代糖無糖茶”的“文藝復興”。

02 銷售渠道鋪設

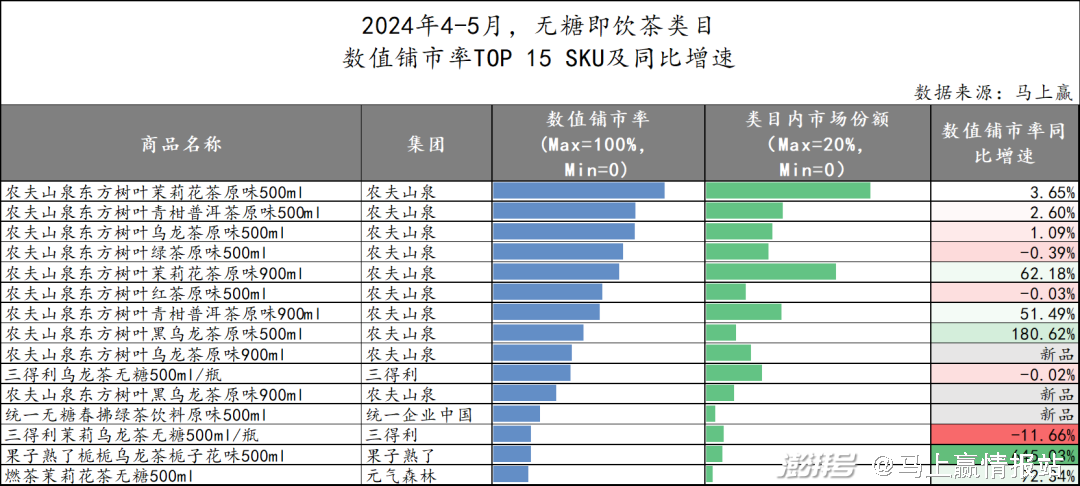

在渠道鋪設競爭這一部分,我們通過數值鋪市率、加權鋪市率兩個生意側的指標,來觀察SKU的鋪貨情況與同比鋪貨增速情況。

數值鋪市率:銷售該產品的終端數量占所有銷售終端數量的比例,反映了SKU在市場鋪貨的廣度,即是否有更多的點位銷售該SKU;

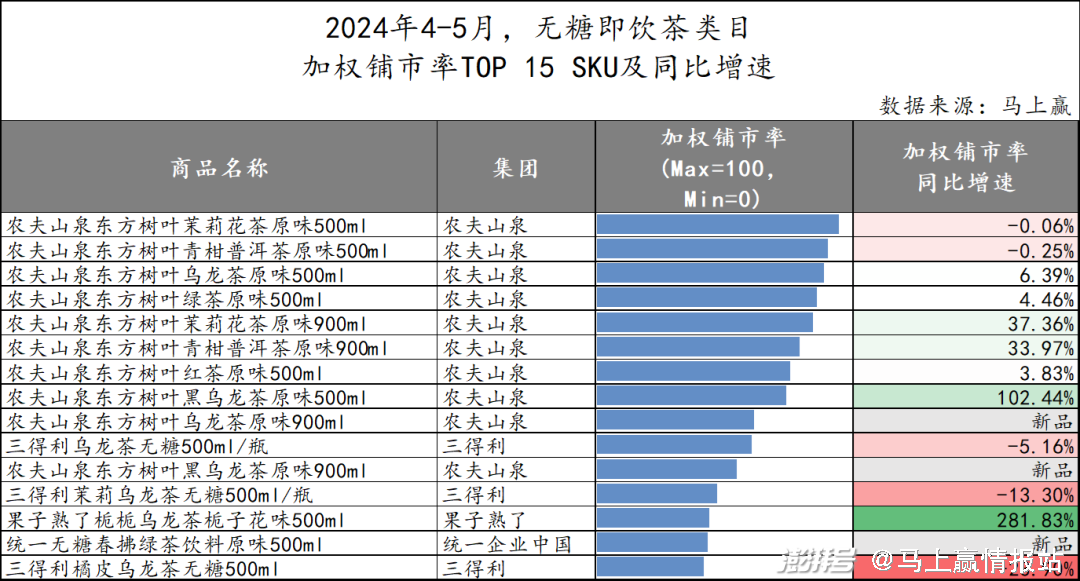

加權鋪市率:銷售該產品的終端的類目銷售總額占類目總體銷售額的比例,反應了SKU在市場上的鋪貨質量情況,即鋪貨的點位是否有更好的類目產品銷售能力;

從數值鋪市率看,農夫山泉整體的數值鋪市率均位于前列,頭部老品鋪貨率已經處于高位并趨于穩定,黑烏龍、烏龍茶900ml、青柑普洱900ml等較新的SKU在數值鋪市率上也有較大幅度的同比成長。相比來說,三得利進入TOP15的產品在數值鋪貨上則有點跟不上類目的同比增速,均出現了小幅度的下滑。另一個值得注意的是,統一、果子熟了、元氣森林分別有一款產品進入數值鋪貨TOP15,其中果子熟了更達到超過600%的同比增長;

在更加關注鋪貨質量的加權鋪市率上,可以看到,農夫山泉的老品處于高位僅有小幅度波動,新品的同比增速則非常迅猛。相比來說,三得利的三款產品加權鋪市率均有同比下降,受到競爭擠壓較為嚴重。果子熟了的梔梔烏龍依然以超過280%的同比增速位居同比增速第一,快速成長,統一也有一款產品進入加權鋪市率TOP15中。

綜合數值、加權鋪市率來看,農夫山泉老品地位穩固,新品同比增速也很快,依然維持其統治力。三得利則應在渠道鋪貨上多加注意,其多款產品數值、加權鋪市率均受到較嚴重的擠壓,同比增速為負,新品也未及時跟進到位,對未來的銷售可能會產生不利影響。新集團上,果子熟了的梔梔烏龍成長速度飛快,有成為其集團明星單品的潛力,統一、元氣森林相關產品也有較好的表現。

03 各業態市場份額

馬上贏品牌CT中包含的業態類型共包含以大賣場,大超市為核心的大業態,及以小超市、便利店、食雜店為核心的小業態。在業態內市場份額情況的分析中,我們將大賣場+大超市、小超市+食雜店進行分組,并將爭奪最為激烈,同時也是主力帶起無糖即飲茶浪潮的業態便利店單獨拆出分為一組,通過不同業態,不同增速之間的對比看各業態下無糖即飲茶產品的競爭情況。

首先是大業態,可以看到,農夫山泉老品900ml規格的產品均有較好的市場份額上漲,但500ml的產品則同比增速均有較明顯下跌,同樣的,335ml*6的套組產品,以及三得利的一款1.25L大規格產品也有較好的上漲,可見在大業態中,大規格產品、套組產品正在受到消費者的青睞,并以規格與性價比優勢汰換傳統500ml產品的市場份額。從集團層面上看,農夫山泉大規格&套組同比增長,500ml同比下跌,三得利則是500ml均有較大幅度下跌,1.25L規格產品有漲有跌;

在排除便利店外的小業態中,情況與大業態有一定的相似性,大規格有上漲,500ml小規格有一定下滑。農夫的新品有較好上漲,三得利500ml跌幅則較大。與大業態不同的是,果子熟了梔梔烏龍500ml在這兩業態中快速增長,同比增速最高;

在無糖即飲茶爭奪最激烈的便利店業態中,同樣出現了東方樹葉900ml系列擠壓500ml系列的問題,500ml業態內份額下滑,900ml業態內份額大幅增長。三得利在便利店業態中,TOP15SKU中的四款產品均有不同幅度的下滑,500ml產品下滑幅度大于1.25L規格產品。果子熟了同樣憑借梔梔烏龍500ml超過700%的同比增速領跑,東方樹葉黑烏龍新品也有較好的增長表現。

綜合各業態內的情況看,農夫山泉東方樹葉系列產品今夏可能將要面對自家500ml規格系列產品與900ml規格系列產品的市場份額互相蠶食問題。900ml系列產品有更好的性價比,已經有帶動消費者在這一類目內普遍向大規格產品流動的趨勢。但這種趨勢對于東方樹葉來說,擠壓了單價更高,毛利水平也更高的自家產品的份額;對于類目中其他產品線不夠健全、大規格產品不夠豐富的品牌來說則是直接擠壓了其市場份額。從集團品牌角度看,這種擠壓對三得利的市場份額構成了一定影響,但卻不能有效阻擋果子熟了這種新銳品牌的小規格明星單品跑出來。

04 各城市等級市場份額

根據過往的研究,無糖即飲茶曾經在經濟發達地區的消費者偏好程度更高。在無糖即飲茶今天的走紅,是否能將這一類目推向更加廣闊的三線及以下城市地區?城市等級的不同對于單品的選擇又會是否會產生變化?基于馬上贏品牌CT中的數據,我們將從一線+新一線+二線與三線及以下兩個城市等級,對城市等級內的產品情況及市場份額同比增速進行研究。

在一線+新一線+二線城市等級構成的偏上線城市市場中,農夫山泉三得利與果子熟了的明星產品共同占據了TOP 15 SKU的位置,與上文關于業態研究的結論較為一致,農夫山泉900ml有較好漲幅,自家500ml產品則有一定跌幅。三得利的幾款產品跌幅均較明顯,其中1.25L稍好于自家其他產品。果子熟了的明星產品同比增速顯著領先,其次是農夫山泉的黑烏龍500ml產品。

在三線及以下等級城市構成的偏下線城市市場中,同樣是農夫山泉、三得利與果子熟了三家共同占據了TOP 15 SKU的位置。與偏上線城市市場略有不同的是,三得利兩款500ml產品市場份額同比下滑更多,以及果子熟了有兩款產品在列,其明星產品梔梔烏龍的同比增速也更高。

從偏上線城市/偏下線城市各等級市場中可以看到,無糖即飲茶的產品消費習慣在兩個城市等級市場有比較強的一致性,各等級市場的的品牌、產品與消費者對于頭部產品的偏好基本一致。

四、規格、價格競爭

除了產品層面、渠道層面的競爭外,規格與價格上的競爭與創新也是引領類目增長的重要因素之一,在無糖即飲茶這一類目中尤其如此。在規格上,無糖即飲茶引領的大規格趨勢正逐漸影響其他飲料類目的規格走向;在價格上,無糖即飲茶也因其高于其他類型飲料的價格帶而飽受討論與爭議。我們也將基于規格與價格兩個維度,對這一類目在此領域的競爭進行進一步梳理。

01 規格:大/小規格之爭

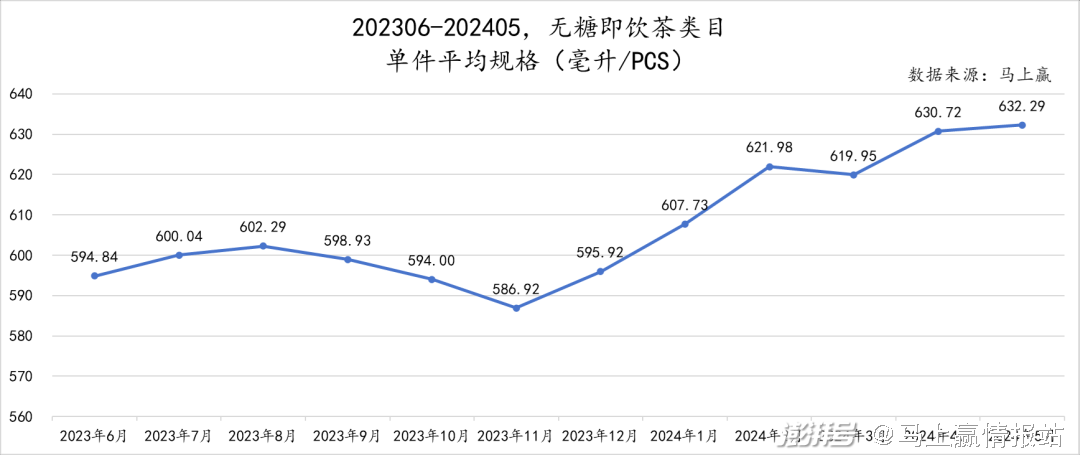

基于馬上贏品牌CT中的數據,首先看無糖即飲茶類目近一年的單件平均規格情況。

可以看到,在2023年6-9月,件均規格形成了一個小高峰,但隨著旺季結束又有些許下降。2023年11月為近一年件均規格的最低點,隨后變一路上漲到5月的632ml/PCS,可見無糖即飲茶類目在今年有著較為明顯的件均規格上漲趨勢。

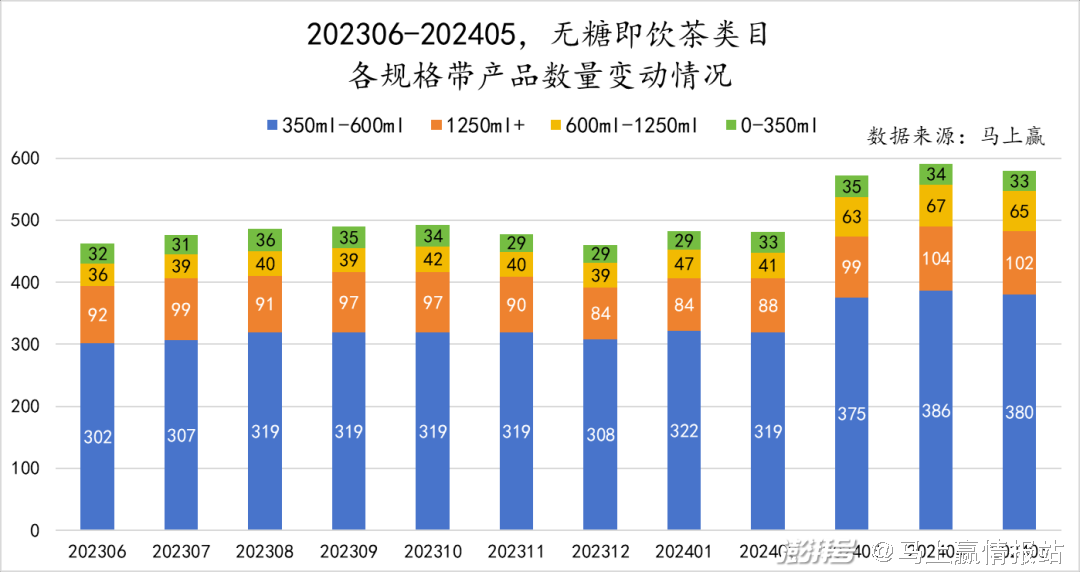

進一步通過類目內各規格帶的SKU數量與市場份額情況來分析類目規格的走勢,基于馬上贏品牌CT中的數據,我們將規格分為0-350ml,350ml-600ml,600-1250ml,1250ml+四個區間,分別對應小瓶裝、常規瓶裝、大瓶裝、超大瓶裝類型產品。

首先看各規格帶的SKU數量變化,可以看到,常規瓶、大瓶、超大瓶的SKU數量均在2024年有一定程度的增長,其中常規瓶裝和大瓶裝數量增長較多。相比較來說,小瓶和超大瓶裝兩個偏向兩端的規格sku數量增長較少。類目整體的SKU數量也在2024年3月有了顯著的增長。

在各規格帶的市場份額變化上,我們則能更清楚的看到規格帶正在向大瓶裝規格發展的趨勢。在202306-202405的各規格帶市場份額變動情況中,0-350ml的小瓶裝產品規格雖有增長,但整體占比依然非常低,1250ml+的產品所占市場份額則變動不大。市場份額變動較大的是350ml-600ml的常規瓶裝與600ml-1250ml的大瓶裝,大瓶裝產品正在持續擠占常規瓶裝產品的市場份額。

類目走向大規格或許是趨勢,但對于常規規格產品線成熟的品牌來說,大規格的走勢可能是新的機會,但也會面臨自身不同規格產品線市場份額互相蠶食“內卷”的挑戰。

規格競爭帶來的產品線傾軋

在上文的渠道競爭中,我們看到同為農夫山泉集團,同為東方樹葉品牌下不同規格產品線市場份額間的此消彼長,這或許也是無糖即飲茶類目在主流規格變化的趨勢下,許多同產品線多規格集團都要面對的問題。

基于馬上贏品牌CT中的數據,我們拉取了農夫山泉東方樹葉500ml系列產品、900ml系列產品與套組類產品的市場份額變動趨勢。

可以看到,在東方樹葉合計市場份額浮動不大的情況下,900ml系列產品的份額持續上漲,500ml份額的產品則持續下降,東方樹葉正在通過大規格產品逐步替代常規規格產品,提升產品實際消費量(毫升)。

雖然消費量得到了提升,但從百毫升均價角度看,東方樹葉500ml系列產品的百毫升均價顯著高于其900ml系列產品,意味著在產品相同,消費量相同的情況下,消費者正在從高毛利產品向更具性價比的產品流動。

從市場競爭策略上講,提高產品線的性價比有助于提高產品整體的市場份額,但這一動作也會侵蝕其原有的毛利空間。在大規格產品流行的當下,需要品牌在各規格產品線之間,在市場份額與毛利之間進行更好的平衡。

02 價格、促銷:件均價隨規格走高,百毫升均價則在下探

基于馬上贏品牌CT中的數據,我們拉取了無糖即飲茶類目中近一年的件均價與百毫升均價走勢,發現了截然不同的趨勢。

在近一年的件均價走勢中,無糖即飲茶類目產品的件均價有一定走高的趨勢,該趨勢或與類目偏大規格的產品數量與份額提升相關,但在今年的4、5月份,件均價也有走低的跡象。

與件均價走勢相反的是百毫升均價,雖然下降幅度不大但其在近一年中都處于下降趨勢中。一方面,大規格產品的百毫升均價相比常規規格更低,整體拉低了類目的百毫升均價;另一方面,無糖即飲茶類目的火熱與旺季的到來使渠道中的同類商品快速增加,競爭加劇,大量產品也加入到促銷行列中,客觀上使得促銷折算后的百毫升均價走低。

基于馬上贏品牌CT中的數據,我們對無糖即飲茶類目CR13集團所有產品的中位價(產品所有標價排序取中間值)與均價進行監測,并將其中均價高于中位價/均價低于中位價 偏離度最大的15個SKU進行了梳理匯總。

均價低于中位價:套組銷售、促銷導致

均價低于中位價的原因多來自于滿贈滿減、第N瓶優惠等促銷活動及套組出售的打包優惠,可以看到,在均價低于中位價最多的TOP 15 SKU中大量包含了500ml以下的產品,由于該規格類型的產品多以套組形式進行出售,且套組相比單瓶購買存在一定的優惠,因此其均價下探幅度通常較大。

在剔除了500ml以下的小規格套組類產品后,可以看到,讓茶、果子熟了、三得利的多款產品進入了均價低于中位價TOP SKU的行列,或可說明這些產品在促銷中力度較大,可能與價盤及壓貨、銷貨壓力較大相關。另一方面,相比農夫山泉等傳統品牌,果子熟了、讓茶這一類新銳品牌在渠道與價盤管理中通常經驗不足夠豐富,也可能面臨更多的亂價、破價問題。

均價高于中位價:不同業態不同定價

除了因為套組銷售、促銷導致的均價低于中位價的情況,在對CR13集團的SKU監測中,我們也發現了一些均價高于中位價的產品。

對這部分SKU進行進一步觀察,我們發現部分原因來自于不同渠道的區別定價,尤其對于部分對毛利要求較高,費用較高且促銷效能較好的業態,部分產品會采取高于其他業態定價的方式來留足后續促銷、完成市場活動的費用空間。以果子熟了為例,其便利店業態的中位價,相較其他渠道存在1元左右的溢價,以支撐其在便利店業態中持續進行第N件優惠等促銷活動。

除業態不同定價的因素外,無糖即飲茶類目在不同業態的銷售占比不同也會導致部分高價業態銷售占比高,從而整體拉高均價,超過中位價的情況出現。

結論

2024年應該會是個飲料行業的好年景。

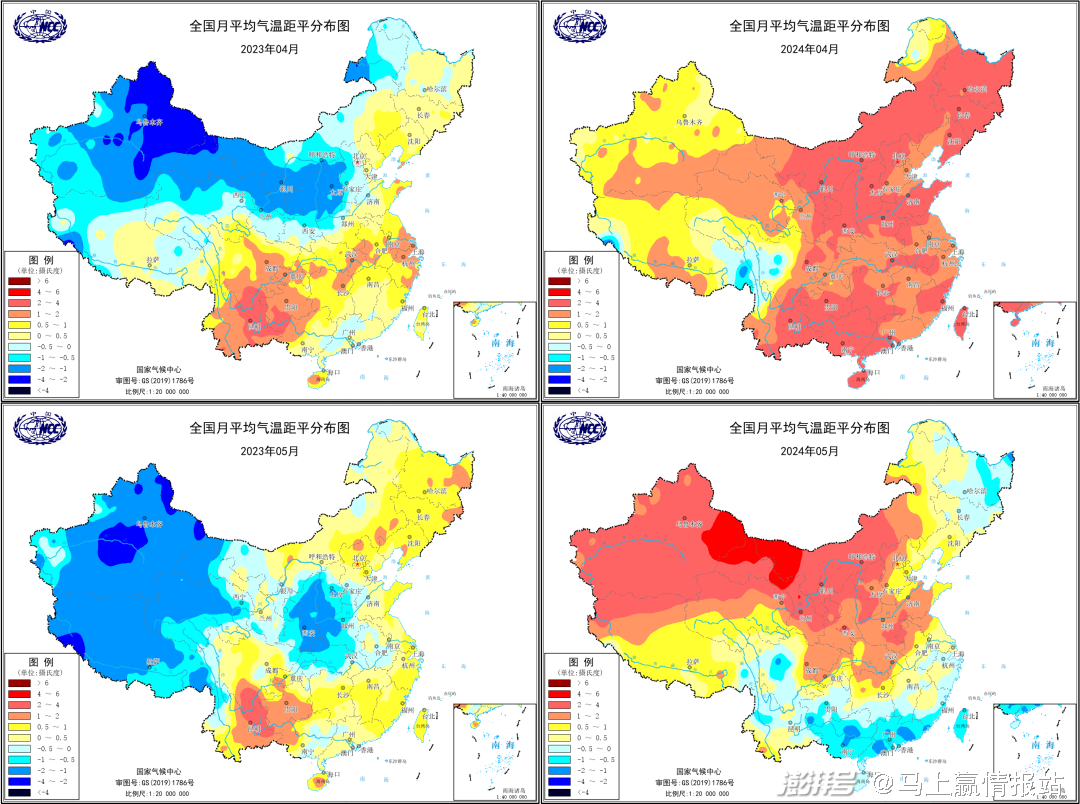

國家氣候中心對全國的氣溫監測數據顯示,2024年4、5月不但相比2023年同期平均氣溫更高,全國大部分地區的氣溫也都高于歷史平均值,高溫對于飲料銷售來說至關重要,且有非常直接、明顯的提振作用。

全國月平均氣溫距平圖,左側為2023年4、5月,右側為2024年4、5月 圖片來源:國家氣候中心

已經到來的六月不僅意味著盛夏的序幕被緩緩拉開,更預示著飲料市場即將迎來一年中最為激烈的“戰事”。對于無糖茶企業而言,今年必然是個格外忙碌的夏天。

無糖即飲茶“戰況”如何,我們將持續關注。在未來的4個月中,馬上贏將持續追蹤各大飲料企業的動態,與大家共同見證無糖茶即飲市場在今年盛夏的繁榮與成長。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司