- +1

中國荔枝產業數據分析簡報

本文約6000+字,閱讀時間較長,建議收藏閱讀。

由于報告全文篇幅較長,本文為報告精簡內容,報告全文約17000+字,含30圖表,如需獲取報告全文,歡迎點擊《云果:2023年中國荔枝產業數據分析報告》。

前言

荔枝果肉晶瑩剔透、味道佳美、香氣芬芳,自西漢起,荔枝就已經是飛騎進貢的南方特色水果了,蘇軾在《惠州一絕》中發出“日啖荔枝三百顆,不辭長作嶺南人”的感嘆表達對荔枝的喜愛。作為中國文化底蘊最深厚的果品之一,荔枝通常以鮮果食用為主,近年來,隨著加工技術的發展,除荔枝干、荔枝罐頭、速凍荔枝等初加工產品外,荔枝酒、荔枝果汁、荔枝風味醋、荔枝果泥、荔枝果凍、荔枝果漿、荔枝調味品以及荔枝護膚品等精深加工產品也陸續出現在市場上并受到廣大消費者的歡迎。

全球荔枝主產國集中于北半球,主要有中國、印度、越南、巴基斯坦、泰國、孟加拉國和尼泊爾;南半球的荔枝生產規模遠低于北半球,主要生產國包括馬達加斯加、南非、巴西以及澳大利亞。據部分主產國官方統計數據,全球荔枝主產國中,中國是荔枝原產地,也是全球荔枝產業第一大國,2021年,中國荔枝栽培面積及產量在全球所占的比重分別為61.54%和61.43%,明顯高于其他荔枝生產國。印度是全球第二大荔枝生產國和消費國,荔枝栽培面積及產量在全球所占的比重分別為12.28%和16.23%。越南荔枝種植規模僅次于中國和印度,位居全球第三,其荔枝栽培面積及產量在全球所占的比重分別為9.38%、7.62%。泰國荔枝種植規模較小,其荔枝栽培面積及產量在全球所占的比重分別為2.04%、0.81%。馬達加斯加是南半球最大的荔枝生產國,其荔枝栽培面積及產量在全球所占的比重分別為1.63%、0.04%。

2022年,即使受1月份持續干旱少雨、低溫強度不足,2月下旬的“倒春寒”(最低溫5℃以下),3月中下旬的花期降水等反常天氣的影響,但在果農和技術人員的共同努力下,中國荔枝產量仍保持在較為理想的水平,對比歷史產量水平,仍算是產量較高的“中大年”。在各地積極的農產品營銷推動下,國內國外消費者熱情高漲,市場需求旺盛,盡管荔枝產量有所下降,市場行情仍然保持良好的上行態勢。

本文基于云果產業大腦在運營過程中積累的荔枝生產、流通、消費等數據,從中國荔枝產業生產、消費、進口等角度進行分析,為從事荔枝產業科研、加工、倉儲、包裝、運輸、銷售等活動的主體及社會服務機構提供參考。

1.生產及利用現狀

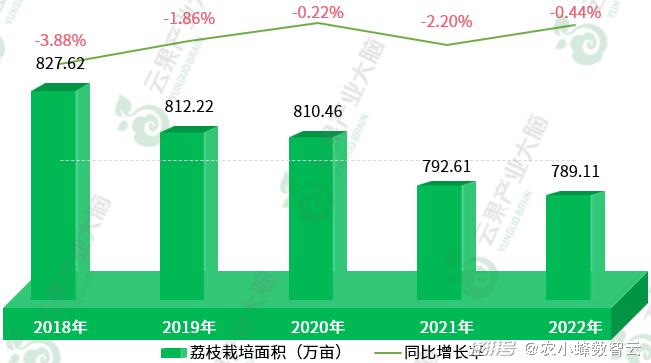

1.1.面積小幅下降,產量保持較高水平

國家荔枝龍眼產業技術體系調研推算數據顯示,2022年,中國荔枝栽培面積為789.11萬畝,同比下降0.44%,與2018年的827.62萬畝相比,減少了38.51萬畝,降幅約為4.65%。整體來看,中國荔枝栽培面積呈小幅下降的趨勢,但降幅逐漸縮小,為全國荔枝生產提供了較為穩定的基礎。

圖表1:中國荔枝栽培面積變化趨勢(未統計中國臺灣產區)

(數據來源:國家荔枝龍眼產業技術體系 制圖:云果產業大腦)

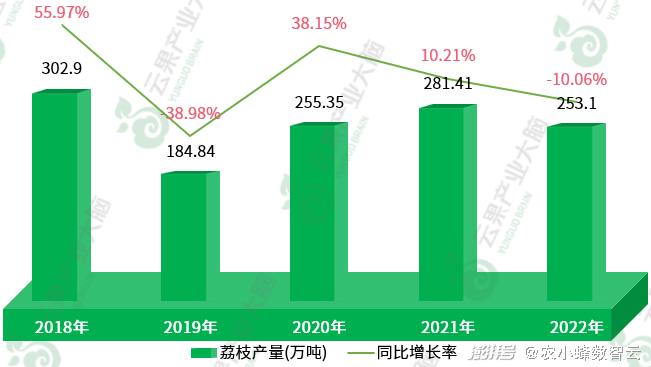

2022年,全國荔枝產量為253.1萬噸,受氣候影響,全國荔枝產量同比減少10.06%。2018年是全國荔枝產量最高的年份,2018年至2022年,中國荔枝產量下降明顯,與2018年的302.9萬噸相比,2022年全國荔枝產量下降了49.8萬噸,降幅約為16.44%。但與產量較低的年景(2019年,184.84萬噸)相比,2022年中國荔枝產量仍然保持較高水平,屬于“中大年”年景,是近年來中國連續第二個“中大年”。這一事實證明,即使在反常天氣條件下,只要通過科學技術措施、正確應對,果農內心根深蒂固的荔枝“大小年”結果理念是能夠逐步改變的。

圖表2:中國荔枝產量變化趨勢(未統計中國臺灣產區)

(數據來源:國家荔枝龍眼產業技術體系 制圖:云果產業大腦)

1.2.主要品種及產區

1.2.1.妃子笑、黑葉、白糖罌、懷枝、桂味產量排名前列

2022年,中國眾多荔枝品種中,產量排名前五的品種依次為妃子笑(61.1萬噸)、黑葉(45.82萬噸)、白糖罌(10.9萬噸)、懷枝(10.51萬噸)、桂味(9.09萬噸),其在全國荔枝產量中所占的比重分別為24.14%、18.1%、4.31%、4.15%、3.59%,比重合計約為54.29%。

圖表3:2022年中國主要荔枝品種產量排名(未統計中國臺灣產區)

(數據來源:國家荔枝龍眼產業技術體系 制圖:云果產業大腦)

1.2.2.荔枝產量排名:廣東>廣西>海南>福建>云南>四川

2022年,中國主要荔枝產區中,廣東荔枝產量排名第一位,為126.89萬噸,其在全國荔枝產量中所占的比重約為41.89%;廣西荔枝產量排名第二位,為80.63萬噸,其在全國所占的比重約為26.62%;海南荔枝產量排名第三位,為21.83萬噸,所占比重約為7.21%。福建、云南、四川產區的荔枝產量分別為11.9萬噸、6.85萬噸、5萬噸,其在全國所占的比重分別為3.93%、2.26%、1.65%。中國臺灣農業統計部門數據顯示,2021年,臺灣省荔枝產量為5.8萬噸,2022年,受降雨和寒害影響,產量下降較為嚴重。

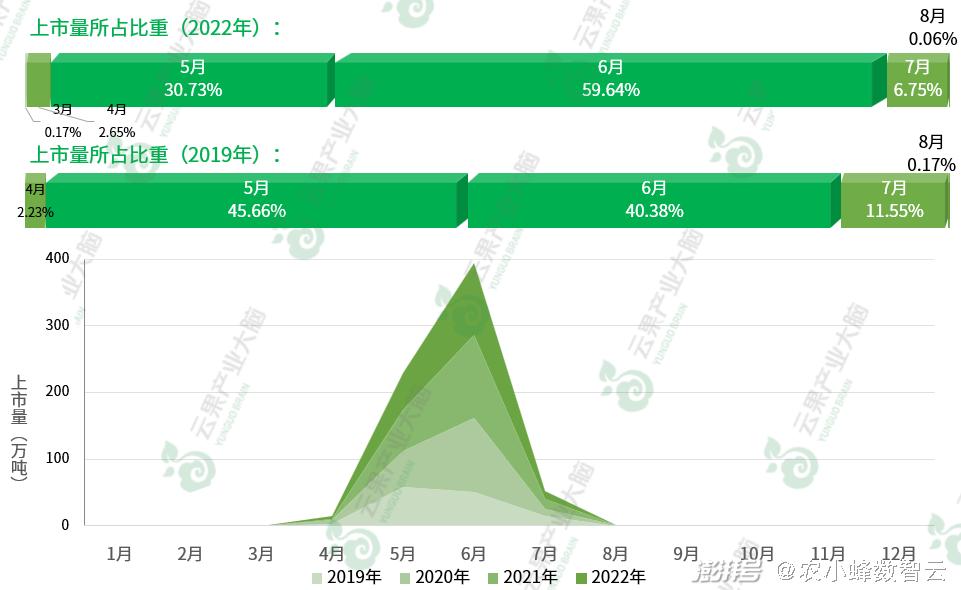

1.3.上市時間:集中于5至7月

中國荔枝主產區產期從3月延續到8月,相對集中于5至7月,相對而言,7月荔枝上市量明顯低于5月、6月。2022年,中國5月荔枝上市量在全年荔枝上市量中所占的比重約為30.73%,6月荔枝上市量在全年所占的比重約為59.64%,7月荔枝上市量所占的比重約為6.75%。與2019年相比,中國荔枝上市時間仍然集中于5至7月,但5月荔枝上市量在全年荔枝上市量中所占的比重明顯下降,6月荔枝上市量所占的比重明顯增長。

圖表4:中國荔枝上市時間(未統計中國臺灣產區)

(數據來源:國家荔枝龍眼產業技術體系 制圖:云果產業大腦)

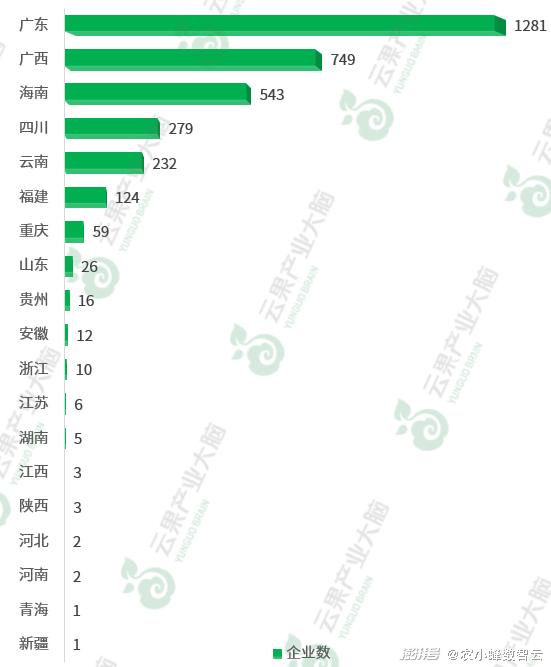

1.4.全國荔枝相關企業:3354家

企查查查詢數據顯示,截止2023年6月,全國與荔枝經營有關的企業共有3354家。

從地域布局來看,絕大部分荔枝產業相關的企業都歸屬于荔枝主產省域,分布在廣東、廣西、海南、四川、云南、福建的荔枝相關企業數合計在全國所占的比重達95.65%。其中,分布在廣東的荔枝相關企業數量最多、為1281家,其在全國荔枝相關企業中所占的比重約為38.19%;分布在廣西的荔枝相關企業數量僅次于廣東,全國排名第二,為749家,其在全國所占的比重約為22.33%;分布在海南的荔枝相關企業數量全國排名第三,為543家,所占的比重約為16.19%;分布在四川、云南、福建的荔枝相關企業數在全國所占的比重分別為8.32%、6.92%、3.7%。

圖表5:各省域荔枝相關企業數量排名

(數據來源:企查查 制圖:云果產業大腦)

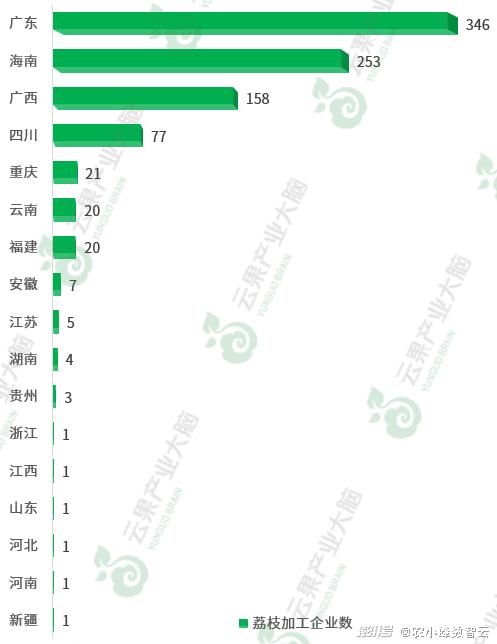

1.5.全國荔枝加工企業:920家

荔枝除鮮食外,還可加工冷凍荔枝、荔枝果汁飲料、荔枝糖水罐頭、荔枝酒、蜜餞荔枝肉、荔枝燕窩、荔枝米釀、荔枝花膠等。但由于荔枝水分充足、保鮮期短、上市期集中等天然特性,中國荔枝消費仍以鮮果為主,絕大部分荔枝集中在省內和周邊消費,荔枝“滯銷”的狀況時有發生。而通過加工技術,不論荔枝干、荔枝罐頭、速凍荔枝等初加工產品,還是荔枝酒、荔枝花膠等精深加工產品均能有效帶動荔枝從區域性生產變成全球性消費,從季節性生產變成全年性銷售,增加荔枝上市期、擴大荔枝銷售半徑。在荔枝集中上市期如何解決大量荔枝銷售、加工需求,而在非上市季節如何解決荔枝加工企業生產原料來源,成為荔枝加工產業的瓶頸。

在全國荔枝相關的企業中,經營范圍包括加工的企業有920家,其中,分布在廣東的荔枝加工企業最多,為346家,其在全國荔枝加工企業中所占的比重約為37.61%,大多集中在湛江、茂名、廣州等地區;分布在海南的加工企業數僅次于廣東,為253家,其在全國所占的比重約為27.5%,集中分布在萬寧、海口、三亞等地區;分布在廣西的加工企業數為158家,在各省域中排名第三,所占比重約為17.17%,多集中在玉林、欽州、貴港等地區。廣東、海南、廣西、四川、云南、福建6個荔枝主產區分布的荔枝加工企業數量為874家,在全國加工企業數中所占的比重約為95%。

圖表6:各省域荔枝加工企業數量排名

(數據來源:企查查 制圖:云果產業大腦)

2.消費及流通現狀

2.1.市場需求及消費

相關調查報告數據顯示,當前中國荔枝人均消費量約為1.2千克,為蘋果、梨等傳統大宗水果消費量的十分之一;荔枝鮮食消費約占總消費量的95%;在產區和非產區的消費比例約為7∶3,東北市場主要消費荔枝青果,各大中城市和海外市場主要消費荔枝熟果。

茂名市農業農村局聯合南方農村報面向消費者發起問卷調查,對回收的1057份有效樣本(來自全國209個城市)進行分析研究,發布《2022年度荔枝消費趨勢盤點報告》。報告顯示,近年來,荔枝的客單價逐年提升,銷售額復合增長同比超過40%。相對于傳統的線下銷售,線上銷售占比逐年提升。在荔枝上市期間,每天購買(食用)荔枝的消費者占4.05%,每2~3天購買(食用)占31.82%,83.1%以上的受訪者每周都會購買(食用)荔枝。分析結果表明,消費者對荔枝新鮮和健康要求較高,并已形成“少量多次”的消費習慣。家門口的水果店、大型商超、生鮮電商、品牌水果連鎖店等渠道是消費者購買荔枝的主要途徑。作為一種貯存期短、易變質的水果,在選購鮮荔枝的時候消費者就更傾向于“看得見、摸得著”。除鮮食消費外,各類荔枝加工產品也受到廣大消費者的青睞,半數以上消費者愿意嘗試荔枝飲品(不含酒精)、果脯、荔枝酒、糕點等產品。荔枝品種是消費者購買(食用)荔枝主要的考慮因素,從調查結果來看,妃子笑、桂味、糯米糍、貴妃紅、白糖罌分別為消費者意向購買排名前五的荔枝品種。82.81%的荔枝消費者認為擁有品牌的荔枝產品品質更好,80.53%的消費者愿意為有品牌的(或獲得綠色、有機認證)荔枝支付溢價。

2.2.國際貿易

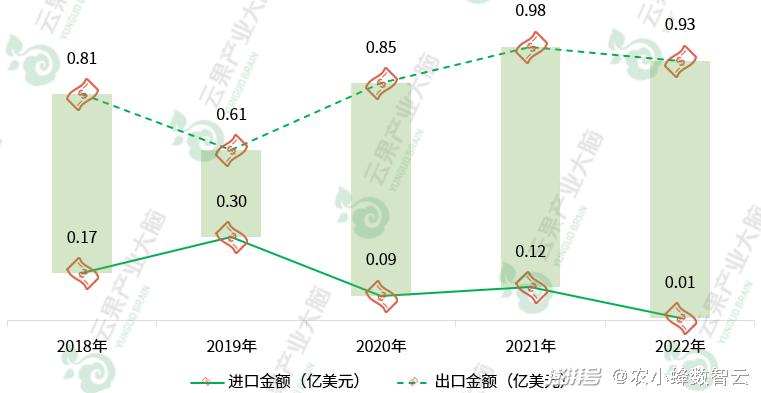

2.2.1.中國荔枝進出口貿易順差呈擴大趨勢

中國荔枝國際貿易以出口為主,進出口貿易順差態勢明顯,且呈持續增大的趨勢,2018年至2022年,中國荔枝進出口貿易金額順差從0.64億美元波動增長至0.92億美元,增長了0.28億美元,增幅約為43.17%。

圖表7:中國荔枝貿易順差變化趨勢

(數據來源:中國海關 制圖:云果產業大腦)

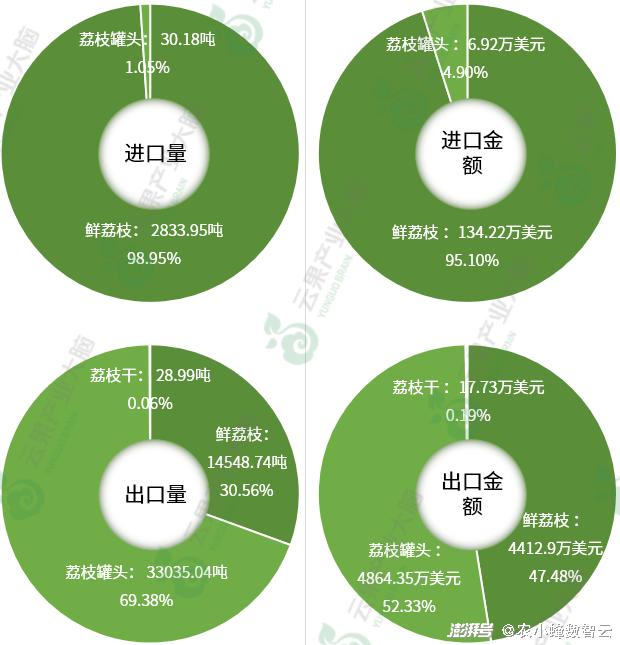

2.2.2.進口商品以鮮荔枝為主,出口商品以荔枝罐頭為主

全球荔枝貿易的主要產品形態包括鮮果、荔枝罐頭和荔枝干,以鮮果銷售為主。2022年,中國荔枝進口量為2864.13噸,其中,鮮荔枝進口量為2833.95噸、所占比重約為98.95%,荔枝罐頭進口量為30.18噸、所占比重約為1.05%;進口金額為141.14萬美元,其中,鮮荔枝進口金額為134.22萬美元、所占比重約為95.1%,荔枝罐頭進口金額為6.92萬美元、所占比重約為4.9%。

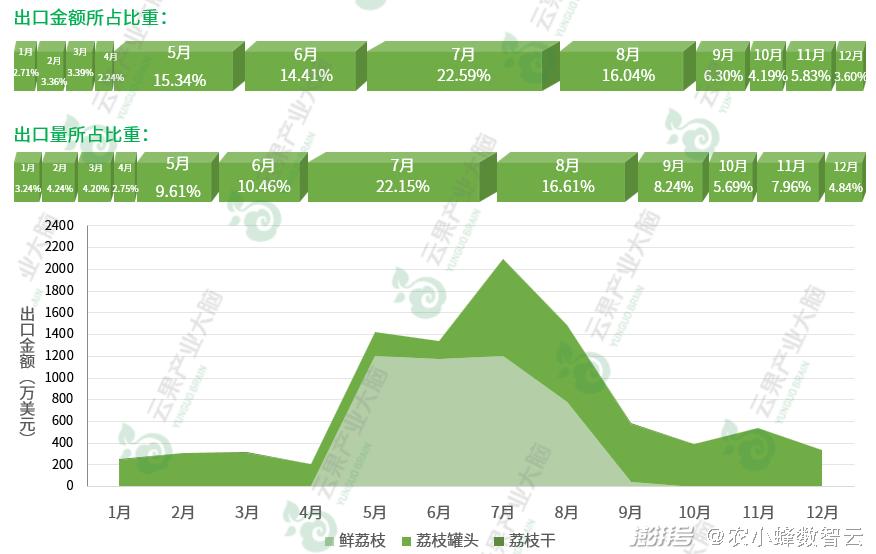

中國荔枝出口量為47612.77噸、出口金額為9294.99萬美元,其中,鮮荔枝出口量為14548.74噸、出口金額為4412.9萬美元,其在全國荔枝出口量及出口金額中所占的比重分別為30.56%、47.48%;荔枝罐頭出口量為33035.04噸、出口金額為4864.35萬美元,其在全國荔枝出口量及出口金額中所占的比重分別為69.38%、52.33%;荔枝干出口量為28.99噸、出口金額為17.73萬美元,其在全國荔枝出口量及出口金額中所占的比重分別為0.06%、0.19%。

圖表8:2022年中國荔枝進出口貿易產品結構

(數據來源:中國海關 制圖:云果產業大腦)

2.2.3.貿易時間

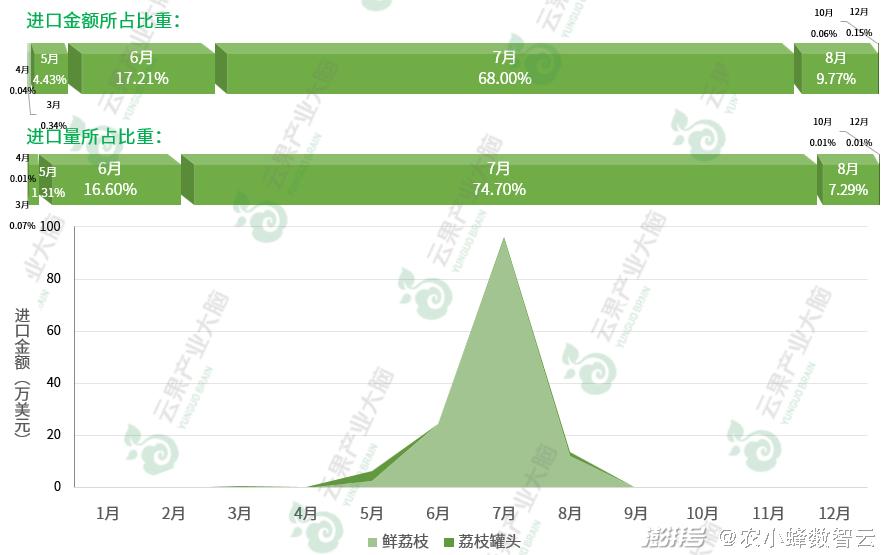

2.2.3.1.進口集中在6~8月

在生產周期的調控下,中國荔枝進出口貿易同樣集中在3~8月。其中,6~8月全國荔枝進口更為集中,6月、7月、8月進口的荔枝進口量在全年荔枝進口量中所占的比重分別為16.6%、74.7%、7.29%。

圖表9:2022年各月中國荔枝進口情況

(數據來源:中國海關 制圖:云果產業大腦)

2.2.3.2.出口集中在5~8月

與進口相比,中國荔枝在各月均有出口,但在5~8月同樣呈現較為明顯的集中態勢。分產品來看,一季度出口荔枝罐頭和荔枝干,無鮮荔枝出口;二季度隨著各產區鮮荔枝陸續上市,出口商品以鮮荔枝為主;三季度出口商品中鮮荔枝占比大幅下降,荔枝罐頭占比大幅增長;四季度出口商品絕大部分為荔枝罐頭。

圖表10:2022年各月中國荔枝出口情況

(數據來源:中國海關 制圖:云果產業大腦)

2.2.4.對口市場

2.2.4.1.主要進口自越南、泰國和法國

獲得中國新鮮荔枝檢驗檢疫準入的國家及地區包括“馬來西亞、緬甸、泰國、越南”。2022年,中國進口的荔枝相關商品主要來自于越南、泰國和法國,其中,從越南進口的鮮荔枝占比為98.95%;從泰國進口的荔枝罐頭占比為1.04%;從法國進口的荔枝商品占比為0.01%,同樣為荔枝罐頭。

圖表11:2022年中國荔枝進口來源地進口量及進口金額排名

(數據來源:中國海關 制圖:云果產業大腦)

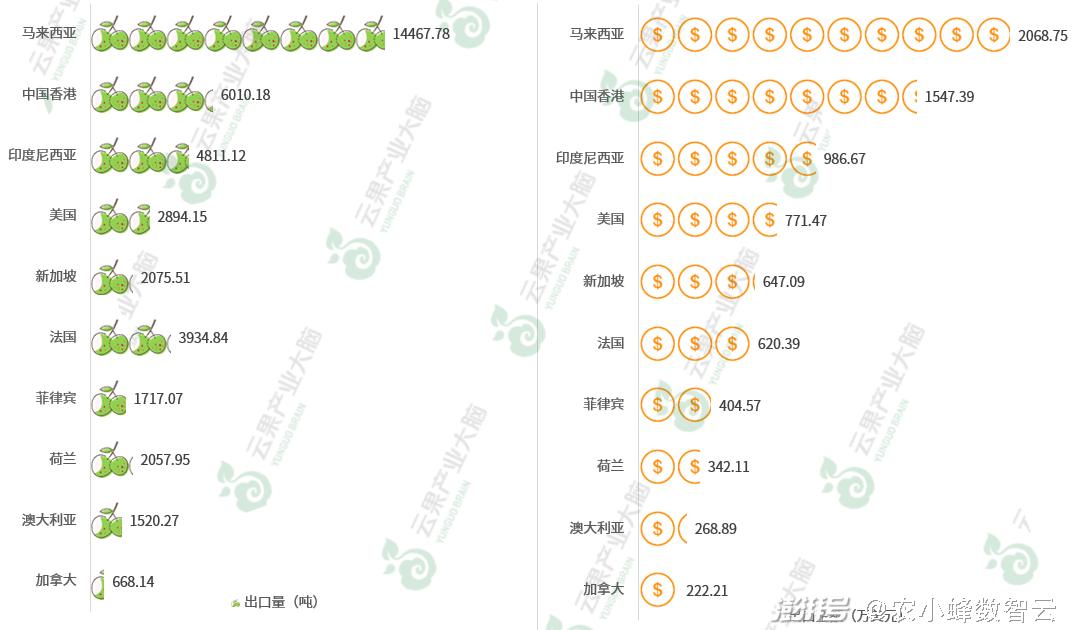

2.2.4.2.主要出口至馬來西亞、中國香港、印度尼西亞

馬來西亞、中國香港、印度尼西亞是2022年中國荔枝相關商品出口金額排名前三的出口銷往地。

圖表12:2022年中國荔枝出口銷往地出口金額排名TOP10

(數據來源:中國海關 制圖:云果產業大腦)

2.2.5.貿易基地

2.2.5.1.主要進口省域為云南、山東和廣西

從進口省域來看,2022年,中國荔枝進口金額排名前三的進口省域依次是云南、山東、廣西。

圖表14:2022年中國荔枝進口省域進口金額域排名

(數據來源:中國海關 制圖:云果產業大腦)

2.2.5.2.主要出口省域為福建、廣東和山東

從出口省域來看,2022年中荔枝主要通過福建、廣東、山東出口至國際市場。

圖表14:2022年中國荔枝出口省域出口金額排名

(數據來源:中國海關 制圖:云果產業大腦)

3.荔枝產業發展趨勢分析

近年來,多級黨委政府高度關注荔枝產業高質量發展,“中國荔枝開采節”“中國荔枝產業大會”“全國優質荔枝擂臺賽”等活動孕育而生,同步帶動了荔枝果品品質提升、品牌打造和效益提升,取得良好成效。為推動農業的高質量發展,2022年6月,農業農村部總體部署《農業品牌精品培育計劃(2022—2025年)的通知》(農市發〔2022〕8號)以加快推動農業品牌精品培育。在國家2022年重點培育的區域公用果品種類中,蘋果、柑橘、草莓、荔枝、桃、櫻桃等水果被列入其中。

進入后疫情時代,生產端、市場端、流程技術的不斷提升為荔枝產業市場進一步開拓提供重大利好。在國內市場,一方面,隨著銷區市場的不斷開拓,線上銷售市場和高端消費市場進一步拓寬;另一方面,冷鏈物流、保鮮技術持續增強,荔枝的銷售半徑將持續擴大。在國際市場,中國是全球荔枝主要貿易國之一,全國各地積極培育出口示范基地,緊抓RCEP生效機遇,隨著荔枝出口企業在海外市場的營銷持續增加荔枝曝光度和品牌知名度,荔枝海外市場空間不斷擴大,優質品種需求量占比提升,荔枝出口量、出口額增長勢頭強勁。

在以國內大循環為主體、國內國際雙循環相互促進的新發展格局下,荔枝產業發展由重數量發展目標向高質量發展目標轉變。荔枝產業多樣化發展趨勢明顯,荔枝定制、預售等創意營銷,實現從單純銷售農產品升級為文化輸出、品牌變現。靠近都市圈的荔枝果園開始從單純的生產基地向生態、采摘、休閑公園轉型。

報告核心觀點

1. 國家荔枝龍眼產業技術體系調研推算數據顯示,2022年,中國荔枝栽培面積為789.11萬畝、同比下降0.44%,荔枝產量為253.1萬噸、同比減少10.06%。與歷史產量峰值年份2018年相比,中國荔枝栽培面積減少了4.65%,產量下降了16.44%。整體來看,中國荔枝栽培面積及產量呈波動下降的趨勢,但與歷年相比,2022年中國荔枝產量仍然保持較高水平,屬于“中大年”年景,是近年來中國連續第二個“中大年”。

2. 從品種來看,2022年,中國產量排名前五的荔枝品種依次為妃子笑(61.1萬噸)、黑葉(45.82萬噸)、白糖罌(10.9萬噸)、懷枝(10.51萬噸)、桂味(9.09萬噸),其在全國荔枝產量中所占的比重分別為24.14%、18.1%、4.31%、4.15%、3.59%。其中,妃子笑產區遍及全國各個主要荔枝產區(廣東、廣西、海南、云南、四川、福建)。黑葉產區集中在兩廣以及福建地區。白糖罌產區集中在廣東和海南。

3. 2022年,中國主要荔枝產區中,產量排名依次為:廣東>廣西>海南>福建>云南>四川,產量分別為126.89萬噸、80.63萬噸、21.83萬噸、11.9萬噸、6.85萬噸、5萬噸,其在全國荔枝產量中所占的比重分別為41.89%、26.62%、7.21%、3.93%、2.26%、1.65%。2018年至2022年,全國荔枝產量的大幅下降主要表現在廣東、廣西、福建3個產區,其中,廣東荔枝產量下降的值最大,福建荔枝產量降幅最高;海南、云南、四川呈逆勢增長趨勢,其中,四川荔枝產量具體增量及增幅最為明顯。

由于報告全文篇幅較長,本文為報告精簡內容,報告全文約17000+字,含30圖表,如需獲取報告全文,歡迎點擊《云果:2023年中國荔枝產業數據分析報告》。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司