- +1

價格“野性增長”,戶外品牌為什么越卷越貴?

滑雪、露營、飛盤、騎行……戶外熱的風一直沒停過,今年這股風吹到了山上。過去的五一假期,“徒步登山”熱度大漲300%,爬泰山的人從山腳堵到山頂,許多熱門徒步線路如四姑娘山更是出現了爆單情況。

隨著戶外運動從硬核小眾到輕量大眾,蛋糕的盤子越來越大,可是消費者發現,各路玩家扎推涌入的同時,配齊一套戶外裝備卻越來越貴了。即使不卷裝備買平替,一向以“性價比”著稱的迪卡儂也在悄悄漲價,部分商品價格甚至上漲50%,打破了消費者對其“高質平價”的濾鏡。

此舉當然引起了眾多爭議,畢竟產品一旦被錨定“平替”,漲價這種“反人設”的做法會勸退相當一部分價格敏感的消費者。在競爭日益激烈的當下,迪卡儂為何要下這步“險棋”?背后揭示了戶外運動行業的哪些變化?作為行業領頭品牌,迪卡儂的策略變化值得從業者推敲一二。以此為背景,我們也進一步探討了漲價潮下國內外品牌的表現,以及國產戶外品牌的機遇與挑戰。

不做“平替之光”的迪卡儂,在打什么算盤?

公司發生重大戰略調整前夕,人們往往能從組織架構變動中嗅到不同尋常的味道。

2021年,迪卡儂中國首次引進CMO(首席市場官)職位,并開出可觀薪資;2022年,曾在多家大型公司負責數字化業務的職業經理人Barbara Martin Coppola出任迪卡儂CEO;2024年年初,lululemon前中國區品牌負責人張曉巖正式出任迪卡儂中國區CMO。

如果說迪卡儂最開始的漲價理由是原材料和運輸成本的上漲,那之后引入具有國際視野的核心人員則透露出迪卡儂更真實的意圖——向著高端化、數字化的方向堅定轉型。就在今年3月,迪卡儂宣布全球品牌煥新,全新戰略“北極星”直指更專業的賽道。

迪卡儂當然知道高端化之路不好走,且不說消費者會不會買單,單單是不滿的輿論聲音就會對品牌形象帶來沖擊。但下滑的業績、同價格段的競爭,以及消費者端的需求進階三重壓力擺在面前,“向上走”似乎成為迪卡儂權衡利弊后解決困境的必然選擇。

4月4日,迪卡儂公布2023年業績報告。數據顯示,2023年迪卡儂營收156億歐元,同比微增1.15%,相比2022的12%、2021年的21%,迪卡儂出現了營收增速放緩的現象,且凈利率遠低于耐克等同行的10%上下。

面對這種業績壓力,迪卡儂意識到必須尋找到新的利潤增長點來扭轉態勢,而提高價格成為既符合商業邏輯也具有實操性的策略之一。畢竟在中國,迪卡儂有著完善的供應鏈布局,12個生產基地,能夠滿足中國本土超過90%的商品需求。這意味著在和定價息息相關的生產、設計、資源整合等方面,迪卡儂擁有更大的靈活性。

業務增長遇到瓶頸的同時,新玩家的涌入不斷擠壓著迪卡儂的生存空間。

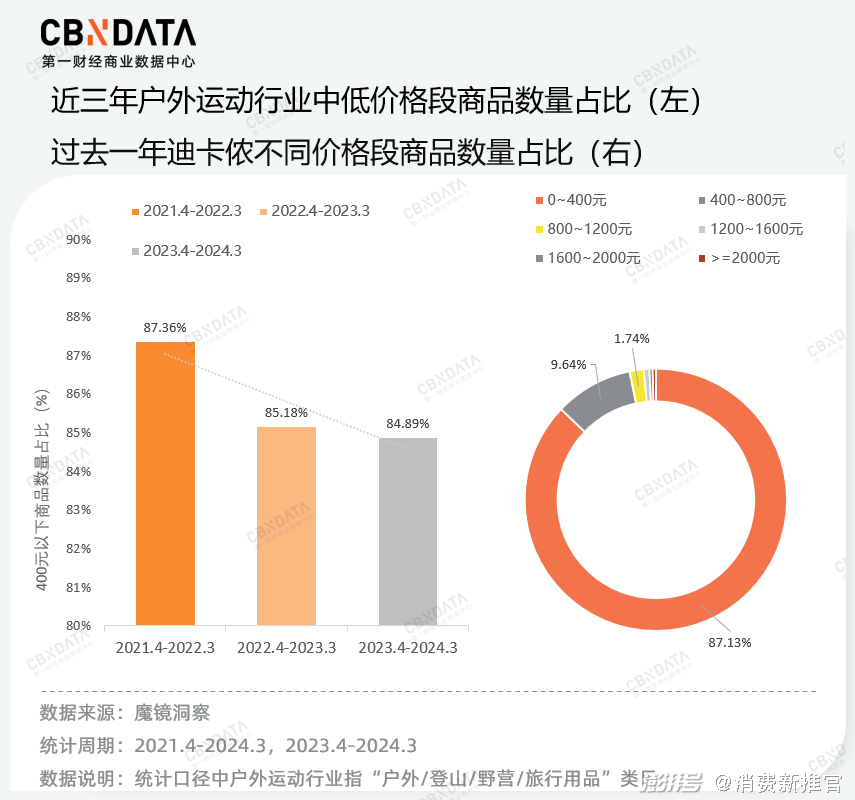

根據《2024春夏淘寶天貓運動戶外行業趨勢白皮書》,2023年天貓平臺運動戶外行業新品牌數量較去年同期增長1倍,其中不乏“迪卡儂的平替”們,用更低的價格分攤著中低端價格帶的市場份額。魔鏡數據顯示,近三年來戶外運動行業400元以下的商品數量占比超過85%,占比逐漸降低,這意味著迪卡儂主打的中低端商品供給逐漸飽和。理性的消費者總能找到平替的平替,迪卡儂不得不采取“部分高端化”的策略,以吸納“流失的客群”。

此外,隨著戶外經濟的持續爆發,消費者對產品的功能和質量產生了進階需求,這種對品質的渴望也體現在中高端商品的熱銷上。

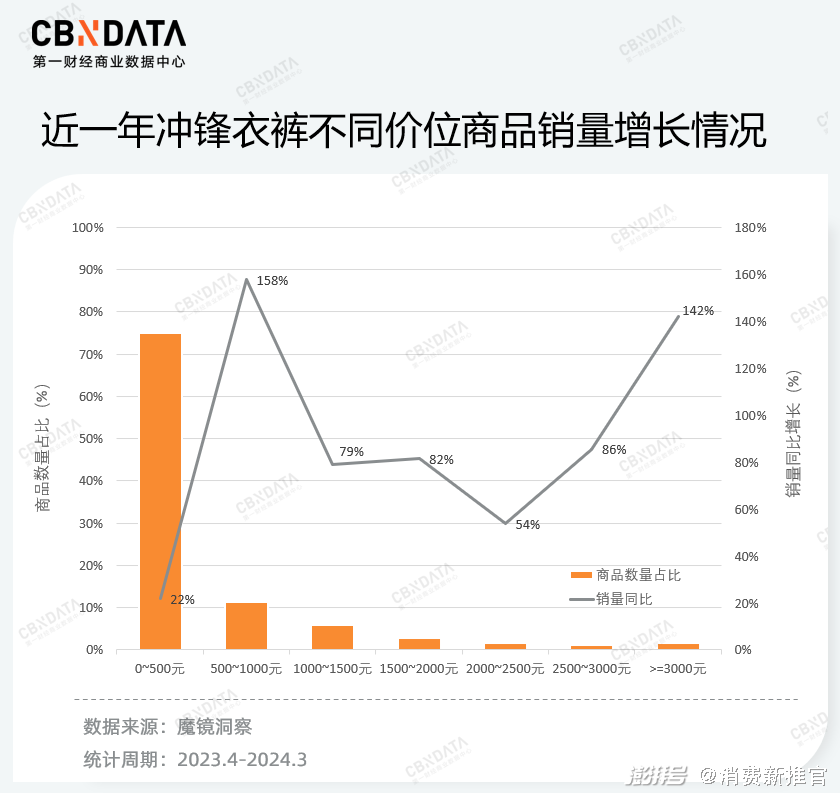

以戶外消費市場的頂流“沖鋒衣褲”為例,魔鏡數據顯示,淘寶天貓平臺過去一年沖鋒衣褲商品均價為505.5元,同比上漲20.6%。另外,價格在1000-3000元的商品銷量同比增長幅度遠大于500元以下的平價商品線,3000元以上的高端商品線銷量同比增長高達142%。可見,雖然消費者在購買時仍然看重性價比,但千元以上的中高端產品線日益受到青睞,消費者愿意為了更專業的產品氪金。

在這一消費升級趨勢下,迪卡儂一方面將旗下品牌細分為九大運動品類,面向廣大的用戶群眾;另一方面,針對騎行、跑步、攀巖和狩獵四種運動,單獨設立四大專業品牌,順勢推出高端化產品。兩大布局的重點都是為了強化迪卡儂“專業運動品牌”的標簽,為之后的高端化轉型打好地基。

具有代表性的個體往往能反映總體的特征和屬性,上述推動迪卡儂漲價的商業邏輯中,中低端市場飽和與需求升級同樣是其他戶外品牌所面臨的共同挑戰。在這種行業現狀下,沖擊高端化成為品牌尤其是國貨品牌擴大市場份額的關鍵一步。

戶外行業邁入“漲價潮”,消費者買單嗎?

據CBNData統計,淘寶天貓平臺過去一年戶外運動行業銷售額TOP30有近半數品牌的商品均價都有所上漲。比如本土品牌駱駝、伯希和、凱樂石,國際品牌如北面、哥倫比亞、canada goose等。

從數據來看,雖然國內外品牌的價格趨勢有所差異,但漲價并未抑制人們的消費熱情,絕大多數漲價的戶外品牌銷售額獲得了同比增長。其中,國產戶外品牌的價格走向分化,中端價位品牌沖刺高端市場,更平價的品牌在搖擺中上升。

根據魔鏡數據,TOP30的國產品牌中,駱駝、伯希和、凱樂石、探路者這四個本土品牌商品均價都在400元以上,且近一年均價同比上漲25%至65%不等。尤其是凱樂石,過去一年均價上漲63.3%至963元,接近國際一線戶外品牌價格。

與此同時,定價在百元及以下的品牌均價下滑明顯,比如原始人、探險者、城市波浪等。我們選取銷售額排名前列的三個代表品牌進行分析,來關注它們在淘寶天貓平臺更加連續的均價變化。

數據顯示,近三年來原始人、探險者、蕉下的商品均價走勢為先漲后跌,呈現“倒V”形,且近一年均價高于兩年前同期,整體呈現緩慢上升。比較合理的解釋是這些國產品牌初期吃到了戶外運動爆發的紅利,但隨著競爭對手的增多,消費者有了更多選擇。一旦漲價沒有滿足消費者預期,品牌便會迅速拾起價格優勢以獲得增長。

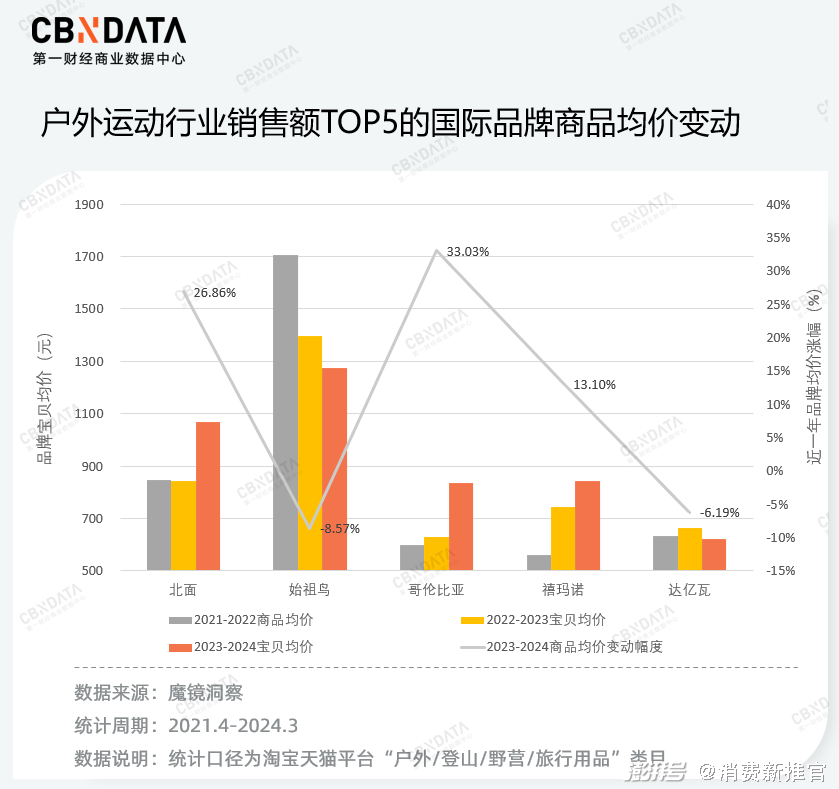

與之相比,國際品牌均價較高且漲價趨勢更為顯著。數據顯示,戶外運動行業銷售額TOP5的國際品牌均價在千元左右,超過一半的品牌商品均價連續兩年同比上升。

這里要說明的是,被稱作“中產收割機”的始祖鳥比較特殊,雖然電商數據顯示,近兩年始祖鳥在中國的商品均價在下滑,但從線上線下的售賣情況來看,始祖鳥的某些限定款式仍然靠搶,尤其在二手市場中始祖鳥是名副其實的“硬通貨”,今年上市的“龍年限定”沖鋒衣一度被炒至12000元。

據悉,去年年末,始祖鳥在日本地區進行了部分提價,且從今年春夏季度開始,始祖鳥表示將全面調漲旗下所有產品的定價。此番漲價對國內市場的影響還未可知,但可以預見的是始祖鳥的國內外溢價正在被消除,未來其貫徹高端化的決心和底氣十足。

在分析了國內外品牌的漲價幅度后,我們也要注意到戶外運動包含的類型眾多,不同細分賽道所處的發展狀況不一,品牌是否適合實施高端化策略還需要進一步進行討論。CBNData從品類角度繼續拆解發現,戶外鞋服在近一年的漲價趨勢明顯,反之戶外裝備行業的紅利期正在消散。

過去一年,淘寶天貓平臺戶外運動行業整體大盤銷量同比增長15.7%,銷售額同比增長8.2%,市場規模持續擴大。但從商品均價來看,隨著露營、垂釣等戶外運動的熱潮消退,相關裝備和工具品類均價下降。行業銷售額TOP5品類中,僅戶外服裝和戶外鞋靴的商品均價有所上升,因此我們重點觀察這兩大品類的漲價趨勢與銷量變化情況。

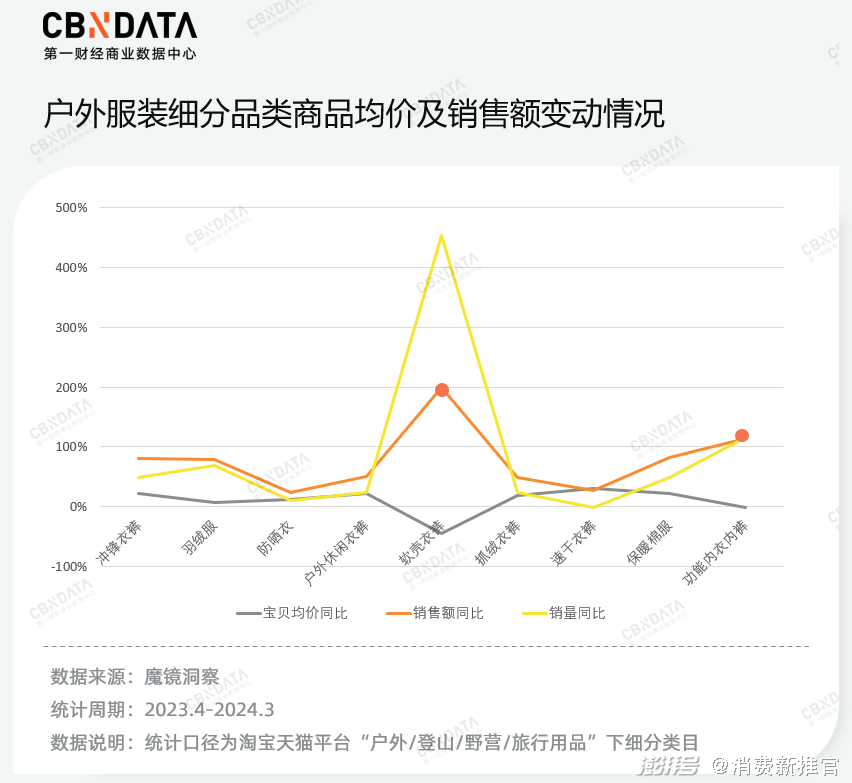

戶外服裝中,沖鋒衣褲、羽絨服、防曬衣三大品類銷售額占比最高,商品均價漲幅在6%到21%之間,銷售額和銷量同比均為正數,尤其是沖鋒衣褲和羽絨服銷售額同比增長近80%。此外,軟殼衣褲*和功能內衣內褲是兩大黑馬,銷售額同比增長198.5%和113.4%。從硬殼到軟殼,從外套到內衣,消費者對戶外服裝的需求更加日常和綜合化,這兩大品類也是國產品牌可以重點發力的方向。

戶外鞋靴中,除了沙灘鞋/涼鞋/拖鞋和雪地靴,其他品類的商品均價都有所上調,且銷售額、銷量都同比增長,其中戶外休閑鞋的商品均價漲幅最高為25%,銷售額同比增長37%。戶外休閑鞋能滿足戶外運動和通勤的雙場景裝備需求,這意味著產品不僅要舒適,也要耐穿和時尚。許多頭部品牌也瞄準“一鞋多用”的需求,比如薩洛蒙以高端實驗支線S/LAB鞋款為藍本,打造了Advanced時尚支線,備受新中產的青睞。

可以看到,當前戶外運動的消費市場呈現著不同畫面。一邊是戶外頭部品牌價格集體上漲,尤其是中端國產品牌開始向一線看齊,行業步入高端化變革;另一邊是消費市場趨于理性,一些新興垂類品類成為新的“掘金地”,比如戶外賽事、活動路線和旅游產品過去一年銷量激增,變局之下,行業迎來市場重塑的新機會。

當前,雖然戶外運動正在朝著大眾化發展,但高價值人群仍然是行業中的重要力量。《2024春夏淘寶天貓運動戶外行業趨勢白皮書》顯示,高價值人群貢獻了市場近60%的份額,且51%的高價值人群愿意支付超30%的溢價。長遠來看,這群最具有購買力的用戶是戶外品牌需要爭取的目標人群,高端化的人設一旦立住,自然能吸引更多忠實用戶,從而形成正向循環。

越卷越貴后,戶外品牌如何創造“高溢價”?

社交平臺上,“中產三寶”位置上的選手換了又換,從lululemon、始祖鳥,到薩洛蒙、On昂跑,無一例外都來自海外。雖然某些款式也被痛批價格虛高、質量差,但并不影響它們站在戶外圈的金字塔頂端。那么它們的高溢價從何而來,對于國貨品牌實施高端化又有哪些借鑒意義?

CBNData分析發現,發力直營門店是國外小眾品牌在中國破圈的重要抓手。

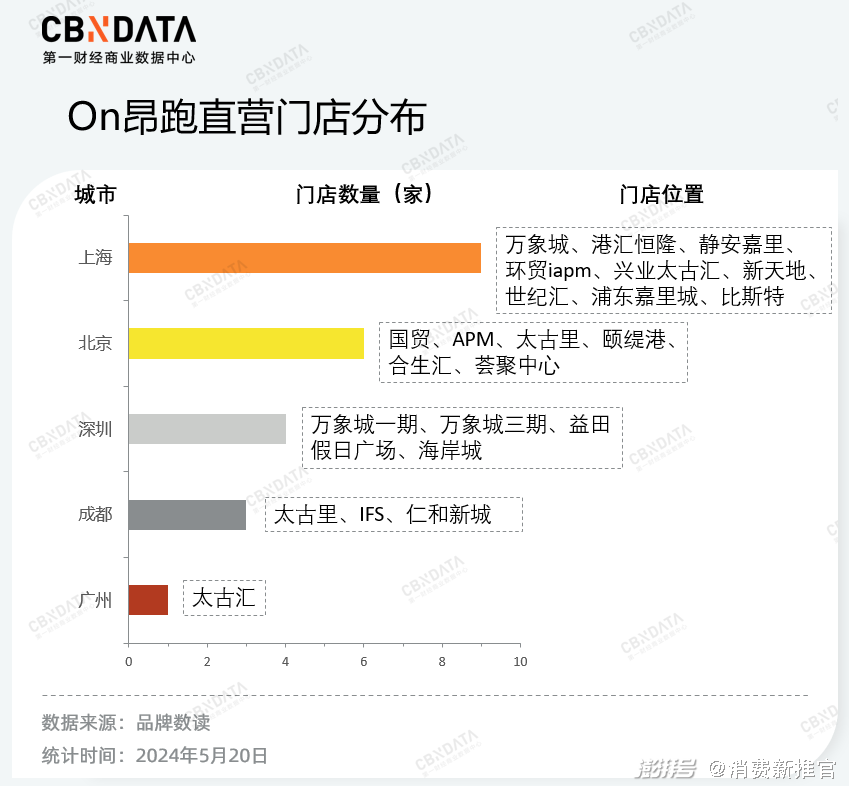

以近兩年高速增長的瑞士高端運動品牌On昂跑為例,雖然2018年才正式進入中國,但昂跑在中國的發展速度卻一騎絕塵。2024年第一季度,昂跑銷售額首次超過5億瑞士法郎(約合人民幣40億元),亞太市場同比增長近七成,其中中國DTC直營渠道的貢獻尤為突出。

這一成績和昂跑在中國的拓店投入分不開,據公開數據顯示,2023年期間,昂跑在全球僅新增15家直營零售店,其中10家位于中國。截止目前,昂跑在中國的22家直營門店分布在上海、北京、深圳、廣州、成都五個城市的中高端核心購物中心,這些優質的購物中心渠道推動了昂跑的DTC業務營收增長。

細數國際戶外品牌在中國的拓店情況可以發現,昂跑之外,前有Hoka、Salomon,后有日本國民級戶外品牌Montbell,都在加快中國直營門店的開店速度。比如今年4月,Montbell在上海連開兩店,并稱“將加速覆蓋上海商圈及更多城市”。

圖片來源:montbell公眾號

對于中高端品牌而言,建立直營渠道具有明顯的優勢。首先,通過在一二線城市核心商圈拓店,品牌能夠和更早進入市場的戶外高端品牌“同場競技”,從而彌補作為后來者可能面臨的劣勢,快速塑造高端化的品牌調性。其次,線下門店可以為消費者提供直接的消費體驗,這種多元化的服務可以減輕消費者對高價產品的敏感性。

此外,要想成為下一個“中產三寶”,品牌需要和“中產”這個標簽牢牢綁定,無論是產品設計還是營銷,都要靠近最愿意花錢的那群人。

比如在產品設計上,始祖鳥、昂跑、Hoka都擁有獨一無二的標識和核心技術。始祖鳥具備良好的壓膠工藝、GORE-TEX面料等硬科技的強大優勢;昂跑以其獨特的CloudTec緩震科技和時尚設計著稱,小小的瑞士國旗logo極具識別度;Hoka的幾乎每一雙跑鞋都繼承了“超厚底超緩震”的基因,為跑者提供舒適體驗。基于中產人群對品質生活有更高的追求,獨特而小眾的產品不僅能使品牌在競爭激烈的市場中脫穎而出,也能和這群高價值用戶的質量期待相匹配。

而品牌營銷的手法則更加豐富,核心要義在于符合中產人群的價值觀念和生活方式。比如Hoka官宣李現為首位品牌代言人,可隆贊助舉辦越野跑賽事并簽約越野跑運動員金源,昂跑和高端時裝品牌LOEWE羅意威聯名……通過和明星、奢牌、體育賽事等做捆綁,品牌能有效觸達目標人群,并不斷深化高端化的品牌心智。

圖片來源:On昂跑公眾號

此外,品牌可以聚焦某些固定場景提供高性能產品,用少數專業用戶撬動更多的小白群體。

以攀巖、滑雪、滑翔傘等極限運動為例,這些領域的硬核玩家對裝備的要求及其嚴格,品牌如果能贏得這些核心專業用戶的認可,便能以此為基礎,逐步向更廣泛的消費群體拓展。這種自上而下的策略有助于品牌構建競爭壁壘,并擁有更多的議價權。

過去一年,國產品牌凱樂石成為高端化轉型的代表。高達2800元的沖鋒衣售罄、王嘉爾聯名越野跑山鞋秒空,種種破圈事件不斷刷新著大眾對凱樂石的形象。拆解發現,凱樂石便是采取了自上而下的產品策略:瞄準登山和跑山兩大場景,提供專業的全系列產品。通過這種方式,凱樂石先將專業戶外愛好者轉化為核心客群,再利用高質量的社群活動、私域運營,將這部分人群的口碑和影響力釋放至大眾用戶,為品牌創造更大的價格彈性和市場空間。

正如任何一個行業都會經歷從火熱到降溫的周期變化,戶外運動領域也不例外。今年以來,市場傳出了“露營降溫、滑雪場關閉”等負面聲音,這也側面反映行業已進入洗牌和大浪淘沙的階段。盡管如此,對于國產品牌而言,我國戶外運動市場潛力巨大,隨著巴黎奧運會的到來,人們對于戶外運動的熱情也將持續釋放。從長遠來看,與其在望不到盡頭的“極致性價比”的路上越走越慢,不如調轉船頭向上走,畢竟萬億級的產業藍海,把路走寬才是正途。

說明:

1.軟殼衣褲*是一種多功能的戶外服裝,外層采用防水面料,里層采用抓絨面料,相對于“硬殼”來說更加柔軟、輕量、便于攜帶。

2.文中魔鏡數據提及的戶外運動行業數據均指淘寶天貓平臺“戶外/登山/野營/旅行用品”類目

撰稿|北河

審校|逆光、桬棠

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司