- +1

價格上漲,業績拉跨,鈦白粉到底怎么了?

作者/星空下的烤包子

編輯/菠菜的星空

排版/星空下的巧克力

陶瓷水杯、汽車外漆、運動鞋,這些生活中看似毫無關聯的物品中,其實都添加了一種非常特殊的粉末——鈦白粉。

而最近一段時間,鈦白粉漲價成為了資本市場的一個熱點話題。比如在兩個月前,金浦鈦業(000545)就將銳鈦型鈦白粉銷售價格上調800元/噸,中核鈦白(002145)、安納達(002136)等玩家也緊隨其后。要知道,今年1月底的時候,行業剛剛經歷了一輪集體漲價。

如果再往前追溯,在2023年內,鈦白粉業內企業曾掀起六輪漲價。

目前,以國內市場走貨量較大的金紅石型鈦白粉為例,價格已經突破了17100元/噸。

鈦白粉板塊漲幅

看到這里,你可能會說,那鈦白粉玩家豈不是要躺著把錢給賺了?其實大可不必盲目樂觀。就比如最近鈦白粉的成本之一(硫磺),價格持續走高,4月初至今的漲幅已經超過了15%,或許讓想著急上車鈦白粉的投資者們倒吸了一口涼氣。

硫磺價格

那究竟鈦白粉玩家的生存狀況如何?這是一條值得投資的賽道嗎?今天筆者就帶你來一探究竟。

一、產量第一,向高端轉型

鈦白粉其實在材料領域被譽為“工業味精”,超白、超亮兩個特性會讓它變得十分“百搭”。如果往上游看,其實差不多90%的鈦資源都是從鈦鐵礦中分離得到的。全球的鈦鐵礦儲量大約有6.5億噸。

和其他戰略性礦產資源比較稀缺不同,我國鈦鐵礦的儲量占到了全球的30%左右,穩坐全球第一的寶座。而其中的鈦白粉產品,則可以用在很多行業中,涂料、塑料、造紙等領域都可以看見它的身影。

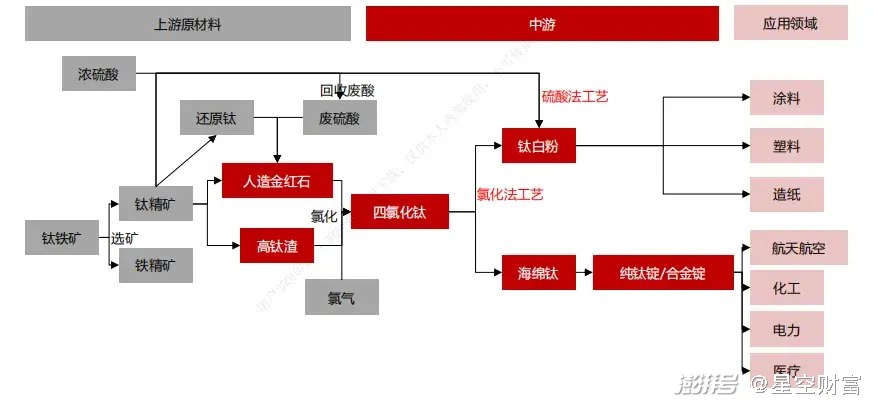

鈦產業鏈情況

不光是儲量,我國的產量近些年也是全球第一。從2015年開始,就開始逐年增加,而且平均下來行業的產能利用率維持80%以上運行,也能間接體現出行業運行狀態還是比較良好的。

而從鈦白粉的生產工藝來看,國內3/4左右的工藝都是硫酸法,它也是非常傳統的一種生產工藝,但問題就是能耗和污染比較大。

所以這些年有些玩家也積極向氯化法轉型(目前產能占比超過了20%),比如龍佰集團(002601)鈦白粉產能超過了150萬噸,國內市占率超過50%,其中采用氯化法鈦白粉年產能達66萬噸,產品的多項指標也是在國際上有著比較優勢。

二、業績喜憂參半

其實從去年以來,鈦白粉的價格上漲,追究其本質原因,一方面鈦白粉玩家整體的庫存量比較低,下游有逢低備貨預期,需求量也有一定增長,所以市場成交量的提升,也間接拉高了鈦白粉的價格。另外更主要的原因是成本上漲后被逼無奈,鈦礦等重要原輔材料的價格高企對生產商有所影響。

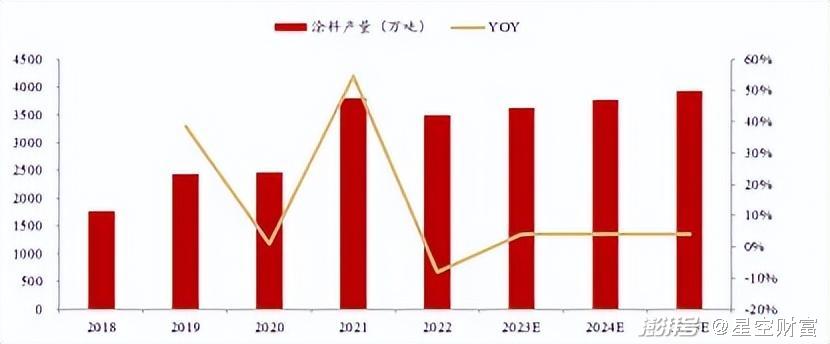

涂料產量情況

盡管價格上漲,玩家的業績也是喜憂參半。比如龍頭之一的中核鈦白(金紅石型鈦白粉產能位列國內第二)今年一季度實現了營業收入和凈利潤同比增長17%和26%。而且從2023年下半年開始,已經連續3個季度凈利潤實現增長。

據筆者分析,業績背后增長的主要邏輯之一就是產業鏈橫縱向一體化發展,利用鈦白粉主業向電池磷酸鐵鋰產業鏈延伸。除此之外,惠云鈦業受益于鈦白粉產銷量同比均有所增長,去年凈利潤增長幅度能超過160%。

而與之形成鮮明對比的是海外巨頭康諾斯,去年銷售額下滑14%不說,公司的EBITDA(稅息折舊及攤銷前利潤)也由盈轉虧,全年虧損額達到了4910萬美元。說明國外的月亮也不一定什么時候都是圓的。此外,對于金浦鈦業來說,去年也是比較悲催的一年,去年隨著原輔材料及能源消耗成本上升,鈦白粉的毛利率大幅下降,虧損至少1.5億元。

三、穩中有升的行業

所以從玩家的業績情況看,誰能更好控制好成本,實現降本增效,誰就更容易在大勢中脫穎而出。而但從業績上看,往往龍頭玩家憑借規模效應更具有優勢。

其實,據專業機構分析,全球的鈦白粉需求量長期增長情況,與GDP增速基本一致。預計全球鈦白粉需求有望在2030年超過1000萬噸。所以需求穩中有升或許成為行業的一個大的趨勢。

而從國內的供給情況來看,由于海外有些玩家面臨破產,產能退出基本已成為定局。所以國內鈦白粉得以尋求出海機會,這或許是提升業績的一個重要方向。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司