- +1

派對游戲“社交化”,網易巧偷家

《元夢之星》上線近四個月后,這場關于派對游戲的針尖對麥芒,有了一些階段性的賽果。

上線之初,騰訊氣勢洶洶且高舉高打,網易也拿出高度重視的態度。據點點數據,iOS 端流水方面,12 月 15 日至 1 月 15 日期間《元夢之星》總收入為 1.38 億元,《蛋仔派對》同期約 1.1 億元。iOS端同期的下載量,《蛋仔派對》為 669 萬,《元夢之星》為 662 萬,已經到了不相上下的水準。

春節前后,二者的數據表現開始出現一定分化,兩家的對壘逐漸從密切關注對手的一舉一動轉向更專注自身,根據本產品所處運營階段推進下一步。

頭部打得不可開交之時,中腰部也已開始積極響應這股風潮,嘗試從中分一杯羹。data.ai 發布的《2024 年移動游戲市場報告》顯示,派對游戲在 2023 年的用戶支出、下載、活躍用戶三項指標都在增長,其中收入增幅高達 84.4%。

以“派對”概念為核心的游戲項目先后進入公測階段,成為豬鵝之外游戲廠商的選擇。暫時占據先機的網易除了要繼續應對激烈競爭,更需要開始考慮長線運營安排,包括如何突破品類本身的限制與短板。

“狂歡”之中,何以摘取風口果實,或許要從派對游戲這一類別本身去尋找答案。

01、更重的社交性,與更“輕”的游戲性

相比角色扮演、射擊、即時策略,派對游戲的定義比較寬泛,至少在玩法上不如前述類別有區分度。

從“派對”這個“詞根”就能看出來,該類別起源于多人同樂的桌面游戲,像拼圖、真心話大冒險這類“童年記憶”都在這一范疇。中輕度玩法、泛社交和軟競技是派對游戲的核心特點,同時線上化對派對游戲的影響極為深遠,不僅突破了空間限制,豐富了感官體驗,更與線上社交關系鏈形成了綁定。

知名 IP《大富翁》就是經典派對游戲線上化后重獲新生的典例。這款誕生于上世紀 30 年代的強手棋游戲,因個人電腦的興起被翻新制作為電子游戲,初代于1989 年上市,并迭代至今。而后出現的多款線上派對游戲,都是在玩法上借鑒線下多人游戲,用多媒體技術重新包裝后借互聯網實現虛擬在場,眾人狂歡。

把時間線拉至近幾年,與《蛋仔派對》幾乎同期起勢的《鵝鴨殺》也是派對游戲恰好迎合了主流口味的另一例證。2023 年 1 月,已經上線了一年的《鵝鴨殺》突然風靡國內,同時在線人數暴漲,已超過 50 萬,導致服務器一度崩潰。該產品核心玩法與社交推理游戲《狼人殺》類似,只不過添加了獨特的身份設定,并以多人在線、全球玩家匹配增強了游戲的社交與派對屬性。

(熱門派對游戲信息一覽)

將當下熱門派對游戲對照看來,它們大都與前述案例類似,玩法上集成現有,創新點集中在社交互動與社區運營。此類大 DAU 游戲尋求的是玩家口味的最大公約數,派對游戲恰好踩中了兩點轉變。

一是中輕度玩法越來越受歡迎,操作上的低門檻與更短的對局時間更容易嵌入人們的日常生活。二是互聯網原住民們需要更豐富的線上社交,無論是用更先進的媒介技術優化表現、還是鼓勵 UGC 內容共創社區,本質上都是為了創造低成本的愉悅感、在用戶有限的消遣時間中給到更多刺激。某種程度上,派對游戲中的游戲更多是為了給社交“增色”。

同時,這種轉變又與 00 后(或者 Z 世代)逐漸成為娛樂消費主流同頻,所以不難理解《蛋仔派對》在中小學生群體中掀起的熱潮。

由此,如果我們進一步提煉派對游戲與過往熱門品類的不同,一個明顯的趨勢是,游戲中硬核的競技對抗,讓位于娛樂的“感受”,正如 Party 所指向的狂歡氛圍,人們在多維社交互動中感受到的快樂才是派對游戲的魔力所在。

而在這個層面去看網易與騰訊的派對游戲之爭,能得到一些不同的收獲。

02、豬鵝之爭的視野盲區

社交是騰訊的舒適區,但坐擁微信 QQ 的騰訊暫時未能閃擊成功,“時差”是反復被提到的原因。

我們不能忽視社交網絡強大的流量和用戶基礎,可為游戲業務提供顯著的推廣和分發優勢,這也是《元夢之星》能夠以聲勢浩大的營銷推廣“熱啟動”的本錢。根據 DataEye,《元夢之星》公測后三個月全渠道新增注冊用戶 1.29 億。

但網易仍舊借著“時差”撕開了社交這道口子。《蛋仔派對》比《元夢之星》早上線約 19 個月,期間積累的大眾認知度、活躍玩家與 UGC 壁壘,都與當初《荒野行動》與《刺激戰場》相隔兩個月上線有質的不同。

網易以青少年為“突破口”,他們沒有太多微信和 QQ 上的“沉沒成本”,在代際更迭之時可以建立新的使用慣性,簡言之,青少年就在《蛋仔派對》里社交。如前文所述,派對游戲中的游戲更像是社交的“點綴”,《蛋仔派對》率先“以游戲切入社交”,已經為網易積累了一定社交資本,而此時騰訊再“以社交切入游戲”,自然很難攻破其壁壘。

在社交的自留地被人“偷家”,騰訊也算是大意失荊州。因此馬化騰在年初談到《元夢之星》時表示:“《元夢之星》對騰訊而言不僅是一款游戲,還具有偏社交的成分,這本身就是我們的大本營陣地,肯定要全力以赴。”當小學生們紛紛在“同學也在玩”的驅動下登錄《蛋仔派對》,到底誰手握“社交優勢”就成了一個有待討論的命題。

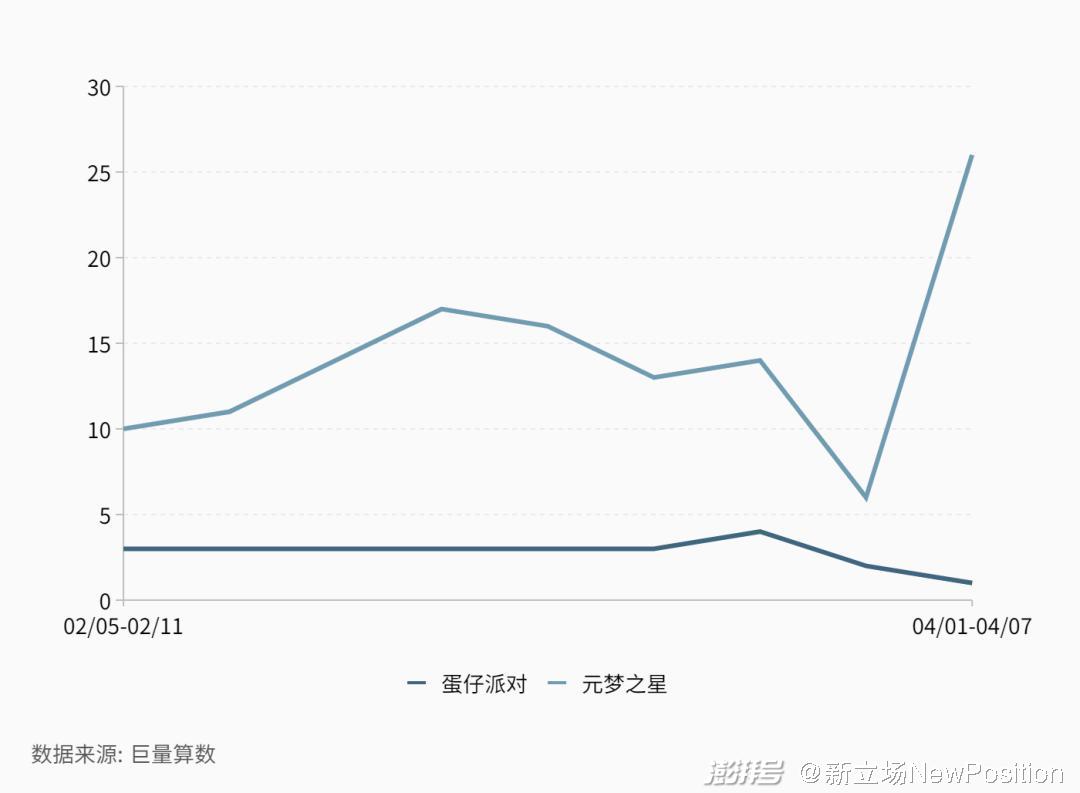

再以最受矚目的 UGC 生態為例,單看《蛋仔派對》游戲內的 UGC 地圖游玩量,百萬量級的不在少數。網易花了大量的筆墨在推廣地圖編輯器和玩家創作激勵上,巨量算數顯示,兩款游戲在抖音/今日頭條的搜索關聯詞排名中,“地圖”一直處于《蛋仔派對》相關搜索的高位,顯然是早起步的積累。

(“地圖”在《蛋仔派對》與《圓夢之星》抖音/今日頭條搜索關聯詞中的排名)

但同時也需要指出,時差也意味著兩款游戲所處運營階段不同,大 DAU 游戲通常會經歷一個先做寬用戶基本盤,再逐步優化 ARPU 與利潤率的過程。在這個層面上,《蛋仔派對》逐步邁入二階段,《元夢之星》還在起量爬坡的一階段。第三方數據顯示,《蛋仔派對》用戶對付費道具的接受度和滿意度更高,ARPU 值穩定在 35 元左右,而元夢的 ARPU 值約在 10 - 17 元之間。

更值得關注的是,在補齊“時差”的過程中,騰訊能否跳出“路徑依賴”,可能成為影響下一輪競爭格局的伏筆。

在手游的長線內容消耗上,騰訊擅長以競技對抗催生一系列內容副產品,包括賽季更新、電競賽事、明星選手、直播等等,《王者榮耀》與《和平精英》都是過往成功案例。

PVP 競技對抗確能有效提高游戲豐富性,但如前文所述,派對游戲的“軟競技”更強調低門檻的娛樂消遣。游戲內集成的各種休閑玩法把“一次對局”的時間和精力成本拉到更低,便于插入更多輕松愉快的社交互動。派對游戲的電競賽事,顯然不能完全參考“高強度電子競技”的模版。

《蛋仔派對》目前的官方賽事,一個“春季全民創作賽”旨在激勵 UGC 創作者,一個全國高校聯賽,主要面向高校玩家。《元夢之星》上線后,騰訊迅速籌劃了“冠軍之星錦標賽”這一全民參與的賽事,開放了四個賽道并計劃全年無休舉辦,關于競技這張牌,騰訊如何在過往經驗的基礎上結合派對游戲的特點進行“調適”是更大的看點。

其次,在吸引玩家、刺激內容共創這一方面,騰訊的“殺手锏”是 IP。從獲得了《糖豆人:終極淘汰賽》正版授權開始,《元夢之星》的 IP 聯動包括《蠟筆小新》《功夫熊貓》《人類一敗涂地》等等,橫跨 80/90 回憶殺,又糅合了 CF、《王者榮耀》等經過驗證的成熟游戲玩法。

相比《蛋仔派對》“主攻”小學生,《元夢之星》有一個看起來更加全年齡向的運營策略,但仍需平衡一些供需錯位。隨著代際遷移,00/10 后不與 80/90 后共享時代記憶,就像《蛋仔派對》的社媒陣地是更“時髦”的抖音,年輕人開始創造屬于自己的代際文化,過去的文化 IP 對這群人的吸引力有限。而對于會被 IP 和硬核玩法吸引的年齡層,派對游戲所能提供的輕度內容和體驗也不是最優的選擇。在鎖定目標人群這一層面,騰訊的 IP 武器還沒發揮出最大價值。

光大證券在研報《<元夢之星>“落敗”了嗎?騰訊游戲還期待什么?》中提到,用戶差異化打法、多游戲類型融合探索下,《元夢之星》仍有望為騰訊 24 年業績貢獻增量,只是推陳出新和跳脫慣性在此時前所未有地重要。

03、廠商“狼人殺”

技術有突破、玩法有創新、產品層次領先行業一個段位,曾經的《原神》以此成為黑馬,且引發了“二次元游戲”這一品類的跟風熱潮。當下,“派對游戲”似乎又成了廠商們追逐的新焦點。

(部分未上架派對游戲信息一覽)

布局派對游戲的廠商中,既有莉莉絲、鷹角這類中流砥柱,也有泡泡瑪特這樣的跨界玩家。與上一輪不同的是,泛二次元游戲至少在美術風格上有一定辨識度,派對游戲所面臨的“微創新”與同質化問題更為直觀。如前文所述,派對游戲在玩法上以集成和嫁接為主,產品賣點集中于能否帶動線上社交,中小廠突出重圍的難度更大。

頭部競爭仍在繼續,一方面,如果按照先擴量再提質的邏輯,網易與騰訊的對戰可能還沒到決勝時刻。另一方面,被低齡用戶捧上高位的《蛋仔派對》,也有如何完善“未成年人限制措施”的壓力。

近日,“男孩玩游戲充值上萬元,父親連扇自己耳光”的新聞引發社會關注,未成年人網絡游戲充值退還難以舉證的問題再次引發廣泛討論。首先,未成年如果使用父母信息注冊游戲賬號,家長很難證明充值行為是否系未成年人所為,其次,“渠道服”的存在讓求證和反饋環節變得更為復雜,根據手機賬號實名信息一鍵登錄設備繞過了實名認證環節,游戲內的防沉迷系統和充值限制可能不會生效。且申請退款時,應該聯系游戲公司還是參與分成的手機廠商或應用平臺也成了問題。

任何一家企業,其實應當都很清楚自己每款產品的用戶是誰。對于那些未成年用戶占比較大的游戲,采用 AI 人臉識別等方式驗證區分,并且設置更精細完善的支付流程,優先級確實應該擺在設計一套復雜的退款流程之前。當然,除了限制充值,加強內容審核,避免露骨聊天等有害內容在社區內繁衍也是不小的挑戰。

從更長線的品類生命周期來看,派對游戲與更廣泛意義上的休閑游戲一樣,需要以高頻內容更新維持用戶活躍,并突破中輕度玩法可挖掘的付費深度不足的問題。更何況以 PGC/UGC/AIGC 等多重創作模式撬動內容供給量的運營方法,還寄托了游戲廠商擁抱 AI 技術的野心。

3 月 29 日,2024 年 3 月份的國產游戲版號名單出爐,共有 107 款國產游戲獲批版號,這意味著國產游戲版號已連續 4 個月發放量超過百款,頻率逐漸穩定。從申報類別來看,2023 年一季度發布的游戲版號中休閑游戲共計 28 款,占比不足 11%;2024 年一季度休閑游戲飆升至 115 款,占比 35%,相比去年同比暴增 310%。

行業回暖不必多言,以派對游戲為代表的休閑游戲站在了風口,催促著游戲公司們趕上這次游戲輕量化的浪潮。玩家在賽博環境中開派對,廠商在真實世界里“狼人殺”。

*題圖及文中配圖來源于網絡。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司