- +1

老“鞋王”再沖上市,凈利腰斬,百麗拿什么競爭?

作者/星空下的番茄

編輯/菠菜的星空

排版/星空下的牛肉干

2024年3月1日,在時隔兩年后,百麗時尚(全稱:百麗時尚集團)第二次遞表港交所,市場對其給予了極高的關注。

作為繼承了鞋王“百麗國際”主要衣缽的百麗時尚,在私有化退市7年后重新遞表,只不過,市場早已今非昔比。還被私有化后深深影響的百麗時尚能否沖刺成功,背后操作這一切的高瓴資本能否實現愿望,都還不好說。

一、凈利潤腰斬,想卷土重來?

百麗時尚以鞋履聞名,目前多元布局了19個品牌(包括12個自有品牌和7個合作品牌),覆蓋女士、男士和兒童的鞋履、服飾和配飾等品類。

根據弗若斯特沙利文的資料,截至2023年11月底,百麗時尚擁有中國最大的直營時尚鞋服零售網絡,擁有8361家直營門店。同時以2022年零售額計算,百麗時尚位居中國時尚鞋履市場第一,市場份額約12.3%。

只不過,雖然繼承了“鞋王”的封號,但是早已不見當年的風采。

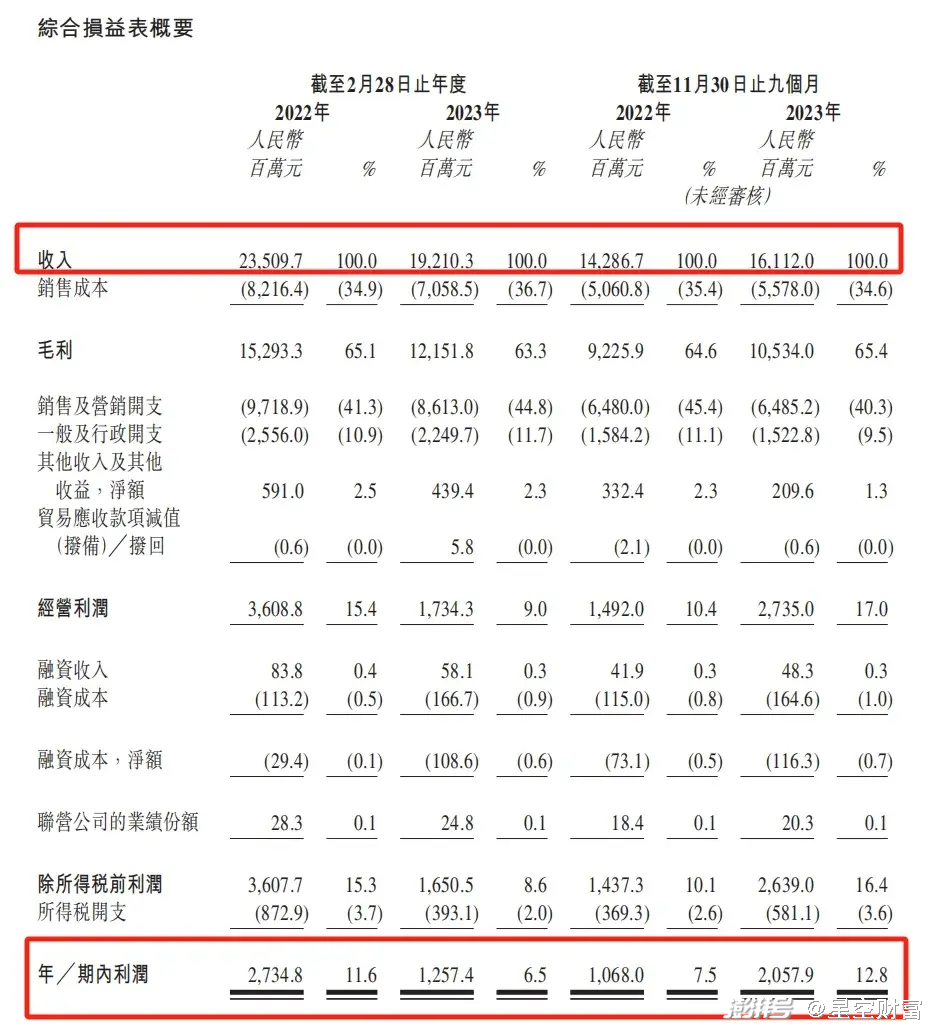

《招股說明書》顯示,2021財年、2022財年和2023財年的前九個月(簡稱:報告期),百麗時尚的營業收入分別為235.10億元、192.10億元和161.12億元,同期凈利潤分別為27.35億元、12.57億元和20.58億元。以2021和2022年兩個完整財年來看,營業收入下滑18.29%,而凈利潤已經腰斬。

經營業績情況 摘自《招股說明書》

從百麗國際私有化退市前的最后一份年報來看,當時的營收超400億元,目前僅為7年前的一半。為了更好地分析百麗時尚,筆者和大家好好說說百麗集團的前世今生。

在2007年5月,百麗集團以“百麗國際”的名義登陸港交所。巔峰時期,百麗國際的市值超過1500億港元。在2017年,高瓴資本、鼎暉投資、智者創業決定私有化百麗國際,要約收購價格為453億港元。只不過要約人收購百麗國際的資金中僅有173億港元為現金投資,剩下的280億港元為債務融資,而這280億港元的債務壓力,也為百麗集團的后來發展埋了個大雷。

在百麗集團私有化退市后,便開始了改革,百麗國際拆分成了百麗時尚和滔搏(06110.HK 從事運動鞋業務),并在2019年將其送上市,也算是私有化后的百麗“一魚兩吃”。同時對繼承了鞋類業務的百麗時尚進行營銷渠道變革,大力發展線上渠道。只不過,多年過去了,線下渠道依然在營收中占比超70%,線上渠道始終沒能成為營收主力軍。

其實,報告期內百麗時尚不管是毛利率還是各項費用率都相對平穩。只是私有化后,很多情況都發生了根本性的變化,私有化的后遺癥讓百麗時尚失去了應有的活力。

二、年年大額分紅,私有化后遺癥

前面筆者說到,在私有化時,有280億港元的債務壓力留在了百麗集團內部,為了填補這個窟窿,百麗時尚直到今天依舊沒能爬出坑。

結合著兩份《招股說明書》可以看到,從2019財年到2023財年前九個月,百麗時尚分別分派股息70億元、42.28億元、20億元、20億元和20億元,合計派息約172億元。而百麗時尚自己也說到,百麗國際將絕大部分收取的股息用于償還2017年私有化產生的債務。也就是說,這些年來,百麗時尚一直在幫著填補私有化的坑。

年年大額分紅,將賺到的利潤全部分掉,并沒有留存利潤以助力公司長期發展,百麗國際就像是大股東的一個提款機。而這也讓百麗時尚在現金流上開始捉襟見肘。

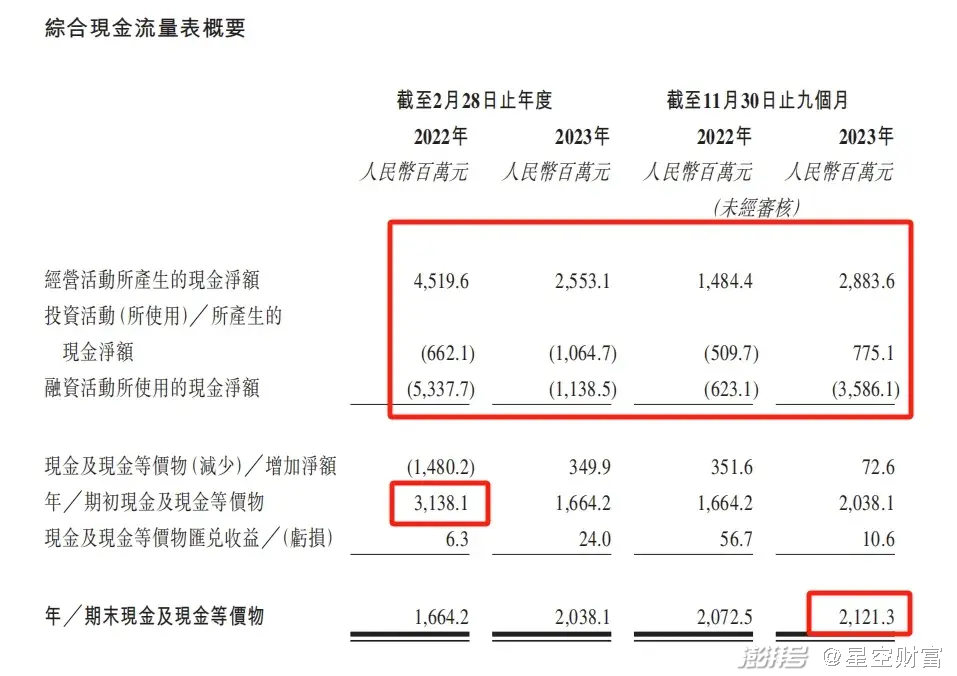

百麗時尚現金流情況 摘自《招股說明書》

2020財年末百麗時尚還有31.38億元的凈現金流,自從在2021財年凈現金流減少14.8億元后,百麗時尚的現金流元氣就再也沒能回到當初的水平,目前也僅有當年的約67.59%。

與此同時,報告期內,百麗時尚的資產負債率居高不下,分別為77.45%、84.64%和83.87%,遠超70%的警戒線水平,而當年退市前,百麗國際的資產負債率僅有16%左右。

在《招股說明書》中,百麗時尚也將償還銀行借款放在了募資用途首位,可見當下公司的現金流緊張程度。其實二級市場的投資者投資公司,不僅看過往和當下,也十分關注標的公司的未來發展可能性。

三、行業今非昔比,拿什么去競爭?

當下的年輕消費主力有一個非常大的趨勢就是,追求個性化和定制化,這也是如今不少小眾設計師品牌不斷走紅的原因。批量化生產的產品越來越不吃香,與此同時消費者對大批量生產產品的價格敏感度不斷提升,這也加速了線上低成本渠道對線下渠道的市場空間的擠壓。

據悉,雖然百麗時尚近年來一直在關閉線下門店,使得門店數從2017年的超13000家縮減至2023年11月的約8400家,同時管理層也在一直大力發展線上渠道和平臺直播,但是截至目前,線上線下的收入貢獻程度依然有很大的差距。

百麗時尚線上線下業務占比 摘自《招股說明書》

線下渠道的收入占比一直超過70%,線上渠道并未形成營收支柱,這就使得百麗時尚的營銷變革進展和速度跟不上市場的變化。市場千變萬化,曾經名噪一時的品牌,諸如貴人鳥、德爾惠、達芙妮等都已經被時代所拋棄。

弗若斯特沙利文也預測,在2022年至2027年,鞋履的復合年增長率僅有4.3%,在幾近存量的市場里,市場參與者不得不從競爭對手的碗里搶食吃。

只不過目前看來,滔搏上市后的表現也并不亮眼。截至2024年3月29日,股價為5.24港幣/股,較當初的發行價8.5港幣/股,整體縮水38.35%。與此同時,當前滔搏最新的市凈率為2.94,若按此推算,百麗時尚21.447億元的凈資產,其合理的二級市場估值可能僅68.39億港幣(約63.91億元人民幣),恐怕很難達到股東們的預期。

私有化后遺癥還未退去,百麗時尚想早點脫困,并為激烈競爭準備糧草的想法無可厚非,只不過,站在當下,大家都捂緊錢袋子的情況下,市場未必會為其買單。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司