- +1

中國餐飲食材發展報告2024:聚焦大單品,布局預制菜

2024年,餐飲產業迭代升級加速,餐飲食材企業應該如何抓住機遇?

多重利好因素推動,食材產業發展空間廣闊

隨著我國生產生活的有序恢復,促消費政策持續發力,餐飲行業韌性強、潛力大、活力足等多個特征顯現。

據國家統計局數據,2023年全國餐飲收入突破5萬億元大關,達到52,890億元,較2019年增長了13.2%,餐飲市場迎來新的生機。

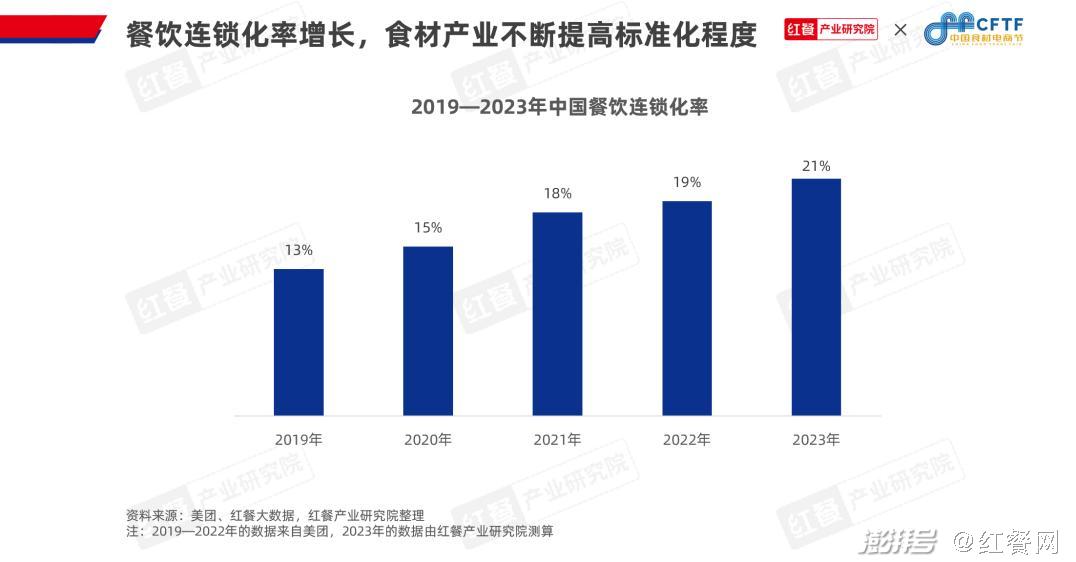

近年來,我國餐飲的連鎖化程度也在不斷提高。據紅餐產業研究院測算,2023年我國餐飲連鎖化率達到了21%,同比提高了2個百分點。餐飲連鎖化程度的提升,拼的是背后食材供應鏈的實力。餐飲行業的發展,很大程度上推動了餐飲食材產業的進一步發展。

此外,其他因素對食材產業的促進作用也頗為顯著。例如政策端帶來的利好,提升了食材產業的規范化程度;冷鏈物流的不斷發展鞏固了食材配送的“生命線”,確保食材的品質和新鮮度;餐飲數智化的日益成熟則為食材產業的高效增長提供了強大引擎;餐飲企業對柔性定制的需求加速了食材產業的升級等。

餐飲食材進入“大單品”時代,資本化步履不停

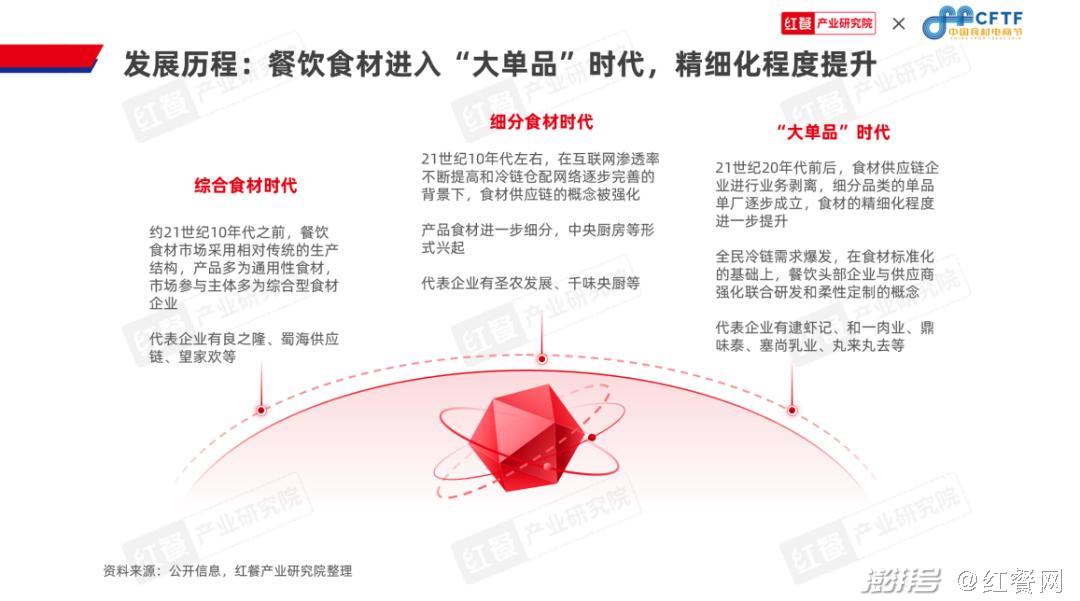

紅餐網聯合創始人、副總裁樊寧提到,從食材企業的產品特征來看,餐飲食材在經歷了綜合食材時代、細分食材時代后,當前已經進入“大單品”時代的深耕期。

在消費者對餐飲品質需求提升、餐飲連鎖化率增長以及食材管理和規范化強化等因素的共同作用下,我國餐飲食材的市場規模不斷提升。據紅餐產業研究院測算,2024年餐飲食材市場規模預計為1.88萬億元,同比增長9.9%。

隨著餐飲產業精細化程度提升,市場擴容速度加快,餐飲食材產業鏈的生態化特征更加明顯,餐飲食材市場的參與者也變得更加多樣化。

比如,餐飲食材的角色分工走向精細化,活躍在種植/養殖端、加工端、流通端和平臺端的參與者構建了更加復雜的生態網絡。其中,細分賽道又出現了更多的“單打冠軍”,互聯網跨界選手則為餐飲食材產業帶來了更多創新模式與思路。

餐飲食材供應鏈企業在資本端也贏得了不少關注。據紅餐產業研究院與良之隆·中國食材電商節整理,2023年全國食材供應鏈領域共發生融資事件57起,數量較2022年同比增長18.8%。

就企業類型來看,鼎味泰、新和盛農牧等食材供應商,時食鏈、聚美味等食材供應鏈服務商,均獲得了資本的青睞。除了食材加工商之外,資本還關注食材交易平臺、冷凍配送平臺等的投資價值。

爆品頻出,不少食材企業積極布局預制菜

紅餐網聯合創始人、副總裁樊寧還從餐飲主要食材的產量變化分析了食材的發展趨勢。而完整的食材報告則針對肉禽蛋、米面糧油、水產、果蔬、咖啡、茶、新型食材等多個領域展開了現狀、亮點和趨勢分析。下面,紅餐產業研究院重點選取了肉禽蛋、水產和果蔬板塊進行解讀。

1.肉禽蛋:養殖將走向綠色化、特色化、數智化,預制菜值得關注

受供應總量提升的影響,2023年肉禽蛋價格整體下探。隨著去產能化進程加速、飼料原料成本壓力緩解以及肉禽蛋企業積極調整生產等因素帶來利好,2024年肉禽蛋產品價格有望止跌回升。

在這樣的態勢下,紅餐產業研究院與良之隆·中國食材電商節梳理了肉禽蛋的四大發展趨勢:綠色養殖、特色養殖、數智化養殖和發展預制菜。

一方面,在肉禽養殖環節,綠色養殖技術、特色養殖理念、數智化解決方案等將為肉禽企業的跨越式發展提供充足“燃料”。

其中,發展特色肉禽養殖有助于促進企業增收,與此同時,原料方面的特色養殖也在興起。例如新希望六和形成了較為完善的生物環保飼料產品矩陣,其針對魚種、蝦、特水、普水等4種養殖品種,打造了高端特種水產苗料系列,添加了免疫因子及有益菌。

另一方面,在日益增長的消費需求推動下,肉禽預制菜的產品不斷豐富,生產線不斷成熟。

可以看到,重點肉禽企業也重視預制菜的布局,針對雞肉、牛肉、羊肉等食材推出相關預制半成品產品,以此提高產品附加值、拓寬銷售渠道。例如圣農發展的冰鮮琵琶腿、溫氏股份的供港老母雞等。

2.水產:“海鮮陸養”新模式興起,水產預制菜乘風起

2023年,我國水產品批發價格小幅波動,海水魚、蝦蟹等產品價格下探。近年來,我國的水產品產量則持續增加,這主要受到養殖水產品產量提升的拉動,在“以養為主、養捕結合”方針的指導下,水產養殖仍是我國漁業生產增長的主要動力。

針對目前的水產情況,紅餐產業研究院與良之隆·中國食材電商節整理了水產企業可關注的四大發展趨勢:

趨勢一,精細化養殖。養殖環節實施精細化管控,養殖品種更加細分和多元,使得水產品的種類、品質都得到提升,從而帶動企業效益的增長。

趨勢二,可持續養殖。從傳統的水產品養殖模式轉變到生態養殖模式,促進水產的綠色可持續發展。

趨勢三,“海鮮陸養”新模式。淡水養殖的條件和技術的不斷成熟,海鮮陸養為水產養殖提供了新的發展思路。

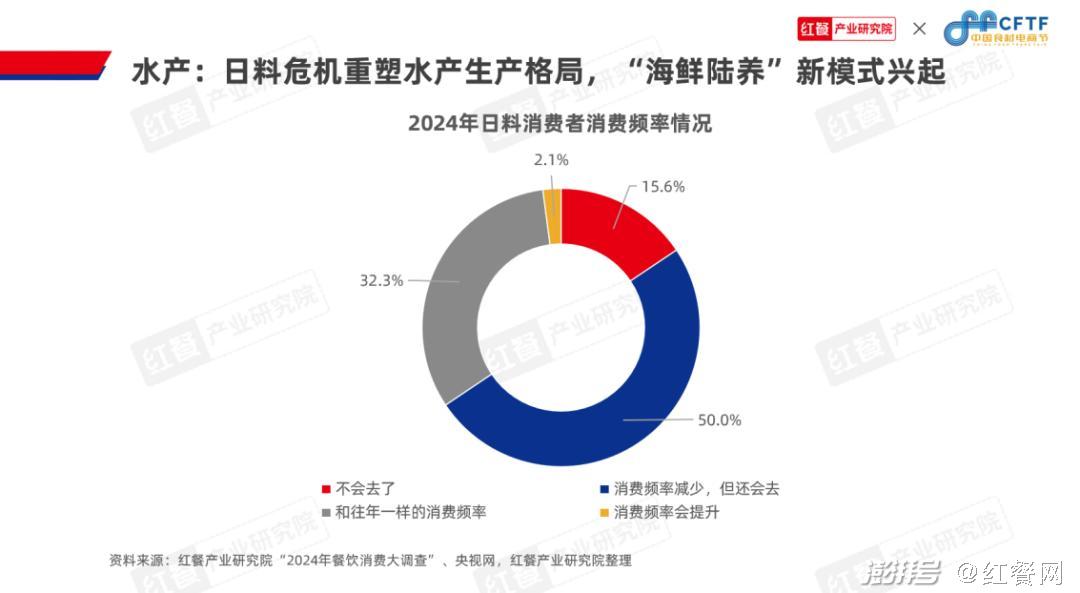

2023年,受到日本排放核污染水事件的影響,我國以水產品為主的日料市場受到了巨大的沖擊。紅餐產業研究院“2024年餐飲消費大調查”結果顯示,有15.6%的日料消費者表示不會再去消費日料,50.0%的日料消費者表示消費日料的頻率會減少。

與此同時,我國“海鮮陸養”的模式正在興起并發展壯大,據媒體報道,2023年新疆、內蒙古、甘肅、湖北等地的海鮮迎來大豐收,產品包括三文魚、南美白對蝦、羅非魚、鰻魚、石斑魚、青蟹等。

趨勢四,布局水產預制菜。水產企業愈加重視深加工環節,產出附加值高、應用場景多元的水產預制菜。

近年來,水產企業憑借原料優勢與加工技術,布局水產預制菜以拓寬產品線,例如國聯水產、恒興集團、通威食品、翔泰漁業、百洋股份等。

在紅餐產業研究院與良之隆·中國食材電商節共同發布的《中國餐飲食材發展報告2024》中指出:把握好水產的新動向,積極研發水產預制菜爆款產品有助于水產企業加速發展,進而推動整個產業的發展。

3.果蔬:朝著更高品質、更大產地、更廣銷路發展

2023年,在“菜籃子”產品生產穩定、產品的品種品質結構優化等因素作用下,我國果蔬價格多有上漲,產量變化幅度相對不大。在政策利好、供給壓力不大、需求表現平穩的作用下,預計2024年果蔬市場將整體保持穩定。

紅餐產業研究院與良之隆·中國食材電商節梳理了果蔬可關注的三大趨勢:有機、健康、高品質;水陸空三地的“菜園果園”建設;地方果蔬出鄉、出海。

其中,隨著技術和需求的雙重升級,營養價值更高、覆蓋消費群體更廣的有機果蔬,回歸自然、崇尚鮮度的健康果蔬,精致和稀缺的高品質果蔬等越來越受關注。

與此同時,主打高品質果蔬的供應企業也在積極推出相關產品。例如,專注于科學培植食用菌,打造航天品質食用菌全國供應鏈的雪榕生物,其作為中國航天事業戰略合作伙伴,打造了雪榕金針菇、雪榕高原香菇、雪榕高原鹿茸菌等明星產品,鮮菇銷量連續十余年保持全國前列。

集中化和細分化并行,“大單品”策略長盛

樊寧表示,隨著餐飲產業蓬勃發展,消費者多元化、健康化的消費趨勢也在驅動著餐飲食材產生新變化。

食材報告針對當前餐飲食材市場的發展特征,總結了未來餐飲食材的四大發展趨勢。

第一,細分化、集中化特征顯著。

餐飲食材的細分化和集中化特征將會越來越明顯,兩者共同推動了餐飲食材行業的專業化、標準化發展。

第二,上下游緊密性加強,預制菜仍有挖掘空間。

餐飲食材的上下游協同趨勢日益明顯,不再局限于簡單的供應鏈交易,而是涵蓋了產品研發、質量控制、物流配送等多個環節。這種深度捆綁的合作模式有助于穩定食材供應,提高餐飲企業的運營效率,同時也為食材企業帶來了更廣闊的發展空間。

第三,“大單品”策略盛行,食材企業重視布局。

為了提高自身供應端的效能,一些食材企業采用了“大單品+輔助產品”的策略,以構建相對穩定的供應體系。通過精心打造大單品,這些企業能夠更好地滿足消費者需求,實現產品差異化,進而擴大市場份額。

第四,地域食材將被進一步挖掘。

地域食材雖然產量有限且知名度不高,但往往具有獨特的風味和豐富的營養價值。例如云南樹番茄、貴州酸湯等。

隨著消費者對食材多樣性和健康飲食的追求不斷增加,食材企業積極挖掘這些寶貴資源。它們通過精細加工和市場推廣的手段,將地方特色食材推向更廣泛的市場,滿足了人們對美食品質和健康需求的雙重追求。

結語

食材報告從多個方面探討了中國餐飲食材產業的現狀和發展,從供應鏈協同到產品創新,從市場趨勢到地域特色等均有詳細的剖析。

對于餐飲食材企業來說,掌握食材價格的運行規律、關注食材未來的發力點、進行柔性生產都有利于企業構建核心競爭力。與此同時,消費者對安全、保鮮、口味的追求,也將推動食材產業技術實現新突破。

目前,餐飲食材企業在面對挑戰的同時,也在不斷尋求發展的新路徑與新機遇。這都將推動我國食材產業的繁榮發展!

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司