- +1

在線旅游平臺,“黃金周”過半

摘要:大火收汁

過去一年,是屬于線下演出和旅游的一年。淄博燒烤、特種兵旅游、五月天演唱會風波、哈爾濱小土豆……熱鬧非凡。

在線旅游平臺(OTA)也因此呈現了久違的喧囂。隨著業績的相繼披露,強勢復蘇的信號明顯。

目前披露業績的OTA平臺主要是攜程、同程和途牛,這三家平臺恰好可以代表頭部、腰部和尾部。結合三家財報,我們梳理分析一下OTA平臺在2023年的發展狀態,以及2024年可能會面臨的形勢。

業績暴漲,抓緊賺錢

整體看,隨著旅游業的復蘇,OTA平臺普遍實現了業績的暴漲。

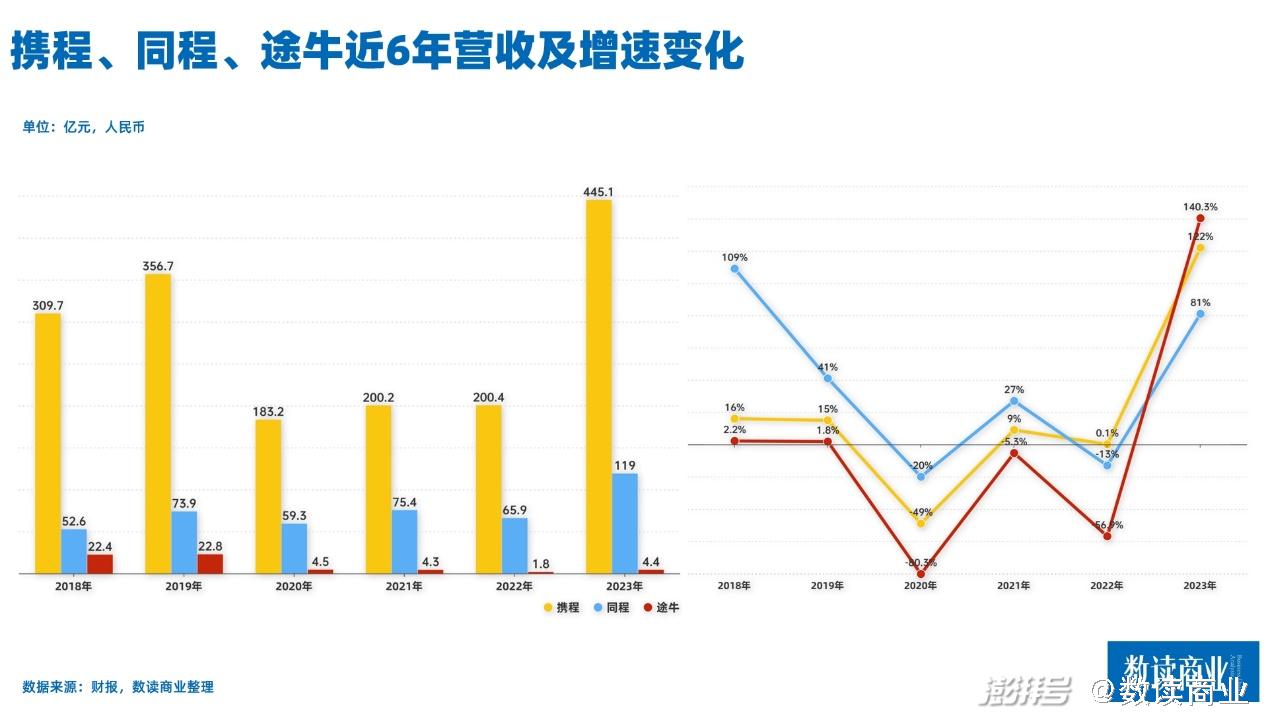

攜程全年實現營收445.1億元,同比增長122%。同程全年營收119億元,同比增長81%,途牛由于基數小,4.4億的營收同比實現了140.3%的增速。其實不止這三家,美團在財報中提到,到店、酒店及旅游業務交易金額同比增長超過100%,意味著這部分營收的增速不低。

四家平臺,有三家翻番式增長,與此前三年低迷而又震蕩的情況相比,有很大改善。

對比2019年,攜程2023年的營收增長了25%,近4年復合增長率5.7%。同程增長了61%,近四年復合增長率12.6%,雖然復合增速沒有恢復到疫情前的增速水平,但至少已經實現了正增長。

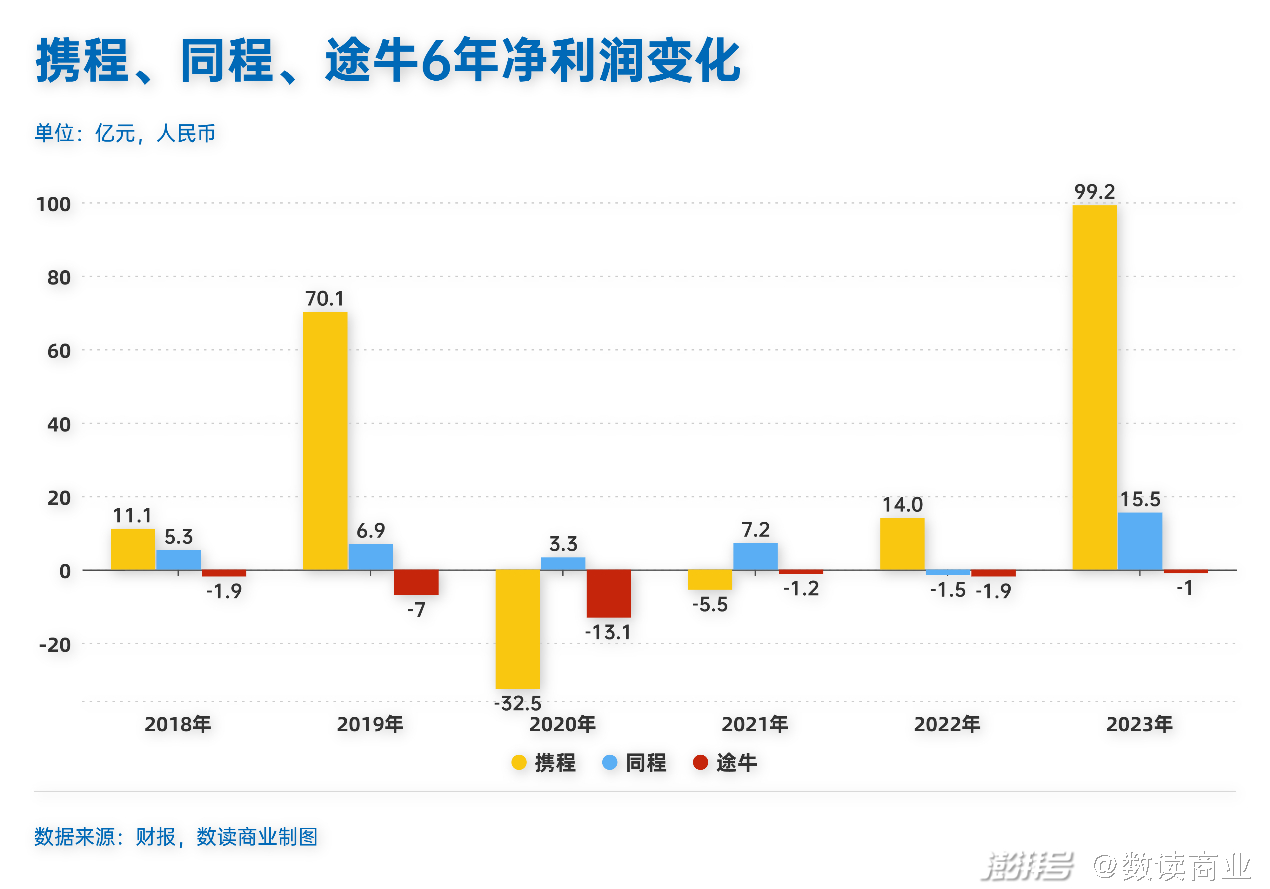

業績膨脹的同時,三家平臺在2023年抓緊一切機會賺錢。攜程的凈利潤99.2億,歷史新高。同程凈利潤同樣創造歷史新高的15.5億元,同比大幅度扭虧為盈。這個利潤水平甚至比最好的2019年還增長了1.25倍。

途牛雖然沒有成功盈利,但虧損依然大幅度收窄,創造了10年以來最小的虧損。

2023年是旅游市場極為火爆的一年,據文旅部數據顯示及測算,2023年,國內出游人次同比增長93.3%;國內游客出游總花費同比增長140.3%;國內出游人次和收入分別恢復到2019年的81.38%、85.69%。基本上與OTA的業績表現相吻合。

市場給予OTA巨大的機遇,這情形夢回10年前。不過,時代變了,OTA的增長也有細微不同。

壓縮開支,囤積現金

這不是那個蒙眼狂奔的階段,在兌現市場增長的同時,OTA的開支非常謹慎。

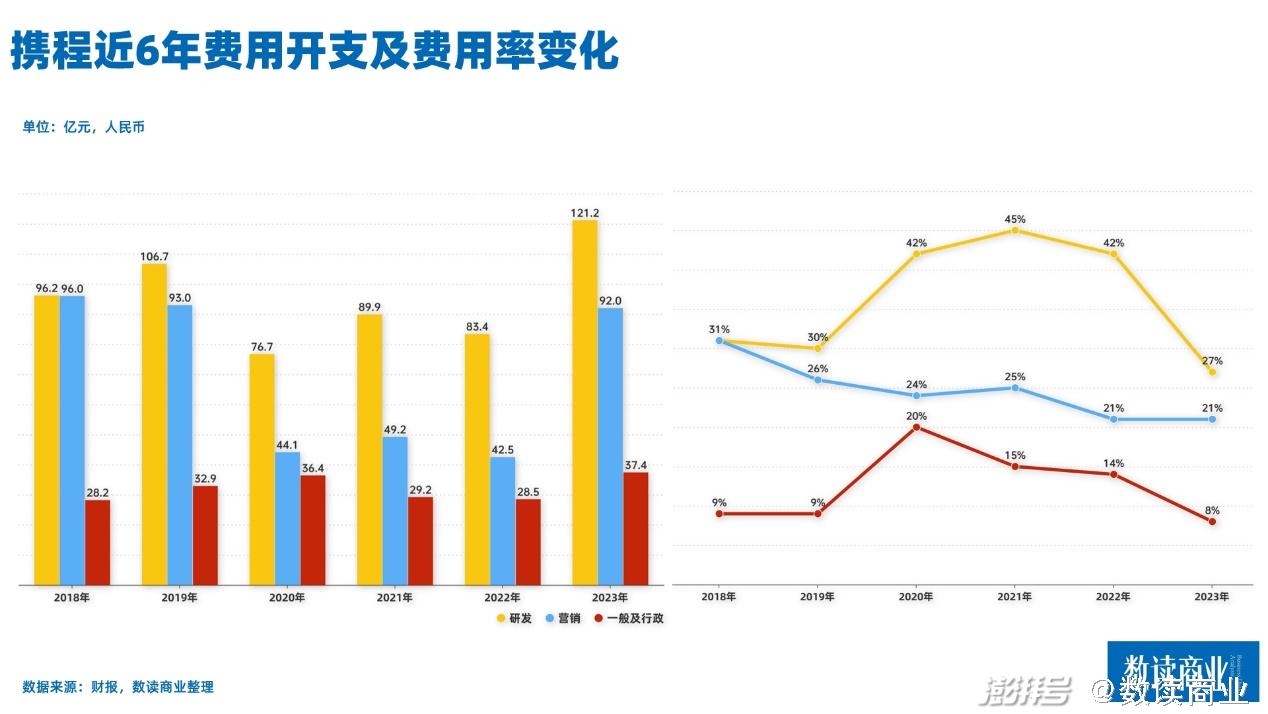

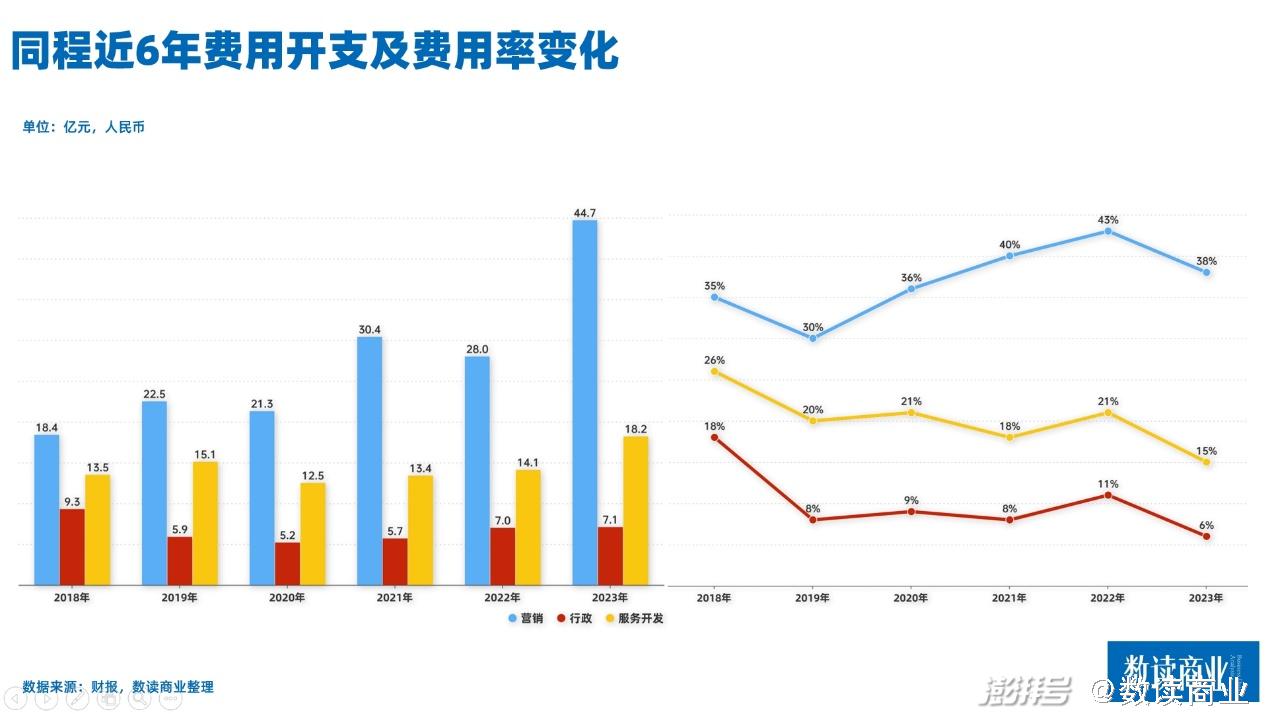

由于整體業績增長,三家平臺的整體開支也有明顯增加。但營業成本以及研發、營銷、行政費用開支的增速都明顯低于營收增速,各項費用率與2022年和2019年相比也普遍呈現減少趨勢。

攜程研發費用121.2億,同比增長45%;營銷費用92億,大增117%;行政費用37.4億,同比增長31%。看似營銷費用增速明顯,如果跟2019年相比,營銷費用甚至出現了略微下降。而進一步看費用率(費用/營收),研發費用率27%,減少15個百分點,近6年新低;營銷費用率21%,基本持平;行政費用率8%,減少6個百分點,近6年新低。

同程對費用開支則更體現出主次之分。營銷費用依然保持“大手筆”。44.7億的開支比2019年近乎翻番,費用率38%,同比有所減少,但仍然處于高位。而服務開發開支及行政開支有明顯收緊,行政費用增速只有4%。費用率下降幅度明顯,服務開發費用率15%,行政費用率6%,兩者均是6年以來新低。

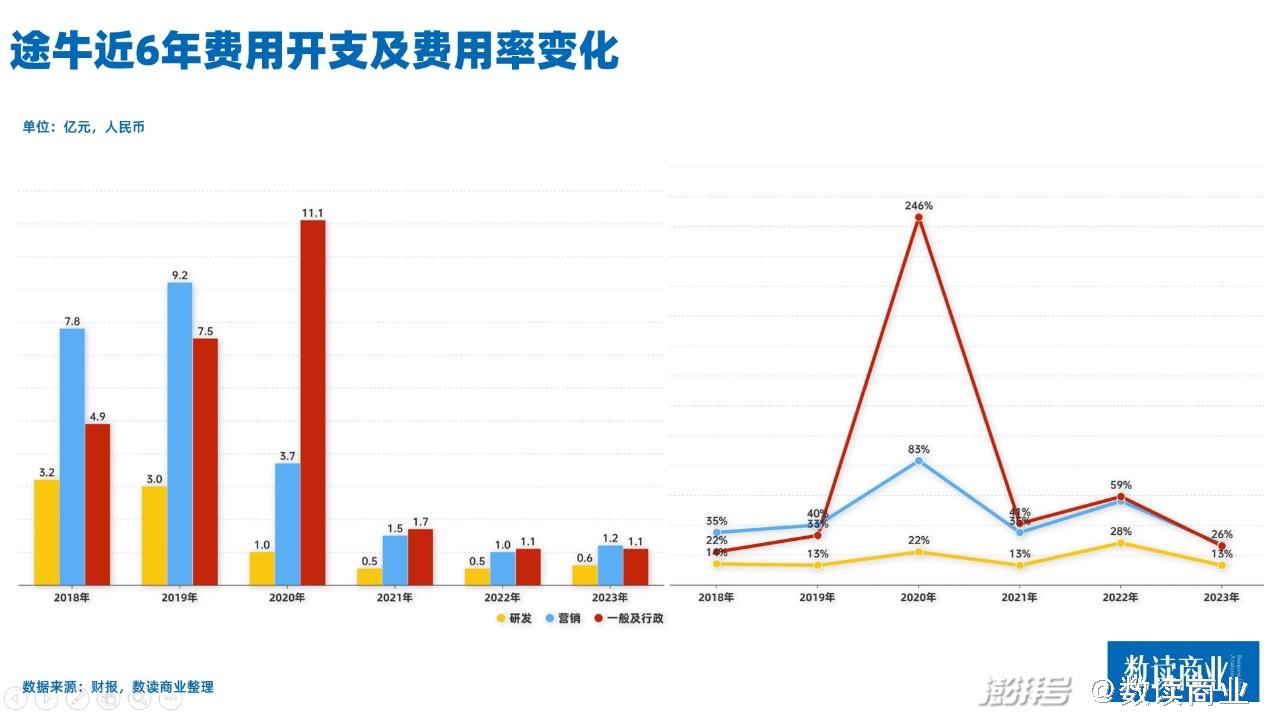

途牛正處于戰略收縮階段,費用開支控制嚴苛。研發費用率13%,只是2022年的不到一半;營銷費用率為近6年新低;行政費用率26%,同樣是非常低的水平,不到2022年的一半。

利潤表現也能夠側面反應出來三家平臺費用開支控制的努力。量入為出帶來的也是整體經營穩健度的提升。

現金及等價物、受限制現金、短期投資指標上,截至期末,攜程為617.3億,比上一年度增加了177億。同程為92.8億,增加了24.9億,是歷史最好水平;途牛雖然虧損,但現金也增加了3億。

OTA的做法也有緣由,2023年的旅游消費依然沒有全面復蘇。

“特種兵旅行”驅使營收結構變化

用戶在旅游上的消費主要集中在剛需層面,人均帶來的交易額有所下滑。

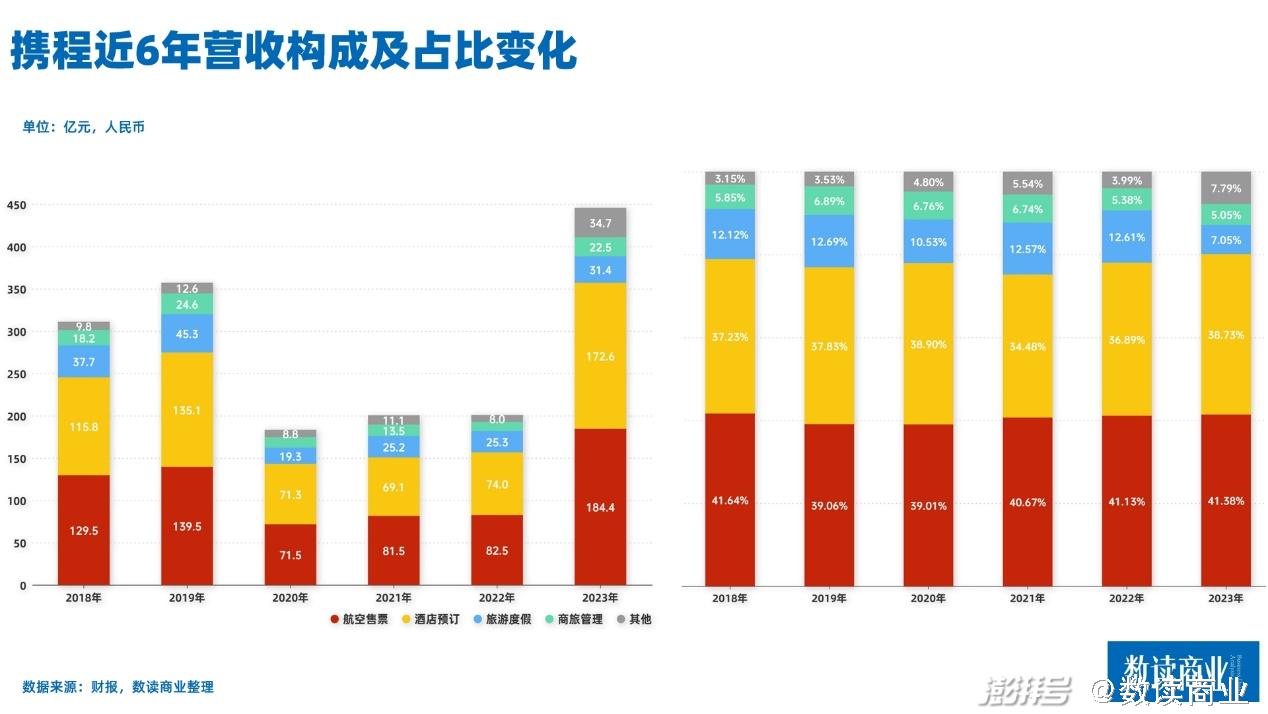

攜程沒有公布用戶數據,只能從營收構成中簡單推測。2023年,攜程有兩項業務占比出現了明顯下滑。旅游度假服務和商旅管理服務,前者主要是跟團游、半跟團游、定制旅行等;后者是企業用戶商務旅游。這兩項業務同比都有所增長,但如果對比2019年,這兩項業務分別下滑31%和8%。與之相比,航空售票漲了32%,酒店預訂漲了28%。機+酒作為剛需,往常年也是主力,不過,今年是6年來首次占比超過80%。

可以這么理解,用戶在攜程上,主要的動作是訂機票+酒店,而對增值服務的跟團游、定制游,興趣有明顯減弱。單純的機酒生意掙得是傭金和一些增值服務,相比定制游操作空間有限。

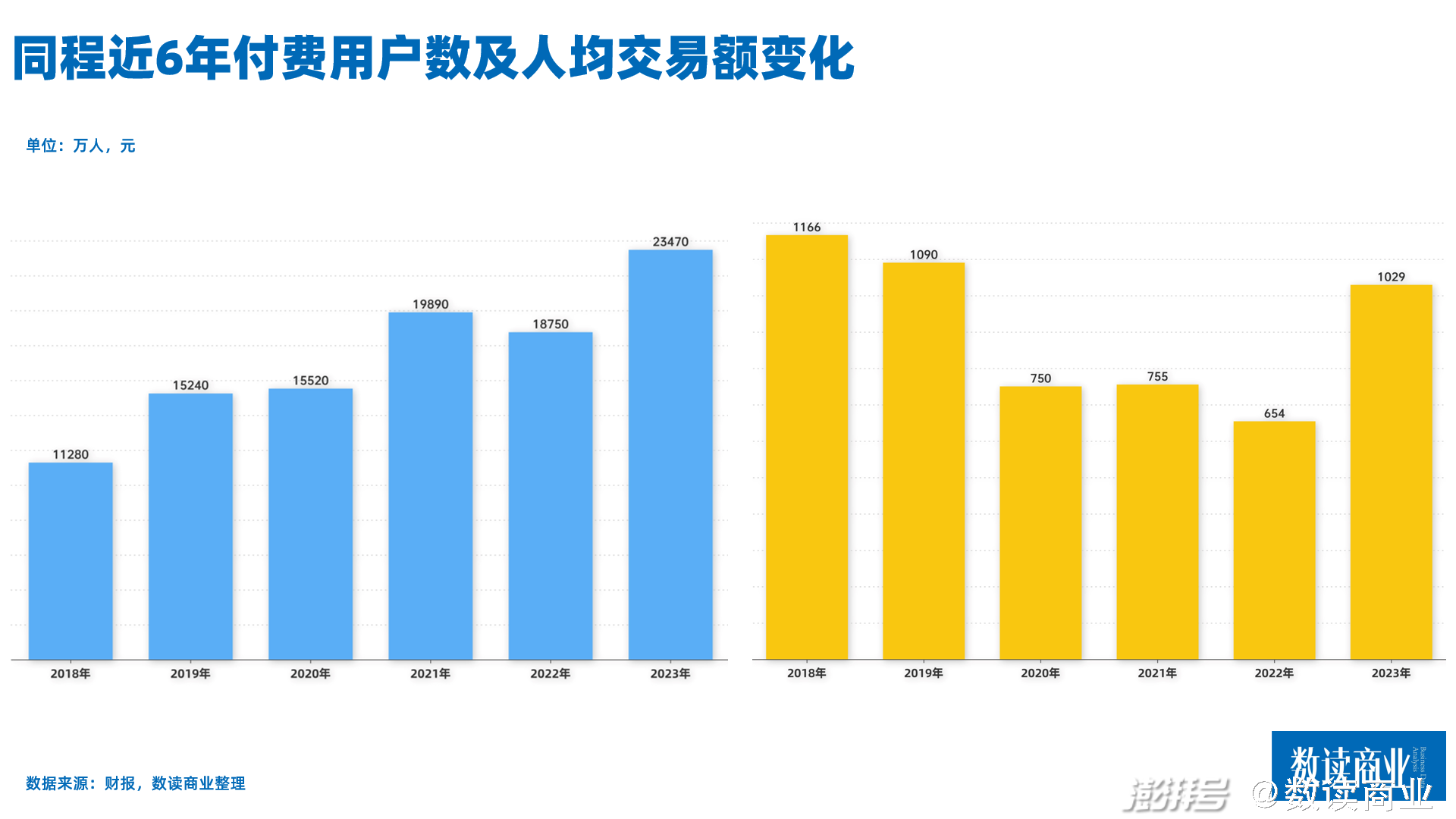

從同程的財報則可以看出,用戶人均貢獻的交易額還是沒有恢復到2019年的水平。2023年,同程年付費用戶2.35億人,交易金額2415億元,人均貢獻交易額1029元,比2018和2019年分別少了137元和61元。

特種兵旅行的大背景下,OTA平臺的ARPU(每用戶平均收入)承受著壓力,需要有挖掘用戶潛力來應對。

攜程其他收入在2023年達到34.7億,比2019年增長了1.76倍,占比提升3.8個百分點,超越了旅游度假和商旅管理服務。同樣的現象在同程身上也出現了,其他營收19.7億,占比16.5%,同比增加4.5個百分點。

對于OTA的非旅游業務,金融服務板塊一直都是飽受爭議的焦點。從2015年開始,OTA就開始廣泛涉足金融行業,布局旅游+金融。其中,攜程相繼拿下了消費金融、小額貸款、保險經紀、保險代理、商業保理牌照等牌照;同程旅行手握著一張網絡小貸牌照;途牛已經獲得多項金融服務牌照,并成立了保理公司。雖然今年315晚會曝光了同程金融涉嫌變相高利貸、層層誘導消費者購買高價禮包產品等現象,但是考慮到金融業務高利潤率,這項業務還將繼續開展并發揮重要作用。

能夠看到,雖然旅游市場非常景氣,但OTA面臨著提升用戶消費意愿的難題。在解決難題的過程中,OTA平臺呈現明顯分化趨勢。

“鯰魚”蠶食,馬太效應明顯

頭部表現更好是OTA平臺2023年的突出特點。

正如上文所提,攜程規模更大,營收增速卻超過同程,而尾部的途牛仍然沒回到2019年的水準。

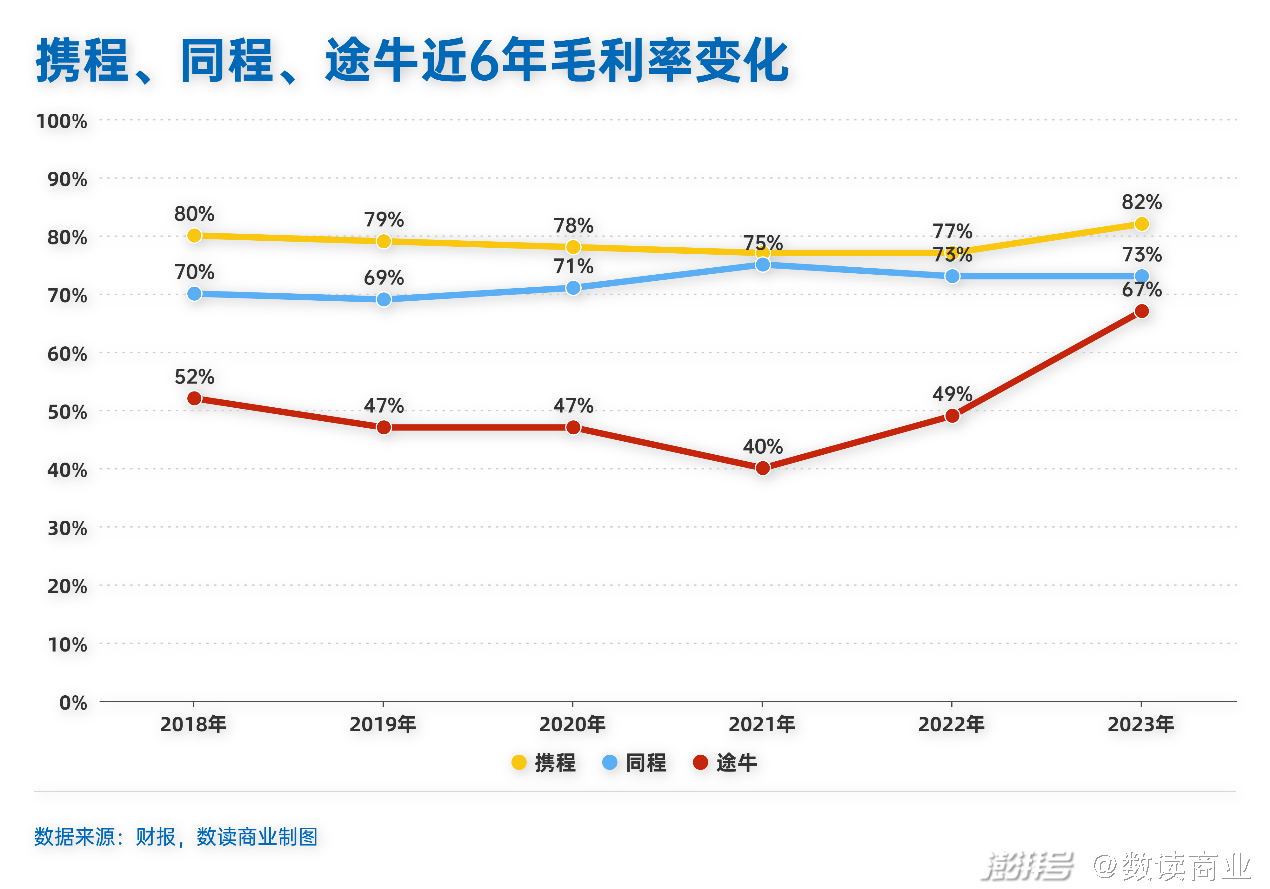

毛利率在一定程度體現了定價權。2023年,攜程毛利率高達82%,大增5個百分點,5年以來的新高。同程表現同樣出色,毛利率73%,但與過去幾個季度基本持平。途牛毛利率有大幅提升,67%的毛利率增加18個百分點,但仍然是三家平臺中最低水平。

凈利潤率同樣如此,攜程、同程、途牛分別為22%、13%和-23%,在明顯的市場機遇中,途牛依然沒能成功盈利。途牛也是三家平臺中,經營現金流始終沒能轉正的平臺,2023年凈流出1.4億元,連續四年凈流出。

途牛有特殊情況,大股東海航陷入困境,京東和凱撒將其視為燙手山芋,途牛既沒有合并其他平臺,也失去了股東支持,孤軍作戰,業績一蹶不振。

從2017年同程藝龍合并開始,馬太效應就已經非常明顯,而如今,規模、盈利能力、資金實力、話語權等方面,強者恒強的趨勢更加確定。

飛豬、美團等“鯰魚”的出現,進一步擠壓著腰部和尾部的生存空間。美團透露,其年度交易用戶及年度活躍商家同比增長分別超過30%和60%。相比于這幾家流量更大的平臺,傳統OTA普遍缺少足夠的競爭力。

兩家的共通點是加強線下拓展。途牛表示,將繼續擴展其直營地接服務網絡,以提供更高質量的服務和提升客戶體驗。同程表示,截至今年2月底,藝龍酒店科技簽約酒店數近2500家,已開業酒店數超1500家。

在此基礎上,同程更注重擴大線上流量池,通過深化與騰訊的戰略合作,同程有80%左右的月均活躍用戶來自微信小程序。與此同時,向下沉市場攻略也是同程的重要戰略方向。同程表示,截至2023年底,居住在中國非一線城市的注冊用戶占注冊用戶總數約86.9%;微信平臺新付費用戶中約72.7%來自中國非一線城市。

途牛則選擇了高品質賽道,利用直播帶貨來獲取消費者。其在財報溝通會上表示,公司通過直播帶貨和產品日活動,以及對“牛人專線”等高品質跟團游產品的全面升級吸引消費者。

可以預見,隨著實力強的玩家OTA平臺,以及2023年業績集中釋放,三家平臺不會延續這樣的高增長,爭奪2024年的增量空間成為關鍵。

短期發力出境游,長期布局AIGC

2023年,多數游客的重點在國內游,而到了2024年,出境游的潛力有可能進一步釋放。2024年是賽事大年,奧運會、歐洲杯、美洲杯等等賽事輪番上演,將進一步帶動起出境游的熱度。

三家平臺都強調了對全球市場的關注。在財報溝通會上,攜程表示,公司將繼續專注于全球化戰略,擴大市場覆蓋范圍,并探索新的增長機會。同程日前在美國洛杉磯開設了首個海外實體店,并推出了本地化APP “WatsTravel”,以拓展北美市場。途牛則表示計劃利用出境游市場的復蘇來推動業績增長。

可以看到,2024年,OTA競爭的焦點集中在出境游上。

從更長期看,AI是OTA的普遍選擇。同程在財報中表示,在客戶服務方面,同程旅行持續應用AIGC技術,以提高運營效率和質量。途牛雖然沒有過多強調AI,但在去年2月宣布成為百度文心一言首批生態合作伙伴。其表示將在智慧旅游、產品創新、內容服務提升等多個領域開展深度合作。與文心一言合作的不止途牛,攜程也是首批生態合作伙伴,攜程還推出聊天機器人TripGen,旨在通過人工智能技術為旅行者提供實時幫助,使用戶能夠在攜程平臺上實時接收量身定制的旅行路線、行程和旅行預訂建議。

從攜程介紹的內容看,AIGC對OTA的主要價值更多體現在用戶體驗上,包括旅行規劃、個性化的旅行建議、旅途中個性化推薦、 AI對話式搜索服務、點評內容生成輔助等等,平臺方可以借助用戶的使用數據優化營銷策略。但目前看, AIGC在內容創新、體驗及情感真實性等方面還存在不足,AI與OTA的結合還是個較為長遠的事情。

2023年,對于OTA是個千載難逢的機遇,2024年,出境游可能會進一步給平臺帶來機遇。OTA短暫的“黃金周”正在進行中。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司