- +1

長三角41城科技創(chuàng)業(yè)生態(tài)指數(shù)測評:金融和人才資源分布不均

? 澎湃研究所根據(jù)公開數(shù)據(jù)制作“長三角41市科技創(chuàng)業(yè)生態(tài)指數(shù)”,增補長三角城市級創(chuàng)新創(chuàng)業(yè)數(shù)據(jù)。

? 統(tǒng)計發(fā)現(xiàn),長三角科技創(chuàng)業(yè)指數(shù)排名與經(jīng)濟發(fā)展水平高度相關(guān)且呈“長尾”分布。長三角城市科技創(chuàng)業(yè)資源分布不均衡,分布最不平等的資源是金融,其次是人才。

? 2023年,金融行業(yè)的創(chuàng)業(yè)數(shù)量銳減,而人工智能、電子商務(wù)行業(yè)的創(chuàng)業(yè)數(shù)量相對上升。

近年來,科技創(chuàng)業(yè)已成為政策和經(jīng)濟領(lǐng)域的熱點話題。從中央到地方,各部門加快發(fā)布一系列文件,鼓勵孵化器和眾創(chuàng)空間等創(chuàng)新載體的建設(shè),發(fā)展創(chuàng)業(yè)投資。作為中國經(jīng)濟的核心區(qū)域之一,長三角地區(qū)也是科技創(chuàng)業(yè)的重要基地。

根據(jù)Startup Blink 2023年全球創(chuàng)業(yè)生態(tài)指數(shù)(The Global Startup Ecosystem Index),中國創(chuàng)新生態(tài)全球排在第12位。43個中國城市登上全球榜單,個數(shù)僅次于美國。

中國創(chuàng)業(yè)版圖還呈現(xiàn)區(qū)域聚集性。中國信息通訊研究院發(fā)布的《創(chuàng)業(yè)生態(tài)指數(shù)報告》發(fā)現(xiàn)京津冀、長三角和粵港澳地區(qū)三大城市群有明顯的高地特征。Global Entrepreneurial Monitor報告稱中國共有24個創(chuàng)新集群,是全世界擁有最多創(chuàng)新集群的國家。其中長三角城市群優(yōu)勢明顯,上海-蘇州創(chuàng)新集群排名全球第5,南京第11,杭州第14。

為有效增補數(shù)據(jù)空白,進一步描摹長三角41市的科技創(chuàng)業(yè)差異化特色與趨勢,澎湃研究所根據(jù)公開數(shù)據(jù)制作“長三角41市科技創(chuàng)業(yè)指數(shù)”,通過創(chuàng)業(yè)表現(xiàn)和創(chuàng)業(yè)環(huán)境兩個方面測量長三角城市群創(chuàng)業(yè)生態(tài)的綜合情況,并提供相應(yīng)發(fā)展建議。

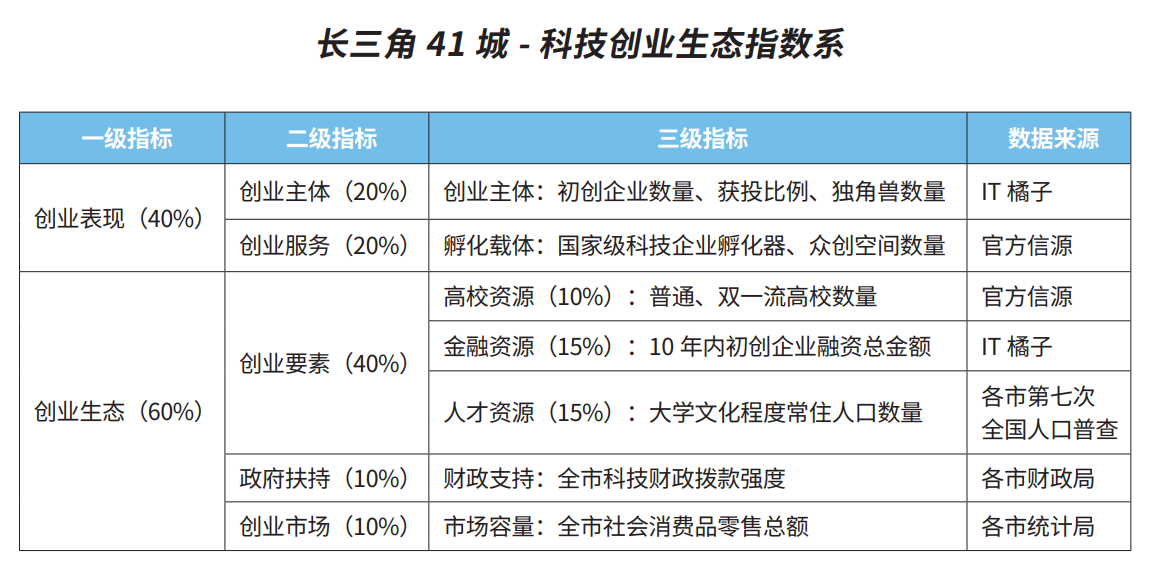

長三角城市科技創(chuàng)業(yè)生態(tài)指數(shù)指標構(gòu)建

“創(chuàng)業(yè)生態(tài)圈”是指一個能夠支持和促進創(chuàng)業(yè)主體獲取創(chuàng)業(yè)資源、提供完善的創(chuàng)業(yè)配套硬件設(shè)施和軟件服務(wù)的群落。這一概念最早由美國麻省理工學(xué)院(MIT)在培訓(xùn)和教學(xué)中提出。建立在該概念上的創(chuàng)業(yè)生態(tài)系統(tǒng)理論認為,創(chuàng)業(yè)生態(tài)圈對創(chuàng)業(yè)企業(yè)的成長具有不容忽視的作用,而一個完善的生態(tài)圈應(yīng)該包含文化環(huán)境、金融資本、政策、市場、人才、高校以及支持系統(tǒng)等。

澎湃研究所研究員參考創(chuàng)業(yè)生態(tài)系統(tǒng)理論,構(gòu)建長三角城市科技創(chuàng)業(yè)生態(tài)指數(shù)。該指數(shù)從創(chuàng)業(yè)表現(xiàn)和創(chuàng)業(yè)環(huán)境兩方面測量長三角城市群創(chuàng)業(yè)生態(tài)綜合情況。其中,創(chuàng)業(yè)主體和創(chuàng)業(yè)服務(wù)構(gòu)成創(chuàng)業(yè)表現(xiàn),直接測量初創(chuàng)企業(yè)和孵化設(shè)施的數(shù)量和質(zhì)量。創(chuàng)業(yè)要素、政府支持和創(chuàng)業(yè)市場構(gòu)成創(chuàng)新生態(tài),測量科技創(chuàng)業(yè)環(huán)境的友好程度。不過,雖然經(jīng)商文化等也是創(chuàng)業(yè)生態(tài)系統(tǒng)中的重要元素,但是考慮到數(shù)據(jù)的可用性和可獲得性,本文指數(shù)沒有包含像文化這種需要主觀測量的變量。

指數(shù)體系中的指標分類、權(quán)重及其數(shù)據(jù)來源如下:

本文圖表除特殊說明外均由 澎湃研究所研究員 謝秋伊 制作

基于此指標體系,澎湃研究所研究員收集了長三角地區(qū)41個城市的相關(guān)數(shù)據(jù),計算科技創(chuàng)業(yè)生態(tài)指數(shù),并整理出了綜合排名。

其中,科技初創(chuàng)公司的定義是:成立年限在10年以內(nèi)、截止到2024年1月仍然正常營業(yè)、從事“新經(jīng)濟”行業(yè)的企業(yè)。“新經(jīng)濟”行業(yè)的定義是:圍繞國家戰(zhàn)略新興產(chǎn)業(yè),由創(chuàng)業(yè)者主導(dǎo)的,具有創(chuàng)新型的商業(yè)模式、經(jīng)營理念,或者技術(shù)驅(qū)動的產(chǎn)業(yè);主要包括科技、媒體及通信行業(yè)、 互聯(lián)網(wǎng)、新一代信息技術(shù)、節(jié)能環(huán)保、生物產(chǎn)業(yè)、醫(yī)療技術(shù)、新能源、新材料、新 能源汽車、高端裝備制造業(yè)等。

長三角城市科技創(chuàng)業(yè)特點與建議

基于以上指數(shù)所形成的長三角城市排名,可以得出四點結(jié)論與三個發(fā)現(xiàn):

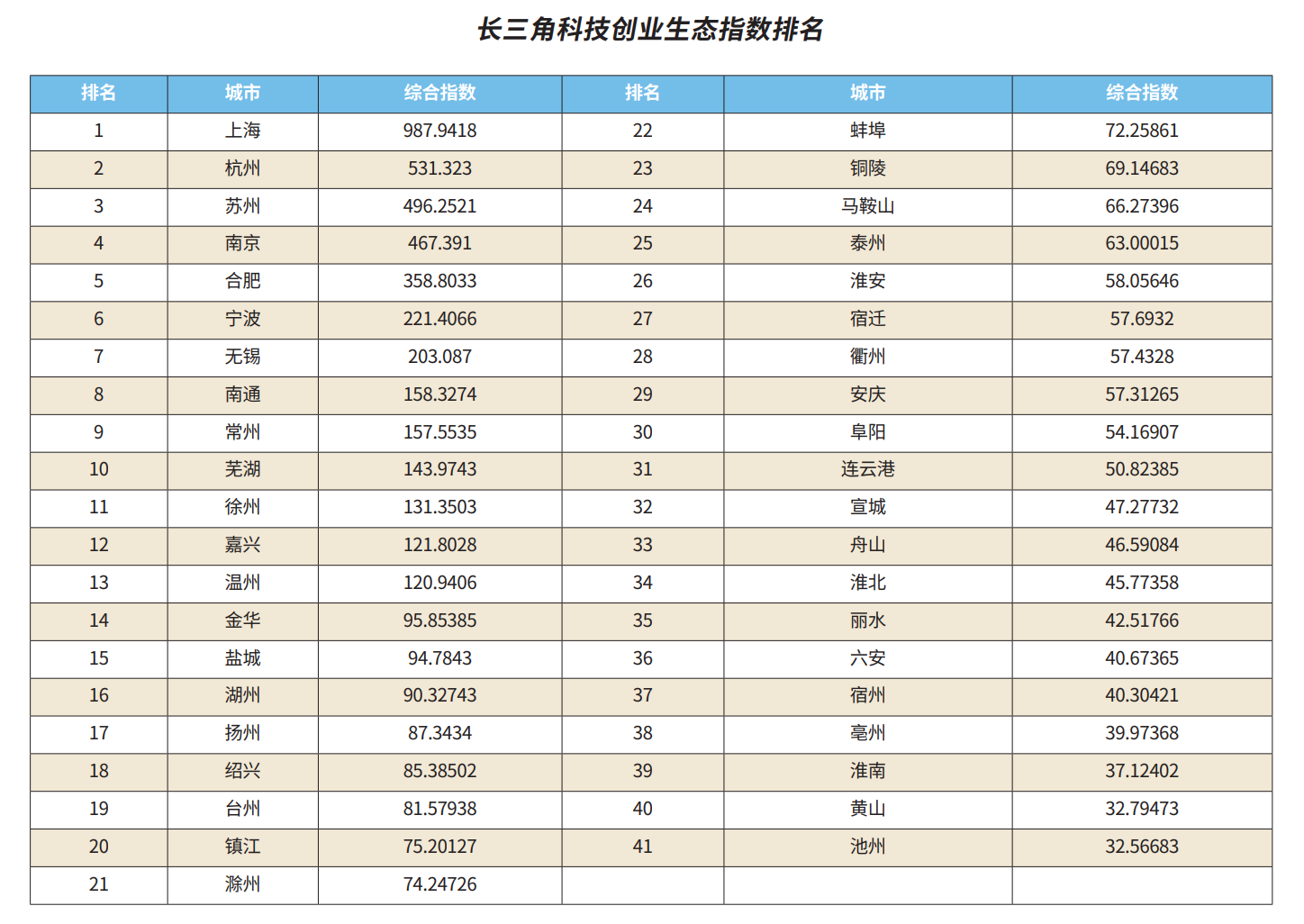

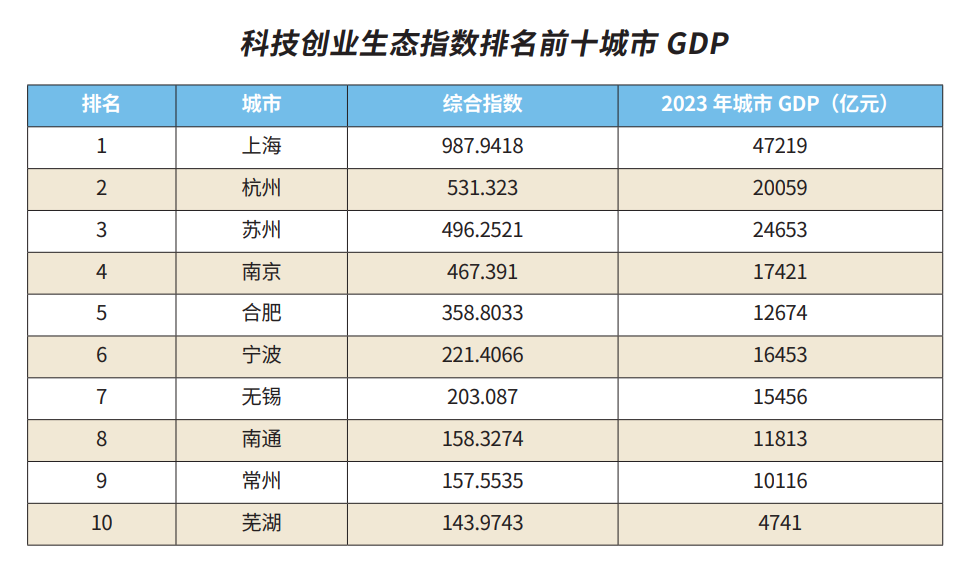

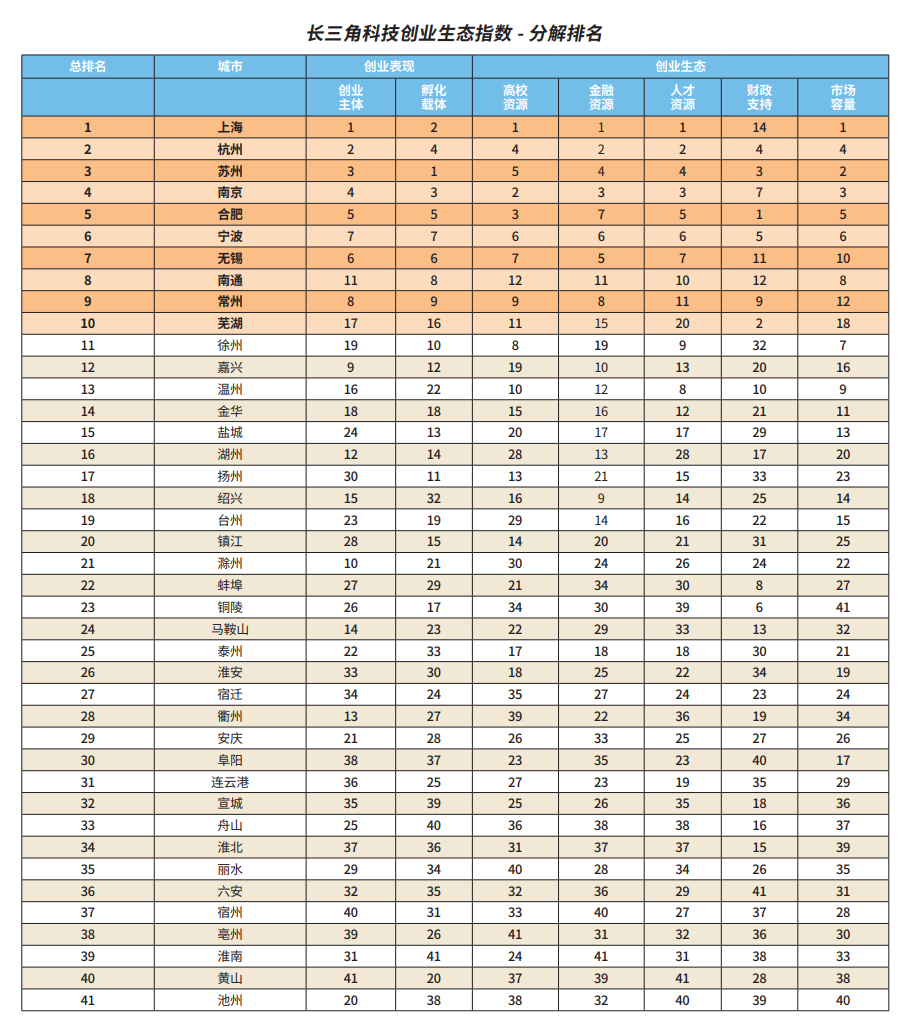

1. 長三角科技創(chuàng)業(yè)生態(tài)指數(shù)排名前十的城市為上海、杭州、蘇州、南京、合肥、寧波、無錫、南通、常州、蕪湖(完整排名見表3),城市排名與其經(jīng)濟發(fā)展水平高度相關(guān)。

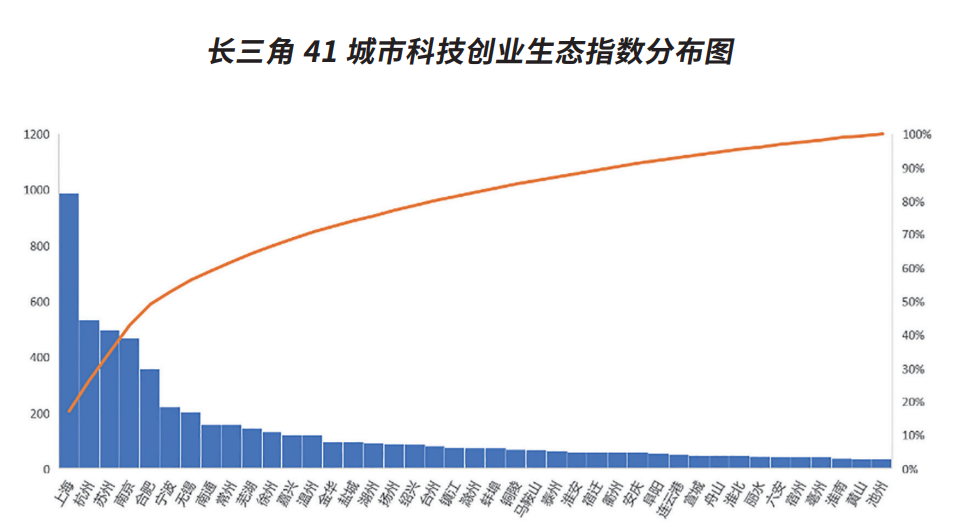

1. 長三角科技創(chuàng)業(yè)生態(tài)指數(shù)呈“長尾”分布,高分區(qū)少,低分區(qū)多,說明長三角城市科技創(chuàng)業(yè)水平不均衡。中心城市對周邊城市有一定的帶動作用,但也存在低分城市被高分城市包圍的創(chuàng)業(yè)“洼地”。“洼地”城市有明顯的協(xié)同發(fā)展空間。

2. 排名靠前的城市創(chuàng)業(yè)要素發(fā)展較為均衡,而靠后的城市較為不均衡。分布最不平等的資源是金融,其次是人才。其中,上海政府投入較低,科技創(chuàng)業(yè)以市場驅(qū)動為主;合肥政府投入較高,牽頭突破科技創(chuàng)新意愿明顯。

3. 十年來看,中心城市的創(chuàng)業(yè)偏好與該城市的產(chǎn)業(yè)優(yōu)勢有關(guān),也與產(chǎn)業(yè)政策環(huán)境變化有關(guān)。2023年,金融行業(yè)的創(chuàng)業(yè)數(shù)量銳減(非科技領(lǐng)域中,房地產(chǎn)領(lǐng)域創(chuàng)業(yè)也銳減),而人工智能、電子商務(wù)行業(yè)的創(chuàng)業(yè)數(shù)量相對上升。

發(fā)現(xiàn)1:長三角城市間差異大,大部分城市存協(xié)同發(fā)展空間

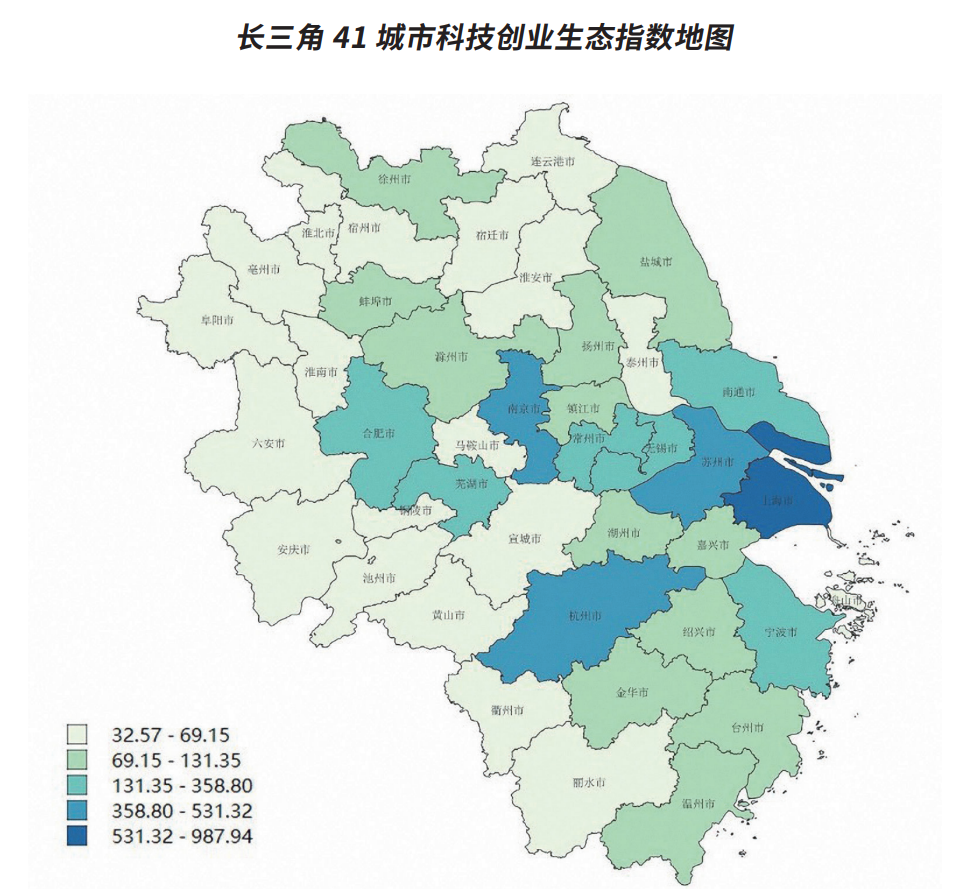

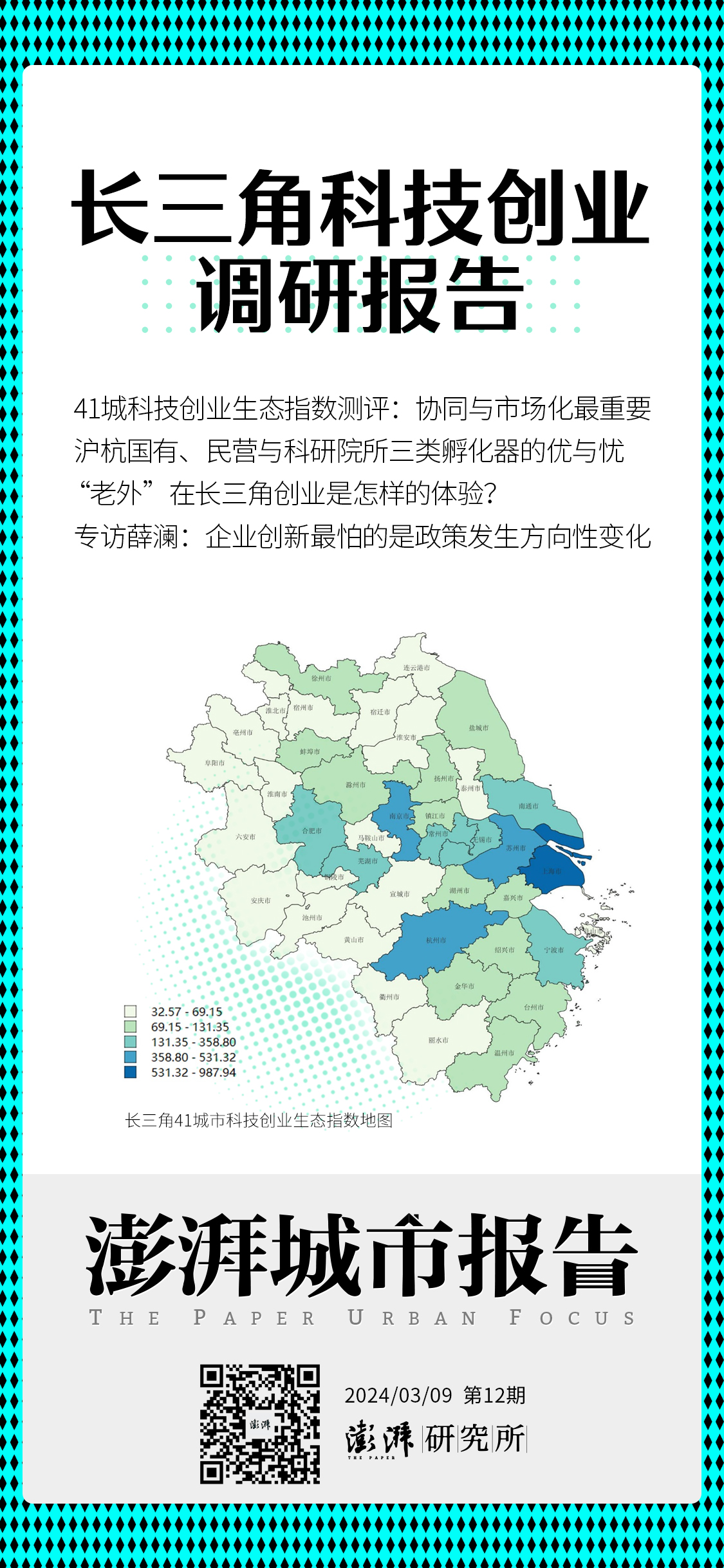

整體來看,長三角城市呈現(xiàn)明顯的梯隊分層。其中,上海具有絕對優(yōu)勢,其科技創(chuàng)業(yè)得分接近第二名(杭州)的兩倍。上海之后,500-1000 的分區(qū)出現(xiàn)了斷層。杭州、蘇州、南京和合肥得分在350-500區(qū)間,屬于第二梯隊。以上五個城市構(gòu)成了長三角的創(chuàng)業(yè)中心城市。從寧波開始,城市科技創(chuàng)業(yè)生態(tài)指數(shù)開始平緩、均勻下降,可歸為第三梯隊。

分布來看,長三角城市得分呈現(xiàn)“長尾”分布的特點。即上海、杭州、蘇州等城市的創(chuàng)業(yè)資源非常集中,創(chuàng)業(yè)表現(xiàn)也很亮眼。但剩余四分之三城市中,科技創(chuàng)業(yè)生態(tài)指數(shù)得分從130緩慢、均勻地遞減到30。排名前8的城市占長三角所有城市累計得分的50%。這意味著長三角城市的科技創(chuàng)業(yè)水平和創(chuàng)業(yè)環(huán)境發(fā)展不均衡,呈現(xiàn)出“高分少、低分多”的總體局面。

“長尾”分布也說明大部分城市還有發(fā)展的空間,中段城市(省里排名2-3名的城市)要重點沖刺集群效應(yīng)、溢出效應(yīng)等還有待提升,進一步擴大、深化協(xié)同發(fā)展很有必要。

澎湃研究所研究員 呂正音 制圖

把數(shù)據(jù)置于地圖中,還可看出科技創(chuàng)業(yè)生態(tài)指數(shù)分布有一定的地理相關(guān)性,上海周邊等中心城市的地區(qū)得分相對更高。這種地理相關(guān)性可能由于兩種影響效應(yīng):一是科技創(chuàng)業(yè)水平受經(jīng)濟區(qū)位的影響,二是上海等中心城市對周邊城市有一定的帶動作用。

相關(guān)研究發(fā)現(xiàn),城市產(chǎn)業(yè)集聚影響投資者的區(qū)位選擇。而上海、南京、蘇州、杭州、合肥的創(chuàng)新溢出效應(yīng)在長三角地區(qū)顯著存在。國家中心城市能夠通過網(wǎng)絡(luò)關(guān)聯(lián)機制、要素流動機制或市場包容機制帶動城市群發(fā)展。

同時,科技創(chuàng)業(yè)生態(tài)指數(shù)還存在省際差異。除上海外,江蘇省城市指數(shù)的平均分最高(161.60分),其次是浙江省(135.92)和安徽省(75.79)。經(jīng)過統(tǒng)計檢驗,這種省際差異是系統(tǒng)存在的,可能由于不同省份的政策環(huán)境、戰(zhàn)略定位或經(jīng)濟社會結(jié)構(gòu)。比如浙江的嘉興和江蘇的南通,位置都毗鄰蘇州和上海,但嘉興得分卻低于南通。

最后,從地圖可見三個明顯的科技創(chuàng)業(yè)“洼地”——泰州、馬鞍山和宣城,和一個“凸地”——徐州。“洼地”城市被科技創(chuàng)業(yè)水平高的城市包圍,但本身得分卻不高,說明存在協(xié)同效率的問題。對“洼地”毗鄰的中心城市而言,若能幫助洼地改善創(chuàng)業(yè)創(chuàng)新環(huán)境,區(qū)域協(xié)同也能更上能級。“凸地”城市被弱市包圍,卻達到高分,說明其科技創(chuàng)業(yè)發(fā)展很可能是內(nèi)生的。其發(fā)展經(jīng)驗對周圍的低分城市很有價值。

發(fā)現(xiàn)2:多數(shù)城市單項指標偏科,金融和人才資源差距

除了綜合指數(shù),各單項指標——創(chuàng)業(yè)數(shù)量、創(chuàng)業(yè)質(zhì)量、高校資源、金融資源、人才資源、政府和市場情況——得分也值得關(guān)注。

在單項指標上,“偏科”現(xiàn)象從第10名城市開始普遍出現(xiàn)。前9名的城市發(fā)展在科技創(chuàng)業(yè)環(huán)境的各個單項指標上發(fā)展較為平衡;而排名靠后的城市發(fā)展較為不均衡。這意味著大部分城市的創(chuàng)業(yè)表現(xiàn)和創(chuàng)業(yè)生態(tài),存在“短板效應(yīng)”,即內(nèi)部資源無法相互匹配,從而拉低了總分。

不過,這部分城市在地理空間上連接成片,不少城市的短板剛好是毗鄰城市的長板。可見,系統(tǒng)性提升排名靠后城市科技創(chuàng)業(yè)水平的一個思路是,與周圍城市協(xié)同,“取長補短”。

值得一提的是,上海的政府投入并不高,這意味著上海科技創(chuàng)業(yè)較以市場為驅(qū)動。同時,合肥市政府的科技投入力度相當(dāng)大,高達17.5%,在41個城市中排名第一,這意味著合肥市政府牽頭、促進科技創(chuàng)業(yè)的意愿非常強烈。2023年合肥市公布《科技創(chuàng)新產(chǎn)業(yè)政策實施細則》,補貼額度最高達每個公司1000萬。類似情形在安徽第二大城市蕪湖也有體現(xiàn),蕪湖市政府科技投入達到12.5%,在41個城市中排名第二。

橫向比較可見,城市間科技創(chuàng)業(yè)資源不平等最嚴重的是金融,其次是人才。前4個(10%)城市占據(jù)了長三角80%的金融創(chuàng)業(yè)資源,而前7個(16%)城市占據(jù)長三角80%的人才資源。上海的金融資源超出均值5.53個標準誤,人才資源超過均值5.14個標準誤。相對而言,差異最小的是創(chuàng)業(yè)載體,極值蘇州僅高出均值3.45個標準誤。這說明,長三角科技創(chuàng)業(yè)協(xié)同發(fā)展的重點要素是金融和人才。

發(fā)現(xiàn)3:科技創(chuàng)業(yè)行業(yè)上,城市間青睞有別,且不同時間不同偏好

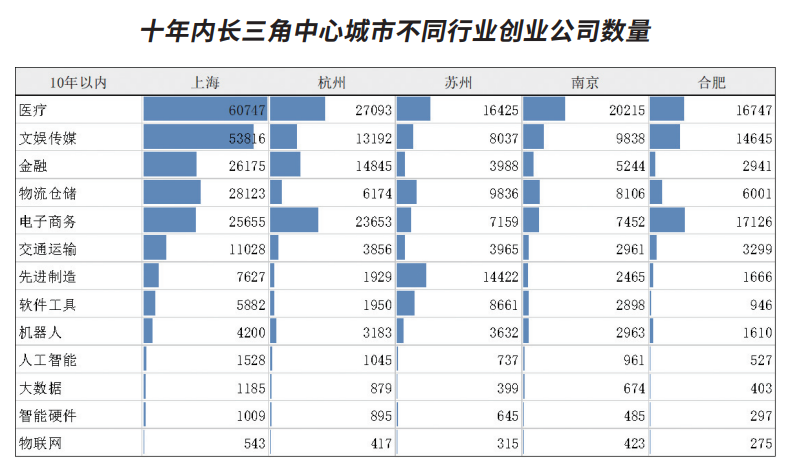

以10年為期,五個明星城市科技創(chuàng)業(yè)行業(yè)偏好顯示,中心城市的創(chuàng)業(yè)偏好與其優(yōu)勢產(chǎn)業(yè)有關(guān)。比如,蘇州科技創(chuàng)業(yè)偏好先進制造業(yè)和軟件工具業(yè)。蘇州一向以發(fā)達的制造業(yè)著稱,電子信息產(chǎn)業(yè)為蘇州工業(yè)部門第一大產(chǎn)業(yè),是蘇州首個突破萬億元的產(chǎn)業(yè)。

數(shù)據(jù)來源:企查查

杭州的創(chuàng)業(yè)公司集中在電商領(lǐng)域,也很符合杭州“電商之都”的稱號。杭州電商平臺在國內(nèi)市場交易額超過8萬億元,將商品銷往全球200多個國家和地區(qū)。杭州已成為全球電商交易規(guī)模最大、覆蓋范圍最廣的城市。

合肥創(chuàng)業(yè)者偏好交通行業(yè),或與合肥近年來對新能源汽車的投入有關(guān)。《2022胡潤中國新能源產(chǎn)業(yè)集聚度城市榜》上在新能源投資熱度集聚指數(shù)方面,合肥以88分,與常州并列第一。2023年,安徽省提出將汽車產(chǎn)業(yè)作為“首位產(chǎn)業(yè)”,加快建設(shè)新能源汽車強省。

在共性上,醫(yī)療和文娛這兩個行業(yè)成為五個城市創(chuàng)業(yè)者共同的重點,說明長三角地區(qū)在這兩類產(chǎn)業(yè)集群的形成和國內(nèi)優(yōu)勢地位。2023年長三角生物醫(yī)藥產(chǎn)業(yè)指數(shù)為101.9,其產(chǎn)業(yè)實力、創(chuàng)新能力、資源要素、國際影響各項指標排名第一,貢獻了近29%的醫(yī)藥工業(yè)營收總額、46%的國內(nèi)已上市創(chuàng)新藥和海外上市產(chǎn)品,近五年融資總額占全國比重50%,全球許可交易總額占全國比重超過70%。根據(jù)《2023長三角文化產(chǎn)業(yè)發(fā)展藍皮書》,滬蘇浙皖的文化產(chǎn)業(yè)增加值達15697.83億元,占全國的46.8%。文化產(chǎn)業(yè)已成為推動長三角一體化發(fā)展的強勁動能。

不過,長三角中心城市的創(chuàng)業(yè)偏好的重合與差異,背后是同質(zhì)競爭還是協(xié)同發(fā)展,還需要進一步的數(shù)據(jù)積累、分析和行業(yè)研究。

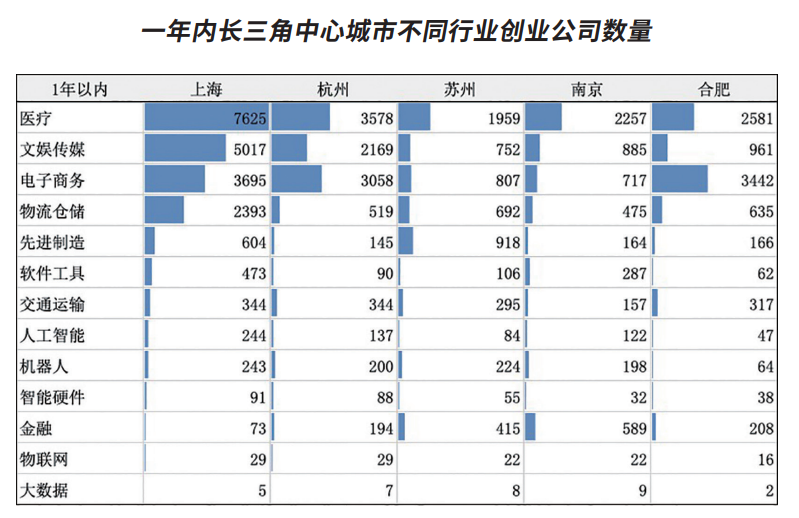

看最近一年數(shù)據(jù)(2023年),對比十年數(shù)據(jù),城市的創(chuàng)業(yè)偏好有所變化。最明顯的是金融行業(yè)的創(chuàng)業(yè)數(shù)量銳減,而人工智能行業(yè)的創(chuàng)業(yè)數(shù)量相對上升。

數(shù)據(jù)來源:企查查

2023年金融創(chuàng)業(yè)環(huán)境有所變化,中央及地方金融監(jiān)管框架有所變動,新規(guī)出臺加強風(fēng)險管理,創(chuàng)投行業(yè)準入門檻提高,國資成LP(有限合伙)基金主力軍。同時期,人工智能成為風(fēng)口行業(yè)。2023年,華為盤古、阿里通義、訊飛星火等三十多個大模型面市。上海、杭州、溫州等城市紛紛出臺加快人工智能產(chǎn)業(yè)發(fā)展的政策,以提升產(chǎn)業(yè)集聚水平、打造全域全時場景應(yīng)用等。

除此之外,合肥電子商務(wù)近年成為創(chuàng)業(yè)爆發(fā)領(lǐng)域。2017年—2022年,跨境電商交易額增長25倍,平均增幅達192.5%。其中,2022年跨境電商交易額196.25億元,同比增長50.9%。2023年,合肥還舉行首場大型跨境電商對接活動,針對海外倉運營公司、海外物流公司和國際平臺,提供配套服務(wù)。

合肥電商高速增長的背后,有政府的著力推動。2022年,安徽刊發(fā)《安徽省加快發(fā)展外貿(mào)新業(yè)態(tài)新模式實施方案》,提出要到2025年,全省跨境電商生態(tài)體系基本形成,跨境電商年交易額達500億元以上。

實際上,合肥的科技創(chuàng)業(yè)勁頭不僅在電子商務(wù)這一個領(lǐng)域,而是總體上漲。合肥2023年科技創(chuàng)業(yè)企業(yè)數(shù)量是其過去十年的13%,是五個中心城市中最高的(隨后分別為杭州、上海、南京、蘇州)。這與前文提到的合肥、蕪湖政府加大投入相互契合。R&D經(jīng)費上,安徽省科學(xué)技術(shù)財政預(yù)算五年來增長了95%,2022年科學(xué)技術(shù)支出預(yù)算占總支出比例達5.48%,是長三角城市最高。

結(jié)語

上述分析結(jié)果顯示,長三角城市科技創(chuàng)業(yè)現(xiàn)狀的關(guān)鍵詞是“不均衡”。不均衡體現(xiàn)在多方面,如創(chuàng)業(yè)表現(xiàn)、創(chuàng)業(yè)要素等。上海綜合實力指數(shù)高于第二名杭州將近一倍,而從第五名合肥開始,大部分城市的科技創(chuàng)業(yè)生態(tài)指數(shù)只有上海的十分之一左右。其中,又數(shù)金融和人才的差別最大。

那么,長三角科技創(chuàng)業(yè)的城際差異是如何拉開的?我們分析認為,其中有經(jīng)濟水平、產(chǎn)業(yè)優(yōu)勢、政策環(huán)境等因素,但這些因素和科技創(chuàng)業(yè)水平的因果關(guān)系和溢出效應(yīng)有待進一步研究。同時,這也引導(dǎo)我們進一步思考,在這些影響因素不變的情況下,追趕型城市如何突破現(xiàn)有局限?

但是,“不均衡”背后是巨大的協(xié)同空間。協(xié)同不是簡單的幫帶關(guān)系,而是從地理經(jīng)濟的角度考慮如何有效調(diào)動周圍城市的資源助力自身發(fā)展。這對“偏科”的城市尤為重要。

當(dāng)然,從輻射作用上看,上海作為中心城市應(yīng)發(fā)揮其溢出作用,帶動周邊地區(qū)在科技創(chuàng)業(yè)上的共進與協(xié)同,目前來看,周邊地區(qū)如杭州、蘇州已呈現(xiàn)一定優(yōu)勢,而周邊其他地區(qū)的能級提升并不明顯。上海之外,也期待長三角地區(qū)中能有多中心格局的誕生,尤其如第二至五名的城市,杭州、蘇州、南京、合肥已顯示出相應(yīng)的實力。

“突破”不止協(xié)同,也可以自己造勢。我們發(fā)現(xiàn),過去十年,中心城市的創(chuàng)業(yè)偏好與其產(chǎn)業(yè)優(yōu)勢密切相關(guān)——迎來商業(yè)“風(fēng)口”的城市,該行業(yè)的創(chuàng)業(yè)也隨之興起。這一發(fā)現(xiàn)的啟示是,激發(fā)創(chuàng)業(yè)熱情可能需要別的“增長極”來刺激。

(實習(xí)生黃冰玉對本文亦有貢獻)

制圖 白浪

--------------

澎湃城市報告,一份有用的政商決策參考。

由澎湃研究所團隊主理,真問題,深研究。用“腳力”做調(diào)研,用“腦力”想問題,用“筆力”寫報告。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2024 上海東方報業(yè)有限公司