- +1

暴跌92%,1800億市值灰飛煙滅,“疫苗之王”康希諾,跌下神壇

“疫苗之王”康希諾,還是跌下了神壇。

作為AH兩地上市的疫苗企業(yè),康希諾并未在“風口之上”完成蛻變。如果從最高位797.2元/股算起,不到四年的時間,其股價跌幅超過了92%,市值縮水超過了1800億。

年線的五連陰,是市場給予康希諾的打分。

曾經(jīng)的“疫苗之王”是如何從資本哄搶到無人問津?短短三年多的時間發(fā)生了什么,讓這家企業(yè)成為資本的“棄兒”?

答案或許就藏在康希諾的財報里。

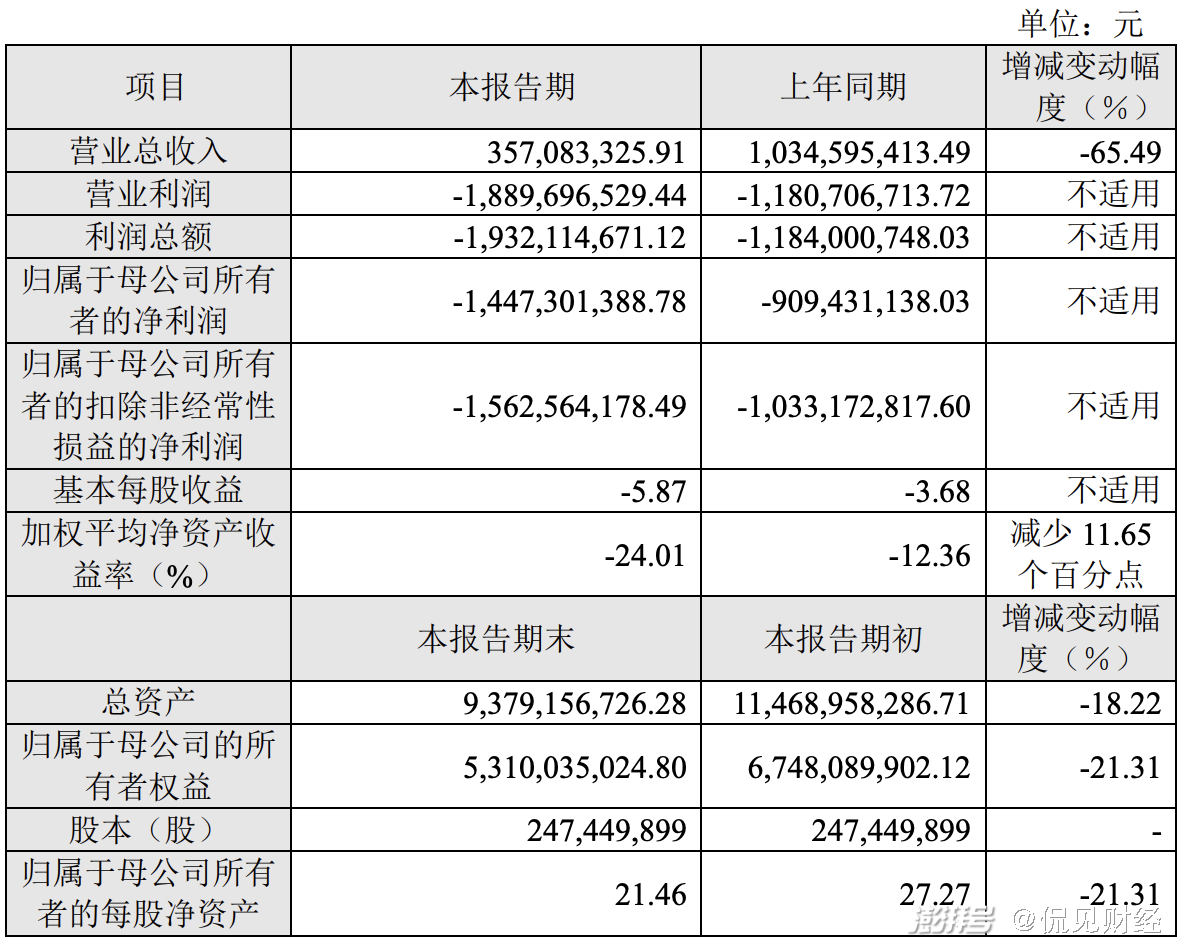

2月23日晚,康希諾發(fā)布了2023年業(yè)績快報,快報顯示,2023年實現(xiàn)營業(yè)收入3.57億元,同比下降65.49%;凈利潤虧損14.47億元,同比虧損增加59.14%;扣非凈利潤虧損15.63億元,虧損幅度均比去年有所擴大。

據(jù)悉,這是康希諾(H股)上市六年以來,第五次出現(xiàn)虧損。

對于虧損的原因,康希諾表示:

第一,由于新冠疫苗市場需求變化,公司新冠疫苗相關(guān)收入較同期大幅下降;

第二,基于新冠疫苗產(chǎn)品實際接種情況及對未來接種情況的預(yù)期,公司對已經(jīng)發(fā)生的及未來可能發(fā)生的新冠疫苗產(chǎn)品退回金額進行核算及合理估計,并于報告期內(nèi)沖減疫苗產(chǎn)品收入。

第三,考慮新冠疫苗相關(guān)存貨和長期資產(chǎn)的未來使用計劃,公司對存在減值跡象的存貨、應(yīng)收退貨成本、預(yù)付賬款和長期資產(chǎn)進行了減值測試,并根據(jù)測試結(jié)果計提減值損失;

第四,公司為持續(xù)推廣流腦疫苗產(chǎn)品增加營銷活動推廣,銷售費用較同期增長。

連年的虧損,導致市場用腳開始投票。

替代新冠疫苗的產(chǎn)品并未開始大規(guī)模盈利,且銷售費用的支出仍在增長,從而導致了康希諾在資本市場的表現(xiàn)越來越差,但大幅的下跌已經(jīng)釋放了業(yè)績虧損帶來的影響。至于康希諾的拐點何時到來?恐怕還要看未來業(yè)績的表現(xiàn)。

風口上的“疫苗之王”

雷軍曾說過,臺風來了連豬都能飛上天。

站在風口之上,企業(yè)只有通過快速積累經(jīng)驗,完成產(chǎn)品突破,牢牢鎖定長期的利潤空間,企業(yè)才能完成蛻變。

提到康希諾,宇學峰是一個繞不開人物。

據(jù)悉,康希諾的誕生,源自于一場家庭聚會。

當時,宇學峰任職賽諾菲巴斯德全球疫苗開發(fā)總監(jiān),回國調(diào)研時,發(fā)現(xiàn)中國疫苗行業(yè)的不足于是他就同一些同行于2009年回國,創(chuàng)立了康希諾,取意健康、希望、承諾,專攻疫苗研發(fā)。

與他一道回國的,還有賽諾菲巴斯德的高級科學家朱濤、ChinaBio LLC總經(jīng)理邱東旭以及在Endo Pharmaceuticals PLC任質(zhì)量總監(jiān)的毛慧華,在其后十年間,又相繼引入阿斯利康、惠氏(現(xiàn)為輝瑞)等藥企內(nèi)主攻疫苗的科學家。

宇學峰后來回憶稱,“我們這群在國外疫苗企業(yè)從事多年研發(fā)和管理工作的中國人,不知不覺又聊起了那些令人驚訝的差距,那些中國與北美在疫苗產(chǎn)品工藝、質(zhì)量方面的巨大差距,而這些感受隨著那段時間我們頻繁回國考察而體會的愈發(fā)深刻。”

當然,疫苗行業(yè)寡頭效應(yīng)明顯,行業(yè)集中度也比較高,之所以選擇這個賽道,是因為國內(nèi)市場空間大,行業(yè)比較空白。

選定賽道之后,宇學峰等一眾科學家就馬不停蹄的開始攻堅克難,從2009年到2017年,康希諾終于開始有所收獲,而讓這家公司一戰(zhàn)成名的則是一款埃博拉疫苗。

2017年10月,康希諾的這款重組埃博拉病毒病疫苗獲批上市,該疫苗成為全球第三、亞洲首款埃博拉疫苗。

該款疫苗的成功,讓康希諾走上了快車道,同年,康希諾成功融資4.5億元,為其上市奠定了基礎(chǔ)。

2019年,虧損中的康希諾在港成功上市,成為首個港股上市的疫苗股。憑借著在資本市場融來的資金,康希諾團隊建立了針對12種疾病的17款疫苗產(chǎn)品的研發(fā)管線。截至目前,康希諾現(xiàn)有產(chǎn)品管線依舊還有15種在研疫苗,涵蓋了腦膜炎、肺炎、結(jié)核病、埃博拉、百白破等12個疾病領(lǐng)域。

2020年,康希諾成功在科創(chuàng)板上市,站在風口之上,康希諾一路大漲,最高漲至797.20元/股,這康希諾的高光時刻,也是資本市場對于科技和風口的溢價。

跌下神壇

2021年,站在風口上的康希諾,業(yè)績迎來了大爆發(fā)。

這一年,康希諾的營收接近43億,同比增幅達17174.82 %;凈利潤也達到了驚人的19.14億,扣非凈利潤為19.97億,這樣的業(yè)績相當炸裂。

在超預(yù)期業(yè)績的加持下,康希諾在資本市場關(guān)注度得到了幾何倍的提升。

但這種超預(yù)期的業(yè)績并未維持多久。

新冠疫苗的需求的減少,讓這家創(chuàng)新藥企的業(yè)績很快的被打回了原形。

有統(tǒng)計顯示,除了2021年康希諾實現(xiàn)了短暫的盈利之外,其余年份都在虧損。

根據(jù)財報顯示,2018年至2020年康希諾分別虧損1.38億元、1.57億元和3.97億元;2022年其繼續(xù)虧損9.10億元,2023年其虧損擴大至14.47億元。

2月初,康希諾發(fā)布公告稱,公司持有上藥康希諾49.8%的股權(quán),且在上藥康希諾7位董事中僅占有3個席位,不再控制半數(shù)以上股權(quán)或半數(shù)以上董事會席位。因此,新冠疫苗公司上藥康希諾不再納入公司合并報表范圍,變?yōu)閰⒐晒尽?/p>

這就意味著,連續(xù)虧損兩年的上藥康希諾不在成為康希諾的“負擔”。

但連年的業(yè)績虧損,早已經(jīng)傷透的投資者的心。

面對跌跌不休的股價,公司卻鮮有做出穩(wěn)定股價的措施。另外,值得注意的是,去年下半年康希諾的員工持股平臺在解禁之后,不顧康希諾股價低迷,還擬減持491萬股,約占公司總股本的1.98%,但最終受制于減持新規(guī)的制約,最終提前終止了減持。

作為創(chuàng)新藥企業(yè),康希諾目前收入并不穩(wěn)定,大量的研發(fā)費用依舊侵蝕著康希諾的現(xiàn)金流,而何時盈利依舊未可知,這些都是市場擔憂的問題。對于康希諾而言,其作為一家公眾公司公司,研發(fā)以及產(chǎn)品固然十分重要,但資本市場的表現(xiàn)同樣重要,讓投資者獲得應(yīng)有的回報,是公眾公司的職責之一。因此,侃見財經(jīng)認為,康希諾的管理層應(yīng)該意識到,市場并非只是融資的工具,更重要的還是展示公司成果的重要平臺。

公司管理層應(yīng)該肩負起責任,盡快讓公司走出虧損的泥潭,以恢復投資者信心。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2024 上海東方報業(yè)有限公司