- +1

一家酒企,為啥要學云南白藥?

“福泉酒海清香美,味占江淮第一家。”

這句贊譽之詞自古以來就指的洋河酒。江蘇洋河是與蘇格蘭威士忌、法國干邑地區齊名的世界三大濕地名酒產區。

在洋河酒年報中曾提到洋河酒的悠久歷史,早在人類尚未出現的史前時代,就有生活在雙溝地區的古猿人吞食了自然發酵的野果醉倒不醒形成化石,1977年中國科學院將雙溝鎮的醉猿化石命名為“雙溝醉猿”。

隋唐以前洋河流域一直有人類釀酒的文物出土,直到隋唐洋河酒出現,并隆盛于明清,乾隆皇帝更是對其情有獨鐘。這是因為洋河酒釀制工藝十分講究,采用古法技藝,釀造出的酒精釀料精細純凈。這種工藝使得洋河酒的口感醇和,香氣悠久。因此,它的頂尖品質吸引了乾隆皇帝的關注,成為了宮廷宴席上的御酒。

1949年7月,地方政府在洋河裕源、祥泰、逢泰、廣泉聚等槽坊基礎上組建“淮海貿易三分公司洋河槽坊”;1951年9月更名為蘇北行署區專賣事業公司洋河酒廠;1953年4月,更名為地方國營洋河酒廠;1979年4月,更名為“地方國營泗陽酒廠”洋河大曲在全國第三屆評酒會上躋身全國八大名酒之列。

此后數十年間,洋河酒廠歷經多次更名與改制,但它始終堅守著對美酒的追求與熱愛。

1997年,當洋河這個老牌酒廠因為體制等原因徘徊在歷史低谷、苦無出路的時候,泗陽縣委副書記楊廷棟臨危受命,接掌洋河,1997年5月,洋河酒廠改制為國有獨資公司,名為“江蘇洋河集團有限公司”。

2002年,泗陽縣副縣長張雨柏出任洋河股份總經理,此前他曾擔任泗陽多家國有企業的負責人,在當地官員中以“懂經濟”著稱。這被行業看作是洋河崛起的先兆。

回憶起當時的情形,張雨柏依然感慨不已。他購買了72萬股洋河股份,用身家性命作抵押,舉債投資入股。這種破釜沉舟的決心與勇氣,逼得他只能向前不能向后。“每周都有一兩天是失眠的。”他說,“睡覺之前一定要干跟工作無關的事情來分散注意力。”正是這種對事業的執著與熱愛,讓洋河酒煥發出了新的生機。

就在這樣的領導團隊帶領下,洋河酒進入了高速發展時期。

2003年,洋河酒推出了重新研制的“藍色經典系列”名酒。精準的定位、適合大眾口味的風味和優良的品質,讓這款酒一經問世就在市場上炙手可熱,一度成為全國銷量第三,洋河酒成功實現了破繭重生。2009年11月洋河股份(002304)在深交所A股上市,并且在2010年4月股價一度超過茅臺,達150元/股。

但是,2023年以來,白酒行業庫存高企、動銷不暢、消費滯后的現象頻發,行業整體依然承壓,洋河酒也隨行業面臨著波動與激蕩。

三強之爭敗下陣

目前,洋河股份已經暫時從“白酒第三股”的競爭里敗下陣來。

盡管股價顛簸變幻,但以市值來衡量A股白酒行業來看,茅臺、五糧液一直斷崖式穩坐業內頭兩名位置,第三名卻換了又換。

在“老三爭奪戰”里,洋河曾經是一名強有力的競爭者。此前市場上還有兩種聲音來稱呼龍頭酒企,一方喚作“茅五洋”,另一方喚作“茅五瀘”。這也反映出,那個時候洋河股份( 002304.SZ )和瀘州老窖( 000568.SZ )等次高端白酒品牌劍指高端化的競爭激烈。

回望2020年初,洋河股份的市值還領先于其他全國性次高端酒企;但時至2021年下半年,洋河的市值就與瀘州及山西汾酒( 600809.SH )拉開距離,掉隊態勢顯著。

近兩年,瀘州和汾酒的競爭依舊膠著,但熱鬧已經不屬于洋河。

與此同時,一些風雨謠言開始纏繞在洋河身邊。據財聯社報道,2024年1月,有傳聞稱洋河300億私人股權將被沒收、倒查改制問題,對此洋河向媒體表示以上皆為謠言,準備報警。當月,洋河股價隨大市深跌近17%……

問題是,市場的擔心從來或不是空穴來風。

2023年三季報顯示,當年洋河股份前三季度營業總收入錄得302.83億元,同比增長14.35%;歸母凈利潤102.03億元,同比增長12.47%。

從體量來看,洋河的營收仍然占據領先地位。同期,瀘州老窖的營收約為220億元,歸母凈利潤卻小幅超過洋河。另一個競爭對手汾酒的營收為近270億元,歸母凈利潤為不到95億元。

換而言之,雖然洋河有穩固的營收體量優勢,但是利潤卻并不出眾。

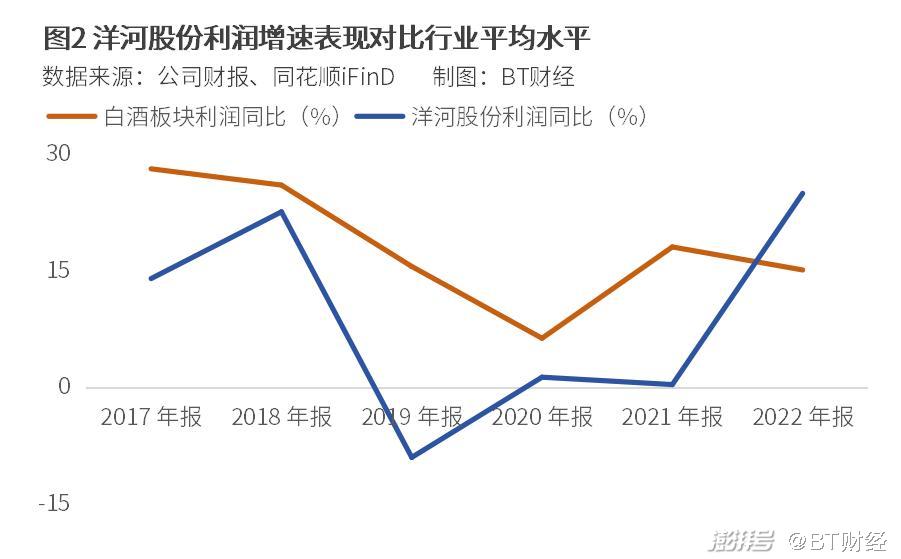

從增長速度來看,洋河的劣勢就更加明顯了。數據顯示,從2017年到2022年這六個完整的財年,洋河股份的凈利潤同比增長率分別為14.02%、22.61%、-8.99%、1.33%、0.38%、24.98%。而同期,申萬分類下的白酒行業利潤分別增長了28.14%、26.05%、5.58%、6.34%、18.09%、15.13%。也就是說,大多數時間里,洋河的利潤增速都慢于行業平均水平。

利潤率方面,2023年前三季度,洋河股份毛利率錄得75.77%,相比于去年同期略微提升1.23個百分點;凈利率錄得33.75%,同比下降0.53個百分點。利潤表顯示,2023年前三季度,洋河股份營業成本從之前同期的67.43億元增至73.37億元,其中銷售費用從25.43億元暴增到35.62億元。

中泰證券在研報中寫道,凈利率下滑主要因為公司加大促銷力度,促銷費用增加。該機構也提示,規模效應下管理費用率有持續優化的跡象。總體展望全年,預計洋河費用率水平將維持穩定。

經銷商解約疑竇起

近些年洋河的存貨逐年上漲,甚至比五糧液( 000858.SZ )還高。

財報數據顯示,洋河存貨從2014年的100億元出頭上升到2022年的約177億元。其中2021年的存貨增長尤為迅速,同比大增13%。反觀瀘州老窖和山西汾酒,這兩家競爭對手2022年的存貨都不到100億元。

洋河的存貨數據甚至還超過了五糧液。2023年三季報數據顯示,洋河存貨為164.91億元,而營收規模比洋河大一倍的五糧液存貨為156.27億元。

同花順iFinD收錄的數據也顯示,在2019年降至階段性低位后,2021年和2022年洋河庫存量猛增,來到4.6萬噸的歷史最高值。

和洋河一起扛著存貨壓力的,還有經銷商。在中國白酒產業鏈里,酒廠和消費者中間還有重要的一環——經銷商。觀測經銷商的冷暖,也是投資者衡量白酒股價值的重要參考。

2024年伊始,洋河經銷商“扛不動”、出現大規模解約的說法也在市場流傳。據《大眾日報》,估算2023年可能有2000多名經銷商解約離洋河而去,這樣的大規模變動很不尋常。洋河股份董秘當時也沒有回應經銷商風波消息的真實性。

不過財報顯示,2023年中,洋河經銷商數量為8461,較年初的8238家其實有所增加。經銷商數量成為一場企業和市場各說各話的“羅生門”,更詳實的數據有待2023年報揭曉。

但洋河經銷商這兩年的壓力確實不小。“看似酒廠每年完成任務,實際貨品積壓在經銷商手上……但在動銷不好的時候,經銷商只能低價或者賠本銷售。”一名洋河白酒經銷商這樣對媒體說道。

醬酒商標陷紛爭

近些年,無論是酒類消費者的口味還是資本的追逐,都在向醬香型傾斜。這讓以濃香型為主打的洋河并不占優勢。

為此,洋河在醬香賽道進行了積極布局。

2016年,洋河股份與貴陽市修文縣人民政府、貴州貴酒有限責任公司共同簽約,官宣收購貴州貴酒,進軍醬香酒領域。歷史報道顯示,這筆交易作價1.9億元。

貴州貴酒被洋河寄予厚望。2021年4月,當時的洋河股份副總裁傅宏兵曾經公開表示,洋河投資貴州貴酒的原因,除了自身的戰略布局,還看中貴州貴酒的投資價值。傅宏兵盛贊貴州貴酒擁有不可替代和不可復制的釀酒優勢與工藝,另外也是對“醬酒熱”發展趨勢的順應。

天眼查數據顯示,2016年股權變更完成后,目前貴州貴酒集團有限公司由洋河股份100%全資擁有。

通過收購拿到醬香型競爭入場券后,洋河還投入了數億元建設廠房、提升工藝。反映在報表上,洋河2023年三季報中曾提到,當期在建工程期末余額比期初大幅增長72.77%,主要系貴酒項目工程等投入增加所致。

那么貴州貴酒有沒有如愿成為洋河的全新發展動力呢?2023年9月,貴州貴酒集團負責人曾經對外透露,2022年貴酒營收為4.8億元、2023年上半年為3.02億元。可作對比的是,同期洋河總營收為301.05億元和218.73億元。據此粗略計算,貴酒對營收的貢獻不到2%。

《騰訊新聞酒韻》在2023年四季度將貴州貴酒和習酒、郎酒、珍酒、國臺等中上部醬酒品牌及其他中小型企業對比發現,貴州貴酒的業績平平無奇。“貴州貴酒最大的問題還是品牌知名度不高,導致競爭力不足。”

但樹立品牌力并非一朝一夕,還有很多意想不到的煩惱。在成長為業績“第二增長曲線”之前,貴州貴酒卻頻頻因為商標風波登上頭條。

在“醬酒熱”風潮里,還有另外一家貴酒——上海貴酒乘著勢頭崛起。上海貴酒背靠“海銀系”資本,歸屬于上市公司巖石股份( 600696.SH )。據財聯社介紹,上海貴酒已經形成覆蓋超高端、中高端、大眾等多元化消費需求的產品矩陣。

貴州貴酒和上海貴酒兩家企業均在營銷上砸下真金白銀,推高貴酒品牌知名度的同時,“兩貴之爭”出現。2019年12月,貴州貴酒將上海貴酒等公司告上法庭,主張后者使用了貴酒等作為核心字號,構成了對貴州貴酒企業名稱的不正當競爭。

或許是因為貴酒商標一直以來都不是貴州貴酒所專屬,一審結果都沒能讓貴州貴酒如愿。江蘇省南京市中院判定,貴字有強烈的地域屬性,被廣泛應用在企業字號使用中,因而被告不構成不正當競爭。2022年6月出爐的江蘇高院二審結果以事實不清為由,撤銷了一審判決,案件被發回重審,“兩貴之爭”回到原點。

商標案件紛爭在未來相當長一段時間,仍將是貴州貴酒的發展的一個不能忽視的不確定性因素。

除了醬香酒,洋河還曾經布局了紅酒領域,但收效也不明顯。據2014年《北京商報》的報道,當時公司加大紅酒銷售投入,導致成本加大,但超四成的營銷成本增加卻只換來了不到20%的營收增長,還拖累了該板塊的毛利率下跌,可謂得不償失。

無論是醬香酒還是紅酒,洋河想要孵化出新的潛力品牌,投入之余仍需耐心的長久運營。

信托理財太“上頭”?

不少投資者被2023年底云南白藥“金盆洗手”不再炒股的新聞震驚了,因為云南白藥此前一直沉迷炒股直至兩年虧了25億元。其實很多企業都有副業,比如洋河還有另外一個圈內稱號——酒企里的理財老手。

與多數上市公司“求穩”偏好低風險理財不同,洋河股份近年“迷上了”信托。早在2020年,當年公司就持有信托產品余額121億元,遠高于銀行理財的39億元。

博取高收益的同時,風險總是伴隨在左右。

在持有的地產信托產品風險敞口被媒體關注到后,2023年5月,洋河股份在答投資者問時明確,公司已停止信托理財業務。

除了買信托產品,洋河還曾經股權投資了信托公司。2021年8月,監管批復公告顯示,同意洋河股份受讓民生信托5.9455%股權。交易完成后,洋河股份將成民生信托第四大股東。天眼查數據顯示,目前民生信托第四大股東仍為洋河股份,股比為3.96%。

而對于洋河而言,專心發展主業的呼聲這兩年愈發明顯。暫時從“白酒第三股”的競爭里敗下陣來的洋河,離比肩茅臺五糧液的夢想漸行漸遠。洋河這壇酒在再次開壇時能不能重新香飄四溢?仍待經營者用心的陳釀與發酵。

作 者 | Han

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司