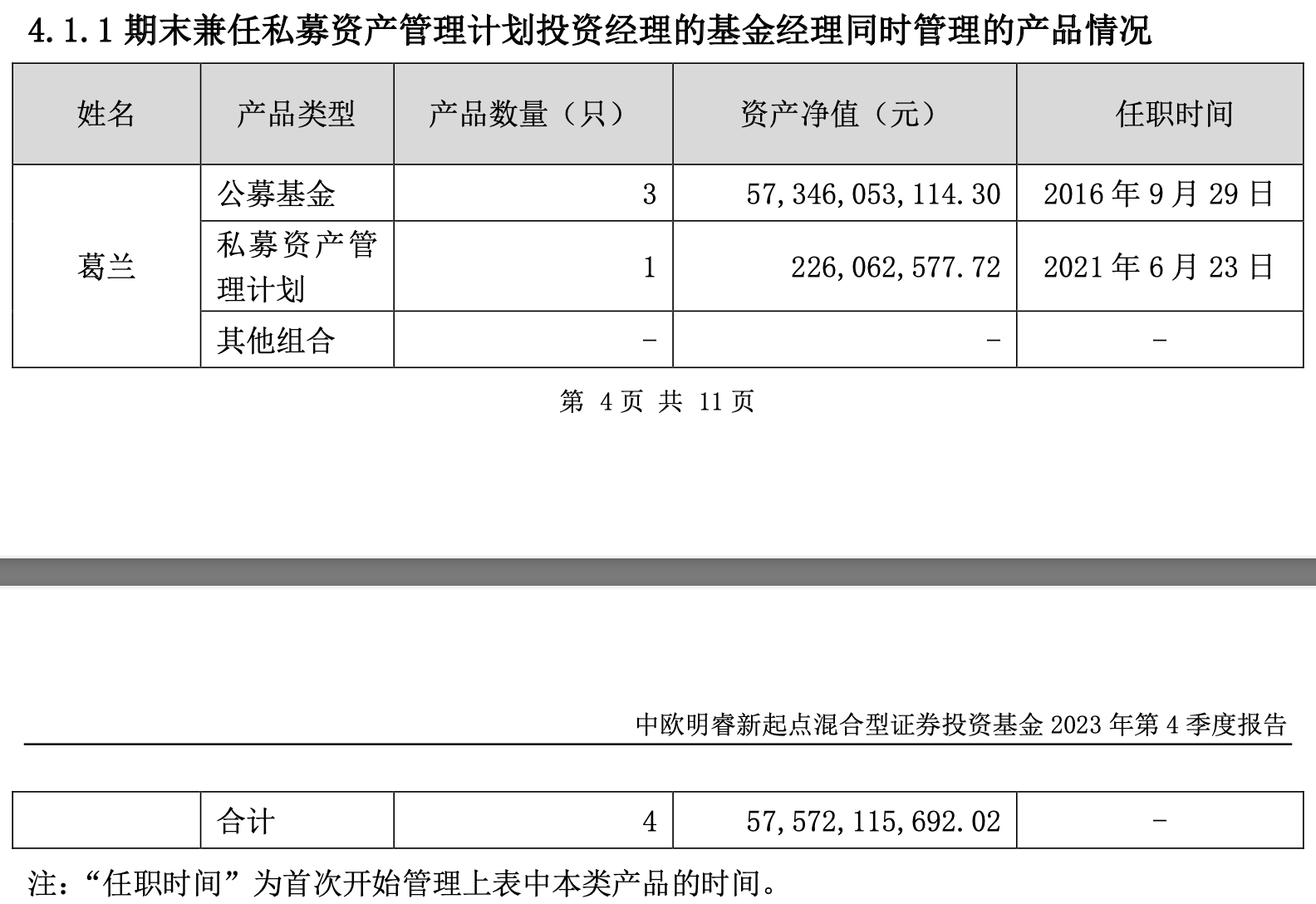

- +1

減持泰格醫(yī)藥、藥明康德,重拾康方生物!葛蘭預(yù)期醫(yī)療行業(yè)供需格局會進(jìn)一步改善

中歐基金明星基金經(jīng)理葛蘭在管基金規(guī)模已降至“500億”行列。

2024年1月22日,中歐基金披露旗下基金經(jīng)理葛蘭在管的3只公募基金2023年四季報(bào),其持倉情況也隨之浮出水面。

截至2023年四季度末,葛蘭在管公募基金規(guī)模約為573.46億元,相較于2023年三季度末時(shí)的638.08億元,其基金管理規(guī)模大幅縮水約64.62億元,下降10.13%。葛蘭旗下管理的一只私募資管計(jì)劃產(chǎn)品規(guī)模則進(jìn)一步由2023年三季度末的2.97億元降至2.26億元。

從業(yè)績表現(xiàn)上來看,在2023年四季度期間,葛蘭在管的3只公募基金,均大幅跑輸基準(zhǔn)。此外,由于醫(yī)療板塊經(jīng)歷了深度估值調(diào)整,市場情緒較為悲觀,3只基金均遭到投資者凈贖回。

具體操作方面,中歐醫(yī)療健康與中歐明睿新起點(diǎn)在2023年四季度的基金倉位重新回歸到90%,依次為93.10%、91.33%。與之相對的是,葛蘭在2023年四季度小幅度下移了中歐醫(yī)療創(chuàng)新的股票倉位,降倉幅度為0.93%。

展望2024年一季度,葛蘭認(rèn)為全球投融資環(huán)境有望在加息周期后逐步恢復(fù),國內(nèi)政策端或保持平穩(wěn),行業(yè)對合規(guī)化影響的認(rèn)知會更加清晰。“盡管不同子板塊間的基數(shù)有所不同,但我們認(rèn)為醫(yī)藥行業(yè)整體仍將保持穩(wěn)健增長的趨勢,優(yōu)秀企業(yè)長期增長的驅(qū)動力并未出現(xiàn)重大變化。”

同時(shí),葛蘭在季報(bào)中也預(yù)期醫(yī)療行業(yè)供需格局會進(jìn)一步改善。供給端,創(chuàng)新仍是重要驅(qū)動力。后續(xù)成熟靶點(diǎn)的適應(yīng)癥逐步拓展,新靶點(diǎn)的概念持續(xù)驗(yàn)證中,都為創(chuàng)新藥企提供了廣闊的成長空間。療法方面,基因編輯、細(xì)胞治療等前沿療法不斷有突破性進(jìn)展,后續(xù)商業(yè)化前景值得關(guān)注。

3只基金均遭凈贖回

目前,葛蘭在管3只公募基金,分別是中歐醫(yī)療健康混合、中歐醫(yī)療創(chuàng)新、中歐明睿新起點(diǎn)混合。

從業(yè)績表現(xiàn)上來看,在2023年四季度期間,葛蘭在管的3只公募基金,均大幅跑輸基準(zhǔn)。

具體來看,報(bào)告期內(nèi),中歐醫(yī)療健康A(chǔ)類、C類份額凈值增長率分別為-6.34%、-6.53%,同期業(yè)績比較基準(zhǔn)收益率為-1.04%;中歐醫(yī)療創(chuàng)新A類、C類份額凈值增長率分別為-11.44%、-11.62%,同期業(yè)績比較基準(zhǔn)收益率為-1.53%;中歐明睿新起點(diǎn)的基金份額凈值增長率為-7.19%,同期業(yè)績比較基準(zhǔn)收益率為-5.46%。

值得一提的是,3只基金均遭到投資者凈贖回。其中,中歐醫(yī)療健康基金C類份額與A份額的凈贖回份額高達(dá)5.64億份、3.17億份;中歐醫(yī)療創(chuàng)新A類份額與C份額的凈贖回份額則為4567.29萬份、3748.50萬份;中歐明睿新起點(diǎn)的凈贖回份額為4465.04萬份。

值得一提的是,澎湃新聞記者在梳理上述3只公募基金過往的投資者申購贖回情況時(shí)發(fā)現(xiàn),中歐明睿新起點(diǎn)已連續(xù)9個(gè)季度遭遇凈贖回,剩余2只基金則均為連續(xù)2個(gè)季度遭遇凈贖回。

截至2024年四季度末,葛蘭在管基金的資產(chǎn)凈值與投資者申購贖回情況;來源:澎湃新聞記者據(jù)Wind數(shù)據(jù)制作

減倉愛爾眼科、泰格醫(yī)藥、藥明康德

整體來看,在2023年四季度,中歐醫(yī)療健康與中歐明睿新起點(diǎn)的基金倉位重新回歸到90%,依次為93.10%、91.33%。與之相對的是,葛蘭在2023年四季度小幅度下移了中歐醫(yī)療創(chuàng)新的股票倉位,降倉幅度為0.93%。

2023年四個(gè)季度葛蘭在管基金的倉位變化情況;來源:澎湃新聞記者據(jù)Wind數(shù)據(jù)制作

重倉股方面,以其管理規(guī)模最大的中歐醫(yī)療健康混合為例,與2023年三季度相比,中歐醫(yī)療健康混合在2023年四季度中并未出現(xiàn)個(gè)股的更迭。

具體來看,前十大重倉股中,恒瑞醫(yī)藥(600276.SH)、邁瑞醫(yī)療(300760.SZ)、同仁堂(600085.SH)獲加倉,加倉幅度分別為9.80%、1.85%、0.62%。其中,恒瑞醫(yī)藥在2023年四季度中超越愛爾眼科(300015.SZ)晉升為第二大重倉股。

此外,剩余7只重倉股均遭減倉。其中,泰格醫(yī)藥(300347.SZ)、華潤三九(000999.SZ)、愛爾眼科、藥明康德(603259.SH)、片仔癀(600436.SH)、凱萊英(002821.SZ)、康龍化成(300759.SZ)的減倉幅度分別為16.33%、7.43%、5.69%、4.73%、3.82%、2.36%、1.19%。

中歐醫(yī)療健康混合2023年四季度前十大重倉股;來源:澎湃新聞記者據(jù)Wind數(shù)據(jù)統(tǒng)計(jì)

再看同樣是醫(yī)藥主題基金的中歐醫(yī)療創(chuàng)新,截至2023年四季度末,該只基金在管規(guī)模為99.46億元,是葛蘭旗下規(guī)模第二大的基金產(chǎn)品。

對比中歐醫(yī)療健康,中歐醫(yī)療創(chuàng)新的2023年四季度持倉變化較大,增持了九洲藥業(yè)(603456.SH)、藥明生物(02269.HK)、康龍化成、凱萊英,增持比例依次為12.09%、6.67%、4.55%、3.78%。

值得一提的是,康方生物(09926.HK)首次新晉中歐醫(yī)療創(chuàng)新的前十大重倉股,持股數(shù)量為861.30萬股。澎湃新聞記者查閱該基金過往披露的重倉股數(shù)據(jù)時(shí)發(fā)現(xiàn),葛蘭在2022年年報(bào)中首次買入康方生物,持股位居中歐醫(yī)療創(chuàng)新第47位,不過此后該股再沒出現(xiàn)在全部持倉中,直到此次2023年四季報(bào)將其買至前十大重倉股,足見其對該公司的認(rèn)可。而康方生物在2023年四季度的表現(xiàn)也十分搶眼,2023年四季度收漲28.89%。

另一方面,與中歐醫(yī)療健康混合持倉變動相似的是,葛蘭也在中歐醫(yī)療創(chuàng)新中減倉了愛爾眼科、泰格醫(yī)藥、藥明康德,減倉幅度依次為32.36%、27.57%、5.55%。此外,葛蘭還減倉了恒瑞醫(yī)藥與邁瑞醫(yī)療,減倉比例分別為9.16%、1.45%。

與此同時(shí),原為第九大重倉股的通策醫(yī)療(600763.SH)則在2023年四季度中退出了前十大重倉股。

中歐醫(yī)療創(chuàng)新2023年四季度前十大重倉股;來源:澎湃新聞記者據(jù)Wind數(shù)據(jù)統(tǒng)計(jì)

與前述2只基金相比,中歐明睿新起點(diǎn)持倉變化最大,前十大重倉股中,3只為新晉持股,分別為北方華創(chuàng)(002371.SZ)、滬光股份(605333.SH)、邁瑞醫(yī)療,持股數(shù)量依次為18.33萬股、214.01萬股、13.92萬股。其中,這三只個(gè)股均為首次進(jìn)入中歐明睿新起點(diǎn)的前十大重倉股名單中。

此外,葛蘭在中歐明睿新起點(diǎn)中還大幅加倉了立訊精密(002475.SZ)與陽光電源(300274.SZ),加倉幅度依次為95.14%、45.67%。

中歐明睿新起點(diǎn)2023年四季度前十大重倉股;來源:澎湃新聞記者據(jù)Wind數(shù)據(jù)統(tǒng)計(jì)

預(yù)期醫(yī)療行業(yè)供需格局會進(jìn)一步改善

回顧2023年四季度,葛蘭在四季報(bào)中指出,歐美主要國家基本進(jìn)入本輪加息周期的尾聲;國內(nèi)逆周期調(diào)節(jié)政策持續(xù)發(fā)力,經(jīng)濟(jì)基本面呈現(xiàn)溫和復(fù)蘇態(tài)勢,醫(yī)療行業(yè)表現(xiàn)也一定程度受到宏觀環(huán)境等多重因素影響;行業(yè)政策繼續(xù)保持平穩(wěn),國家第九批集中采購、國家醫(yī)保藥品目錄談判保持了政策的一致性,企業(yè)以及資本市場對于談判結(jié)果的可預(yù)期性在持續(xù)提升。

“我們認(rèn)為從政策的趨勢上來看,單純的低價(jià)不是政策追求的目標(biāo),更側(cè)重于將行業(yè)整體引導(dǎo)至提供‘高創(chuàng)新性’、‘高臨床價(jià)值’以及‘高性價(jià)比’的產(chǎn)品及服務(wù),同時(shí)研發(fā)流程的質(zhì)量提升也將有助于行業(yè)的長期健康發(fā)展。”葛蘭稱。

葛蘭在四季報(bào)中進(jìn)一步表示:“四季度醫(yī)藥板塊整體呈現(xiàn)震蕩走勢,在市場總體弱勢的情況下保持了一定的韌性。板塊內(nèi)部各子行業(yè)仍舊延續(xù)了快速輪動的風(fēng)格。季度初期隨著三季報(bào)較為悲觀的預(yù)期落地,藥品板塊出現(xiàn)反彈。四季度醫(yī)療服務(wù)等部分板塊的持續(xù)調(diào)整,也為長期看好的優(yōu)質(zhì)資產(chǎn)提供了一定安全邊際。”

“長期以來,創(chuàng)新藥及其產(chǎn)業(yè)鏈?zhǔn)俏覀兺顿Y關(guān)注的重要主線之一。”葛蘭認(rèn)為創(chuàng)新藥投資的底層邏輯是需求總量的不斷增加和疾病譜的變遷,主要從“做好藥”和“賣好藥”兩條線研究判斷企業(yè)成長價(jià)值。

葛蘭解釋道,“做好藥”是創(chuàng)新藥投資的科學(xué)屬性,即圍繞患者的真實(shí)臨床需求(如藥品空白填補(bǔ)、療效 增強(qiáng)、用藥安全性和便利度提升等)開發(fā)新的靶點(diǎn)以及新的機(jī)制、能夠滿足患者需求的更好藥物。

另一方面,葛蘭認(rèn)為“賣好藥”是創(chuàng)新藥投資的商業(yè)屬性,即關(guān)注創(chuàng)新藥的市場潛力等,當(dāng)企業(yè)通過自身銷售能力建設(shè)或?qū)ν馐跈?quán),把藥物的品性傳遞給醫(yī)生和患者、將藥物的價(jià)值轉(zhuǎn)化為商業(yè)價(jià)值,企業(yè)若能實(shí)現(xiàn) “創(chuàng)新研發(fā)-商業(yè)化-盈利反哺研發(fā)”的完整商業(yè)模式,則創(chuàng)新藥標(biāo)的具備長期成長價(jià)值。

經(jīng)過多年的洗禮,葛蘭總結(jié)道,國內(nèi)創(chuàng)新藥企整體仍保持較高的研發(fā)強(qiáng)度,IND(臨床試驗(yàn)新藥)申請數(shù)量仍在增加,同時(shí)各家企業(yè)的研發(fā)管線布局已經(jīng)更加理性。基于研發(fā)人員眾多、平臺基礎(chǔ)及配套設(shè)施完備、產(chǎn)業(yè)鏈布局完整的紅利,我國創(chuàng)新藥的跟進(jìn)速度具備一定優(yōu)勢,部分細(xì)分領(lǐng)域從藥物發(fā)現(xiàn)到臨床試驗(yàn)的周期推進(jìn)效率領(lǐng)先全球。

此外,葛蘭稱,“創(chuàng)新藥企國際化進(jìn)展也迎來突破。越來越多的企業(yè)已經(jīng)出海開展關(guān)鍵臨床,部分創(chuàng)新藥和生物類似藥在歐美發(fā)達(dá)國家持續(xù)獲批,我們已經(jīng)看到了國內(nèi)企業(yè),在包括 ADC(抗體偶聯(lián)藥物)等領(lǐng)域活躍的對外授權(quán),相關(guān)項(xiàng)目出海及交易金額的攀升。這些不僅是創(chuàng)新能力的體現(xiàn),也能帶來豐厚的利潤和長期價(jià)值的提升。”

展望2024年一季度,葛蘭認(rèn)為全球投融資環(huán)境有望在加息周期后逐步恢復(fù),國內(nèi)政策端或保持平穩(wěn),行業(yè)對合規(guī)化影響的認(rèn)知會更加清晰。“盡管不同子板塊間的基數(shù)有所不同,但我們認(rèn)為醫(yī)藥行業(yè)整體仍將保持穩(wěn)健增長的趨勢,優(yōu)秀企業(yè)長期增長的驅(qū)動力并未出現(xiàn)重大變化。”

葛蘭在季報(bào)中預(yù)期醫(yī)療行業(yè)供需格局會進(jìn)一步改善。供給端,創(chuàng)新仍是重要驅(qū)動力。后續(xù)成熟靶點(diǎn)的適應(yīng)癥逐步拓展,新靶點(diǎn)的概念持續(xù)驗(yàn)證中,都為創(chuàng)新藥企提供了廣闊的成長空間。療法方面,基因編輯、細(xì)胞治療等前沿療法不斷有突破性進(jìn)展,后續(xù)商業(yè)化前景值得關(guān)注。

需求端,她指出,居民對消費(fèi)性醫(yī)療及醫(yī)療服務(wù)的需求也在快速增長。2023年減重、阿爾茨海默癥等領(lǐng)域的研發(fā)突破成為行業(yè)關(guān)注焦點(diǎn),一部分應(yīng)用市場逐步打開,但依然有大量臨床需求未得到充分滿足,包括用藥的便捷性、舒適性等也有較大的臨床價(jià)值。伴隨人口周期與結(jié)構(gòu)演變,人類疾病譜不斷變化,對應(yīng)的國內(nèi)乃至全球市場需求總量依然巨大,創(chuàng)新藥及創(chuàng)新器械都有著廣闊的成長空間。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2024 上海東方報(bào)業(yè)有限公司