- +1

磷礦石:一路高歌猛進,資源為王時代來臨?

作者/星空下的淀粉腸

編輯/菠菜的星空

排版/星空下的火鍋

磷化工一直以來是市場炒作的熱點之一,而磷礦石又是磷化工的基礎材料。這上游基礎材料漲價也是投資者較為關注的熱點。

磷礦石自2021年起價格持續上漲,單價從不足400元/噸一路飆升至突破千元大關;在今年4-8月短暫回落后,9月伊始再次迎來磷礦石價格新的上漲。2023年歲末,磷礦石現貨價格停留在1034元/噸。價格是行業發展的溫度計,磷礦石價格一路高歌猛進,資源為王的時代來臨了嗎?

磷礦石現貨價格走勢 資料來源:同花順

一、儲量低,產量高

磷礦石是一種重要的化工礦物原料,主要以磷灰石和磷塊巖為主,主要成分為P2O5,磷礦的品位也正是根據P2O5含量評定的。磷礦石是磷化工產業鏈的起點,具有不可再生、不可替代的特點。

磷灰石典型化學組成 資料來源:網絡公開資料查詢

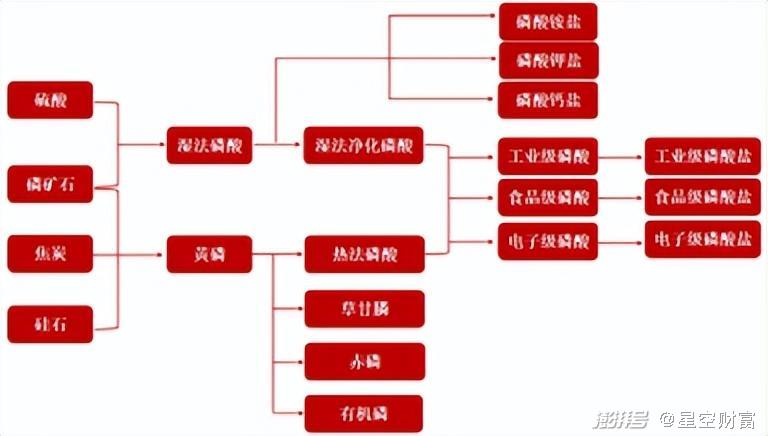

磷化工產業鏈 資料來源:川恒股份公告,東莞證券研究所

磷礦石全球儲量豐富,2021年,世界磷礦石儲量超3000億噸,但資源分布極不均勻,僅摩洛哥便占據全球儲量的70%以上,我國磷礦石儲量已降至第五位,全球占比僅不足5%,僅為第一名的6%,且中低品位礦占大多數。我國磷礦資源主要集中分布在中西部地區,地區分布不均,運輸成本成為一大問題。

雖然我國磷礦石儲量有限,但產量極高。2006年,我國磷礦石產量超美國和摩洛哥,成為世界磷礦石產量最高的國家,其后多年一直穩居產量之首。高產量也使得我國對磷礦石進口依賴度低。據統計,2017-2021年,我國磷礦石進口依賴度僅為0.04%~0.13%,因此國際市場產量變化對國內影響較小。

總體看來,我國磷礦石基本可實現自給自足。

由于磷礦石的儲量分布特點,摩洛哥等國家的磷礦石出口是影響磷礦供應的重要因素。2023年年末,紅海領域經過的商業貨船不斷受到襲擊,且沖突持續爆發,這一事件被稱為紅海危機。該事件對俄羅斯、摩洛哥出口磷化工的航線產生影響,商船繞行導致航運費增加,預計將會加劇磷礦石供給緊張。

紅海危機新聞報道 資料來源:天下財經

二、磷酸鐵鋰王者歸來,磷礦增量需求顯現

目前磷礦石的主要下游產品為磷肥及鋰電池正極材料磷酸鐵鋰。根據百川盈孚數據,70%以上的磷礦石均用來制作磷肥。隨著全球各國對糧食安全重視程度不減反增,對磷肥剛性需求形成穩固支撐。

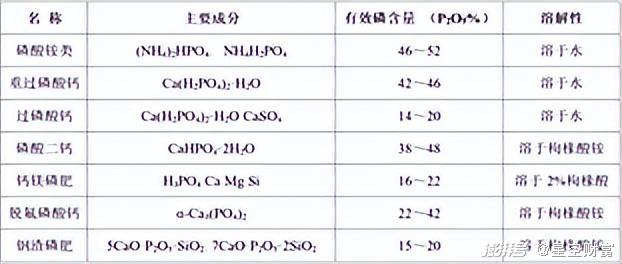

磷肥主要品種表 資料來源:網絡公開資料查詢

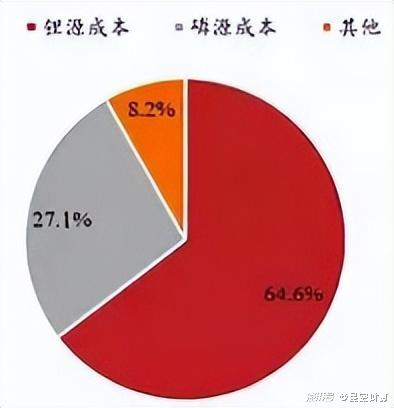

如果說磷肥帶來的是磷礦石的剛性需求,那么磷酸鐵鋰帶來的則是增量需求。磷酸鐵鋰是一種鋰電池正極材料,分子式為LiFePO4,其制備需要磷源、鐵源和碳酸鋰,其中磷源占比約30%,磷酸鐵鋰制備中磷礦石單耗約2.26噸。

磷酸鐵鋰成本構成 資料來源:百川盈孚

磷酸鐵鋰在我國的發展歷經了繁榮-蕭條-再繁榮三個時期:

2009年,國家補貼推動新能源汽車發展,磷酸鐵鋰電池因其高安全性、長循環壽命和低成本等優勢備受青睞;

2017年,因為國家補貼考核標準側重電池能量密度,因此三元鋰電池成為主流;

2020年,國家補貼大幅退坡,車企成本把控需求增強,同時行業龍頭寧德時代、比亞迪陸續推出CTP技術,即Cell to Pack無模組動力電池包技術以及刀片電池,磷酸鐵鋰體積能量密度得到提升,再次得到資本青睞。

2021年下半年起,磷酸鐵鋰裝車比例超50%,超越三元鋰電池。在此之后磷酸鐵鋰裝車比例逐步攀升,成為動力電池主流,沿產業鏈向上傳導,磷礦石需求相應增加。

磷酸鐵鋰裝機比例 資料來源:同花順,信達證券研發中心

不僅是新能源汽車,儲能行業的電化學儲能裝機規模也以鋰離子電池為主導。根據中電聯數據,截至2022年底,中國累計投運的電化學儲能項目中鋰離子電池占比為89.5%,其中磷酸鐵鋰電池占比88.7%。預計新能源汽車及儲能行業所帶來的磷酸鐵鋰需求,將進一步打開磷礦石的需求增長空間。

三、工藝高污染,環保政策成產量殺手

上文提及,我國磷礦石儲量低、品位低,但產量極高,長此以往,勢必會導致磷礦石的開采過度。因此2016年,國家將磷礦資源收錄為戰略性礦產資源,對磷礦石的開采形成制約。

磷化工產業鏈中,初級產品為磷酸、黃磷等,生產工藝主要包括熱法和濕法生產工藝。工藝手段主要為電爐煅燒或與無機酸進行反應。目前濕法生產工藝是主流技術。不過,無論是濕法還是熱法,均具有高污染的弊端。隨著國家對環保問題的重視,針對磷化工行業,更是不斷有政策出臺引導磷礦石開采加工向綠色環保發展。

在國家政策引導下,2016年我國磷礦石產量開始下滑,2018年至今年產量均未突破1億噸,相比2015年的產量高點下降20%以上。

中國磷礦石產量(截至2023年11月) 資料來源:同花順

四、磷化工業績承壓,自有資源為關鍵

原材料成本高企,2023年磷化工企業利潤普遍下滑。整體承壓背景下,擁有磷礦石資源的企業憑借資源優勢對沖了部分業績壓力。2023年1-9月,芭田股份(002170)凈利潤同比增長130.71%,銷售毛利率20.83%、凈利率7.63%,相比近三年均有大幅增加。公司業績變化主要由于磷礦石銷量增長帶動。

芭田股份2023年三季度報 資料來源:公司公告

云天化(600096)是我國最大的磷礦采選企業之一。2023年1-9月凈利潤同比減少26.38%,銷售毛利率14.13%、凈利率8.36%,相比2022年均有所下滑。

但整體表現仍優于無自有磷礦的企業,如湖北宜化(000422),2023年1-9月凈利潤同比減少76.37%,銷售毛利率11.91%、凈利率4.55%。

資料來源:同花順數據整理

有礦的,業績高漲,沒礦的,盈利下滑,面對磷礦石的價格持續上漲,資本市場顯然已經給出了答案。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司