- +1

想上市的君樂寶急需用錢

“我代表君樂寶15000名員工鄭重表態:2025年君樂寶力爭銷售額達到500億元,君樂寶奶粉成為全球嬰幼兒奶粉領先品牌。”2022年,接受《石家莊日報》采訪時,君樂寶乳業集團副總裁仲巖信誓旦旦地表示,而且還宣布正式啟動IPO(首次公開募股)上市項目,爭取在2025年完成上市。

而今君樂寶的上市計劃終于傳出新的消息。12月28日,河北證監局網站披露中金公司《關于君樂寶乳業集團股份有限公司首次公開發行股票并上市輔導備案報告》,公告顯示君樂寶的上市輔導機構為中國國際金融股份有限公司,協議簽署日期為2023年12月22日。

在此之前,12月15日,君樂寶完成股份制改革,注冊資本增至7.2億元。

君樂寶急需用錢。從去年開始,君樂寶就開啟了買買買的大規模并購模式,不斷斥巨資入股和增資,而為了實現500億元的營收目標,擴張整合仍將持續,這自然需要大筆的錢。

乳企上市不容易

2022年,我國乳企爭相啟動了上市計劃。截至9月份,啟動上市計劃的乳企超過10家,這其中既包括溫氏乳業、君樂寶、完達山、衛崗乳業、四川菊樂等老牌區域性乳業,也有認養一頭牛、澳亞牧場這樣的新興乳企。

這不是乳企的第一波上市熱潮。2013年到2016年是乳業市場的資本黃金期,當時有不少資本看好乳制品市場紅利,在資本的助力下,乳企上市迎來了一波小高潮。2020年,熊貓乳品、均瑤健康、品渥食品、李子園和一鳴食品等5家乳企相繼在國內上市。然而,這次的上市熱潮卻不像以往那樣順利。

認養一頭牛是近幾年來迅猛崛起的新興乳企,成立不過數年,共獲得了5輪融資,其背后還站有美團龍珠、德弘資本等多個知名投資機構。但這位新晉“網紅”的上市之路堪稱坎坷,2022年7月,其向上交所遞交了招股書,次年1月,證監會對認養一頭牛提出了48問,“逼”得公司不得不火速更新招股書,可招股書中給出的回應不盡如人意,這為其IPO的終止埋下隱患。

完達山乳業的上市之路更令人心酸。從2000年至今,完達山一共四次沖擊上市,2019年時,第四次提出計劃,為此還結束了與統一企業中國的“聯姻”,而2023年6月,北大荒電子招標平臺發布公告顯示,因北大荒完達山乳業股份有限公司上市進程發生變化,故終止項目。

君樂寶自2019年從蒙牛獨立后,一直也有個上市夢,但從上市折戟的乳企來看,它似乎沒能趕上好時候。

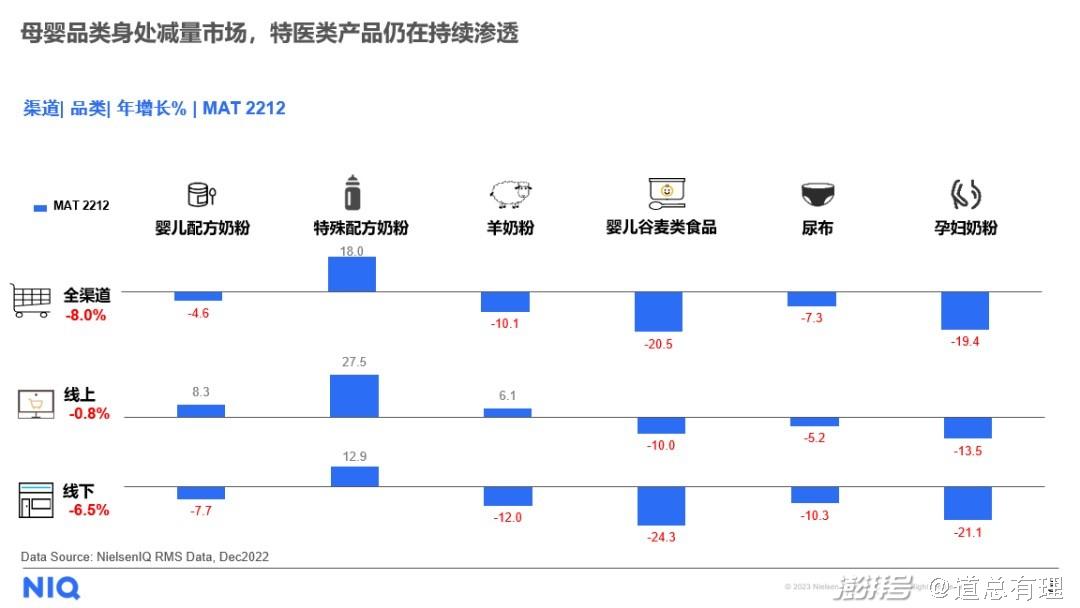

疊加疫情的影響,母嬰以及乳制品行業在過去兩年飽受增長焦慮。根據尼爾森IQ在5月31日發布的《嬰幼兒配方奶粉市場洞察及趨勢報告》,在人口紅利減退和生育率下降的大背景下,中國市場母嬰相關品類,如奶粉、嬰兒輔食、尿布、孕婦奶粉等母嬰相關品類在2022年均有所下滑。

如此前較火的羊奶粉,全渠道銷量下滑10.1%。

消費需求減少導致乳制品市場整體增長放緩,而在上游,牛奶產量卻繼續保持較高速增長,產能過剩進一步加劇了乳企的營收壓力。也正是因此,上市這道門檻越來越考驗乳企的可持續性,尤其是如果乳企對單品或區域市場的依賴過重,亦或是盈利表現不佳,很可能會影響上市的進程和結果。

君樂寶最大的問題就是低價困局。2017年,君樂寶的營收突破百億,四年后,營收增長至203億元,在營收高速增長的這幾年內,其凈利率還是僅為2%-4%左右。

這也解釋了為什么君樂寶近兩年要大規模擴張并購、開辟新的業務線。

難逃乳企雙雄的“五指山”

我國乳制品市場的格局,相當穩定。第一梯隊以伊利股份和蒙牛乳業為代表,作為行業“雙雄”,他們把控了最多的市場份額和利潤;第二梯隊以新乳業、光明乳業、三元股份、君樂寶乳業等區域性大乳企為代表,他們通常以某一區域為核心地盤,向外輻射;第三梯隊的代表企業則為天潤、科迪乳業、百菲酪等地方性乳企,處于更區域性、更細分的領域。

這種體量層層分明、差距巨大的金字塔形狀,可以說牢牢將所有乳企固定在了一定的位置,成了乳企們發展壯大的“枷鎖”。

因而,乳企寄希望于公司上市。一方面,對于即將上市的乳企來說,上市募資很好地解決了公司投建生產基地、擴充產能以及營銷網絡建設等方面需要的資金;另一方面,上市對于品牌的提升是一大助力,而品牌影響力擴大是突破區域性限制的一個必要條件。

將營收目標定為500億的君樂寶,急需借上市撬動更大的市場。只是,樂觀而言,如果君樂寶完成了500億的目標,從第二梯隊跳躍出來、成為蒙牛伊利之外的“第三極”將成為可能,但悲觀來看,這似乎仍不能讓君樂寶走出“兩強”的陰影,尤其是擺脫蒙牛伊利對于區域性乳企的降維打擊。

在我國乳業發展中,一個強勢的“規律”是,盡管技術或創新的主導人往往是小企業,可當他們把新品類做大以后,伊利、蒙牛利用它的綜合性優勢入局,很容易便對其進行擠壓,搶奪市場,成為最后的受益者。

君樂寶想通過上市、并購和擴張改變這種現狀,但結果證明走不通。以羊奶粉為例,近幾年,受消費需求驅動,奶市場競爭加速,各大乳企紛紛加速布局,為此還掀起了一股并購潮。其中君樂寶選擇了銀橋乳業這一陜西老牌羊奶粉企業,通過收購,它可以在陜西布局羊乳制品細分市場的供應鏈。

原本羊奶粉市場激戰正酣,可伊利一舉拿下了羊奶粉市場的“領頭羊”澳優,強強聯合,讓羊奶粉的市場份額進一步向巨頭聚集,留給其他品牌的越來越少。

高端鮮奶更是一個直觀的例子。此前,君樂寶推出的鮮奶品牌“悅鮮活”踩中低溫趨勢,成功成為了現象級單品,高端鮮奶的競爭也隨之展開。據第三方數據顯示,2023年7月,悅鮮活在高端鮮奶品類的市場占有率提升至29.6%,問鼎全國第一。不過很快蒙牛也瞄準了這一個新品類,推出了旗下高端鮮奶品牌“每日鮮語”。

據了解,蒙牛鮮奶板塊持續發展,“每日鮮語”實現雙位數增長,市場份額持續提升,這給君樂寶的高端鮮奶業務帶來了最大的威脅。

蒙牛和伊利,他們現有的優勢令其地位幾乎不可動搖,其他品牌只能避其鋒芒、夾縫求生。這種壓制性對于整個市場來說未必是件好事,但短期不會有任何改變的希望。畢竟,如果把蒙牛和伊利比作阿里京東的話,其他的乳企,其實沒有人愿意做拼多多。

高端化之路也被堵死?

受到出生率下滑和經濟大環境的影響,圍繞母嬰產品的消費市場整體出現增長放緩,已經是一個不爭的事實。但同時另一個趨勢則是,高端產品表現出持續的增長潛力。

在商超零售店內,消費者經常可以看到A2牛奶、水牛奶、駝奶、羊奶等等,還有一些黃金奶源地,例如新疆、內蒙、北緯47°等所生產的奶,這些都屬于高端化乳制品。除此之外,一些干乳制品也頻繁出現在消費者眼中,以奶酪為例,2018年到2022年,我國奶酪市場年均復合增速高達30%。

嬰幼兒奶粉就更不用提了,從2016年開始,國產奶粉品牌逐漸對國外品牌發起反攻,市場份額從2016年的30%增長到目前的75%左右,正是借助高端化產品來重新樹立品牌形象,以此獲得成功。

但高端化的消費趨勢對靠低價策略崛起的君樂寶來講恰恰是不利的。從君樂寶的營收增長情況來看,2017年-2021年的翻倍式增長,印證了其“低價走量”路線的可行性。可低價策略壓縮了君樂寶的利潤,2017-2018年,君樂寶凈利潤率僅為2.5%、3.2%,蒙牛同期凈利潤率為3.38%和4.64%。

更關鍵的是,君樂寶的奶粉業務長期依靠低端產品獲得增長,缺乏品牌效應,消費者對于君樂寶的認可度,遠遠未到“國民奶粉”的認知層面。

在很多消費者的認知中,君樂寶還是一個賣酸奶的牌子。

當君樂寶意識到奶粉業務已找不到高端的出路,公司開始開辟新的業務線,嘗試用新品類探尋高端化,可細分賽道的競爭不僅同樣激烈,而且高端市場也總是被巨頭所占領,又或者說,遲早都要面臨巨頭的打壓。

比如奶酪,君樂寶2021年1月就將思克奇納入旗下,并于同年3月推出了奶酪棒新品,著手布局兒童奶酪業務。而這個市場聚集了幾乎所有乳企,巔峰時市面上的奶酪品牌超過60個,在貼身肉搏中,妙可藍多、百吉福、伊利突出重圍,這三者所占據的市場份額接近60%。其中,妙可藍多背后站著蒙牛,百吉福則與伊利“緋聞”頻出,這個市場隨時又將變為兩大巨頭的“戰爭”。

“大品牌賣的貴是有品牌溢價,小品牌根本賣不到那么貴,這兩年也很不好賣”,一位做奶酪棒的商家道出了奶酪零食行業中小企業、小品牌的心酸。這其實也是整個乳制品消費市場的問題,沒有品牌的強勢,很難打通高端市場的大門。

上市,對乳企來講是一道坎,但跨越過去,也不意味著鮮花與掌聲。君樂寶野心勃勃,運氣卻不佳。

道總有理,曾用名歪道道,互聯網與科技圈新媒體。同名微信公眾號:道總有理(daotmt)。本文為原創文章,謝絕未保留作者相關信息的任何形式的轉載。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司